Robinhood 股價盤後崩 8%!Q4 加密收入暴跌,散戶資金逃離

Market Whisper

Robinhood 股價週二盤後跌 8%,HOOD 從 85.60 美元跌至 78.80 美元。該公司 Q4 總收入增 27% 達 12.8 億美元,但加密收入跌 38% 至 2.21 億美元,應用本身交易量跌 52%,散戶資金流失,收入結構轉變減少對加密依賴。

加密收入 2.68 億跌至 2.21 億的警訊

(來源:The Block)

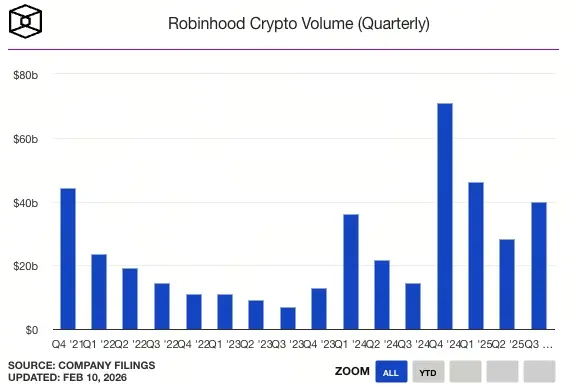

加密業務是此次業績疲軟的主要領域。加密交易收入較去年同期下降 38% 至 2.21 億美元,與其他交易板塊的成長形成鮮明對比。選擇權交易收入成長 41% 至 3.14 億美元,而股票交易收入則成長 54% 至 9,400 萬美元。這一結果標誌著加密收入較第三季放緩,當時加密收入飆升至 2.68 億美元。

從 Q3 的 2.68 億跌至 Q4 的 2.21 億,季度環比下降約 17.5%。這種季度環比的惡化,比年度同比的 38% 跌幅更令人擔憂,因為它顯示趨勢正在加速惡化而非穩定。加密市場在 Q4 整體低迷,比特幣從 10 月高點 126,000 開始回落,這種大盤環境確實對交易量有負面影響。但問題是,Robinhood 的加密收入跌幅遠超市場平均水平。

交易量也呈現類似的趨勢。第四季加密總名目交易量達到 820 億美元,但其中大部分交易來自 Bitstamp,這家交易所於 2025 年年中被 Robinhood 收購。Robinhood 應用程式本身的交易量較去年同期下降 52%,反映出與去年加密市場上漲行情相比,散戶參與度有所下降。

52% 的散戶交易量下降是災難性的。它意味著 Robinhood 核心用戶群對加密交易的興趣腰斬。這些用戶可能因為虧損而離場、轉向其他交易所、或完全退出加密市場。這種流失若持續,將嚴重威脅 Robinhood 的加密業務模式。更令人擔憂的是,這種流失發生在 Robinhood 大舉投資加密業務(如收購 Bitstamp)之後,顯示其戰略押注可能失誤。

Robinhood Q4 財報冰火兩重天

加密收入:跌 38% 至 2.21 億,散戶交易量崩 52%

選擇權收入:增 41% 至 3.14 億,散戶熱情轉向

股票收入:增 54% 至 9,400 萬,傳統業務強勁

訂閱收入:Gold 用戶增 58% 達 420 萬,多元化見效

Bitstamp 的交易量幫助緩解了加密交易疲軟對 Robinhood 核心應用程式的影響,因為該公司更加依賴國際和機構活動。Bitstamp 作為老牌歐洲交易所,其用戶群和業務模式與 Robinhood 的零售散戶截然不同。Bitstamp 的客戶主要是機構、高淨值個人和歐洲用戶,這些群體的交易行為更穩定,不像散戶那樣情緒化。

訂閱和利息收入的轉型亮點

除加密業務外,公司其他多個業務板塊持續擴張。淨利息收入年增 39% 至 4.11 億美元,主要得益於生息資產和證券借貸業務的成長。Robinhood Gold 訂閱用戶較上年同期成長 58%,達到創紀錄的 420 萬,推動了訂閱收入的成長。

420 萬的 Gold 訂閱用戶是 Robinhood 業務轉型的最大亮點。Robinhood Gold 是每月 5 美元的訂閱服務,提供專業研究報告、更高的即時存款額度、以及 5% 左右的閒置現金利息。420 萬用戶意味著每月約 2,100 萬美元的穩定訂閱收入,年化約 2.5 億美元。這種訂閱收入的優勢在於穩定性和高利潤率,不像交易收入那樣依賴市場波動。

58% 的年增長率極為驚人,顯示 Robinhood 的訂閱產品極具吸引力。5 美元的月費相對低廉,但提供的 5% 閒置現金利息(相當於銀行高息儲蓄帳戶)和專業研究工具,對散戶極具價值。這種「薄利多銷」的策略,正在為 Robinhood 創造穩定的經常性收入,減少對波動性極大的加密交易收入的依賴。

用戶成長勢頭依然強勁。付費用戶年增 7% 至 2,700 萬,平台總資產成長 68% 至 3,240 億美元,得益於客戶存款、收購資產以及更高的股權估值。2,700 萬付費用戶在美國券商中屬於中上水平,雖不及嘉信理財或富達,但對於一家成立僅十年的金融科技公司而言已是重大成就。

結果顯示,Robinhood 的收入結構發生了轉變,該公司減少了對加密交易高峰的依賴,並進一步拓展了預測市場、退休帳戶和銀行服務等產品。這種多元化是積極的戰略調整,它降低了單一業務線(加密交易)波動對整體業績的衝擊。

代幣化股票與 24/7 交易的未來布局

執行長 Vlad Tenev 最近也強調了代幣化股票,並計劃將股票交易擴展到全天候、基於區塊鏈的結算。這種前瞻性布局顯示 Robinhood 並未放棄加密和區塊鏈技術,而是試圖將其應用到傳統金融產品的創新上。代幣化股票允許股票在區塊鏈上 24/7 交易和即時結算,打破傳統股市的交易時間限制(美股僅工作日 9:30-16:00 開市)。

這種創新若成功實施,可能徹底改變股票交易格局。當前股票市場的 T+2 結算(交易後兩天才完成交割)被認為效率低下且增加交易對手風險。區塊鏈技術可以實現即時結算,降低風險和成本。24/7 交易則滿足全球投資者的需求,讓亞洲或歐洲投資者能在當地白天交易美股,而不用熬夜等美股開盤。

然而,這種創新面臨巨大的監管障礙。美國證券交易委員會(SEC)對證券型代幣的監管極為嚴格,代幣化股票是否會被歸類為證券、如何確保合規、以及傳統券商和交易所的反對,都是 Robinhood 必須克服的挑戰。即使技術上可行,監管審批可能需要數年時間。

對 Robinhood 股東而言,Q4 財報是喜憂參半。喜的是整體收入創高、訂閱業務爆發、用戶持續增長,顯示公司基本面健康且轉型成功。憂的是加密收入暴跌 38%、散戶交易量腰斬,若加密市場持續低迷,這條業務線可能成為長期拖累。股價盤後跌 8% 顯示市場更關注加密業務的疲軟,而非整體收入的增長。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言