Gate 廣場|2/27 今日話題: #BTC能否重返7万美元?

🎁 帶話題發帖,抽 5 位幸運兒送出 $2,500 仓位體驗券!

Jane Street 被起訴後,持續多日的“10 點砸盤”疑似消失。BTC 目前在 $67,000 附近震盪,這波反彈能否順勢衝回 $70,000?

💬 本期熱議:

1️⃣ 你認為訴訟與“10 點拋壓”消失有關嗎?市場操縱阻力是否減弱?

2️⃣ 衝擊 $70K 的關鍵壓力區在哪?

3️⃣ 你會在當前價位分批布局,還是等待放量突破再進場?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 2/27 16:00 - 3/1 12:00 (UTC+8)

6 支能源股,最高回報達 14.8% ( 中東混亂與否 )

“暫停。”我帶著一絲厭惡大喊。甚至不用與我的助理教練對視——我們心照不宣。

我們剛剛看完第二節的第二個空心三分球。

“讓Reese上場。”

Reese聳聳肩,跑離場外。我親切地抓著他的肩膀。“嘿,夥伴——你知道你為什麼下場嗎?”

獲取收益提醒:

註冊

他緩緩點頭。“因為……我……投……了一個……三分球。”

“我剛剛在集結時說了什麼?”

“…不要……投……三分球。”

我拍了拍他的肩膀。Reese兩分鐘後又回到比賽中。但我 必須 強調這點。

我們十一歲時 _不是_三分射手。那是 祈禱,不是投籃。

說真的,我們連一半時間能投進 _上籃_都算幸運。因此我們的目標是。傳球,努力接近籃框的投籃,至少有 機會 投進。

如果這對十一歲的籃球少年來說有效,為什麼六十、七十歲的投資者卻在毫無希望地投出投資“投籃”?

我們這些謹慎的逆向投資者會整天接受慷慨的“上籃”收益。那些支付我們6.1%到14.8%的橋樑費用,不論油價是50美元還是100美元——_那些_才是我們的上籃。

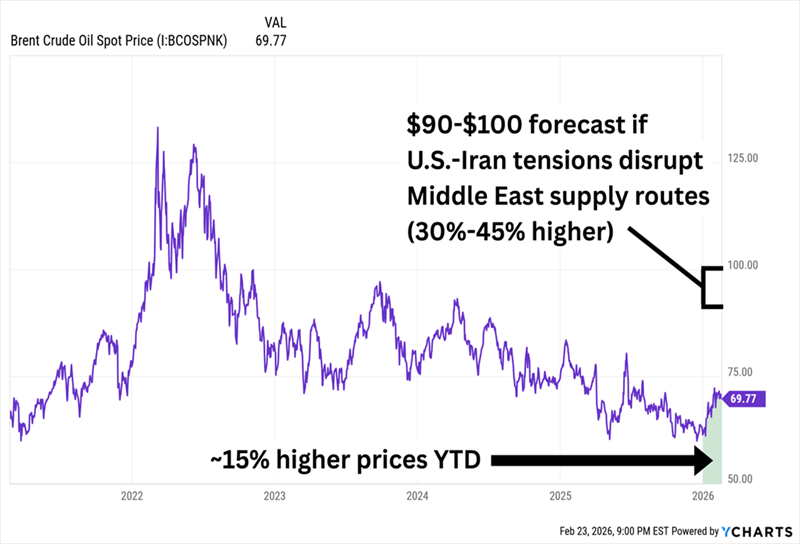

油價現在正火熱。原油價格全年持續向北——美元疲軟,OPEC+減產,美國在委內瑞拉的軍事行動。而與伊朗的潛在衝突可能會從這裡引發更多上行空間。

如果美伊局勢升溫,油價可能翻倍

這正是為什麼每個人都想投三分。

當然,我們 可以 追逐伊朗交易。**Nordic American Tankers (NAT)**今年因運價飆升已漲超40%。它也支付可觀的股息。但那個派息是變動的。我們無法以此規劃退休。

如果中東局勢緩和,股價 _可能_會迅速回落。

那就是用退休資金投的三分球。我寧願穩穩投進簡單的上籃。

那麼我們來看看“收費站”——那些只因油氣 _流經_其基礎設施就收費的公司。他們不在乎一桶油的價格,只收費。我們先從兩家該領域的藍籌股開始。

**Enterprise Products Partners LP (EPD, 6.1% 配息率)**擁有超過50,000英里的管道,液體儲存容量超過3億桶,26個分餾設施,以及20個深水碼頭。雖然它 technically 不是“正式”的股息貴族(因為它不屬於標普500),但連續27年每年都增加配息。以6%以上的收益率,它是分配界最慷慨的成員之一。

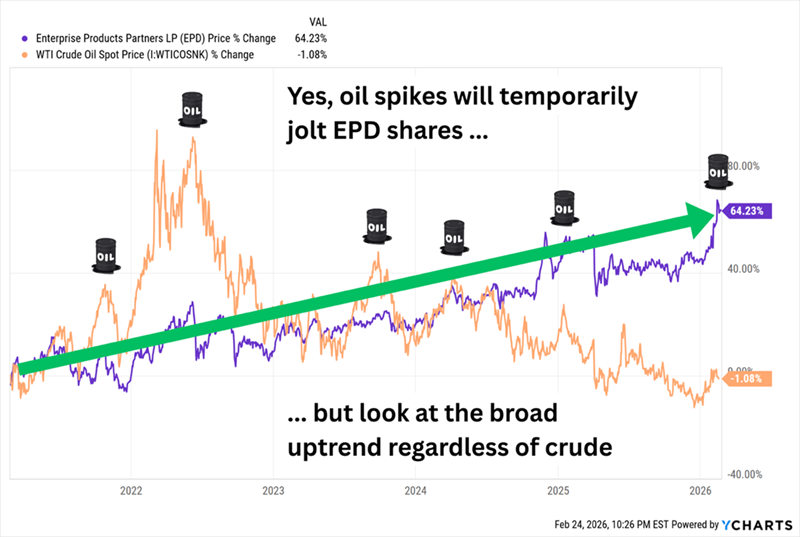

油價上漲會幫助像EPD這樣的公司嗎?有時候會。收費站不會孤立存在,管道(包括EPD)也加入了能源行業2026年的漲勢。但Enterprise Products顯然不需要油價牛市來讓你滿意。

EPD在油價波動中大多提供平穩收益

此外,EPD距離一份超越預期的Q4財報僅幾週之遙,該報告創下天然氣處理進口量、NGL分餾量和管道總量的記錄,並在2025全年實現了創紀錄的調整後經營現金流。

**我現在喜歡它的原因:EPD最近非常活躍。它將其Seminole管道轉回原油服務(現在由新的Bahia NGL管道負責液體運輸,釋放出來),並表示2025年8月收購Occidental Petroleum (OXY)**資產帶來“額外的‘增長’項目”。

還有Energy Transfer LP (ET, 7.1% 配息率),另一家巨大的能源基礎設施公司。ET擁有約140,000英里的管道,運輸天然氣(約107,000英里)、原油(約18,000英里)、NGL(約5,700英里)和成品油(約3,760英里)。其資產還包括70多個天然氣處理和處理設施、7300萬桶油儲存容量、35個活躍的成品油營銷終端,存儲容量達800萬桶,持有其他運營股份,並在路易斯安那州建立一個大型液化天然氣出口設施。

**我現在喜歡它的原因:用三個詞來說?AI熱潮。我在九月提到,“ET表示已收到來自14個州超過60個電廠的連接請求,以及在ET足跡範圍內約200個數據中心的連接請求。”進展持續。兩個月後,它與公用事業公司Entergy (ETR)的路易斯安那子公司簽訂了20年協議。今年一月,ET開始向第一個三個Oracle (ORCL)**數據中心供應天然氣。

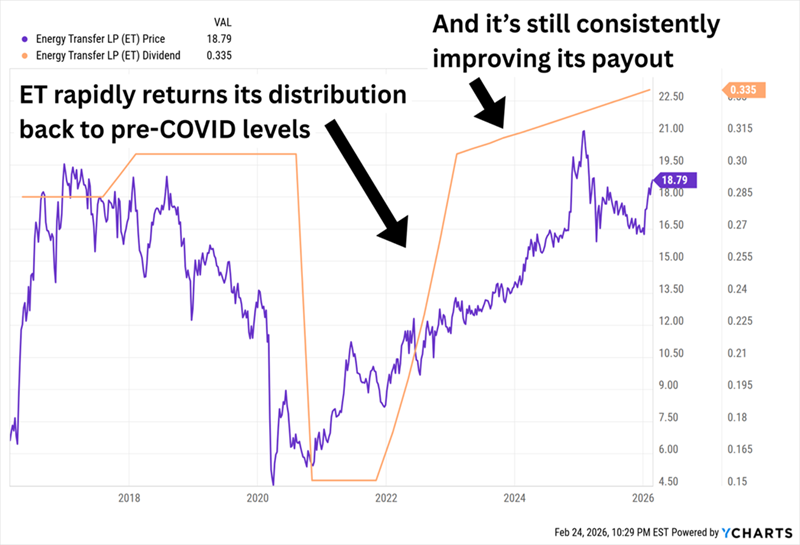

雖然ET可能不在股息貴族範圍內,但自2021年以來,它一直在 季度 提升配息。這可靠嗎?

ET持續推高派息,年年不斷

**MPLX LP (MPLX, 7.3% 配息率)成立於2012年,旨在持有Marathon Petroleum (MPC)**的各種中游資產。MPLX分為兩個部門——原油與產品物流,以及天然氣與NGL服務——但這些部門涵蓋管道、煉油廠、NGL收集系統與處理廠、NGL分餾設施、儲存洞穴、油罐場、機動船隻與駁船,以及其他與MPC合作的資產。

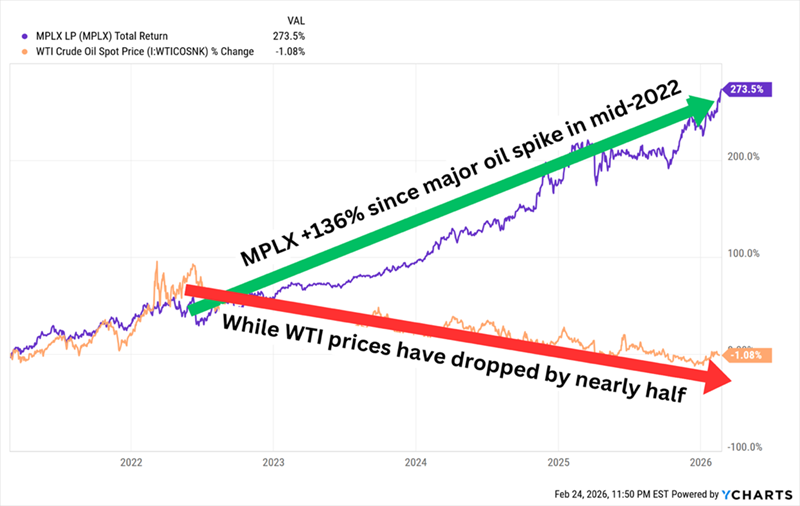

自公司分拆以來,年度配息每年都在增長,並且自COVID低谷以來每年都以雙位數增長。

**我現在喜歡它的原因:**今年預計有幾個MPLX的成長項目將投產,包括Blackcomb和Bay Runner管道以及Harmon Creek III處理廠。但MPLX就像一隻操作靈巧的鱷魚——幾乎涉獵一切——沒有單一催化劑會讓它突然飆升。相反,MPLX穩定地打出單打和雙打,足以在油價波動中持續得分。(記得我們的上籃嗎?)

這是MLP行業中五年最佳圖表之一

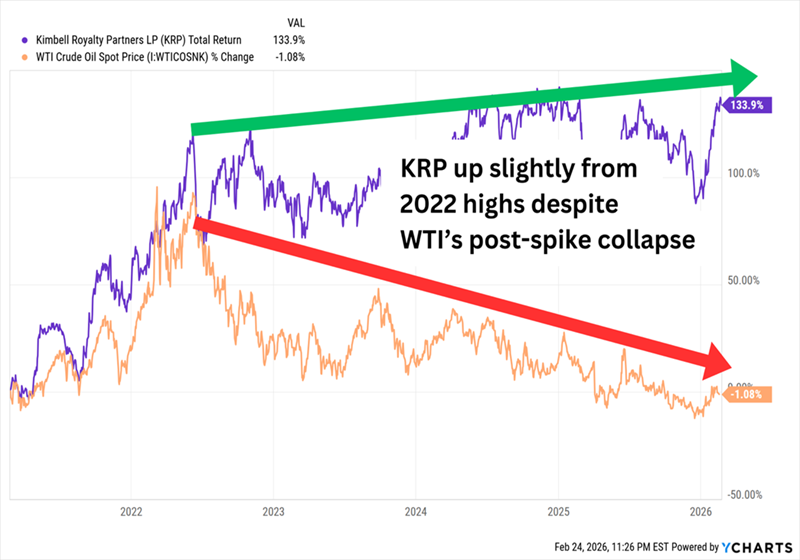

儘管名稱可能會讓人誤會,**Kimbell Royalty Partners LP (KRP, 11.3% 股息率)**並不像傳統MLP那樣課稅——它也不是特許權信託。但它確實購買並持有油氣的特許權利益。它採用一種非傳統的商業模式,租賃其在28個州的超過1700萬英畝土地——包括Permian、Eagle Ford和Bakken等地層——給能源生產商,收取預付的“租賃獎金”以及持續的特許權利益。

**我現在喜歡它的原因:**KRP比收費站更直接反映能源價格;商品價格下跌會降低Kimbell收取的特許權費(而且可能促使生產商縮減運營,減少產量,進一步影響KRP的利潤),而商品價格上升則會提高Kimbell的特許權收入。而預計今年產量會略有增長。話雖如此,KRP的波動性也比E&P行業低,收益率是行業平均的數倍——因此比油價平穩時普通能源股更不容易崩盤。

KRP能挺過油價疲軟,但油價上升真的有幫助

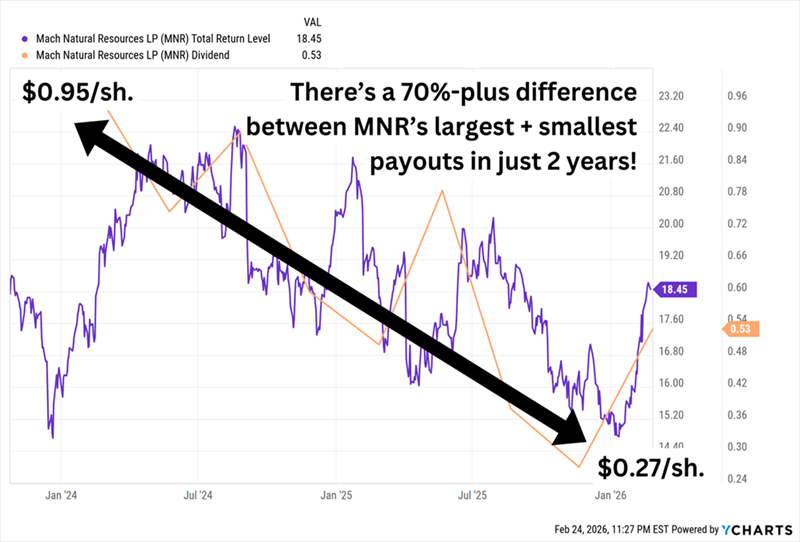

**Mach Natural Resources LP (MNR, 14.8% 配息率)**是一家成立於2017年11月、於2023年底上市的年輕MLP。其主要運營在Anadarko盆地,還有Green River、San Juan和Permian盆地的資產。這既是天然氣公司,也是油氣公司(天然氣佔其產量剛好一半以上)。它也是一個高效的運營商,並且有良好的低估買入記錄。

**我現在喜歡它的原因:**MNR的強勁運營尚未在估值中充分反映。自IPO以來,股價持平,而MLP基準指數已漲超過40%。但它很便宜。常用的MLP估值是企業價值(EV)除以EBITDAX(利息、稅項、折舊、攤銷和勘探費用前的收益),而MNR的4.2倍估值遠低於MLP平均水平。只是要注意:這是一個極具變動性的分配(基於可用現金,且再投資率為50%)。

很難圍繞這些發放日安排任何計劃

這就是我們幾乎“永遠”靠$500,000生活的方法

這些巨大的“收費站”收益確實有一個巨大缺點:它們(除了KRP)都不支付股息——它們支付的是分配——這意味著你得應付不同的稅務處理和令人畏懼的K-1表格。

額外的IRS複雜性幾乎值得……如果我們沒有更好的選擇。

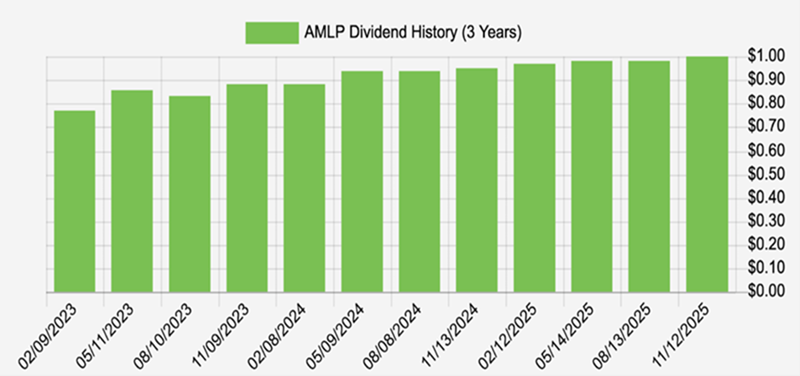

我偏好的能源投資方式是Alerian MLP ETF (AMLP),它持有一籃子中游MLP(包括上述一些公司),支付我們近8%的收益,並且有巨大的文件繁瑣優勢。AMLP是以C-corp基金結構運作,你會收到普通的1099表格,像平常一樣報稅。

AMLP _也_會大幅提升其派息:

AMLP定期提高股息

_這_就是我們幾乎“永遠”靠$500,000生活的方法。買入受現任政府青睞的8%高股息。

當然,沒必要把整個$500K投資組合都放在AMLP。分散投資!讓我們從這三個每月派息高達14.9%的超棒股開始吧。