兆豐金稱「銀行比穩定幣划算」惹議,實驗設計存在偏頗

兆豐金控董事長董瑞斌日前公布一項穩定幣跨境匯款實測結果,結論是當匯款超過約 7,000 美元時,銀行匯款的整體成本低於穩定幣,傳統金融仍具清算與合規優勢。然而,這一結論在台灣幣圈引發廣泛批評,主要質疑集中在實驗設計本身,金融研究員余哲安從實驗設計的公正性角度剖析背後的認知盲區與潛在利益動機。

兆豐金實測的具體設計與核心結論

董瑞斌的實驗以交易所入金方式匯出 50 美元 USDT,透過區塊鏈轉帳後在台灣的交易所出金,並與傳統銀行跨境匯款比較。根據實驗結果,穩定幣交易收取約 1 至 2 USDT 的固定費用,加上約 0.2% 的交易手續費;銀行跨境匯款則包含固定郵電費 300 元及萬分之五的匯費,整體費用介於 420 至 1,100 元之間,設有費用上限。

實驗核心結論是:小額匯款時穩定幣有速度與部分成本優勢,但當匯款金額超過 7,000 美元,銀行的整體費用反而更低,傳統金融仍具合規優勢。

爭議核心:鏈上費用數據與實驗條件的基準問題

(來源:GasFeesNow)

(來源:GasFeesNow)

許明恩在《區塊勢》中批評,稱「7,000 美元以上銀行比穩定幣划算」的結論堪稱「諾貝爾獎等級的創新論述」,並指出區塊鏈上的 USDT 轉帳費用是人人都能查核的客觀數據。

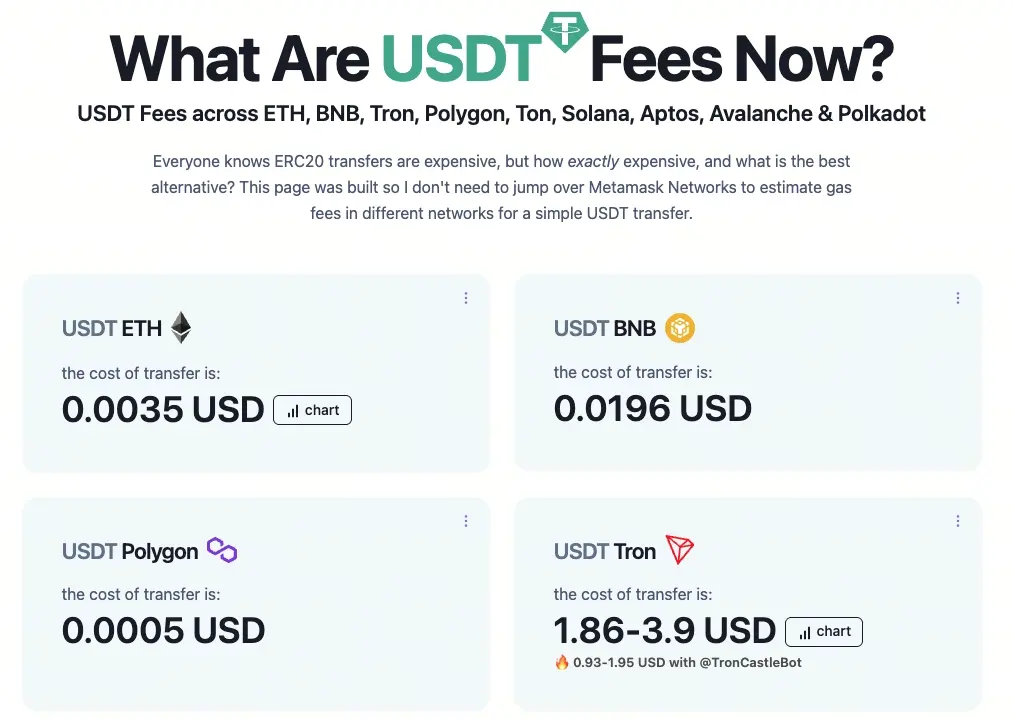

他提供的各鏈 USDT 實際轉帳費用數據顯示,成本遠低於實驗所設定的標準:

以太坊(Ethereum):0.0036 美元

幣安智能鏈(BSC):0.0193 美元

Polygon:0.0011 美元

波場鏈(Tron):1.83 至 3.83 美元(截至 3 月 11 日下午)

許明恩強調,問題不在穩定幣本身的費用,而在於實驗納入了「使用交易所入出金」的附加成本,使兩者的比較基準從一開始就不對等。

余哲安揭示的設計邏輯與潛在利益動機

金融研究員余哲安則從更深層的角度提出分析。他指出,關注重點不應停留在結論本身,而應追問這個結論基於什麼樣的實驗設計產生。

余哲安的核心論點是:董瑞斌在這個實驗中所定義的「客觀」,本質上是「合規對等」而非「技術效率」。實驗將交易所的入出金流程完整納入穩定幣的成本計算,對銀行業者來說相對公平,因為兩者都需承擔司法管轄與用戶身分識別(KYC)的責任。然而,對於真實使用穩定幣改善跨境支付體驗的科技業者而言,交易所的入出金並非必要流程,不應計入基準成本。

他的結論耐人尋味:「人都是在自己身處劣勢時才會不斷強調要公平,消費者更是完全不在乎銀行業者跟穩定幣業者的競爭是否公平。」在後續回應中,余哲安進一步推論,若自己在銀行工作而主管要求找出穩定幣的劣勢,「自然而然就會把實驗設計成這樣了」——暗示機構立場可能從源頭影響了研究的框架設定。

常見問題

兆豐金實測穩定幣的爭議核心是什麼?

爭議的核心不在「7,000 美元以上銀行比穩定幣划算」的結論本身,而在實驗設計的基準問題:兆豐金將交易所入出金成本納入穩定幣的費用計算,但對真正使用穩定幣做跨境支付的用戶而言,這並非必要流程,導致兩者的比較基準不對等。

各大區塊鏈上的 USDT 實際轉帳費用是多少?

根據許明恩 3 月 11 日的數據,以太坊約 0.0036 美元、BSC 約 0.0193 美元、Polygon 約 0.0011 美元,波場鏈約 1.83 至 3.83 美元,均可在鏈上公開查核,遠低於兆豐金實驗所使用的費用標準。

余哲安認為這種實驗設計反映了什麼問題?

余哲安認為,若銀行員工被要求研究穩定幣並找出銀行的競爭優勢,「自然而然就會把實驗設計成這樣」——即通過納入不必要的交易所成本使穩定幣費用顯得更高,在特定金額門檻得出有利於銀行的結論,這反映的是機構立場對研究設計的潛在影響。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言