要点速览

2025 年并非“牛市重置”,而是由高质量驱动的再资本化。2024 年触底(约 90 亿)后,2025 年 Q4 年内融资总额已激增至 超 300 亿 (其中 Q3 约 130 亿 ),但交易数量未显著增加,意味着 单笔投资更大、选择更严格 ,整体呈现 “胖尾”特征 。投资者集中布局 合规基础设施 ——支付 / 稳定币 /RWA、基础设施、合规交易和信息市场——而消费类叙事相对淡化。地理格局日益 多极化 ,美国以外合规许可中心影响力提升。下阶段关键在于: 新一代“默认”机构基础设施将在哪里形成,以及 2026 年谁将掌控分发渠道 。

1. 总投资资本与交易数量

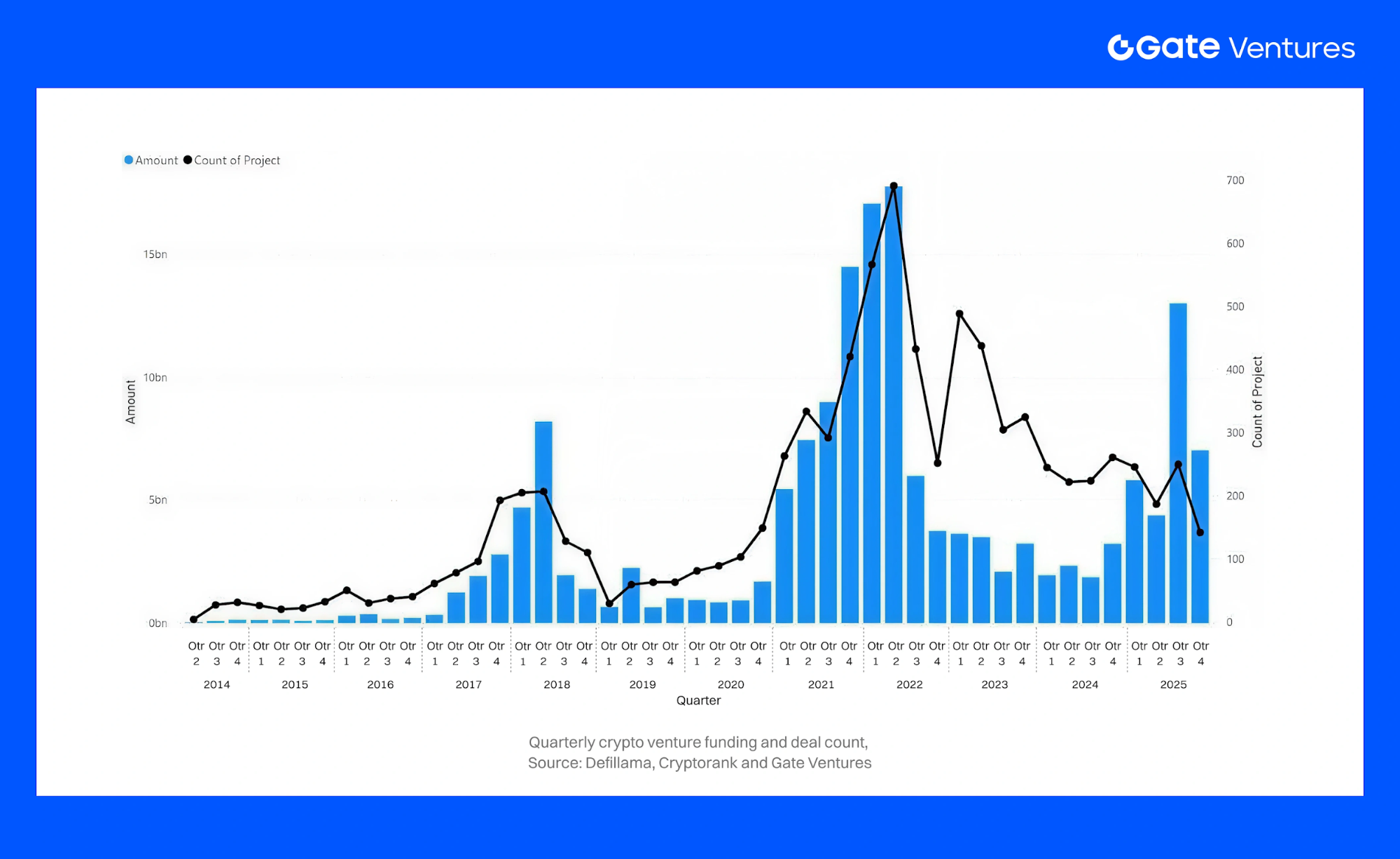

加密风险投资融资 2023 年触及周期性低点,2024–2025 年 强劲反弹 。

2023 年,风险投资者向加密初创公司投入 120 亿 ,同比下降 72%,反映 2021–2022 年高估值泡沫转向熊市谨慎。全年 1500+ 笔交易 。2024 年市场进入低谷,总 VC 投资降至 90 亿 (同比下降 28%),全年交易数略降至 约 952 笔 。2024 年下半年融资加速,2024 年 Q4 实现 32 亿、261 笔交易 ,资本环比增长 46%,交易数下降 13%,投资者更偏向大额下注。

2025 年资本投放显著回升。截至 2025 年 Q4,年内融资已超 300 亿 ,较 2024 年全年 多出 210 亿 。 季度投资创多年新高 —— 如 2025 年 Q3 单季融资约 130 亿 (为自 2022 年 Q1 以来最大季度)。部分由少数超大额融资推动,虽然拉高整体均值,但未改变上行趋势。剔除极端值,2025 年 Q1–Q3 融资仍为 2024 年同期 两倍 。而 2025 年交易数量未同步增长 ,部分数据甚至显示交易量较 2024 年 持平或下滑 。例如,2025 年迄今仅有 约 800+ 笔 VC 交易 ,同比下降约 13%*,平均单笔交易额随之提升。 简言之,2025 年资本增长主要源于单笔投资变大,而非初创公司数量增加。

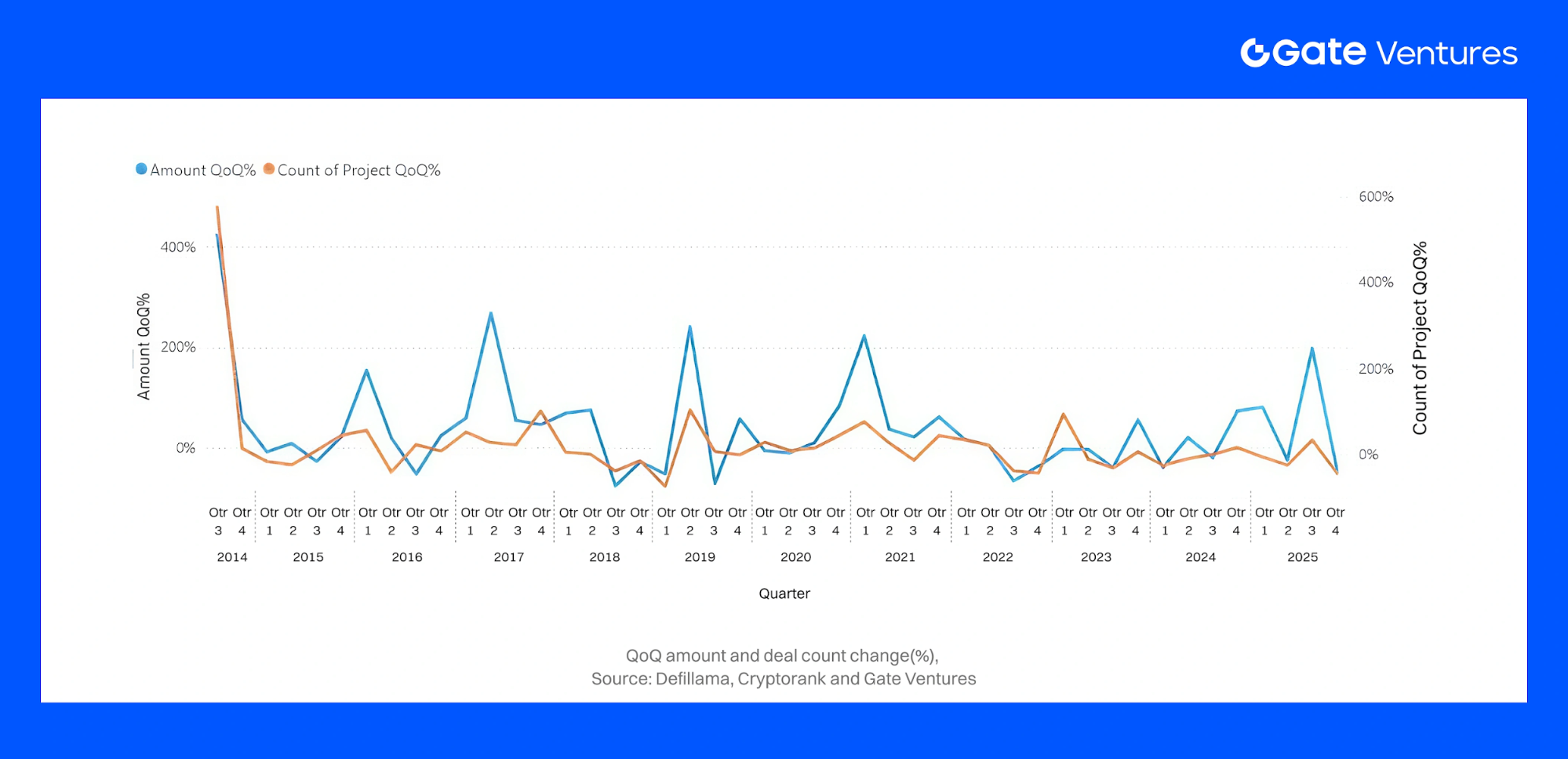

季度动能:2025 年上半年趋势加速:2025 年 Q1 融资 48 亿(为自 2022 年 Q3 以来最高),Q2 因 Binance 带动后回落至 20 亿 ,Q3 环比反弹 47% 至 130 亿 *。2025 年中期季度投资节奏已回到 2022 年初水平。

超大额融资与均值偏移

2025 年超大额融资显著扭曲整体募资数据,平均与中位数交易额分化明显。Binance 于 Q1 完成 20 亿轮融资 ——创加密史上最大 VC 交易,占 当季总额 58 亿的 34%。

2025 年底同样如此。Polymarket 融资 20 亿 、Kalshi 融资 10 亿 (估值 110 亿)将拉高 Q4 总额。全年还包括 XY Miners 融资 3 亿 、多个 200M+ 轮次(涵盖隐私、安全、基础设施)、以及众多 5000 万–1.5 亿 融资(分布于 L1、L2 及金融科技)。其他极端案例如 Ripple 的 5 亿战略轮 和 Bullish 11.1 亿 IPO,共同推动“胖尾”分布。

这些超大额交易 抬高平均交易额、提升后期轮占比 ,并扩大均值与中位数的差距。分析 中位数及剔除超大额的趋势 对于揭示真实市场至关重要:绝大多数交易依然规模较小,只有极少数超大额融资主导总资本。

整体视角: 与 上一轮高点(2021–2022 年初) 相比,目前融资水平仍属温和。2021 年加密初创公司全年融资超 360 亿 ,主要由种子轮热潮与高估值推动。2022 年则超 440 亿 (市场崩盘前集中)。相比之下,2023 年约 120 亿、2024 年约 90 亿 ,反映 回归更可持续水平 。

2025 年复苏 ——有望冲击 超 300 亿 ——表明加密 VC 市场正走出寒冬,但 呈现出截然不同的特征 : 更偏重后期轮、更重尽职调查、强调项目质量而非数量 。2025 年投资者聚焦特定赛道和阶段,支持更少但更强的项目,为 2026 年及未来新一轮增长做准备。

2. 交易规模分布

2023–2025 年间,交易规模分布明显向大额轮次倾斜。2024 年,1000 万以下交易占比超 75%,其中 500 万–1000 万区间占比约 76%。2025 年,1000 万以下占比降至约 61%,增长主要集中在 1000 万–5000 万 及 5000 万以上 区间,形成更显著的杠铃结构:早期主要集中在 500 万以下,中间 1–5 百万区间较薄弱,高端大额融资显著增加。

主要驱动因素包括:

- 阶段相关性: 后期轮占总资本(或交易数)约 45%,早期轮(种子–A 轮)大多低于 1000 万 。到 2025 年 Q3,超 5000 万交易占比约 10%(2024 年约 8%),显示大额投资回归。

- 赛道相关性: 超大额轮主要集中在 CeFi 和基础设施——交易所、经纪商、核心区块链系统常见 1 亿 + 融资。娱乐、游戏 /NFT 项目则多处于低区间,通常低于 500 万。

- 投资者相关性:100 万以下小额轮主要由天使和细分加密基金主导,2025 年加速器主导的交易更少。超大额轮则由大型传统金融机构和企业 VC 主导。

市场呈现分化: 大多数交易仍低于 1000 万 ,但 少数 5000 万 +、1 亿 + 轮次吸收了不成比例的资本 ,尽管仅占交易总数的少数,却主导了统计数据。

这一对比凸显了 交易规模极化趋势加剧 ——2025 年中型轮数量更少,超大额轮占比高于往年。对于风险投资者和创业者而言,募资市场已变为 “要么做大,要么做小”:顶级后期项目可获充足资金,早期团队则需在更激烈竞争中争取有限小额投资。

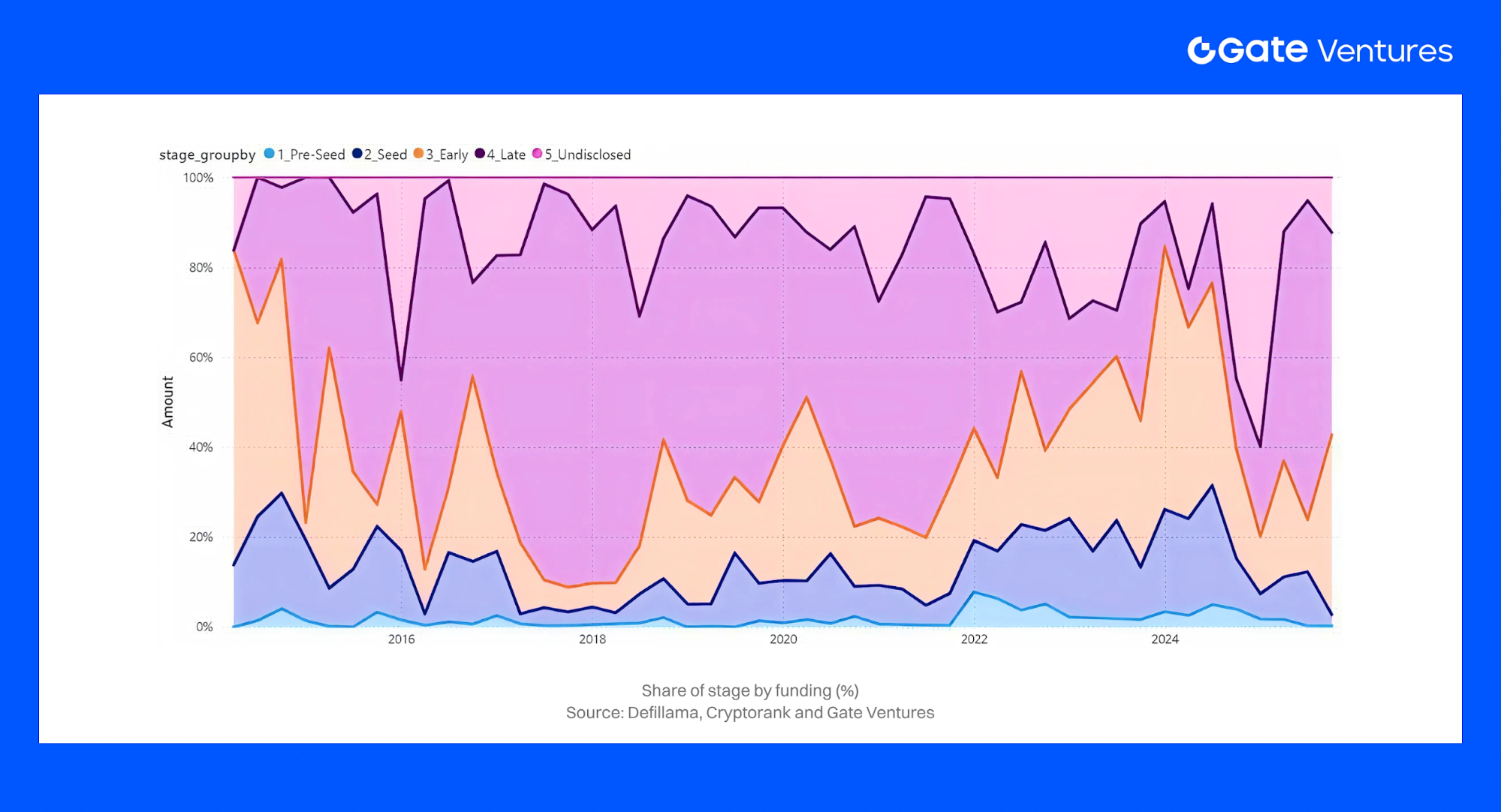

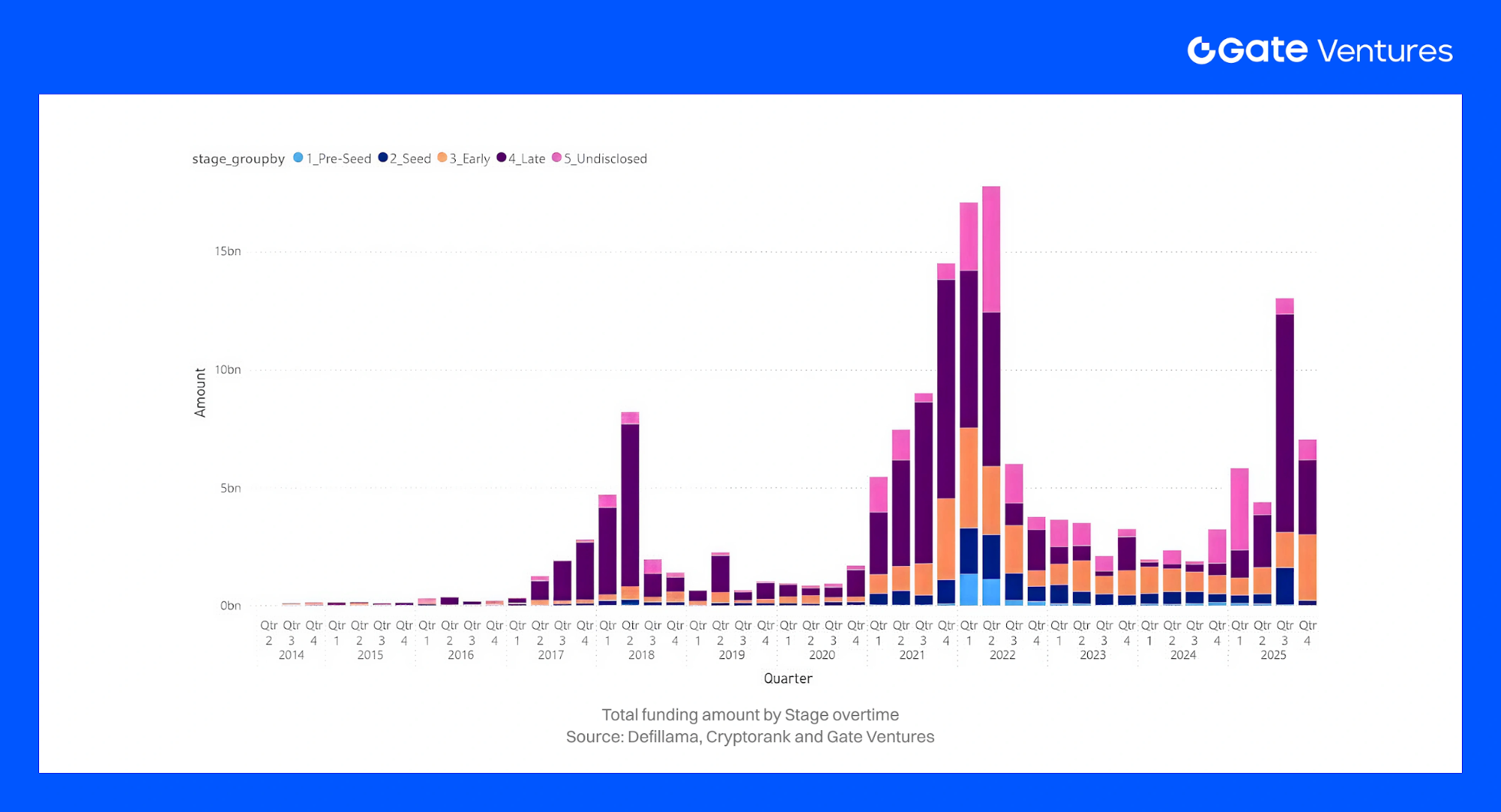

3. 按阶段募资(Pre-Seed、Seed、Early-Stage、Late Stage、Undisclosed)

加密融资阶段自 2023 至 2025 年变化显著。2022–2023 年低谷期间, 后期轮几乎消失 ,2023 年以 Pre-Seed、Seed 及偶发 A 轮为主。2025 年中期,格局逆转:B 轮及以上融资占据资本主导地位 ,早期轮仍为交易数量主力。随着信心回升, 未披露阶段融资减少 。

Pre-Seed

2023–2024 年 Pre-Seed 交易占比 持续高位 ,2024 年甚至略有上升,显示即便市场承压,创始人活跃度依旧。这些轮次 金额极小 ,仅占总资本的极少部分,多为 DAO 资助或加速器模式。加密原生基金持续支持 Pre-Seed 团队,以 低成本期权 维持项目管道活跃。

Seed

2023–2025 年 Seed 阶段活跃度保持稳定,但单笔金额较 2021 年周期缩小。约 65% 的 2023–2024 年交易低于 500 万 ,符合 Seed/Seed+ 常态。种子轮中位数逐步提升(约 250 万→约 300 万),风险偏好温和回升,尽管随着大额轮回归,种子轮在总资本中的占比下降。2025 年种子轮融资稍有回暖,但需更强产品验证或技术成果,取代了 2021 年仅凭想法即可融资的盛况。

早期阶段(战略轮–A 轮)

2023 年早期轮受限,2021–2022 年项目鲜有健康发展至可融资阶段。2024 年情况改善,早期轮中位数提升约 26% 至约 480 万,大多数落在 1000 万–5000 万 区间。2025 年,随着熊市建设者成熟,早期轮加速,尤其基础设施和 DeFi 领域,许多早期轮进入 1000 万–5000 万 区间。早期轮仍占交易量主导(>24%),但 在总资本中占比降至约 48%,被后期轮超越。

后期阶段(B 轮及以上)

2022–2023 年后期融资几乎消失,独角兽失败使增长型投资者观望。后期轮 2023 年仅占总资本 10–15%。2024 年动能回归,Q4 B 轮及以上占季度资本约 40%。2025 年全面复苏——2025 年上半年超半数资本流向后期轮 ,但高度集中:主要由十余至二十余笔大额交易构成 52% 份额。早期轮交易量仍高,但后期轮吸收大额资金。

未披露 / 未知阶段

2023 年,许多公司为掩饰降轮或过桥融资,未披露阶段,形成大量“未披露”类别。2024–2025 年市场情绪回升,创始人回归正常标签,透明度提升。战略轮(尤其交易所主导)仍见,但因体量大归为后期轮。整体来看,2025 年 未披露轮大幅减少 ,市场更健康、透明。

阶段偏移与逻辑

2023 至 2025 年阶段轮换反映出清晰市场动态。2023 年投资者规避后期风险,集中于估值低、便于隐性过桥的早期轮。后期轮占总资本 降至 10–15%,A/B 轮仅为小额“延展轮”。

2024–2025 年情绪回升,增长轮重启。2025 年 Q2,52% 资本 流向后期轮,受益于合规明朗及基本面增强。后期轮均值稳定(640 万→630 万 ,2023–2024),早期轮均值升至 480 万 ,信心回暖——2025 年超大额轮将整体均值大幅抬升。

早期轮未弱化。加密原生基金 2023–2024 年持续活跃于 Pre-Seed、Seed,2025 年转向 杠铃策略 :Pre-Seed 活跃管道 + 后期集中投放。2023 年 A/B 轮稀少,2025 年随着熊市项目成熟再度扩张。

本质总结:2023= 早期生存 ,2024= 后期初步复苏 ,2025= 后期全面回归 ,若宏观允许,2026 年有望更均衡。

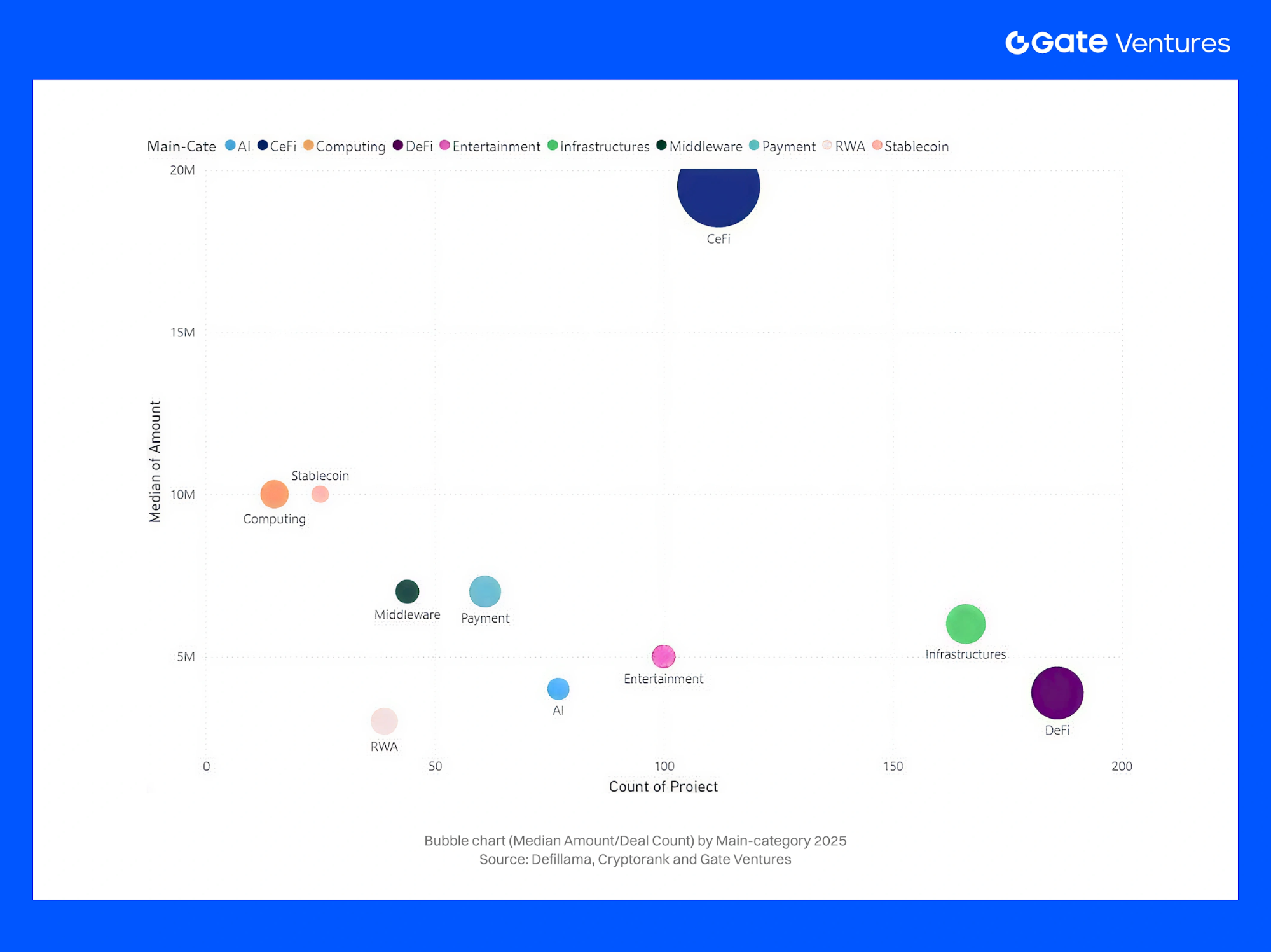

4. 按赛道(主类别)与细分(子类别)募资

4.1. 主类别

过去三年, 投资者赛道偏好显著轮换 ,反映加密叙事演变。2021 牛市热门为 DeFi 协议、NFT/ 游戏、Web3 消费应用 ,2023–2024 年资本转向 核心基础设施、金融底层(稳定币、托管)及 RWA、AI+ 加密等新主题 。数据清晰显示 2023、2024、2025 年 主类别 吸引资本的变化:

CeFi

2023 年 CeFi 在 FTX 事件后跌至谷底:大多数融资为困境轮,赛道份额锐减,从 2021 年顶流跌至末位。2024 年在亚洲 / 中东合规交易所及 2024 年底美国国会转向带动下,开始温和复苏。2025 年 CeFi 重返市场,出现若干 标志性轮次 ,尤以 Binance 融资 20 亿 极大拉高上半年总额。剔除这一极端值,CeFi 体量仍小于 DeFi,但复苏趋势明显,资金集中于 合规、机构型交易所 。如 EDX 2023 年融资 8500 万 ,市场低迷期依然获投。整体看,CeFi 于 2023 年触底,2024–2025 年随合规驱动逐步回升。

DeFi

2020–2021 年热潮后,DeFi 于 2022–2023 年随代币价格下跌降温,但仍为核心赛道。2023 年资金集中于 基础设施型 DeFi(DEX 聚合、流动性、风险工具),投机型代币退潮。2024 年叙事转向 真实收益 及 传统金融融合 ,推动 DeFi/ 金融基础设施成为多份市场报告中 最受资助类别 。2025 年动能加速:DeFi 相关初创公司 2025 年上半年融资 62 亿,居各赛道之首 ,由稳定币发行方、机构 DeFi、金融基础设施带动。合规与营收型协议需求上升(衍生品、KYC 池),单笔金额增大。2023–2024 年 DeFi 以小额轮主导交易数,大额轮 2025 年才回归,部分因稳定币大额交易。Pantera、Dragonfly、Multicoin 等基金持续看好 2026 年。

基础设施

基础设施 2023–2025 年始终为高融资赛道。2023 年应用热度消退,资金转向 L1、L2 扩容、跨链、开发工具 。2024 年延续强势,基础设施 /Web3 于 2024 年 Q4 环比增长 33.5%,覆盖 53 笔交易、59200 万(占资本 16%),资本与交易数均居第二。2025 年上半年进一步加速:L1/L2 生态融资约 33 亿 ,基础设施仅次于 DeFi。挖矿板块回归:2025 年 Q2 单笔 3 亿挖矿融资 令“挖矿”当季居首,AI 算力需求推波助澜。主题逐年演变——2023:扩容 /zk-rollup;2024:模块化 /app 链;2025:身份、合规、现实世界融合。基础设施轮次大、估值高,2026 年依然为基石。

支付与稳定币

2023–2025 年支付与稳定币成为突出赛道,现实应用价值凸显。2022 年动荡后,稳定币成为最具规模化潜力的应用:2024 年 Q4,稳定币企业获得总融资 17.5%,Tether 大额融资带动。资本随后流向 资产支持型稳定币 、 支付通道 、 跨境基础设施 (如 Circle 收购 Elements、Ripple 生态投资)。2025 年上半年 ,稳定币 / 支付网络吸引 约 15 亿 ,反映采用率提升和收益驱动需求。VC 支持 嵌入支付的钱包 、 商户集成 、 合规处理商 及 新兴市场发行方 。

AI x Crypto

AI 与加密融合 2023–2025 年成为新兴叙事。2023 年早期轮规模较小(Fetch.ai、SingularityNET 及部分种子项目)。2024 年 AI+ 区块链获得关注但体量尚小,融资对象包括 ChainGPT、AI 市场、去中心化算力。2025 年初爆发, 约 7 亿融资 ,首次实现有效资本轮回。代表交易有 Gensyn 融资 4300 万 (去中心化算力)及多个 AI 驱动的交易 / 安全平台。虽然 2024 年散户热炒 AI Meme 代币,VC 资金更关注 算力、自动化、Agent 系统 及去中心化 AI 基础设施。2025 年,AI+Crypto 从 2022 年几乎为零成长为 约 7 亿 的细分赛道,2026 年有望进一步扩张。

RWA(现实世界资产)与资产通证化

RWA 通证化于 2024–2025 年成为跨赛道核心叙事。2023 年尚处早期:Maple Finance 转向 RWA 借贷,多个试点项目启动。2024 年动能增强,项目融资用于债券、国债、ETF 通证化(如 Ondo 融资 1000 万、Matrixdock、Backed Finance)。2025 年 RWA 成为 核心风险投资主题 ,推动 DeFi/ 金融基础设施发展。2025 年上半年 62 亿 DeFi/ 基础设施融资大部分来自 RWA 相关初创:稳定币发行、资产通证化基金、合规借贷池、真实抵押收益产品。虽然数据源很少将 RWA 单独列类,但其已成为 增长最快、最具机构化潜力的垂直领域 ,2026 年有望持续扩张。

中间件及其他

中间件(开发者 API、索引、合规工具)2023–2025 年体量较小但保持稳定。安全 / 合规初创于 2025 年上半年吸引 约 12 亿 ,受企业需求与监管驱动。开发者基础设施(算力 / 存储:Filecoin 生态、Akash 等)获得适度关注。社交 /Web3 社交有个别亮点(Farcaster 融资 3000 万、friend.tech 仿盘),但缺乏广泛产品市场契合度,交易占比有限。

娱乐(Web3 社交、NFT、游戏)

2021 年曾为主流赛道的 NFT/ 游戏,2023 年随炒作退潮而崩溃。2023–2024 年大多数 VC 回避该领域,报告显示游戏 / 元宇宙 /NFT“未获显著关注”。但 2024 年 Q4 出现误导性激增:Web3/NFT/ 游戏 以交易数 22% 居首 ,融资额 约 77100 万(占资本 21%),几乎全部由 Praxis 5.25 亿超大轮 贡献。2025 年上半年该赛道回归常态, 约 6 亿(占总额 5%),以早期为主。许多团队选择代币融资而非股权,进一步降低 VC 可见度。2025 年兴趣略有回升(游戏品质提升、NFT 基础设施增强),但主流 VC 仍持谨慎态度。高交易数、低资本占比,典型的 “验证期”。

赛道趋势显示明显轮换:

- 2023: 基础设施与中间件主导稀疏融资,投资者回避消费类应用。

- 2024: 稳定币与金融基础设施爆发,基础设施与 Web3 为次要,娱乐赛道持续低迷。

- 2025:“硬核”赛道——DeFi(尤其 RWA/ 稳定币) 与 基础设施(L1/L2) 吸收 2025 年上半年近 75% 融资 ,娱乐(NFT/ 游戏)降至 5% 以下 。AI、RWA、安全 / 合规成为重要新增长点。

- 尽管资本集中于少数强势赛道,可投领域更广泛。更多细分——隐私、身份、AI、去中心化物理网络——获得融资,体现加密 VC 生态成熟与多元化。

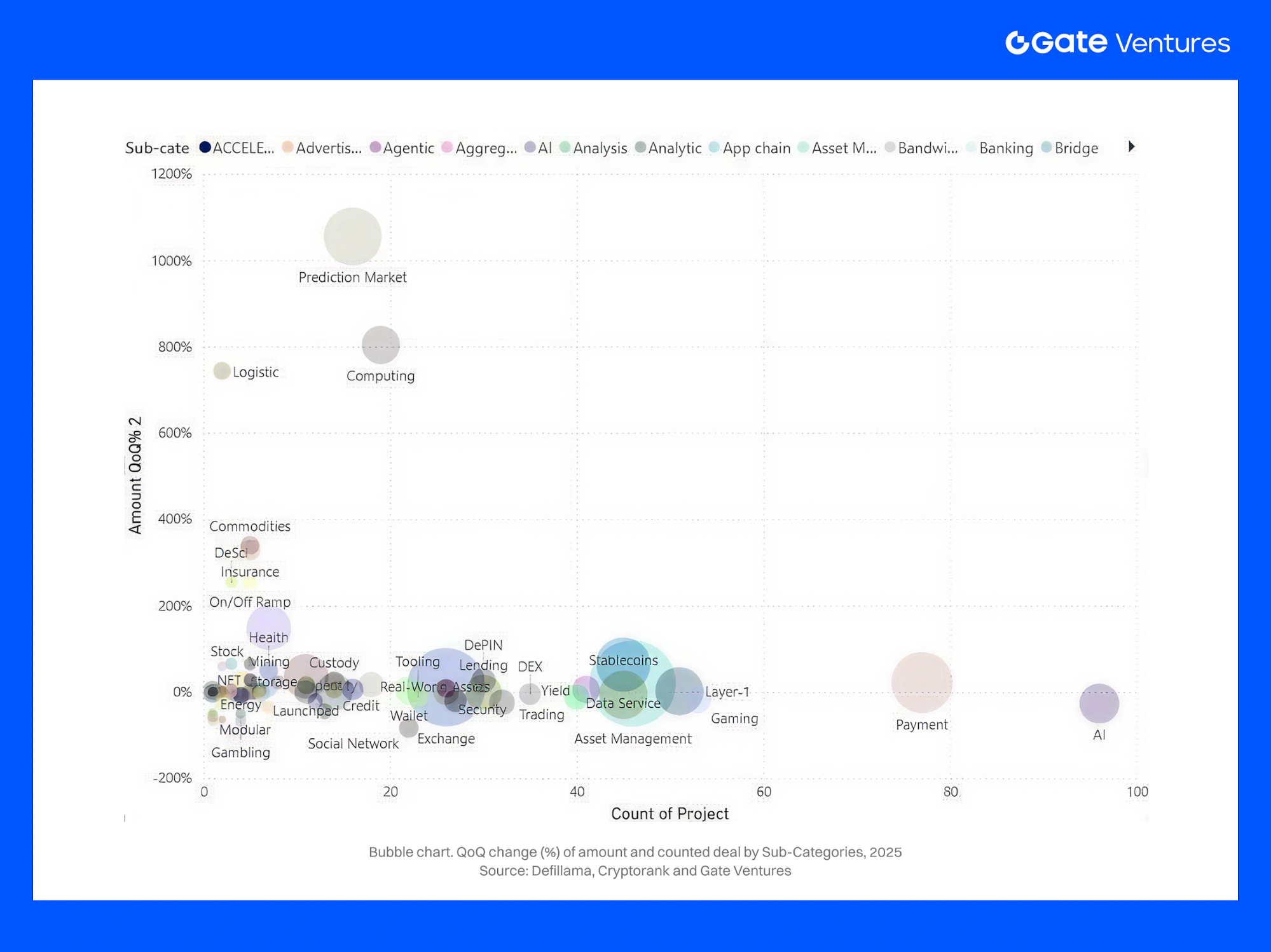

4.2. 子类别与新兴叙事

2023–2025 年子赛道资金流向集中于少数主导叙事,而非全市场均摊。20 大垂直领域 共募资 335 亿 ,其中仅 五大类别——交易所、资产管理、支付、Layer-1、预测市场——吸收 53%。融资总额自 2023 年 61 亿 降至 2024 年 36 亿 ,2025 年随后期及超大额轮回归激增至 200 亿 。

交易所、Launchpad 与交易

2023–2024 年 FTX 事件后,交易所融资几乎消失,2025 年强势反转:2025 年交易所融资 51 亿 ,87% 为后期或未披露轮。Launchpad 及交易平台 2023–2025 年再募 20 亿 ,2025 年占 15 亿 +,多为后期(5000 万–1 亿 +)。整体“交易栈”(交易所 +Launchpad+ 交易 + 数据)自 2023 年 6 亿、2024 年 4 亿 激增至 2025 年 78 亿 ,由合规 CEX、代币发行基础设施、市场数据服务商再融资带动。2025 年,投资者重回中心化流动性枢纽—— 但前提是合规与许可 。

资产管理、托管、收益与 RWA

资产管理为 第二大子类别 ,2023–2025 年募资 43.5 亿 ,2025 年单年 38 亿 。其中 60% 为后期,体现规模化管理者构建 CeDeFi/RWA 组合;20% 为种子轮,显示新管理人持续涌现。

托管募资 4.8 亿 ,收益协议 2.7 亿 ,RWA 平台 6.2 亿 ,早期 / 后期均衡。该集群融资 2023 年 13 亿→2024 年 5 亿→2025 年 46 亿 ,随着国债通证化、信用基金、收益型稳定币由试点转向分发。投资者日益将 资产管理 + 托管 +RWA 基础设施 视为链上机构投资组合的结构性押注。

安全、托管、借贷与信贷

- 安全 / 合规中间件始终关键,2023–2025 年募资 4.9 亿 ,47% 为后期、23% 为早期,2025 年加速(2.5 亿 ),受黑客与反洗钱需求驱动。托管(如前)高度后期化(70%),反映机构级服务商整合。

- 借贷 / 信贷募资 7.3 亿 :2023 年 2.4 亿→2024 年 1.6 亿→2025 年 3.3 亿 。阶段分布特殊——13% 后期、35% 早期、37% 未披露 ,与 2022 年 CeFi 爆雷后重建、聚焦 RWA 或低抵押信贷实验相符。

支付、稳定币与数据服务

- 这些已成为核心基础设施类别。支付 2023–2025 年募资 30 亿 ,2025 年 23 亿 ,63% 为后期。稳定币平台 19 亿 ,自 2023 年近零增长至 2025 年 16.5 亿 ,同样以后期为主。

- 数据服务募资 17 亿 ,65%+ 为后期,2025 年 12 亿 ,分析、预言机、风险引擎已成为支付、信贷、RWA 发行底层。

- 支付 + 稳定币 + 数据 2023 年 7 亿 增至 2025 年 52 亿 ,市场已在资助 价值转移 + 信息转移基础设施 ,而非仅是交易场所。

预测市场与 InfoFi

- 2025 年爆发性赛道。预测市场 2023–2025 年募资 26.8 亿 , 全部在 2025 年 。75% 为早期,其余为后期 / 未披露,反映一两笔超大额(5 亿 +)合规 Kalshi 类交易所,以及大量早期 InfoFi(信号、标签、研究市场)。

- 预测市场由小众博彩转向 信息基础设施 ,为宏观、信贷、治理风险定价提供底层,因此 VC 信心回升。

Layer-1、挖矿、算力与基础设施

- L1 链募资 27.1 亿 (2023–2025 年):2023 年 6.5 亿→2024 年 7.5 亿→2025 年 13 亿 。48% 为早期,25% 为后期 / 未披露。投资者仍看好新执行环境,但要求生态更快落地。

- 挖矿 / 算力基础设施 23.8 亿 :2023 年 11 亿→2024 年近零→2025 年 12.8 亿 。74% 为后期,反映 BTC 工业级挖矿、能源、主权 / 基础设施投资者主导。

- 纯“算力 /DePIN GPU 网络”体量小(5000 万),以种子 / 早期为主,尚未规模化。

AI、游戏、钱包与消费体验

- AI 为交易数最活跃子类别:2023 年 30+ 笔→2024 年 40+→2025 年 70 笔 ,总募资 20 亿 。阶段分布:20% 种子、33% 早期、25% 后期、20% 未披露 ,涵盖 Agent 基础设施至后期平台。

- 游戏 2023–2025 年募资 15.4 亿 ,自 2023 年 7.4 亿 降至 2024 年 4.2 亿 、2025 年 3.8 亿 ,以种子 / 早期为主,未披露占比高。钱包募资 9.4 亿 ,2023 年前置,2024 年下滑,2025 年温和回升。身份工具 4.5 亿 ,各阶段均有分布。

- 消费体验已不再驱动周期, 身份、密钥管理、AI 助手 悄然崛起。隐私融资稳定(如 Aztec 融资 1 亿及多笔早期 ZK 基础设施)。托管 / 安全 / 合规合计至 2025 年 12 亿 ,反映机构合规需求激增。

4.3. 小结

子类别视角强化了 2025 年周期的核心特征:资本高度集中于合规交易所、资产管理、支付与稳定币基础设施、预测市场及重资产基础设施(L1、挖矿、数据)。这些领域吸收绝大多数后期及超大额融资;AI、身份、InfoFi 则作为更自动化、数据驱动金融栈的早中期布局。消费类(游戏、NFT、SocialFi)虽持续存在,但已不再主导股权结构。

市场分化明显。高确定性、营收驱动的垂直领域——稳定币 /RWA、L1/L2 基础设施、交易所基础设施、合规 / 安全——获得最大资金支持,而 2021 年周期的投机叙事仅获有限关注。资本已从炒作转向功能性、合规、机构级基础设施。

随着 2026 年临近,考验在于这些新获资基础设施——支付、稳定币、RWA 平台、预测市场、合规 CEX/CeDeFi 场所——能否转化为持续交易量与手续费收入。投资者日益期待更深的现实世界融合、核心基础设施持续扩容、AI 成熟度提升,部分生态(如 Solana)有望受益。主流叙事已明确转向实用型、基础性加密基础设施。

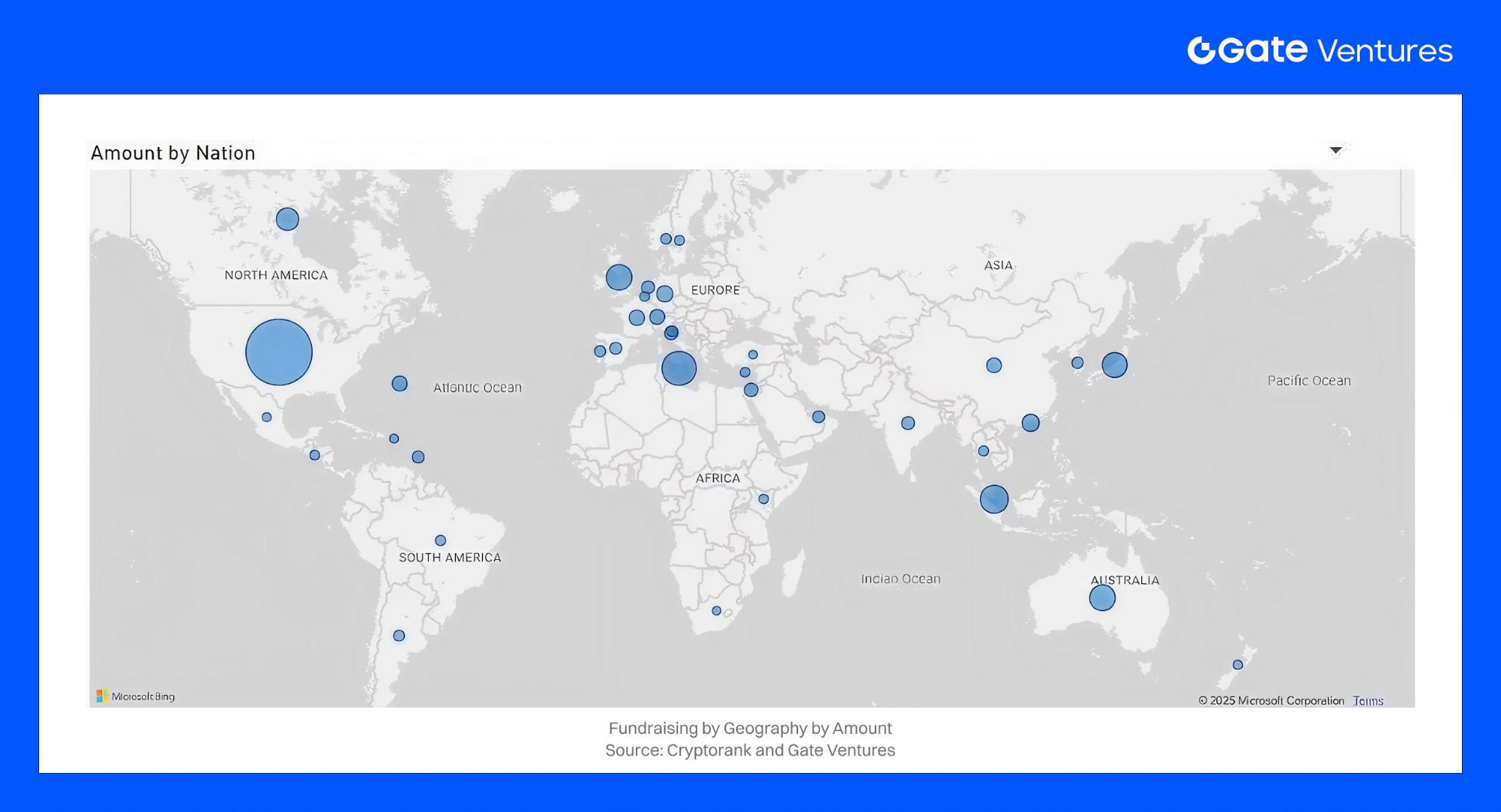

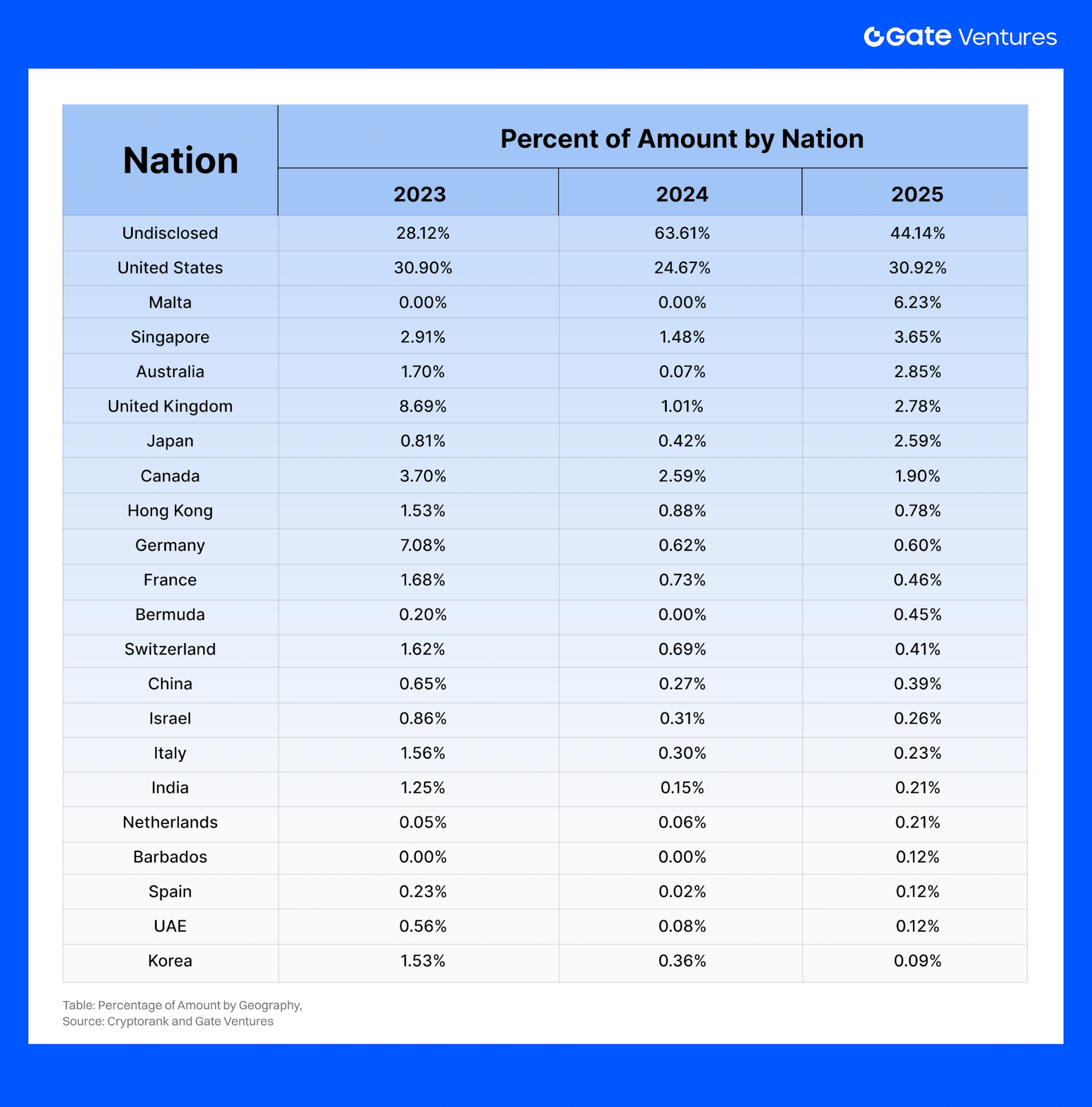

5. 按地区募资

2023–2025 年加密风险投资地理分布 日益多元 ,但 美国仍为最大投资中心 。受美国监管不确定性及其他国家积极政策推动,交易活动 逐步去中心化 。主要地区趋势包括:

美国

美国依然是最大加密 VC 中心,但主导地位正逐步减弱。2023 年美国初创公司占 全球活动 30%+, 交易数约 24%。2024 年, 资本约 25%、Q4 交易数约 36%。

2025 年 美国占 资本 31%、交易数 41%。2025 年 Q1 短暂下滑,主要因 Binance20 亿马耳他轮 拉高全球总额。展望未来,美国仍将是绝对最大市场——ETF 资金流入与法规明朗支撑——但其 占比 将随亚洲、欧洲加速而缓慢下降。

亚洲(新加坡、香港、日本、韩国)

亚洲影响力 2023–2025 年大幅提升:

- 新加坡 :交易数始终全球前三(2024 年 Q4 约 9%,2025 年 Q2 为 6.4%),资本占比稳定(3–4%)。

- 香港 :推出牌照后激增,2024 年 Q4 吸引全球资本 17%,仅次于美国;交易数虽小(2–3%),但受 HashKey 5 亿 等大额轮带动。

- 日本 :2025 年 Q2 资本全球第三(4.3%),由大型企业区块链项目推动。

- 韩国 :游戏 / 消费加密领域活跃。

2025 年,亚洲整体占全球加密 VC 资金 20–30%,较数年前的 10–15% 大幅提升,受 CeFi 中心、游戏生态、Fenbushi、HashKey、Yzi Labs 等基金推动。

欧洲(英国、欧盟)

MiCA 出台后,欧洲动能强劲,监管明朗度罕见。

- 英国 :2025 年 Q2 全球资本 22.9%,仅次于美国,交易数全球第二(8%),伦敦致力于成为加密中心。

- 欧盟多地崛起:

- 法国 (Binance 欧盟总部、Ledger 融资 1 亿)

- 瑞士 (2025 年 Q2 交易数 3.7%;多家 L1 基金会所在地)

- 德国 (合规加密金融产品)

- 葡萄牙 (对创始人友好)

欧洲现已占据全球 VC 流向的重要份额,主办主要 DeFi 团队(如 Aave)及频繁 A/B 轮。2024 年起 MiCA 全面生效,地区有望持续增长。

中东及其他地区

中东正迅速崛起为加密友好资本中心。 阿联酋 持续吸引交易所与 Web3 团队,主权财富基金支持。典型案例: 阿布扎比 2023 年主导 Rain 融资 2.5 亿 。地区占比仍 低于 5%,但持续提升。

拉美与非洲零售采用率高但 VC 体量小,种子轮多聚焦汇款与金融科技(Ripple、Bitso、YellowCard)。部分团队采取“全球 / 远程优先”模式,降低地域归属感。

未披露地区

部分轮次未披露地域——DAO、远程或隐身项目。2023–2025 年监管趋严,越来越多团队选择新加坡、英属维尔京、阿联酋等合规中心。

小结

2025 年,加密 VC 配置已明显向 多极化 发展。

- 美国仍为最大中心 ,但全球占比缓慢下降。

- 亚洲(新加坡 / 香港 / 日本) 及 欧洲(英国 / 瑞士 / 欧盟) 交易数与资本占比显著提升。

- 地理集中度下降,反映生态系统全球化。

- 若趋势延续,2026 年或将呈更均衡分布: 美国 40%、亚洲 30%、欧洲 20%、其他 10%,投资者日益不受地域限制,全球布局团队。

6. 投资者行为与头部投资机构(2023–2025)

投资者行为(2023–2025):谁在实际投放资本?

市场结构:基金数量减少,投资更为集中

2021–2024 年,美国活跃 VC 机构数量减少超 25%(8300 家降至 6200 家),LP 将资金集中配置于少数大型品牌。金融时报、Crypto VC 均显示同一趋势:总体融资自 2022–2023 年低谷回升,但资本 愈发集中于少数加密原生及跨周期核心投资者 。

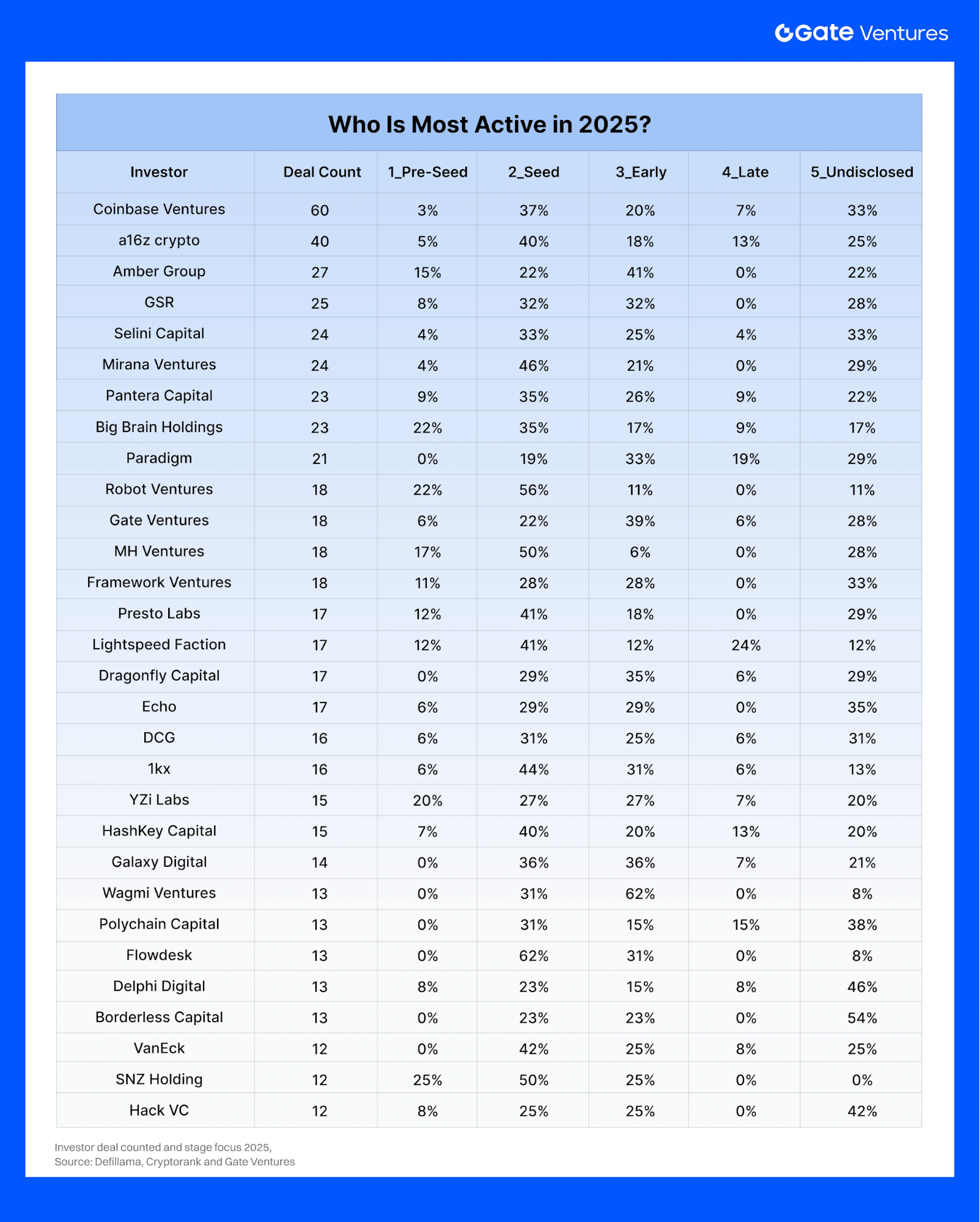

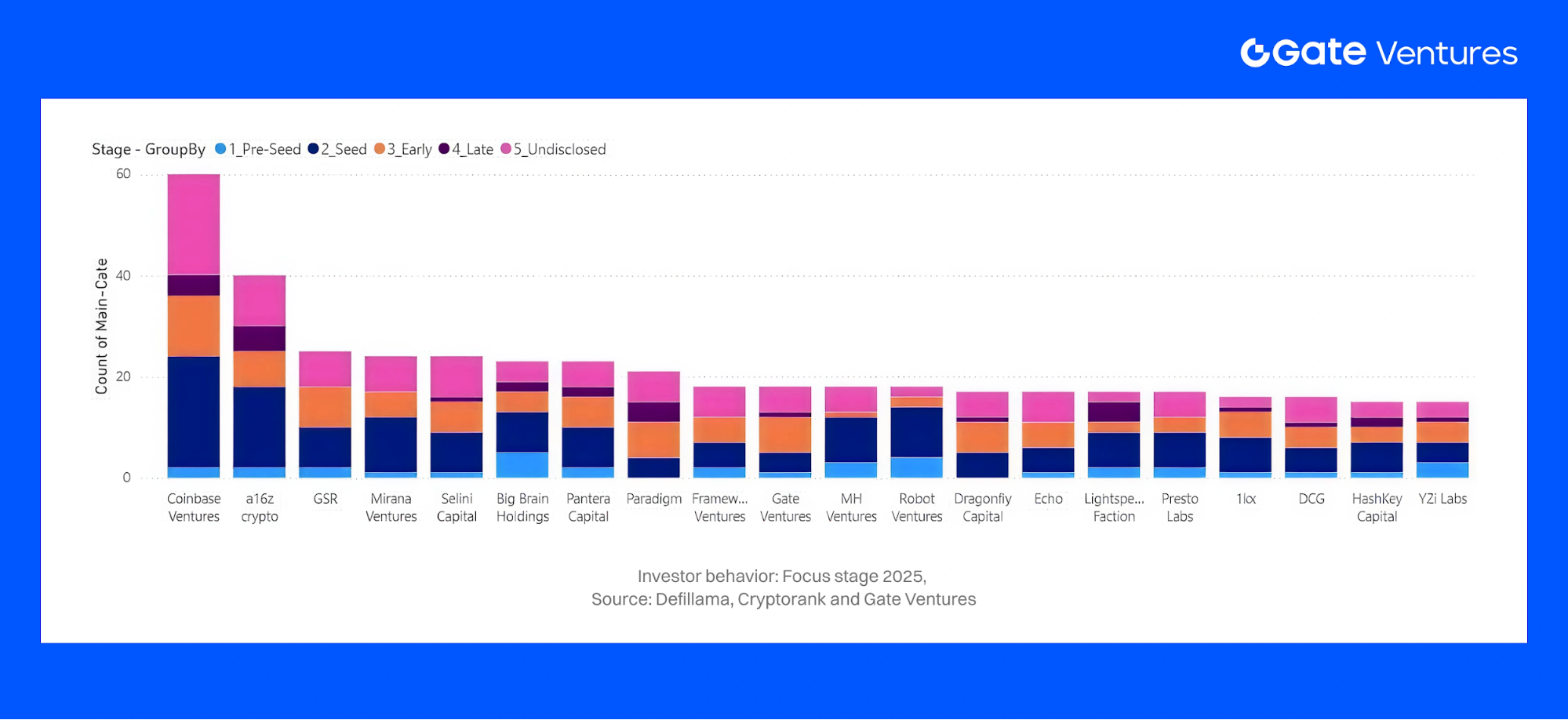

在这一收紧市场下,2025 年 Q3 头部投资者覆盖全年交易 32%。Coinbase Ventures 以 2025 年前 9 个月 60 笔交易 稳居最活跃基金。2021 年“游客型”投资者已消失——2025 年属于真正有信仰的专业加密 VC。

2025 年谁最活跃?

本表揭示 2025 年三大现象:

- Coinbase Ventures、Big Brain Holdings、Yzi Labs(Binance Labs)交易量极高,尤其早期轮。

- Pantera、Polychain、Paradigm、Dragonfly、Multicoin、Framework 构成“重量级”阵营:多基金平台、丰富经验、主导比例高,可在 A 轮及成长轮开出大额支票。

结合数据集与公开排名,2025 年最活跃投资者群体包括:

- 早期生态放大器:Coinbase Ventures、Big Brain Holdings、1kx、YZi Labs 及链生态基金(Solana Ventures、Polygon 等)。

- 全栈加密 VC:a16z crypto、Paradigm、Polychain、Pantera、Dragonfly、Multicoin、Framework、Gate Ventures。

- 战略型企业 / 传统金融新入场者: 银行系或企业型载体(渣打 / 合资、支付公司、金融科技),有选择地参与后期或战略性项目。

阶段行为:从早期主导到杠铃型市场

2025 年格局逆转。融资 45.9 亿,414 笔交易 ,后期轮吸收 56% 资本 ,早期轮占 44%。2025 年 Q2 单季 31 笔超 5000 万轮 ,100 万以下小额支票减少,显示大额更集中、市场更成熟。

阶段转变

2023–2024:

- 种子 /A 轮主导

- 大量小额轮(

- 成长资本极少

2025: 明显 杠铃结构 :

- 顶级早期基金(Coinbase Ventures、Big Brain、1kx、YZi Labs、Framework、Pantera)持续支持 Pre-Seed/Seed

- 成长资本强势回归 CeFi、RWA、交易基础设施、L1/L2,出现 5000 万–5 亿 + 轮

数据集同样显示:2025 年前 9 个月 ,早期轮仍占 交易数 60%+,但后期轮吸收 37–40% 资本 (2023–2024 年仅为十几个百分点)。Q3 更因超大额交易(交易所、挖矿 /AI 算力、合规预测市场)被推高,常见传统金融与主权基金参与。

赛道与投资逻辑:谁支持什么?

2023–2025 年,头部投资者赛道偏好高度集中于少数结构性叙事:

1. 交易、CeFi 及 CeDeFi

交易及 CeFi/CeDeFi 始终主导,单季度 45.9 亿中 21 亿流向该领域 。超大额轮包括 Binance 20 亿、Revolut 10 亿、Kraken 5 亿,获 Pantera、Paradigm、Polychain、Dragonfly 等巨头及企业 / 主权基金共同投资。

Gate 数据同样显示:CeFi/ 交易为 Binance、YZi Labs、Coinbase Ventures、OKX Ventures 等核心关注,战略部署以强化交易所生态与流动性网络。

2. DeFi、链上信贷与结构化收益

顶级加密原生基金——1kx、Framework、Polychain、Dragonfly、Pantera、Multicoin——深度布局 DeFi:永续、再质押、RWA、信贷。这些投资者不仅提供早期资金,还常常参与代币与治理结构设计,实际塑造新兴链上金融体系。

3. 基础设施、ZK 与互操作性

Paradigm、a16z crypto、Polychain、Gate Ventures、Dragonfly 持续主导 L1/L2、ZK、数据可用性、跨链投资。2023–2024 年部署相对谨慎,2025 年重回高信心基础设施押注——先进 ZK 系统、AI 协议、互操作层、合规合成 / 预测市场——这些领域技术与监管壁垒高,护城河深。

4. RWA、CeDeFi 与通证化收益

Pantera、Framework、1kx、Polychain、Dragonfly 及银行系战略投资者日益聚焦 RWA 发行方、CeDeFi 管理人、国债通证、信用基金、收益型稳定币。这些领域自 2024 年起加速,反映机构对合规、收益型链上产品的需求,连接 Web2 与 Web3。

5. AI x Crypto、消费、游戏

Coinbase Ventures、Big Brain Holdings 等早期专家主攻消费 / 游戏 /AI 赛道,尤其在 Solana 生态。关注点融合消费体验、Agent AI 系统、Web3 工具、早期 InfoFi/ 预测等——高试验性,但单笔金额低于基础设施或 CeFi。

2025 vs 2023–2024:投资者行为有何实质转变?

集中 vs 分散:2021–2022 年数百家泛行业基金涌入加密。2023–2024 年资金温和回升(101 亿→136 亿 ),但大多数泛行业基金退出。2025 年上半年已超 160 亿,市场由 30–50 家加密原生基金 (Coinbase Ventures、YZi Labs、Big Brain、1kx、Polychain、Pantera、Dragonfly、Multicoin、Gate Ventures、Framework)主导,控制大量交易流。

阶段结构:2023–2024 年早期主导:85% 资本流向早期,仅 15% 投向后期。2025 年 后期轮强势回归,56% 资本流向后期,推动交易、CeFi、挖矿 /AI 基础设施、合规市场超大额轮。

赛道倾向:

- 2023: 基础设施、DeFi、L2 引领,生态在 FTX 后重建。

- 2024:RWA、再质押、基础设施持续强劲;早期链上信贷与 AI x Crypto 出现在种子组合。

- 2025: 配置转向 交易 /CeFi、CeDeFi 管理、RWA、链上信贷、稳定币 / 外汇基础设施、ZK+ 跨链基础设施、DePIN、InfoFi/ 预测市场 ,各基金分工明确。

核心结论

2023–2025 年,加密 VC 行为显著成熟。2021 年 FOMO 周期已终结,投资者更重基本面:营收、单元经济、合规架构(KYC、托管)、现金流对齐的代币设计。市场由 少数纪律严明的加密原生基金 (Coinbase Ventures、YZi Labs、Gate Ventures、Big Brain Holdings、1kx、Polychain、Pantera、Paradigm、Dragonfly、Multicoin、Framework)主导,后期轮有少量机构回归。

投放更 高信心且选择性强 :更大资本投向更少但更强团队,主题聚焦 CeDeFi、RWA、稳定币 / 外汇、DeFi 基础设施、AI 相关系统。早期联合体持续孵化底层协议,后期超大额轮更多保留给合规交易所、预测市场、机构资产管理人。

“撒网赌运气”时代已终结。挺过 2022–2023 年低谷的基金现已引领行业,其与传统金融资本的同频投资逻辑,将深刻影响 2026 年前后配置格局。

7. 结构性驱动因素与 2025–2026 年叙事展望

2025 年募资趋势由何驱动,投资者押注哪些未来叙事?

一系列 结构性力量 ——监管进展、宏观变化、技术突破、用户需求演进——共同塑造上述格局。这些因素也决定了 VC 在 2026 年前后 聚焦的市场叙事 。以下为主要驱动与新兴叙事:

宏观与监管→资本轮动

2025 年融资格局清晰反映监管、宏观与产品成熟度的共振。新加坡、香港、欧盟率先明晰规则(后续美国 ETF 与政策转向),资本流向合规要求高的赛道——托管、CeDeFi、支付、RWA——并重启机构级后期轮。

利率见顶、流动性稳定后,投资者风险偏好上升,交易数减少但单笔金额增大,集中于政策清晰、宏观顺风、机构分发交汇的垂直领域。

基础设施成熟→资本上移栈顶

2025 年,以太坊 L2、新 L1/app 链、模块化栈、生产级中间件解决早期周期瓶颈。基础设施融资分为:

- 扩容型基础设施 (后期 L1/L2、挖矿、算力、数据)

- 前沿型基础设施 (ZK、链上 / 链下、互操作)

基础设施“足够好”后,资本上移至交易所、资产管理、支付、RWA、预测市场——这些层将扩容能力转化为真实用户与营收。上述五大子赛道吸收 2023–2025 年 50% 总融资。

产品市场契合度:稳定币、RWA 与信息市场领先

2025 年,PMF(产品市场契合度)成为决定性因素。• 稳定币 / 支付 :全球 PMF 最强,多笔后期超大额轮。• RWA/ 结构化收益 :国债通证、信用、商品由试点转向分发。• 预测市场 /InfoFi:作为核心市场基础设施而非投机工具。与此同时,PMF 低的领域(元宇宙、分叉、代币优先社交)资金消失;游戏 /NFT 融资转向工作室与基础设施。2026 年融资门槛:真实用户、真实营收、真实留存。

机构化与 CeDeFi 融合

2025 年资本栈高度机构化。大型加密原生基金、银行、主权基金、企业主导最大额支票——主要投向合规交易所、资产管理、托管、支付、挖矿、预测市场。

偏好股权结构、合规基础设施、RWA/CeDeFi 产品,与现有金融分发体系对接。IPO 与并购回归,后期资本流向 CeDeFi,持牌机构结合 CeFi 规模与链上结算。

2026 年,后期活动将集中于 CeDeFi、RWA、稳定币 / 支付、合规信息市场,早期资金则继续布局 AI、ZK、DePIN 及下一代基础设施。

2026 年主导叙事

Gate Ventures 愿景:

https://medium.com/@gate_ventures/gate-ventures-vision-2026-five-frontier-forces-reshaping-the-global-flow-of-value-compute-and-a1e95880d103

展望:更高质量、叙事驱动的增长阶段

综合上述驱动,2026 年展望 谨慎乐观 且 明确偏向高质量 。2023–2024 年是生存与资产负债表修复,2025 年是信心重建与核心基础设施再资本化,2026 年将是 务实增长年 :

- 总融资有望超 2025 年,但 将持续集中于更少、更大、机构主导的交易 。

- 新增资金更可能投向 CeDeFi、RWA、收益优化、支付 / 外汇基础设施、合规交易所、预测市场、合规 / 身份基础设施 ,而非投机性消费应用或不可持续代币经济。

- 围绕 AI Agent、BTC 生态扩展、DePIN、去中心化社交 的叙事将推动早期试验,但资本将偏爱与核心金融栈紧密结合的项目,而非纯粹炒作。

对基金与 LP 而言,这一环境更重 主题清晰与严谨风控 :理解各子赛道所处监管、宏观、基础设施栈位置,合理配置风险敞口,将叙事视为 资本配置框架 而非营销噱头。若监管与宏观环境保持积极,2023–2025 年对稳定币、CeDeFi、RWA、预测市场、合规基础设施的布局有望成为下一轮加密风险投资扩张的主干。

参考资料

- 上述分析基于 Gate Ventures 内部融资数据库(2023–2025 年交易),辅以行业报告、数据服务商与新闻

- Defillama 融资数据,https://defillama.com/raises

- Cryptorank 融资数据,https://cryptorank.io/funding-rounds?rows=50

- 美国风险投资机构数量下降,资金集中流向科技巨头,https://www.ft.com/content/7a787423-9466-4e55-8c0e-8811cfe44dd3?utm\_source=chatgpt.com

- 10 大加密 VC 分享 2025 年融资展望 | The Block, https://www.theblock.co/post/331586/crypto-vc-funding-outlook-2025

- 2025 年加密风险投资统计数据 • CoinLaw, https://coinlaw.io/crypto-venture-capital-funding-statistics/

- 2025 年 Q3 加密 / 区块链风险投资报告 | Galaxy, https://www.galaxy.com/insights/research/crypto-blockchain-venture-capital-q3

- 加密风险投资“反弹”显示关注“成熟”团队:PitchBook - Blockworks, https://blockworks.co/news/q4-deal-values-jump

- 2025 年 Q3 加密融资现状 - Messari, https://messari.io/report/state-of-crypto-fundraising-q3-2025https://x.com/MessariCrypto/status/1978816859957825711

- 预测市场 Kalshi 以 110 亿估值完成 10 亿融资, https://finance.yahoo.com/news/prediction-market-kalshi-raises-1b-052047519.html

- 2025 年 Q1 加密风险投资现状 - CryptoRankc, https://insights4vc.substack.com/p/2024-crypto-venture-capital-trends

关于 Gate Ventures

Gate Ventures 是 Gate.com 旗下的创投部门,专注于投资去中心化基础设施、中间件及应用,助力 Web3.0 时代全球变革。Gate Ventures 与全球行业领袖协作,支持具备创新理念与能力的优秀团队和初创企业,推动社会与金融互动模式重塑。

Website | Twitter | Medium | LinkedIn

免责声明

此处内容不构成任何要约、招揽或推荐。在做出任何投资决定前,您应始终寻求独立的专业建议。请注意,Gate Ventures 可能限制或禁止来自受限地区的用户使用全部或部分服务。更多信息请阅读其适用用户协议。

分享

目录

相关文章

Gate Ventures 每周加密货币汇总(2025 年 10 月 6 日)

Gate Ventures 每周加密市场回顾(2025 年 9 月 1 日)

Gate Ventures 本周加密货币回顾(2025 年 9 月 22 日)

Gate Ventures 每周加密货币回顾(2025 年 8 月 25 日)

Gate Ventures 每周加密资产动态(2025 年 9 月 8 日)