预测市场是一类允许用户就未来事件结果进行交易的机制,参与者通过买入或卖出二元份额,表达对事件是否发生的主观概率判断,最终结算由真实世界结果决定。这类市场在传统金融与博彩领域已存在多年,但往往面临中心化托管、规则不透明、地理与身份限制等问题,难以充分聚合全球范围内的分散信息。

在 Web3 时代,Polymarket 将这一机制搬到链上,通过智能合约和稳定币结算,使预测市场具备更高的透明性与全球可访问性。它不仅是一个交易平台,也逐渐成为观察市场预期与信息流动的重要工具。

Polymarket 的基本运作逻辑

Polymarket 的核心逻辑可以概括为一句话:用价格表示概率,用交易表达判断。

在 Polymarket 中,每一个预测市场通常被设计为一个二元问题,例如“某候选人是否在特定日期前赢得选举”,对应两种可能结果:YES 和 NO。平台要求所有仓位以 USDC.e(桥接到 Polygon 的 USDC)作为抵押资产,用户每投入 1 美元抵押,链上就会通过 Gnosis Conditional Token Framework 铸造一对 YES 代币和 NO 代币,二者合计始终由足额抵押支持。

在交易阶段,用户可以选择买入某一结果的份额,也可以卖出自己持有的份额,或通过挂单为市场提供流动性。当事件尚未结算时,YES 和 NO 份额的价格通常分别位于 0–1 美元之间,总和接近 1 美元,反映的是市场对两种结果发生概率的相对信念;当事件结算后,获胜结果的份额可按 1 美元赎回,而失败结果的份额价值归零,完整兑现之前的风险与收益。

预测市场的价格机制

Polymarket 采用中心限价订单簿(CLOB)结构来形成价格,即用户提交带有数量与价格的限价单和市价单,由撮合引擎在链上或链下协调成交,交易对手始终是其他用户而非平台本身。在二元市场中,可以将 YES 份额的价格视为 pp,对应地,NO 份额的价格理论上接近 1−p1−p,两者总价围绕 1 美元波动,中间差额反映手续费、价差与流动性条件。

每个结果份额的价格在 0–1 美元之间波动:

-

0.01 ≈ 极低概率

-

0.5 ≈ 五五开

-

0.99 ≈ 几乎确定

当更多用户看多某一结果时,他们会以更高价格买入 YES 份额,从而抬升 YES 的买盘与卖盘价格,反向压低 NO 份额的价格,直至新价格水平反映出更强的市场信念。同样,如果市场情绪逆转,持有高位 YES 的用户可以通过卖出锁定收益,推动价格回落,最终价格在信息、情绪与流动性三者的交互中不断更新。

由于可以在事件结算前任意时刻买卖,Polymarket 的价格曲线不仅承载终局概率,还在过程中反映对新闻、数据公布和舆情变化的即时反应。

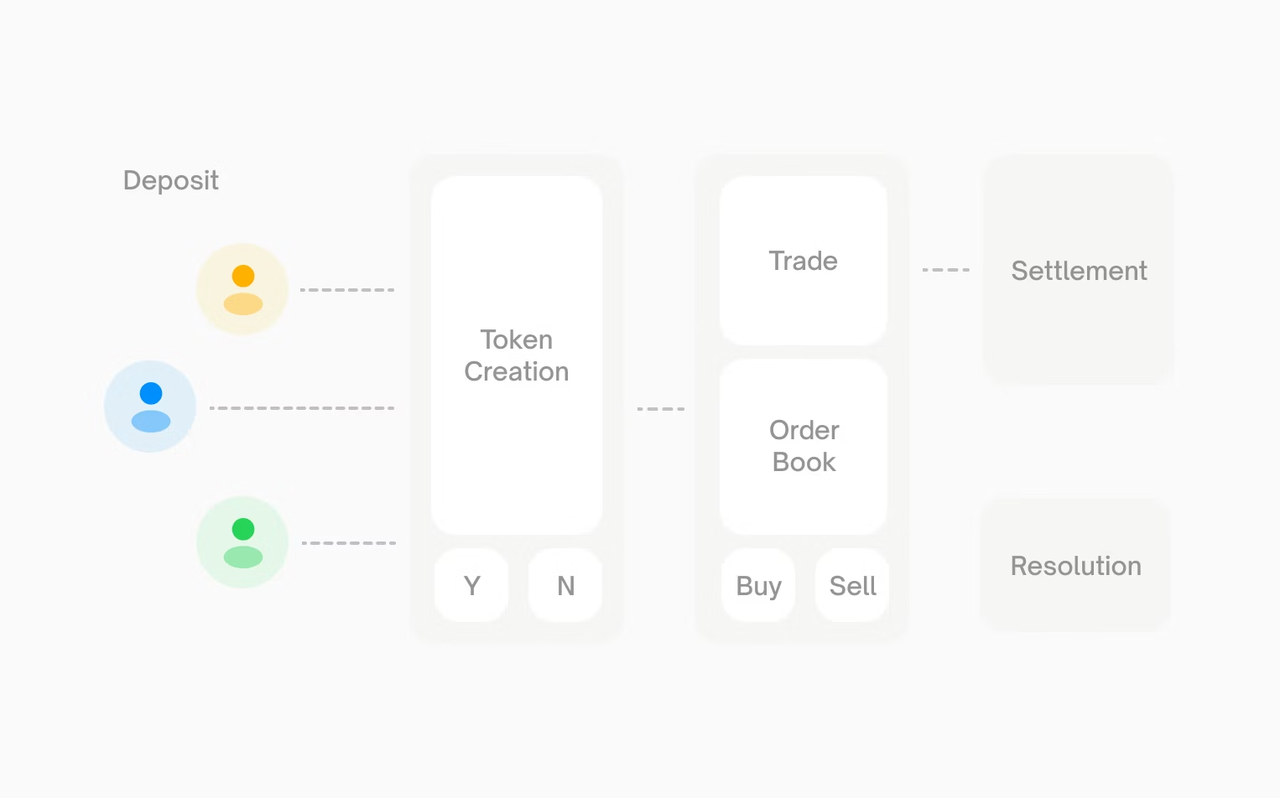

Polymarket 交易流程(核心模块)

从完整的用户路径来看,Polymarket 的交易流程可以拆解为以下几个核心模块。

图源:Polymarket 官网

图源:Polymarket 官网

- 连接钱包与充值抵押资产

用户使用 MetaMask 等以太坊兼容钱包连接 Polymarket 前端,并将 USDC 或 USDC.e 转移至支持的网络(如 Polygon),作为后续交易与做市的抵押资产。

- 选择市场与读取订单簿

在界面中选择感兴趣的事件市场后,用户可以查看当前买一/卖一价、订单簿深度以及历史价格走势,从而评估市场对该事件的当前信念与流动性状况。

- 下单:市价单与限价单

-

市价单:按当前最优报价即时成交,适用于优先成交速度而非价格精确度的场景。

-

限价单:用户指定愿意成交的最高买入价或最低卖出价,订单挂在订单簿上等待对手方成交,同时可能获得做市奖励。

- 持仓管理与中途平仓

在事件尚未结算前,持仓用户随时可以通过反向交易部分或全部份额,锁定浮盈或止损出场,无需等待最终结果。

- 市场关闭与结算准备

当事件发生时间已到或市场预设的交易截止时间到达,市场停止新交易,进入待结算状态,等待预言机写入最终结果。

- 结果写入与资金结算

UMA Optimistic Oracle 在争议期结束后将最终结果写入链上,Polymarket 的结算合约据此允许持有获胜结果份额的地址以 1 美元/份赎回,而失败结果份额归零。

整个过程中,平台收取的交易手续费与潜在市场创建费用由合约自动扣取,用户资金始终以代币形式保存在链上合约中,而非由中心化机构托管。

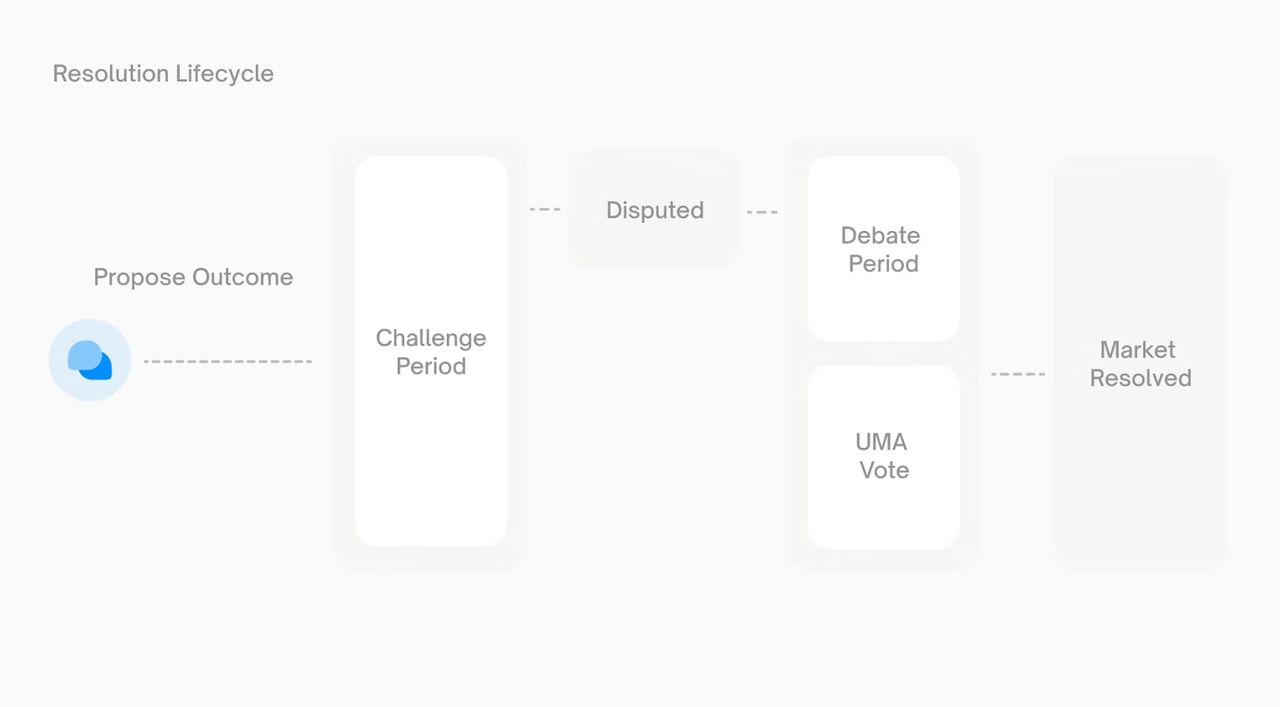

Polymarket 如何判定结果?

预测市场的核心难点之一在于“链上合约如何获知链下事件的真实结果”。

Polymarket 通过集成 UMA 的 Optimistic Oracle(OO)来解决这一问题。在市场结束交易后,任何人都可以向 UMA 的预言机发起“结果请求”,附上市场问题、预定义的解析规则以及参考数据源等信息,随后由提案者提交一个候选结果。

一旦结果提案提交,系统会进入一个有限时长的争议窗口,在此期间,任何认为提案有误的参与者都可以付出保证金发起争议,触发 UMA 的 Data Verification Mechanism(DVM)进行仲裁投票。如果在争议期内没有挑战,提案结果会被视为正确并写入链上;若发生争议,则由 DVM 在更广泛的质押者之间进行表决,最终形成具有经济担保的裁决结果。一旦结果被最终确认,Polymarket 的结算合约据此将 YES/NO 份额映射为 1 美元或 0 美元,完成所有持仓的清算工作。

得益于 Optimistic Oracle 的“先假定正确、有人再挑战”模式,Polymarket 能够在大多数无争议市场中以较低成本快速结算,同时在高争议事件中提供完整的申诉与升级路径。

流动性提供与 Polymarket 奖励结构

作为基于订单簿的预测市场,Polymarket 的交易深度在很大程度上依赖于被动挂单的流动性提供者(LP),为此平台设计了一套流动性奖励计划来激励做市行为。

在有奖励的市场中,Polymarket 平台会设定每日总奖励池、合格最大价差(Max Spread)和最小挂单尺寸等参数,鼓励 LP 在接近中间价(midpoint)的价位挂出双边或单边限价单,提升全段深度与交易体验。具体而言:

-

每个市场会根据当前最高买价与最低卖价计算中间价,将某一价差区间(例如 ±4 美分)设定为“合格价差”区域,只有在该区间内的 resting 限价单才有资格获得奖励积分。

-

系统按时间加权统计各地址在合格价差区域内的挂单数量与持续时长,计算每个 LP 在当日奖励池中的得分和占比,奖励以 USDC 形式在每天 UTC 午夜直接发放到做市地址,最低发放金额通常设为 1 美元。

-

此外,平台还可能通过赞助型 LP 激励(如为某些重点市场额外注入奖励资金)来快速拉高早期流动性,使新市场更快达到可交易深度。

这种基于订单簿深度、价差和持仓时间的奖励结构,引导做市者不只是“刷单量”,而是尽量在合理价格附近提供稳定的买卖盘,从而降低冲击成本并提高价格发现效率。

Polymarket 交易的系统性风险与挑战

尽管 Polymarket 在技术与激励机制上进行了精心设计,其运作仍然面临多层次的系统性风险与挑战。

-

预言机风险:主观事件争议拖延结算,资金锁定影响效率。

-

操纵风险:低流动性市场易被大单扭曲价格,制造虚假信号。

-

智能合约风险:框架、桥接或预言机漏洞可能导致资金损失。

-

监管风险:去中心化属性在多辖区法律定性不明,面临执法不确定性。

因此,对参与者来说,将 Polymarket 视为高风险、高不确定性的预测与信息工具,并通过仓位管理与多平台交叉验证等方式控制整体风险,是更为稳健的使用方式。

总结

从机制设计视角看,Polymarket 将 USDC 抵押、链上订单簿、UMA Optimistic Oracle 与做市奖励结构组合在一起,构建了一套相对完整的预测市场基础设施:资金在链上托管、价格通过订单簿形成、结果通过可争议预言机裁决,而流动性则由奖励计划驱动。

借助区块链与智能合约,Polymarket 构建了一种无需信任中介的信息定价机制,使预测市场从传统博彩和金融工具,演变为一种潜在的信息基础设施。然而,预言机争议、流动性分布不均、合约安全与监管不确定性等问题也提醒用户,这一系统仍处在快速迭代与制度磨合阶段,尚难被视为完全成熟的金融基础设施。

FAQs

在 Polymarket 上买入 0.40 美元的 YES 份额意味着什么?

意味着市场当前认为该结果发生的隐含概率约为 40%,如果事件最终发生,该份额在结算时可按 1 美元赎回,未发生则价值归零。

Polymarket 的订单簿和 AMM 有什么区别?

Polymarket 使用中心限价订单簿,价格由用户挂单与撮合直接决定,而 AMM 通过恒定函数公式自动报价格;订单簿更接近传统交易所结构,价格阶梯更细且便于集中深度。

结果判定过程中如果有人恶意提错结果会怎样?

任何人都可以在争议期内对错误提案发起挑战,争议会升级至 UMA 的 DVM,由质押者投票裁决;恶意提案或错误挑战者可能损失其押注保证金。

如何在 Polymarket 上作为 LP 赚取流动性奖励?

在有奖励的市场中,于中间价附近、平台设定的最大价差区间内挂出满足最小规模的限价单,长时间保持订单有效即可累积做市积分,按积分占比分配每日 USDC 奖励。

Polymarket 的结算速度一般多快?

多数无争议市场在事件结果明确后,由参与者很快提交提案且无人争议,此时 Optimistic Oracle 会在争议窗口结束后将结果写入链上,结算通常在数小时到数天内完成;发生争议时则可能更久。

分享

目录

Cloudflare 股价在 5 月 8 日盘中大跌 23.62%,因 Q1 财报后宣布裁员 1,100 人

中国外交部法律顾问戚大海于 5 月 8 日在香港出席全球调解论坛并发表主旨演讲

Echelon 宣布弃用 kAPT 和 stkAPT,LTV 将于 5 月 20 日降至 0%

迈克尔·塞勒预测比特币在未来 20 年内将实现平均 30% 的年回报

Wasabi Protocol 于 5 月 9 日因 Spring Boot Actuator 配置错误遭受 570 万美元损失

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币