为什么钱包项目停运,值得整个加密行业警惕

图源:ME 官方声明

图源:ME 官方声明

很多人看到钱包项目停运,第一反应往往是“又一个产品做不下去了”。但如果把时间拉长、把案例放在一起看,这件事的意义远不止个别团队收缩业务那么简单。

钱包在 Web3 里一直被视为最关键的入口之一。它承担的不只是转账和签名功能,而是用户接触链上资产、DeFi、NFT、身份系统和支付网络的第一层界面。谁掌握钱包,谁就有机会掌握流量入口、交易分发和资产沉淀。

正因为钱包过去被赋予了过高期待,所以当越来越多钱包产品开始停运、下线或转入仅导出模式时,市场才需要认真思考一个问题:钱包到底还是不是一个能够独立成立的好生意?

最近的钱包停运事件,释放了什么信号

最近最典型的案例,是 Magic Eden Wallet 的退场。

根据 Magic Eden 官方帮助中心说明,2026 年 3 月 13 日 起,Magic Eden Wallet 进入仅可导出 / 提现模式;2026 年 4 月 1 日 起,钱包及相关 Account Wallets 将不再受支持。这个时间表很清楚地说明,项目方并不是在做简单功能调整,而是在有节奏地退出钱包业务线。

这类事件的意义,不在于一个品牌关闭一个钱包,而在于它反映出一个更普遍的现实:即便是拥有交易场景、NFT 用户基础和品牌认知的钱包,如果不能在更大的生态竞争中形成稳定优势,也依然可能被放弃。

钱包项目的停运因此释放出三层信号。

-

钱包产品的战略优先级在下降。

-

单纯依靠“入口价值”的逻辑,已经不足以支撑长期投入。

-

市场正在重新定义钱包的角色,它不再天然是独立项目的最佳形态。

钱包依然重要,但独立钱包越来越难做

这里最容易出现的误判是,把“钱包项目停运”理解成“钱包不重要了”。恰恰相反,钱包依然非常重要,甚至比过去更重要。

问题不在于钱包有没有价值,而在于这个价值越来越难被独立钱包团队单独拿走。

过去几年,行业习惯于把钱包看成 Web3 的超级入口。逻辑听起来很顺:只要用户先进入钱包,后续交易、资产管理、DApp 分发、广告、理财导流和支付场景都能顺着接上。于是很多项目把钱包当作流量起点,希望先占住入口,再慢慢做商业化。

但现实是,入口并不自动等于利润。用户用钱包时,最核心诉求依然是安全、方便、稳定和低摩擦,而不是品牌忠诚度。只要迁移成本不高、资产可导出,用户就可以随时换钱包。这让独立钱包很难像传统互联网平台那样建立真正稳固的护城河。

换句话说,钱包很重要,但“重要”并不意味着“容易赚钱”。

Web3 钱包的商业模式,为什么越来越难成立

大多数钱包项目在收入上,最终都会落到几个常见来源:Swap 手续费、聚合交易分成、广告位、 Launchpad、合作导流、质押或理财分销,以及少量高级功能收费。

问题在于,这些收入都不够稳。

- 用户很少愿意为最基础的钱包功能直接付费。

转账、收款、签名和查看资产,本质上已经是钱包产品的公共能力。一旦某个钱包试图对这些功能收费,用户很容易转向其他替代品。

- 交易和 Swap 收入高度依赖市场周期。

牛市里,链上交易活跃,钱包可以靠兑换、 Meme 热点和资产发行获得不错收入;一旦进入冷静期,交易量下降,钱包的现金流就会快速收缩。

- 钱包对外部生态依赖很强。

很多钱包收入并不来自它自身创造的独特价值,而是来自转介其他 DeFi、 NFT 或交易场景。一旦外部市场热度下降,钱包本身很难独立撑起完整收入模型。

这就导致一个非常现实的局面:钱包的收入偏周期,成本却偏刚性。

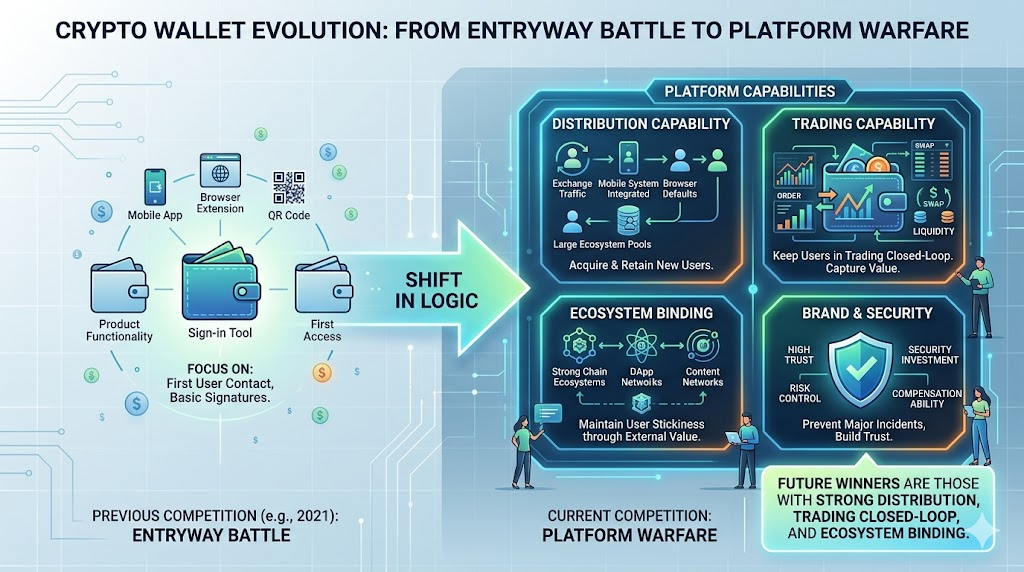

钱包赛道正在从“入口争夺”走向“平台战争”

今天的钱包行业,竞争逻辑和 2021 年已经完全不同。过去大家争的是谁先占入口。现在大家拼的是谁拥有平台能力。所谓平台能力,至少包括四个层面。

今天的钱包行业,竞争逻辑和 2021 年已经完全不同。过去大家争的是谁先占入口。现在大家拼的是谁拥有平台能力。所谓平台能力,至少包括四个层面。

-

分发能力:谁能持续拿到新用户?是交易所导流,是手机系统入口,是浏览器插件默认位,还是大型生态自带用户池?

-

交易能力:谁能把用户留在自己的交易闭环里?如果钱包只是签名工具,而交易、流动性和资产发现都发生在别人那里,那么钱包能拿到的经济价值就很有限。

-

生态绑定能力:一个钱包如果背后没有强链生态、强应用网络或强内容分发,它很难长时间维持用户黏性。

-

品牌与安全能力:钱包是高度信任型产品。只要发生一次重大安全事故,用户迁移速度会非常快。大平台在安全投入、赔付能力和风险控制上通常更有优势。

因此,钱包赛道正在从“产品竞争”变成“平台战争”。未来真正能留下来的,不一定是功能最多的钱包,而更可能是那些拥有强分发、强交易闭环和强生态绑定的钱包。

安全、合规与维护成本,正在抬高钱包生存门槛

钱包业务还有一个经常被低估的问题,就是成本结构。

从用户表面体验看,钱包像是一个轻产品:界面、地址、资产、签名、弹窗确认,似乎并不复杂。但实际上,钱包是安全责任极高的基础设施。它需要长期维护多链兼容、节点连接、签名逻辑、插件适配、交易仿真、恶意授权提示、钓鱼风险拦截、移动端兼容和版本更新。

这些投入不是一次性的,而是持续发生的。

随着监管环境演化和用户规模扩大,钱包团队还会面对更多合规和风控压力。哪怕一个钱包本身不托管用户资产,它依然可能因为聚合交易、接入第三方服务、风控策略或特定地区限制而增加运营复杂度。于是,钱包业务形成了一个典型悖论:用户认为钱包应该免费、简单、稳定;而团队要想维持这种免费和稳定,却需要长期投入高额工程、安全和运营成本。

这也是为什么很多钱包项目在市场冷却之后,会优先裁撤或关闭这条业务线。不是因为钱包不重要,而是因为钱包太重要了,重要到没有规模和现金流支撑的团队很难扛得住。

未来还能活下来的钱包,会是什么样子

如果说钱包赛道正在经历出清,那么未来还能活下来的钱包,大概率会具备更清晰的结构性优势。

交易所系钱包

它们天然拥有用户流量、资产沉淀、交易场景和品牌认知,可以把钱包作为更大金融平台的一部分来经营,而不是要求钱包本身单独盈利。

公链或大生态钱包

这类钱包背后有强生态内容供给,用户用它不仅是为了保管资产,也是为了进入某条链的主要应用网络。

系统级或默认入口钱包

谁占据浏览器、手机、支付工具或超级 App 的入口,谁就拥有更低的获客成本。

有明确差异化定位的钱包

比如面向机构托管、面向社交关系图、面向账户抽象、面向特定链原生交互,或者在安全体验上形成压倒性优势的钱包。

从这个意义上说,未来的钱包会越来越不像一个独立创业故事,而更像某个更大生态的一层接口。它是用户看见的第一层 UI,但背后真正决定胜负的,往往是分发网络、资产深度、交易能力和平台资源。

结语

钱包项目接连停运,真正说明的不是钱包失去了价值,而是 Web3 钱包赛道已经告别了“谁都能做入口”的阶段。

过去,钱包是一个最容易讲想象力的方向。它被描述成用户门户、资产账户、社交入口、链上身份容器,甚至是下一代超级 App 的起点。

现在,市场开始回到更现实的问题:有没有持续留存?有没有稳定收入?能不能覆盖安全和维护成本?有没有平台能力支撑长期竞争?

因此钱包项目停运背后的真实信号是行业正在从入口神话走向基础设施现实。未来能活下来的钱包会更少,但也会更强;它们会更稳、更深、更像平台的一部分。

对行业来说,这未必是坏事。因为当一个赛道结束“人人都能做”的阶段,往往意味着它终于开始进入真正成熟的竞争周期。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力