图源:余烬推文

图源:余烬推文

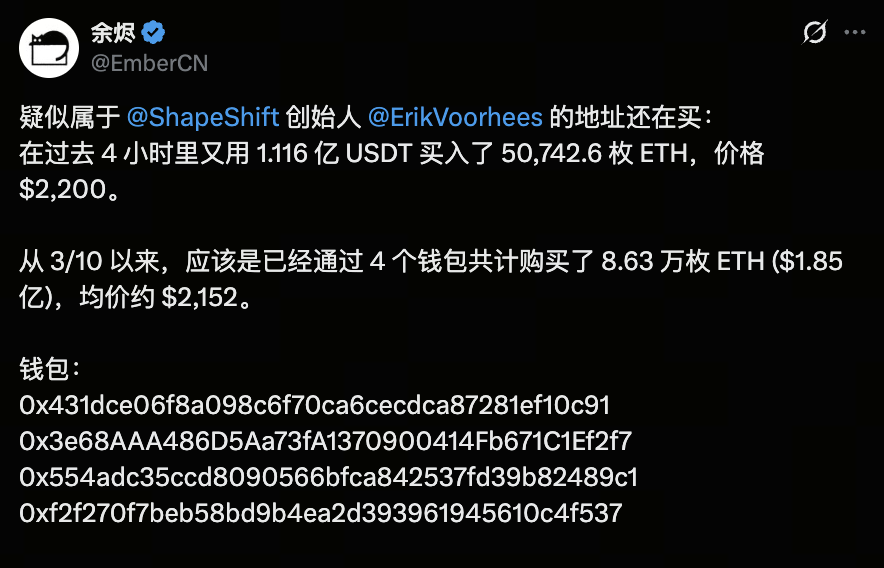

2026 年 3 月 19 日,一笔链上大额买入再次引发市场关注。据链上分析师余烬(EmberCN)监测,疑似 Erik Voorhees 相关地址在过去 4 小时内买入约 50,742 枚 Ethereum,成交金额约 1.12 亿美元,成交价格约 2200 美元。自 3 月 10 日以来,该实体已累计买入约 8.63 万枚 ETH,总金额约 1.85 亿美元,平均成本约 2152 美元。

这类持续性的资金行为,使 ETH 在 2100–2200 美元区间形成了清晰的“资金成本带”,也重新点燃了市场对以太坊中期走势的讨论:当 BTC 已完成一轮主导上涨后,ETH 是否正进入被重新定价的阶段?

图源:Gate 行情页面

图源:Gate 行情页面

回顾上一轮行情,Bitcoin 一度突破 126,000 美元,而 Ethereum 虽同步上涨,但整体表现明显落后。目前 ETH / BTC 比率仍处低位,反映出资金依然偏向 BTC。这种差异并非简单的涨跌问题,而是资金结构、产品通道与市场叙事共同作用的结果。

换句话说,ETH 的弱势不一定意味着长期价值被削弱,更可能意味着它仍处于“滞后定价”的阶段,而这也正是市场开始重新关注其补涨潜力的原因。

为什么 BTC 先涨,而 ETH 更容易“慢半拍”

本轮行情里最重要的变化,是机构资金的入口被 BTC 先吃掉了。Reuters 报道显示,2025 年 10 月全球加密 ETF 创下 59.5 亿美元的单周流入纪录,其中 Bitcoin 获得 35.5 亿美元,而 ETH 获得 14.8 亿美元,虽然 ETH 也在吸金,但资金倾斜的方向非常明确。对大资金来说,BTC 的“数字黄金”叙事更简单,监管理解成本更低,产品化路径也更清晰。

这就形成了一个典型的资金分层:先是 BTC 吸收最确定、最保守的配置资金;等 BTC 价格进入高位震荡,市场风险偏好重新抬升后,资金才有可能向 ETH 外溢。也就是说,ETH 跑输 BTC 的一个核心原因,不是它“没价值”,而是它在资金排序里通常排在 BTC 后面。这个规律在过去多个周期里都反复出现。

Ethereum 的问题,不是“没生态”,而是“价值捕获”变弱了

从技术角度看,Ethereum 依然是整个加密市场最重要的结算与安全层之一。Ethereum 官方文档明确提到,Layer 2 会把交易处理放到主网之外,同时依赖 Ethereum Mainnet 作为 settlement layer(结算层);rollup 将交易数据压缩后提交到主网,以继承安全性并降低费用。这个架构的好处是扩容更快、费用更低,但副作用也很明显:很多原本可以在主网直接产生的费用,被 L2 分流了。

这就是 ETH 当下最关键的矛盾:它的生态仍然很强,但它对链上活动的直接价值捕获能力,未必像以前那么强。过去用户越多、Gas 越贵,ETH 的叙事越容易被强化;而现在,更多交易被 L2 承接,Ethereum 的规模扩张与 ETH 代币的价格表现之间,不再天然同步。官方资料也说明,Ethereum 的 Layer 2 设计本身就是为了将交易从主网转移出去,以提升吞吐并降低成本。

这会带来一个很现实的市场效果:ETH 依然是基础设施资产,但它不再像过去那样,能把所有生态繁荣都直接转化成代币价格的强势上涨。市场于是开始重新问一个问题——如果主网不再吃到足够多的费用回流,ETH 的估值锚应该放在哪里?

ETH 还有没有基本面支撑?有,但逻辑已经变了

图源:

图源:如果只看“主网费收”,ETH 的叙事确实会显得不如从前,但这不等于它失去长期支撑。Ethereum 的 PoS 机制仍然要求验证者质押 ETH 来参与网络安全,而 staking 会给予奖励;官方文档也在不断强调,staking 不只是收益来源,也是网络安全的一部分。换句话说,ETH 现在同时承担“资产”和“网络安全抵押品”的双重角色,这和纯粹的支付型代币并不一样。

此外,Ethereum 近年的技术路线依然在强化“结算层”定位。官方 roadmap 中的 Pectra 也在继续推进 staking 相关优化,说明 Ethereum 并不是在退化,而是在向更高效的安全与结算体系演进。长期看,这类升级的意义不是立刻让 ETH 暴涨,而是让 ETH 的底层需求更稳定、质押更灵活、资产属性更清晰。

因此,ETH 的核心问题从来不是“有没有基本面”,而是“市场愿意用什么估值方式来定价它”。BTC 的估值更像宏观资产,ETH 则更像一类兼具基础设施、收益凭证和生态抵押属性的复合资产。复合资产的好处是上限更丰富,坏处是市场往往更难给它一个统一而快速的定价。

为什么市场会反复问 ETH 会不会补涨?

因为 ETH 的历史节奏本来就是“晚一点,但弹性更大”。在资金集中流向 BTC 的阶段,ETH 经常表现一般;但当 BTC 进入横盘或涨势放缓,市场就会开始寻找更高贝塔的资产,ETH 往往是第一批承接资金的标的之一。这个逻辑不是情绪判断,而是资金轮动的结构规律。

最近市场上也确实出现了一些值得注意的链上信号。X 上有监测信息显示,疑似与 ShapeShift 创始人 Erik Voorhees 相关的钱包在过去几天重新大举买入 ETH,累计规模接近 8.63 万枚,平均成本约 2,152 美元。虽然这类数据不等于“行情已经反转”,但它至少说明,部分更熟悉加密结构的资金,开始把 ETH 视为一个值得再配置的资产。

这类行为的意义在于,它不是一次性的情绪博弈,而更像是“中期成本区”的建立。也就是说,市场可能正在出现一个新的估值锚:如果 ETH 在某个区间内被持续吸筹,那么后续价格表现就不只是看 BTC,也要看 ETH 自身能否把这个成本区转化为支撑。

ETH 何时才可能真正走强?

ETH 真正走强,通常需要三个条件同时出现。第一,BTC 继续上涨的速度放缓,市场不再只把资金集中投向最确定的标的;第二,ETH 自身出现更明确的资金流入或链上活跃改善;第三,市场重新接受“ETH 不只是主网 Gas 资产,而是结算层 + 质押资产 + 生态底座”的复合估值逻辑。上述条件如果只出现一个,ETH 可能只是反弹;如果三个条件同时出现,才更接近真正的补涨周期。

从当前公开信息看,最现实的判断不是“ETH 已经落后到没机会了”,而是“ETH 还没进入被市场重新定价的主升阶段”。Citigroup 在 2026 年 3 月 17 日下调了 BTC 和 ETH 的 12 个月目标价,并明确提到,美国加密立法进展停滞削弱了机构 adoption 和 ETF 需求的催化,同时也指出 Ether 对用户活动指标尤其敏感。这个判断和市场实际走势是一致的:ETH 不是没故事,而是还缺少足够强的资金与政策共振。

结论

如果把 ETH 和 BTC 的关系看成一场资金竞赛,那么 BTC 是先被机构和宏观资金选中的“第一顺位资产”,ETH 则是一个更复杂、但也更有弹性的后续资产。ETH 之所以持续跑输,不是因为它没有基础,而是因为它的价值捕获方式、产品接受度和叙事优先级,都比 BTC 更难在牛市初期被市场快速定价。

所以,ETH 未来是否上涨,关键不在于“它会不会有价值”,而在于“市场什么时候愿意重新给它更高的估值倍数”。如果后续资金开始从 BTC 外溢,且 ETH 的链上活跃、 staking 收益和结算层叙事同时被强化,那么 ETH 很可能不是慢慢涨,而是以一种更猛烈的方式补回前期落后的部分。(本文无任何投资建议,请谨慎交易,注意风险。)

作者: Max

免责声明

* 投资有风险,入市须谨慎。本文不作为 Gate 提供的投资理财建议或其他任何类型的建议。

* 在未提及 Gate 的情况下,复制、传播或抄袭本文将违反《版权法》,Gate 有权追究其法律责任。

分享

目录

Sign Up

相关文章

新手

不可不知的比特币减半及其重要性

在比特币网络历史上,最令人期待的事件之一就是比特币减半。当矿工验证交易并添加新区块后获得奖励时,就会创建新的比特币。新铸造的比特币就是奖励的来源。比特币减半减少了矿工的奖励,因此新比特币进入流通的速度也减半。人们认为减半事件对网络以及比特币的价格产生了重大影响。

法币何时发行取决于政府的决定,而比特币则不同,其发行上限为21,000,000枚。减半是一种调节比特币产量的方法,同时有助于抑制通货膨胀,因为减半让比特币的铸造无法超过发行量上限。本文将深入研究比特币减半及其重要性。

2022-12-14 05:48:29

新手

如何选择比特币钱包?

本文将介绍一些最通用的比特币钱包类型,还将研究每种钱包的优缺点,以及它们的功能、安全性和易用性。阅读完本文,您能更好地了解可用的不同类型的比特币钱包,并明白哪一种更适合您。

2023-05-05 06:02:11

中级

Master Protocol:激活 BTC 生息潜力

比特币的工作量证明限制了持有者通过直接质押的方式获得收益,尽管比特币在市值上驱动主导机制地位,但大量比特币未充分利用。通过主协议协议,用户可以将比特币质押在第 2 层上,并接收 LST 作为其质押凭证,允许用户在多个场景下再次投资他们的 LST,在不影响流动性的情况下保证收益,透视对再质押协议的采用,用户可以进一步质押LST连接LRT,再次增强他们的投资能力和资产流动性。

2024-07-08 16:45:06

中级

CKB:闪电网络促新局,落地场景需发力

在最新发布的闪电网络Fiber Network轻皮书中,CKB介绍了其对传统BTC闪电网络的若干技术改进。Fiber实现了资产在通道内直接转移,采用PTLC技术提高隐私性,解决了BTC闪电网络中多跳路径的隐私问题。

2024-09-10 07:19:58

中级

Solana 将成为下一个爆点

本文深入分析了 Solana 的技术优势,例如高 TPS、低交易成本和快速终结性,并且阐述了其在稳定币流动性及代币化资产规模方面的强劲增长。

2025-09-15 10:20:52