一、引言:为什么“NFT 已死”与“NFT 将重生”都过于简单

过去几年,NFT 经历了典型的新技术周期:概念爆发、资本追逐、估值透支、情绪回撤,再进入理性重建。

因此,两个常见判断都不准确:

-

“NFT 已死”忽略了技术层的沉淀。即便交易额较高点明显回落,NFT 作为链上确权与转让标准并未消失,反而在工具链、钱包适配、跨链索引、数据接口等方面更成熟。

-

“NFT 将全面回归”也过于乐观。需求并不会自动恢复到历史峰值,缺乏真实使用场景和现金流支撑的项目,依然会在低流动性环境中持续出清。

更合理的理解是:NFT 正从“资产类别叙事”转向“数字权益基础设施”。它不再只代表某类图片资产,而是一种通用承载层,用于表达“谁拥有什么权利、何时可用、如何转移、如何结算”。

二、市场结构重估:从总量退潮到分层繁荣

在后泡沫阶段,观察 NFT 市场不应只看总成交额,而要看结构:

-

头部资产与尾部资产分化显著,交易深度集中在少数集合;

-

不同公链生态出现功能分工,用户与资产跨平台迁移频率上升;

-

一级发行(mint)热度下降,但二级流通中的“高质量、高确定性权益”资产相对抗跌;

-

交易行为从“广谱投机”向“事件驱动、流动性驱动”转移。

这意味着,行业评价指标需要升级。过去用“地板价上涨”解释一切,今天更应关注:去重活跃钱包、挂单深度、成交持续性、版税执行率、平台迁移成本、真实留存与复购等指标。

当这些指标改善,才意味着行业进入可持续增长,而不仅是短期反弹。

三、平台竞争的新范式:交易平台正在变成“流量与结算中间层”

无论是 OpenSea、Magic Eden,还是各链原生市场,近年的共同趋势是:

“单纯撮合交易”利润空间被压缩,平台必须向上游和下游延伸能力。

-

上游是发行与工具:Launchpad、合约模板、身份与白名单、创作者数据面板。

-

下游是结算与分发:跨链聚合、支付通道、推荐系统、API 服务、风控与反欺诈。

这说明平台价值正在从“收多少手续费”转向“能否降低全链路摩擦”。在低费率竞争环境下,能留住用户的不是口号,而是更低交易成本、更高执行效率、更稳资金安全以及更好的发现机制。

未来头部平台更像“内容与资产的链上基础设施服务商”,而不是传统意义的“交易网站”。

四、价值锚点迁移:从稀缺叙事到权益现金流

NFT 的第一阶段主要依赖“稀缺性 + 社区共识”;第二阶段必须回答“权益来自哪里,价值如何兑现”。

可持续价值通常来自三类锚点:

-

使用权:如游戏道具、门票、数字通行证,持有即获得可消费能力;

-

收益权:如版税分成、收益返还、会员权益折扣,持有与现金流或成本节约关联;

-

治理权/参与权:如社区投票、内容共创、活动优先权,持有即获得组织参与资格。

当 NFT 能将“权利对象、行权条件、可转让规则”链上化,其估值就不再完全依赖情绪,而是接近“权益资产定价”逻辑。

这也解释了为什么市场在降温后,仍会持续保留部分高质量项目:它们具备可解释的权利结构,而非单一叙事。

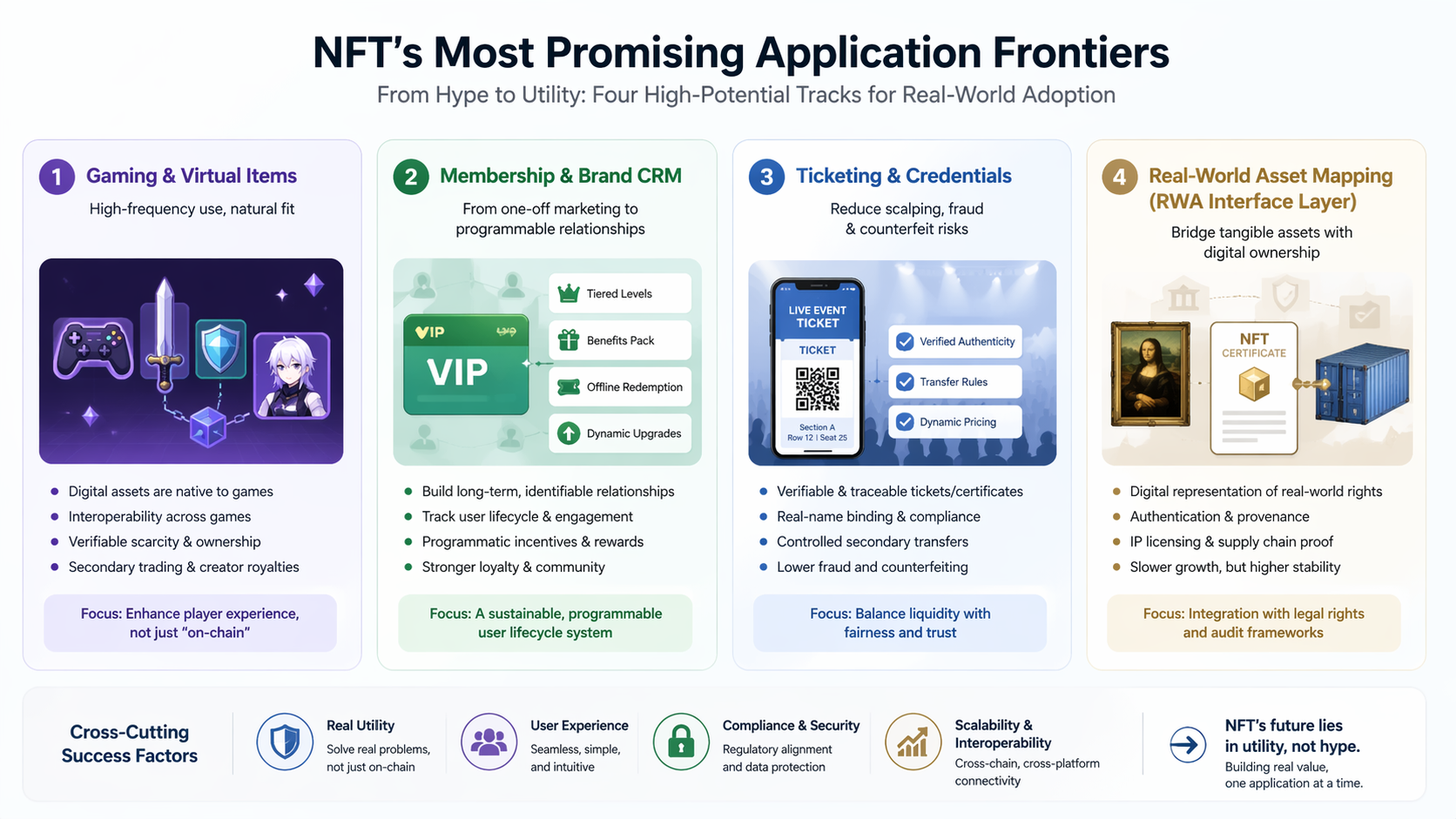

五、四条最可能跑出的应用主线

游戏与虚拟物品:高频使用驱动的自然场景

游戏是 NFT 最具可行性的落地之一。原因很直接:资产本来就数字化、用户已有交易习惯、身份与道具天然需要可验证记录。

关键不是“上链与否”,而是是否提升玩家体验:跨游戏互操作、可验证稀缺、二级流通权益、创作者分润。

会员与品牌 CRM:从一次性营销到可编程关系

品牌和内容方越来越关注“可持续用户关系”,而非一次性空投。NFT 会员若能绑定等级、权益包、线下核销和动态升级,就可能成为长期 CRM 容器。

其核心不是发一个徽章,而是构建“可识别、可追踪、可激励”的用户生命周期体系。

票务与凭证:降低黄牛与伪造成本

活动票务、培训证书、赛事权益等领域,NFT 的可验证与可追溯特性有现实价值。

若配合实名映射、二级转让规则与动态定价,可以在保障流动性的同时,抑制恶性倒票和伪造。

现实资产数字映射(RWA 接口层)

在更长期维度,NFT 可作为某些现实权益的数字凭证层,例如收藏品鉴定、供应链证明、IP 授权记录等。

这类场景增长慢,但一旦与法律确权、审计流程打通,稳定性往往高于纯情绪驱动资产。

六、技术栈演进:决定 NFT 能否走向主流的关键变量

技术并非瓶颈本身,体验才是。未来 3-5 年,影响行业上限的关键包括:

-

账户抽象与无感签名:降低新用户钱包门槛;

-

多链与跨链消息标准:减少流动性割裂;

-

可编程版税与分润模块:增强创作者激励可预期性;

-

数据可索引性与实时 API:让应用层可以像 Web2 一样快速迭代;

-

安全与审计自动化:减少合约与钓鱼风险。

谁把“复杂性”藏在底层,谁就可能把 NFT 从加密原生用户带到大众用户。

七、监管与合规:行业天花板与估值折现率的核心变量

NFT 行业的长期估值,本质上受两类不确定性影响:监管定性与执法尺度。当项目涉及收益承诺、回购机制、分红表达时,可能触发更严格合规要求。

因此,未来头部参与者会在以下方面持续投入:

-

KYC/AML 与资金来源审查;

-

市场操纵与洗售交易识别;

-

知识产权与版权授权链路留痕;

-

消费者保护与信息披露标准化。

在机构资金视角下,合规能力不是“加分项”,而是“入场门槛”。谁能降低法律不确定性,谁就能降低资本折现率并获得更长期资金。

八、商业模型再设计:创作者、平台与用户的利益再平衡

早期 NFT 的核心矛盾是:用户希望低费率,创作者希望持续版税,平台希望维持营收。未来更可能出现“多层次收费 + 价值分配可配置”的模型,例如:

-

交易费下降,但数据服务、发行工具、营销服务收费上升;

-

创作者版税从“强制统一”走向“条件触发 + 社区协商”;

-

用户通过质押、任务、贡献行为获得费用返还或权益加成;

-

平台通过 API、结算、托管、风控向 B 端收费,降低对纯交易手续费依赖。

这意味着 NFT 商业化重心正在从“买卖差价”转向“服务价值”。

九、未来三种情景(2026-2030)

情景 A:温和增长(概率较高)

行业维持中速发展,热点分散,平台与项目持续出清。

价值主要由游戏、会员、票务和头部 IP 驱动,整体波动仍在,但极端泡沫减少。

情景 B:基础设施突破带动扩张(中等概率)

若钱包体验、支付入口、合规框架同步改善,NFT 可能迎来新一轮增长,但形态更偏“应用内资产化”,而非单一交易市场狂热。

届时增长来源会更像 SaaS 与消费互联网结合,而不是纯资本叙事。

情景 C:监管收紧与流动性萎缩(不可忽视)

若全球主要市场对相关权益表达采取高压审查,同时宏观流动性偏紧,行业可能长期低迷,只有少数高确定性场景存活。

但即便如此,NFT 作为技术标准仍会在企业内部与垂直场景中继续使用。

十、结论:NFT 不再是单一赛道,而是一层能力

NFT 的未来,不取决于它能否复制上一轮价格神话,而取决于它能否成为“数字世界的权利表达标准”。当行业从讲故事转向做产品,从追逐估值转向交付权益,NFT 才可能真正进入成熟期。

-

对投资者而言,核心问题是“这项权益是否有持续需求与退出流动性”;

-

对项目方而言,核心问题是“能否建立可验证、可兑现、可持续的用户价值”;

-

对平台而言,核心问题是“能否用更低摩擦连接发行、流通、结算与合规”。

因此,更准确的判断是:NFT 不是消失,而是去神话;不是回到过去,而是进入下一阶段。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力