韩国比特币金库策略受挫,Bitmax 股价大跌 88% 被迫减资

ETH2.6%

韩国前增强现实公司 Bitmax 于 3 月 9 日宣布进行 1 比 4 的股份合并,以消除累计亏损,次日股价进一步下跌逾 10%,交易价格接近 0.63 美元(909 韩元),较 52 周高点下跌约 88%。作为对比,采用相同比特币金库策略的 Strategy 同期下跌约 70%,比特币本身仅下跌 12%。

Bitmax 的结构性困境:关联方场外交易与监管关切

Bitmax 目前持有 551 枚比特币:其中 539 枚通过董事长进行的 13 笔场外(OTC)交易以约 5,500 万美元取得,剩余部分通过以太坊兑换获得。首笔交易的溢价高达 17.7%,根据当地媒体报道,13 笔交易合计支付金额比当时汇率高出约 600 万美元。

韩国监管机构于 2025 年中期开放上市公司通过交易所直接交易,然而 Bitmax 近 60% 的比特币采购仍在此日期之后继续通过董事长进行场外交易,对关联方交易的依赖引起市场的密切关注。

财务恶化的关键指标:九个月三倍债务增长

Bitmax 的 2025 年第三季财报揭露了资产负债表恶化的速度:

总债务:九个月内从 440 万美元飙升至 7,400 万美元,几乎全部来自为购买比特币发行的可转换债券

债务资本比率:从 18% 跃升至 73%

合并净亏损(前三季):5200 万美元,其中 4300 万美元为可转换债券衍生品估值损失

原有 AR 业务:现金流微乎其微,2025 年上半年研发支出削减三分之二

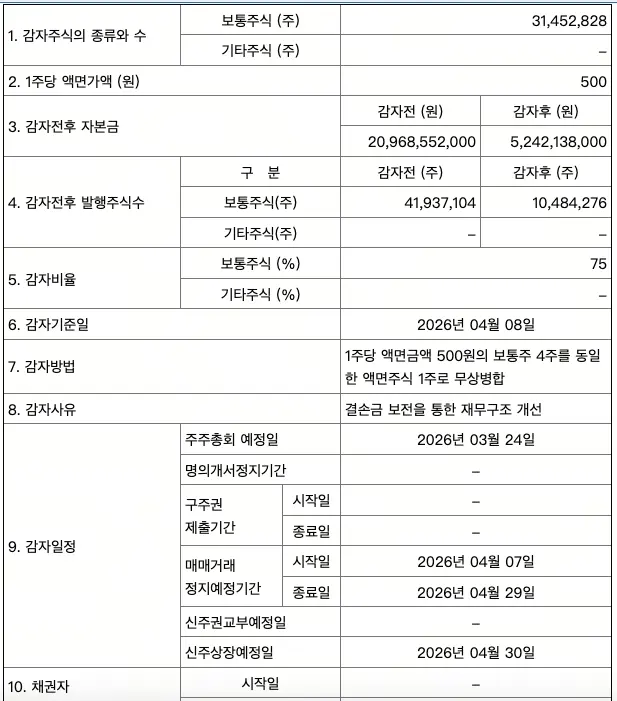

此次减资后,公司实收资本从 1,450 万美元削减至 360 万美元,流通股数从 4,190 万股减至 1,050 万股。2026 年 2 月,管理层披露过去三个财年中有两个财年的税前经营亏损超过了股东权益的 50%。

韩国版 Strategy 的系统性失误:四家 KOSDAQ 公司的共同代价

Bitmax 的案例并非孤例。KOSDAQ 上至少有四家公司——Bitmax、Parataxis Korea、Bitplanet 和 Apton——在 2025 年采用了几乎相同的策略:更换控股股东、更改公司名称、增发股份筹资并购买比特币。这四家公司在 2026 年 2 月单月的股价平均下跌了 29%。

Parataxis Korea 持有超过 200 枚比特币,同时背负约 1000 万美元的 USDT 抵押贷款,在现有稀释压力之上额外增加了追缴保证金的潜在风险。

Strategy 模式之所以奏效,在于其持有 64 万枚比特币、是纳斯达克 100 指数成分股,能一次筹集数百亿美元,拥有难以复制的规模、资本市场准入与机构信誉。韩国这批小市值公司在缺乏这些条件的情况下采用同一策略,在比特币价格下跌时几乎没有任何缓冲空间。

常见问题

韩国 Bitmax 的比特币金库策略为何以失败告终?

Bitmax 缺乏 Strategy 模式赖以维持的三个关键条件:庞大的规模、强大的资本市场筹资能力,以及机构信任度。此外,公司在本身已处于亏损状态下,通过可转换债券融资,以关联方场外溢价交易购买比特币,使其在比特币价格下跌时毫无抵御能力。

韩国 KOSDAQ 上有哪些公司采用了类似的比特币策略?

至少有四家 KOSDAQ 上市公司采用相似策略:Bitmax、Parataxis Korea、Bitplanet 和 Apton,均在 2025 年通过更换股东、更名、增股和购币的步骤执行。这四家公司在 2026 年 2 月的股价平均下跌了 29%,反映出缺乏规模支撑下该模式的系统性失败。

Bitmax 的 1 比 4 减资对股东意味着什么?

1 比 4 的股份合并意味着每 4 股被合并为 1 股,流通股数从 4,190 万股减至 1,050 万股,实收资本从 1,450 万美元削减至 360 万美元。减资的目的是消除累计亏损、改善账面财务状况,但不解决公司底层的债务规模和现金流问题,对个别股东的持股比例无实质影响。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论