73% 财务困境美国人涌向加密货币,金融虚无主义席卷 Z 世代

根据西北互惠人寿保险公司的最新研究,在使用或考虑使用加密货币、预测市场和运动博彩等投机性资产的美国人中,73%表示他们这样做是因为感到经济拮据,相信高风险资产能比传统方法更快实现财务目标。这一比例在Z世代中更高达80%,超过30%的Z世代和千禧一代表示计划在2026年投资加密货币。

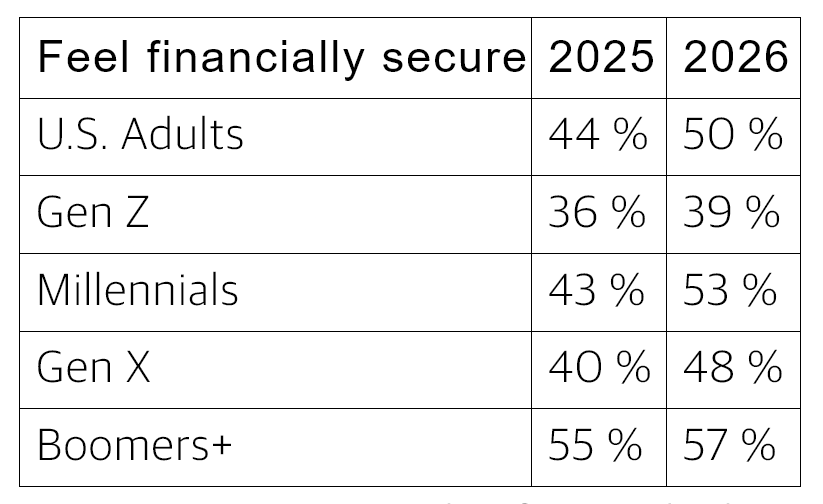

金融虚无主义的崛起:传统路径为何失去吸引力

(来源:西北互惠人寿保险公司)

(来源:西北互惠人寿保险公司)

“金融虚无主义”这个概念正在成为解读美国年轻一代财务行为的核心框架。其核心观点是:传统的财富积累途径——慢慢储蓄、稳健投资、等待数十年才能站稳脚跟——对于在高房租、高债务和停滞不前的购房梦想中挣扎的普通人而言,已经显得缓慢且不切实际。

当人们持续工作却感觉在财务上仍在原地踏步,甚至逐渐落后时,投机性资产不再看起来像是鲁莽的赌博,而更像是一种现实的“追赶式投资”。这种心理转变并非非理性的,而是对客观环境的一种适应性回应——尽管高风险资产本身并不保证成功。

生活成本危机的真实数字

尽管通胀数据表面上有所降温(2026年1月的12个月CPI增长2.4%,低于前月的2.7%),美国家庭的实际生活压力却并未相应缓解。调查和统计数据显示了一幅远比通胀指数复杂的图景:

生活成本共识:87%的美国人认为美国正面临严重的生活成本危机

基本支出压力:超过半数难以按时支付房租等固定账单,50%表示难以负担食品等必需品

中等收入停滞:53%的美国成年人表示仅能勉强维持现有生活水平,医疗、能源和食品均超出预算

信用卡危机:纽约联储数据显示,2025年底信用卡余额达1.28万亿美元,单季增加440亿美元;信用卡利率仍维持在20%以上

住房绝望:Zillow数据显示,2026年2月美国平均月租金为1895美元(年增约2%),三分之二的租房者认为在可预见的未来无法买到理想的房子

加密货币的社会学:挫折驱动而非贪婪

这项研究最重要的贡献,不是告诉我们美国人在投资什么,而是告诉我们他们为什么这样选择。过去,加密货币常被批评者定性为“贪婪的赌博”,而研究数据指向的是截然不同的动机——是系统性的财务失落感,而非投机性的贪念。

对于连房子都望尘莫及、信用卡利率高达20%的普通美国人而言,加密货币所代表的并不仅仅是“可能的暴富机会”,而是“唯一看起来有机会打破现状的工具”。这种思维逻辑不一定正确,但它在数百万人的心中具有合理性,是真实存在的。

常见问题

为什么美国通胀数据改善,但人们仍感觉财务困难?

通胀衡量的是物价增长的“速度”,而非物价的“绝对水平”。即使通胀降温至2.4%,这意味着物价仍在上涨,只是比之前慢了一些。多年累积的高物价(房租、食品、医疗)并未因通胀降温而回到疫情前水平,加上信用卡利率仍高达20%以上,许多家庭感受到的财务压力实际上在通胀数据改善后仍持续存在。

Z世代转向加密货币是否代表这一代人的财务思维出现了问题?

研究数据显示的是结构性问题,而非个人选择的失误。Z世代面临的是有史以来最高的房价收入比、最高的教育债务,以及在住房市场几乎关闭的背景下进入就业市场的现实困境。在传统财富积累路径越来越难以企及时,高风险资产的吸引力是合理的理性反应,尽管这并不意味着投机性投资本身是安全的。

加密货币是否真的能解决美国人面临的财务困境?

就个体而言,部分早期进入者确实获得了显著收益;但从整体来看,大多数散户投资者的加密货币投资回报落后于主动买入、长期持有的长线策略,且承受了更高的波动风险。加密货币能够提供的是潜在的快速财富积累机会,但同时也放大了损失的可能性——它改变了个体的财务前景分布,却无法从结构上解决生活成本过高、工资增长不足和住房可及性下降等系统性问题。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论