担保平台&黑灰产运作解析:含链上追踪、法律解读及应对方法

PANews

TRX1.51%

作者:链析加密实验室

汇旺到好旺:境外担保平台的 “换壳游戏” 与行业版图

(一)担保平台本质:国际版“咸鱼”

在Web3生态中,担保本意是为合法交易提供信任背书的机制——就像你在咸鱼购物时的第三方担保,买家付款后资金暂存平台,确认收货后再打给卖家,解决买卖双方的信任问题。但境外这些所谓的 “担保平台”,却把这种机制变成了黑灰产的 “遮羞布”。

这类平台的共性:本质上无正规金融牌照、依托TG(俗称纸飞机)运营、以USDT(稳定币)为主要交易媒介的非法工具,核心作用是为电诈、洗钱、人口贩卖等违法交易提供资金托管和仲裁,让犯罪行为在 “担保” 的伪装下顺利完成。简单说,正规担保是保护合法交易,而这些平台是保护犯罪交易。

(二)汇旺/好旺担保:被制裁的 “黑产超级枢纽”

要聊担保平台,咱们就绕不开汇旺担保,这个被业内称为"黑产支付宝"的平台,它的发展轨迹就是一部黑灰产"进化史":

- 2020年前后:柬埔寨汇旺集团推出汇旺担保,依托东南亚电诈园区地缘优势快速崛起

- 2022年:因涉及大规模电诈洗钱,被美国财政部列入制裁名单,资产遭冻结,大量用户资金无法取出

- 2023年:改头换面更名为 “好旺担保”,继续在TG群组运营,试图规避监管打击

- 2024年至今:虽多次更换服务器和运营团队,但仍被全球多地监管部门重点监控,平台频繁出现挤兑、提现困难等问题

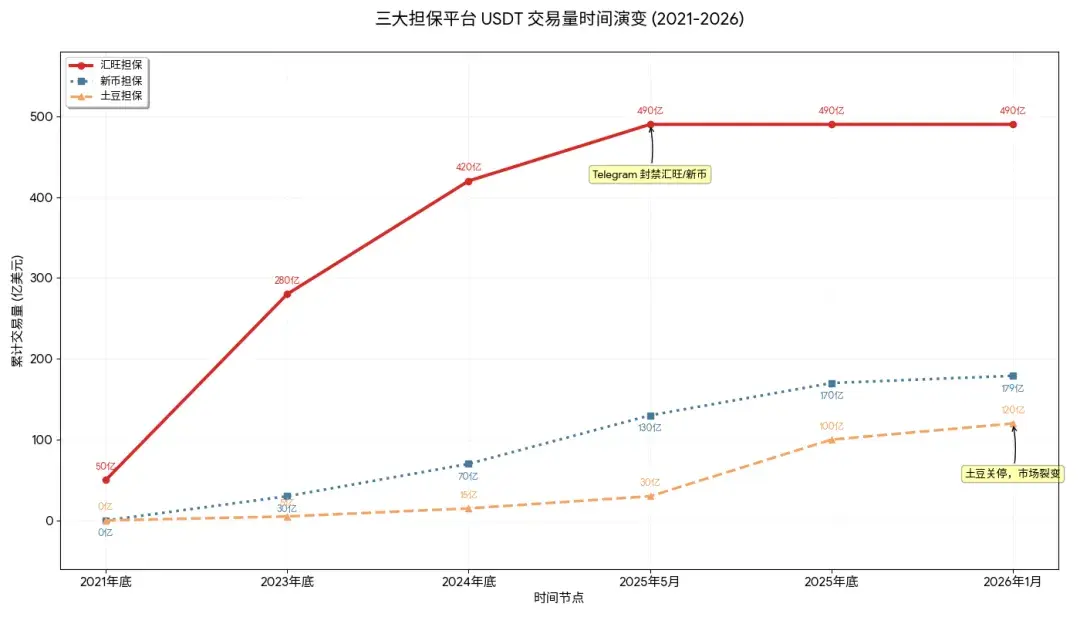

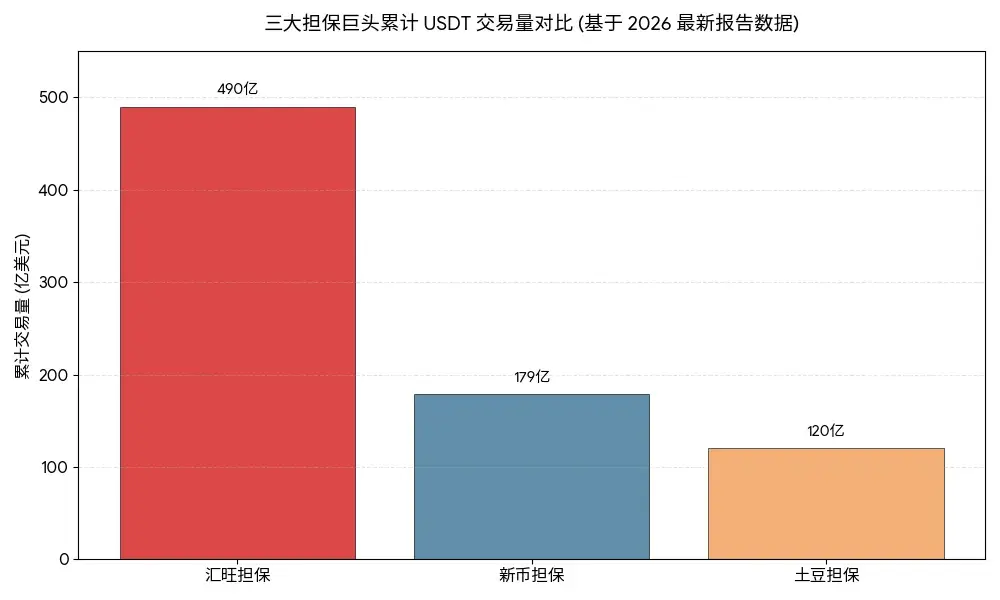

作为该行业"龙头"老大哥,好旺担保的业务体量堪称惊人:累计交易总额超270亿美元,覆盖全球100多个国家和地区的黑产从业者,仅东南亚电诈园区的使用率就超过80%。

好旺担保平台运营模式:

- 卖家(诈骗团伙/个人信息贩子)在平台发布 “商品”,可能是几万条公民个人信息、一套银行卡盗刷工具,甚至是人口贩卖的 “渠道资源”;

- 买家(下游诈骗分子/非法交易者)看到后,将USDT转入平台指定钱包;

- 卖家发货后,买家确认"收货"(即确认信息可用、工具能正常使用);

- 平台扣除佣金后,将剩余USDT转给卖家;

- 若出现纠纷,平台会充当"仲裁者",但仲裁标准偏向黑产逻辑,如 "信息能否使用"的判定是看买家是否成功实施诈骗。

最可怕的,是其“匿名性”:无需实名认证,只要有TG账号就能注册,资金流转全程使用USDT,完全脱离监管。

链析技术团队曾协助执法机关追踪过某电诈案件资金流向,其中一笔来自国内受害人的50万元,经卡农取现、U商兑换USDT后,通过好旺担保完成交易,最终流向境外诈骗团伙,整个过程仅用48小时,资金轨迹被切割得支离破碎。

(三)一图了解:境外四大类担保平台

担保平台作为黑灰产网络中的重要枢纽,近年来发展迅速,用户规模和资金规模都呈指数级增长。

据链上数据进行统计,仅汇旺担保、土豆担保和新币担保这三大巨头,在过去三年内就处理了超过780亿美元的USDT交易。这一体量已经超过了众多中小型国家的GDP。

除了以上三大巨头担保平台外,境外还有各类分工明确的担保平台,覆盖不同黑产场景,以下是四大类平台详细对比:

【注】:以上数据综合自专案组案件材料/链上数据追踪及行业调研,业务体量为累计交易规模,风险等级基于监管打击力度/隐蔽性/危害范围综合评定。

这些平台的共性也非常明显:

❶ 以USDT为交易媒介(USDT与美元1:1锚定,价格稳定且跨链流转快速,能快速拆分大额资金)

❷ 避开正规途径渠道,选择TG作为运营载体(TG的加密通信和群组功能,便于隐藏运营痕迹)

❸ 无任何实质风控,只要能支付佣金,任何违法交易都能提供担保

黑灰产VS担保平台:普通人又是如何接触到它们的?

(一)担保平台VS黑灰产:解决犯罪之间的信任危机

黑灰产从业者之间,本质上是"互相提防的骗子"。

为什么这么说呢?诈骗团伙怕买的个人信息是假的,信息贩子怕交了货收不到钱;洗钱团队怕对接的U商 “黑吃黑”,U商怕洗完钱被灭口。这种天然的信任缺失,让担保平台有了生存空间。说人话就是:担保平台的存在,让骗子之间能放心交易。

以下是我们技术团队在协助案件调查中的真实案例:

某电诈团伙想购买 “四件套”(银行卡/身份证复印件/手机卡/U 盾)用于洗钱,卖家是境内的"卡农"中介。双方互不相识,既怕对方是卧底,又怕被骗——买家怕付了钱拿不到能用的四件套,卖家怕给了四件套收不到钱。

这时候,好旺担保就成了他们的"信任桥梁"。

整个过程,担保平台保障双方交易顺利完成,又提供了匿名保护,让犯罪行为得以闭环。没有这样的平台,很多黑产交易根本无法进行——这就是担保平台在黑灰产生态中不可替代的根本原因。

(二)担保平台VS普通人:警惕“赚快钱”陷阱!

话说回来,很多人觉得黑灰产离自己很远。但实际上,这些担保平台正在通过各种渠道渗透到我们普通人的日常生活中,尤其是那些想"低门槛赚快钱"的人,更是精准围猎对象:

- 社交平台引流:在某音某手小某书等社交平台上,用"虚拟币搬砖"、“USDT兑换赚差价”、"零门槛佣金任务"等关键词吸引用户,然后引导添加微信或QQ,再转至TG群组。

- 熟人介绍:亲友推荐说 “有个刷单赚零花钱的业务,只要动动手指帮忙转个账,就能拿佣金”,很多人在熟人背书下放松警惕,最终沦为犯罪工具。

- 暗网跳转:在日常上网冲浪时,会在“不经意间”看到弹出平台广告,点击后跳转至TG群组,这些境外担保平台可能还会涉及更严重的犯罪,如毒品交易、武器买卖等。

(三)担保平台作用:在黑灰产中三大核心角色

如果说黑灰产生是一条产业链,那么担保平台就是其中的"核心枢纽",扮演着三个关键角色:

- 资金安全"守护者" 为违法交易提供资金托管,解决黑产从业者之间的信任问题,让资金流转更 “安全”。

- 犯罪行为"合法化"伪装者 用"担保"的名义,让非法交易看起来像正常商业行为,降低参与者的心理防线,也增加了监管打击的难度。

- 资金轨迹"切割者" 通过USDT转账、跨链转移、多地址拆分等方式,割裂非法资金与源头的关联,让溯源工作变得困难。

我们技术团队曾对某担保平台的链上数据进行追踪,发现其一个核心钱包地址在6个月内,与1200多个疑似黑产地址有交易往来,涉及资金超8亿美元,这些资金最终流向了境外交易所、匿名钱包和其他担保平台,形成了复杂的资金网络,大大增加了溯源难度。

链析独家追踪:“来财担保”的黑产帝国运作模式

作为Web3技术安全公司,我们曾协助专案组对多个非法担保平台进行链上追踪和技术分析,其中“来财担保”(为保护案件信息,已对原平台名称和数据均做了脱敏处理)的运作模式极具代表性,其业务复杂度和隐蔽性,堪称黑产担保平台的“教科书”。

(一)来财担保两大核心业务:从担保到跑分洗钱

首先,从我们追踪和分析数据来看,来财担保并非单一的担保平台,而是构建了一个以担保为核心,覆盖跑分洗钱/系统出租/客户维护的黑产生态帝国,四大业务环环相扣形成闭环。

核心担保业务** **

**

担保业务是来财担保平台的基础业务,也是最核心的业务,为黑产交易提供资金托管和仲裁,流程与好旺担保类似,但针对性更强——主要服务于“跑分团队” 和“诈骗团伙”对接。如诈骗团伙需要招募跑分人员洗钱,双方通过平台上押USDT,约定洗钱规则,完成后再通过平台退押,平台抽佣8%。

从链上数据来看,来财担保拥有3个核心虚拟币地址,分别对应上押、备用金和下押功能:

上押地址(TKxxxx1):2024年5月至2026年2月,累计流入9656.18万USDT,资金全部来自疑似黑产地址,主要用于收取交易双方的押金;

备用金地址(THxxxx2):2025年7月至2026年2月,累计流入1200万USDT,资金全部来自上押地址,主要用于向黑产从业者展示“平台实力”,吸引更多用户加入;

下押地址(TPxxxx3):2025年3月至2026年2月,累计流入9.37亿USDT,资金主要来自平台的跑分业务地址,用于交易完成后的押金退还,其资金流向呈现 “整进散出”特征,小金额流出居多,完全符合退押金的资金轨迹。

跑分洗钱业务

平台自主开发跑分APP,码商(跑分人员)需提前缴纳押金(最低5000元人民币或等值USDT),才能参与洗钱订单抢单。码商收到违法资金后,通过交易所或币商兑换成USDT转回平台,平台抽取佣金后再转给境外盘口。

我们追踪到3个平台核心支付地址,累计交易规模达9.33亿USDT:

唯一支付地址(TQxxxx4):2025年2月至2026年2月,交易7.15亿USDT,主要负责退押和向境外盘口转账;

唯一收款地址(TLxxxx5):2025年1月至2026年2月,交易6.74亿USDT,资金主要来自交易所和币商地址,是用户转账的主要接收地址。

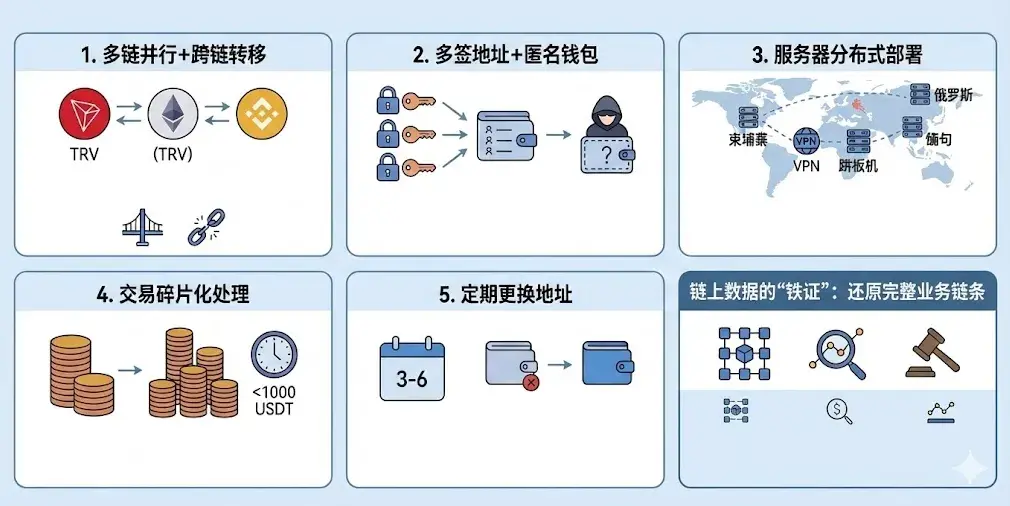

(二)来财担保技术隐蔽手段:极力躲避监管追踪

作为技术安全公司,我们对来财担保的技术架构进行了深度分析,发现其为了躲避追踪,采用了一系列专业的隐蔽手段,这也是很多非法担保平台的共性做法:

- 多链并行+跨链转移:主要使用波场网络(TRX)进行交易,同时支持以太坊、币安智能链等多链转账,资金在不同链之间频繁切换,割裂交易轨迹;

- 多签地址+匿名钱包:核心地址均采用多签技术,需要多个私钥共同授权才能转账,且资金最终都会转入去中心化匿名钱包,无法关联真实身份;

- 服务器分布式部署:运营服务器分布在柬埔寨、缅甸、俄罗斯等多个国家,采用VPN和跳板机隐藏真实IP,即使某国服务器被查封,其他服务器仍能继续运营;

- 交易碎片化处理:大额资金会被拆分成多笔小额交易,每笔金额通常在1000USDT以下,且转账时间间隔不规律,避免触发链上监控规则;

- 定期更换地址:核心业务地址每3-6个月更换一次,旧地址不再使用,让追踪工作难以持续。

法律红线:担保平台与参与者的双重风险

说完技术层面,我们再聊来聊聊法律层面的问题。

现实生活中,很多黑产从业者和想“赚快钱”的人都抱有侥幸心理,觉得 “境外平台没人管”、“只是转个账而已,不算犯罪”。但事实是,无论平台在境外还是境内,只要涉及中国公民、损害中国利益,就会受到中国法律的制裁;无论参与者是主动犯罪还是被动参与,只要触犯法律,就会承担相应责任。

(一)担保平台运营者的法律责任:最高可判无期徒刑

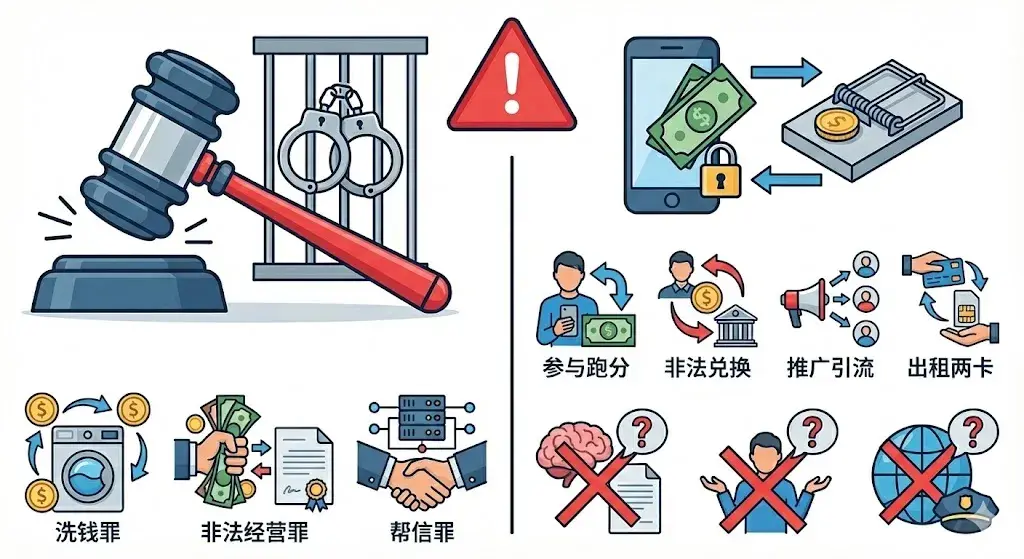

根据中国《刑法》及相关司法解释,境外担保平台的运营者主要涉嫌以下罪名:

❶ 洗钱罪 为毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益,提供资金账户、协助将财产转换为现金或金融票据、通过转账或者其他结算方式协助资金转移、协助将资金汇往境外等行为,均构成洗钱罪。情节严重的,处五年以上十年以下有期徒刑,并处洗钱数额百分之五以上百分之二十以下罚金;若涉及金额特别巨大、情节特别严重,最高可判无期徒刑。

❷ 非法经营罪 未经国家有关主管部门批准,非法经营证券、期货、保险业务,或者非法从事资金支付结算业务,情节严重的,构成非法经营罪。境外担保平台本质上是非法从事资金支付结算业务,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产。

❸ 帮助信息网络犯罪活动罪(简称帮信罪) 明知他人利用信息网络实施犯罪,为其犯罪提供互联网接入、服务器托管、网络存储、通讯传输等技术支持,或者提供广告推广、支付结算等帮助,情节严重的,构成帮信罪,处三年以下有期徒刑或者拘役,并处或者单处罚金。

此外,平台运营者还可能根据具体业务,涉及诈骗罪、贩卖公民个人信息罪、走私罪等多个罪名,实行数罪并罚。

需要注意的是,即使平台注册在境外、服务器在境外,运营者是外籍人士,只要其业务涉及中国公民的违法交易、损害中国利益,中国司法机关就有管辖权。近年来,我国通过国际司法协助,成功引渡了多名境外黑产平台运营者,可谓是“法网恢恢,疏而不漏”。

(二)普通人的法律风险:这些行为都可能犯罪!

很多人觉得自己只不过是 “赚点小钱”,不会触犯重罪,但实际上,以下几种常见行为都可能构成犯罪:

❶ 参与跑分洗钱 通过平台提供的跑分APP,用自己的银行卡、支付宝、微信接收陌生资金,再兑换USDT转给平台指定地址,赚取佣金。这种行为涉嫌帮信罪,即使只参与一次,只要涉案金额达到一定标准(通常是支付结算金额20万元以上,或者违法所得1万元以上),就会被追究刑事责任。

❷ 充当U商,为平台提供兑换服务 在平台与用户之间充当USDT兑换中介,接收用户的人民币,再转给平台USDT,或者反之,赚取差价。这种行为可能涉嫌非法经营罪、帮信罪或洗钱罪,尤其是当明知资金来自电诈、赌博等违法犯罪时,量刑会更重。

❸ 推广引流 为担保平台拉新用户,每成功推荐一人即可获得佣金。这种行为属于为犯罪提供广告推广帮助,构成帮信罪,即使没有直接参与资金交易,也需承担法律责任。

❹ 出租银行卡、手机卡 将自己的银行卡、手机卡出租给他人,用于平台的资金接收或注册,这种行为被称为“两卡”犯罪,是帮信罪的常见表现形式,近年来一直是公安机关打击的重点。

此外,即使不构成刑事犯罪,参与者的银行卡、支付宝、微信支付账户也会被冻结,影响正常生活;若涉及跨境资金流动,还可能被纳入征信黑名单,影响贷款、信用卡申请等。

(三)法律误区:这些 “借口” 不能成为脱罪理由

很多涉案人员被抓获后会以各种理由为自己辩解,但这些借口在法律面前都不成立:

❶“我不知道这是违法的” 是否明知,不能仅凭当事人的口头陈述,司法机关会根据其认知能力、接触环境、获利情况等综合判断。比如,一个长期在币圈混迹的人,不可能不知道 USDT 跑分大概率涉及洗钱,这种情况下,“不知情” 的辩解的不会被采纳。

❷“平台在境外,我以为中国管不到” 如前所述,只要行为损害中国利益、涉及中国公民,中国司法机关就有管辖权,境外不是法外之地。

❸“我只是个小角色,赚的钱很少” 在共同犯罪中,即使是从犯,也需承担刑事责任,只是量刑会轻于主犯,但这并不意味着可以逍遥法外。

写在最后:看懂担保平台与黑灰产的真相

Web3的核心是去中心化和透明化,但技术本身不会区分合法与非法,真正的行业从业者都在坚守合规底线,而那些利用技术从事非法活动的平台,终将被监管打击、被行业抛弃。

所有境外无牌虚拟币担保平台,本质都是黑灰产“帮凶”,你以为的“安全担保”,其实是在为犯罪行为背书,参与其中就是在触碰法律红线。而黑灰产“赚快钱”路子背后,全是看不见的陷阱。平台可能卷款跑路,资金可能被冻结,参与还可能沦为犯罪工具,最终只会落得“钱没赚到,牢饭吃够”的下场。

最后想说: Web3技术本身具有巨大创新潜力,但这种潜力必须在合法合规框架内发挥。希望这篇文章能帮大家打破信息差,认清某些担保平台“真面目”,远离黑灰产,守护好自己的财产和自由。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论