代币化 RWA 年增 309%,以太坊占 57% 份额称霸机构市场

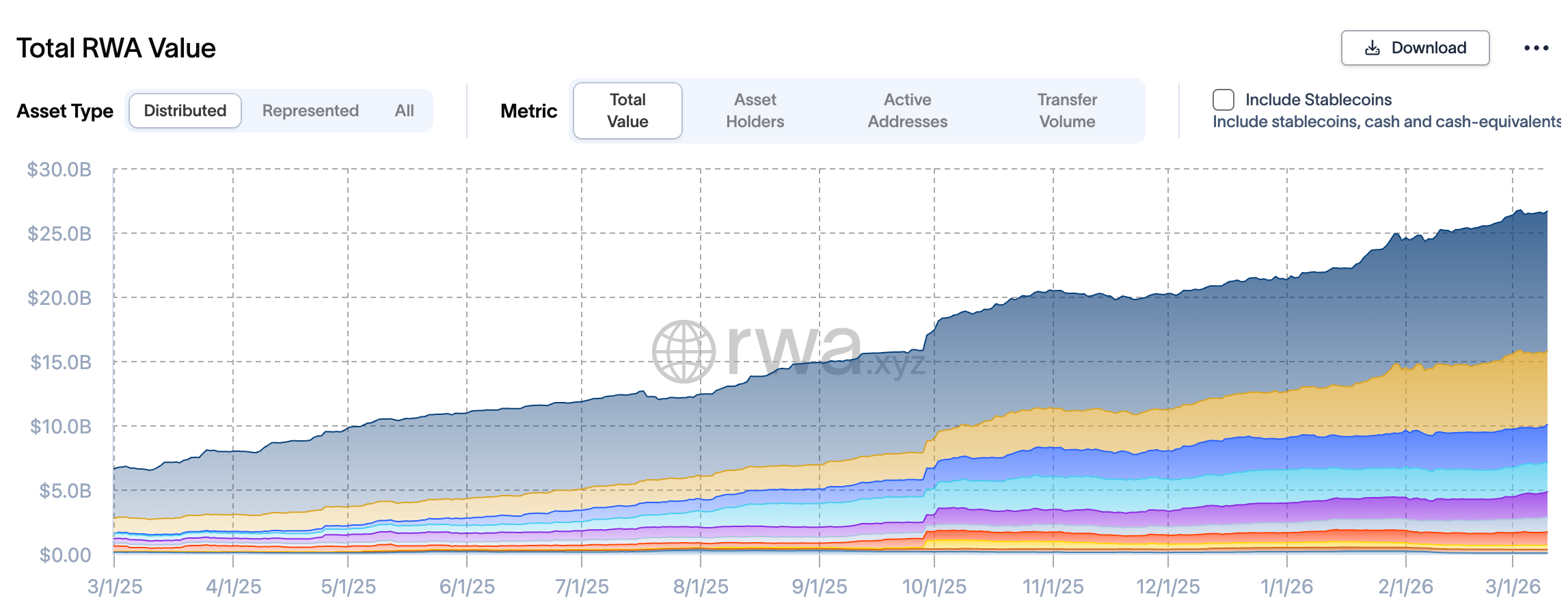

代币化现实世界资产(RWA)市场在 3 月初达到 267 亿美元的历史新高,相较一年前的 65 亿美元大幅增长 309%。尽管整体加密货币市场长期笼罩在极度恐慌的情绪中,这一类别的资金流入却逆势持续扩张。在所有区块链网络中,以太坊以超过 57% 的市场份额主导着这场代币化竞争,并支持约 675 个代币化项目。

代币化 RWA 创历史新高:熊市中的逆周期增长

(来源:RWA.xyz)

(来源:RWA.xyz)

分散式 RWA 的总价值在 3 月初达到 267 亿美元,这一里程碑尤为值得关注,因为它发生在加密货币市场恐惧指数徘徊低位的背景之下。年增 309% 的增长速度说明,机构投资者和传统金融机构对代币化资产的兴趣,未随短期市场情绪而同步波动。

2026 年初,以太坊、Solana、Arbitrum 和 BNB Chain 的 RWA 持有者数量均大幅攀升,显示多个链上都在吸引更多代币化资产的部署。去年 12 月,摩根大通(JPMorgan)在以太坊上推出了首个代币化货币市场基金,进一步强化了传统金融巨头对以太坊的机构信任背书。

为何机构仍选择以太坊:风险管理,而非情怀

渣打银行全球数字资产研究主管 Geoff Kendrick 的观点直接点明了机构偏好的核心逻辑——这不是意识形态问题,而是机构风险管理的理性选择。

他说:「我认为,随着传统金融(TradFi)的加入,以太坊在未来一段时间内可能会占据主导地位。随着银行和其他机构在区块链领域构建各种应用,我认为未来几年几乎所有应用都将在以太坊上实现。」

Kendrick 进一步用一句行业流传的话语阐释了机构的选择逻辑:「如果你做了件明智的事,结果却出了差错,你或许还能保住饭碗;但如果你做了件不太明智的事,你很可能会丢掉工作。」对于需要向董事会和合规部门负责的机构投资者而言,以太坊代表的是「可辩护的默认选择」——这种制度性偏好一旦形成,很难被单纯的技术优势所轻易改变。

以太坊的机构地位优势

多年的安全纪录:在主要公链中拥有最长的生产环境运行历史

最广泛的机构生态系统:摩根大通、贝莱德、富兰克林邓普顿等机构均已部署代币化项目

合规工具成熟度:支持代币化的法律框架和技术标准更为完整

流动性深度:DeFi 生态系 TVL 仍以以太坊为主导,提供更大的代币化资产流动性

挑战者的空间:Solana 与许可型链的潜在机遇

Solana 的快速和低成本交易在用户数量上已超越以太坊,显示其在更广泛的终端用户群中具有更强的日常使用吸引力。Kendrick 认为,Solana 等替代网络的机构采用可能在「以后」才会发生,目前以太坊的机构优势更多是先发者效应和制度惯性的结果。

Bitwise 信息长 Matt Hougan 则指出了另一个潜在竞争维度——许可型(私有)区块链。这类网络提供更高的控制性、隐私保护、合规灵活性以及可预期的交易成本,对监管密集型行业具有特定吸引力。然而,这些优势是以牺牲无许可公链的去中心化和开放性为代价的。Hougan 认为,随着机构采用程度的提高,某些许可型网络最终可能在特定细分市场获得显著普及,但这并不必然对以太坊的公链主导地位构成直接威胁。

常见问题

Solana 在 RWA 持有者数量上超越了以太坊,这是否意味着以太坊的主导地位正在衰退?

持有者数量和市值份额是衡量市场地位的不同维度。Solana 以约 157,682 RWA 持有者略微超过以太坊,反映其在散户和小额代币化资产用户中的普及,但以太坊仍主导着高价值的机构代币化项目,控制着 57% 以上的分散式 RWA 市值。机构资本流向和高价值资产部署,目前仍以以太坊为主要选择。

代币化 RWA 市场年增 309% 的驱动力是什么?

三大核心驱动力共同作用:一是监管环境改善(欧盟 MiCA、美國稳定币立法推进),降低了机构的合规不确定性;二是贝莱德、摩根大通等金融巨头的代币化产品示范效应,带动更多机构跟进;三是全球低利率环境消退后,机构投资者对国债、货币市场基金等流动性资产进行代币化以提升资本效率的需求上升。

许可型区块链是否可能最终取代以太坊的代币化主导地位?

许可型链提供的控制性和合规优势,使其在特定监管密集型应用场景中具有竞争力,但公共以太坊的去中心化特性和已形成的机构生态系统提供了许可型链难以复制的网络效应。目前更可能出现的是「混合采用」格局:不同类型的代币化资产依据需求分流至公链(以太坊为主)和私有链,而非后者完全取代前者。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论