Aave 史上最大滑价!巨鲸惨赔5000万美元,三道防线也挡不住的DeFi灾难

動區BlockTempo

一名巨鲸通过 Aave 将 5,043 万美元 USDT 一次性兑换为 AAVE 代币,却因极端滑价仅收到 324 枚 AAVE(约 36,000 美元),几乎血本无归,但背后所有防线都正常运作。

(前情提要:惨!巨鲸在 Aave 换币因「极端滑价」损失 5000 万美元)

(背景补充:详解 DeFi 借贷「清算机制」:Compound、Maker、AAVE 风险整理)

本文目录

Toggle

- 一笔交易的解剖

- 流动性的残酷算术

- 那些被「多付」的差价去了哪里?

- 三道防线

- 六十万美元的歉意

- DeFi 的成年代价

- DeFi 正站在同一条历史曲线上

**50,432,688 美元:**这是一个匿名钱包在 3 月 12 日投入一笔交易的金额。

**36,297 美元:**这是他实际拿回来的。

损失比例:99.93%。在不到一分钟的时间里,五千万美元的加密资产,变成了一辆二手车的价格。

这不是黑客攻击、没有智能合约漏洞、没有闪电贷攻击、没有私钥被盗。

所有参与这笔交易的协议:Aave、CoW Protocol、Uniswap 事后都表示,系统「按照设计正常运作」。

一笔损失 99.93% 的交易,每一个环节都正常运作。这才是这个故事最值得深究的地方。

一笔交易的解剖

为了理解这笔交易为什么会发生,我们先拆解它的每一层结构。

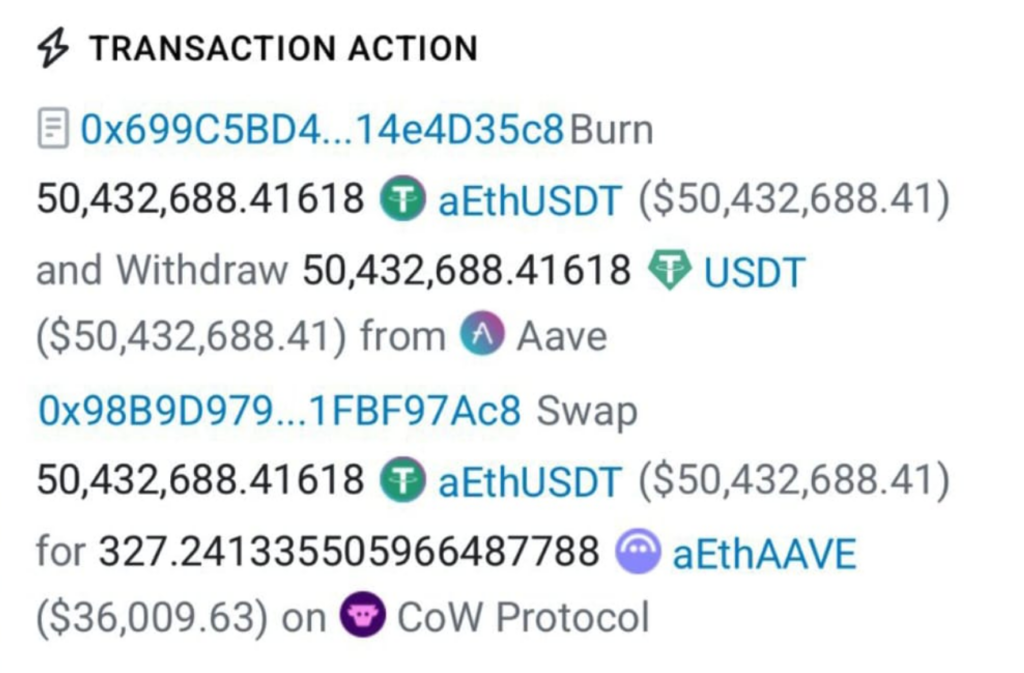

这个钱包(地址 0x98B9D979…1FBF97Ac8)持有大量 aEthUSDT:这是一种存入 Aave 借贷协议后自动生成的生息代币,代表你在 Aave 里的 USDT 存款部位。持有 aEthUSDT,就等于在 Aave 上放贷赚利息。

这位用户想做的事情很简单:把他的 USDT 存款部位,换成 AAVE 代币的存款部位(aEthAAVE)。白话来说,就是把一种抵押品换成另一种。

Aave 的界面提供了一个「抵押品交换」(Collateral Swap)功能,让用户可以一键完成这个操作,不需要先提款、再到交易所换币、再存回来。听起来很方便。

问题出在这个「一键」的背后。

当用户点击确认后,这笔交易被路由到 CoW Protocol(Aave 在 2025 年底整合的去中心化交易路由系统)。CoW Protocol 的 Solver 接手后,执行了以下步骤:

第一步,把 50,432,688 枚 aEthUSDT 通过 Aave V3 合约赎回,取出 50,432,688 枚 USDT。

第二步,把这 5,043 万 USDT 丢进 Uniswap V3 的 USDT/WETH 交易池,换出 17,958 枚 WETH。

第三步,再把 WETH 换成 AAVE 代币。

第四步,把换到的 AAVE 存入 Aave V3,铸造出 aEthAAVE 交还给用户。

整个流程看起来逻辑完美。但最终交到用户手上的,只有 327.24 枚 aEthAAVE。

按照当时 AAVE 约 111 美元的价格计算,327 枚大约值 36,297 美元。

五千万进去,三万六出来。

流动性的残酷算术

这个金额大到不少人看到这条新闻的第一反应是:这一定是 Bug 或者是钓鱼攻击。又或者是某种智能合约漏洞;但这次不是。

AAVE 代币的总流通量约为 1,530 万枚,总市值约 16 亿美元。在事发前,主要去中心化交易所上 AAVE 的日交易量约为 2.73 亿美元。

现在,有一个人想用 5,043 万美元一次性买入 AAVE。

白话来说,他想在一笔交易里买下 AAVE 流通供应量的 3%。

这就像你走进一家日成交额只有 2.7 亿的股票市场,丢一张 5,000 万的市价单进去。在传统金融市场里,这种操作会被券商的风控系统直接拦下来。交易所有熔断机制。做市商有义务维持价差在合理范围内。

但在 DeFi 里,没有这些。

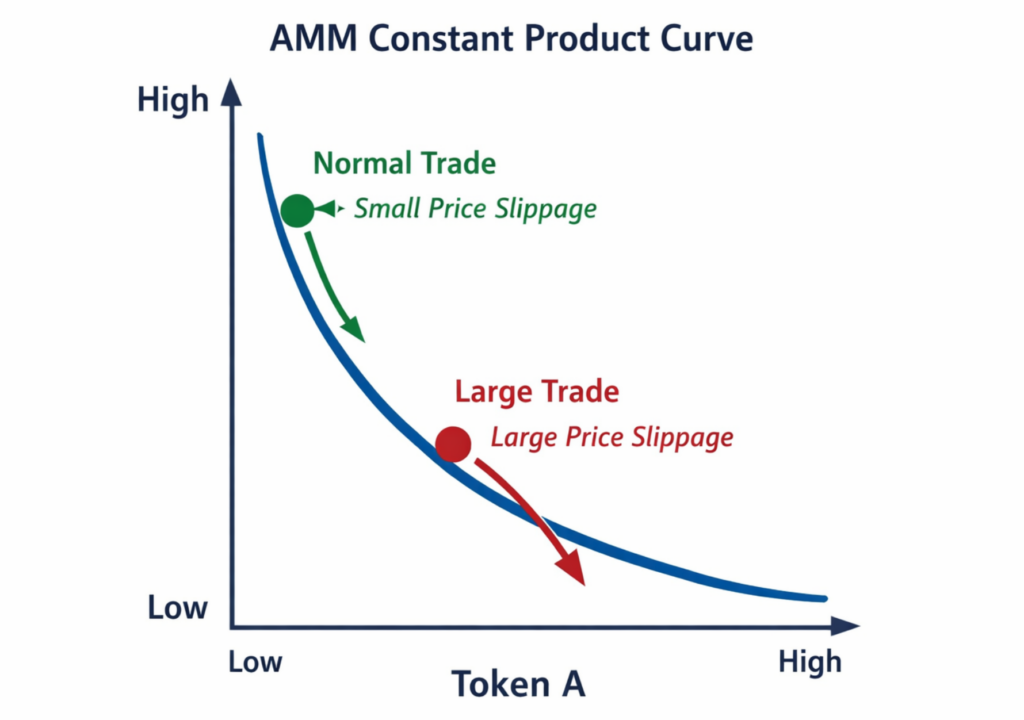

去中心化交易所的流动性是由「自动做市商」(AMM)提供的。AMM 的定价公式:最常见的是恒定乘积公式 x × y = k。意味着当你买入的量越大,价格滑动就越剧烈。这不是线性的,而是指数级的。

当这笔 5,043 万美元的订单砸进 Uniswap 的流动性池时,它的冲击力远超过池子能承受的范围。每一枚 AAVE 的边际成本都在急剧攀升。到最后几枚时,系统计算出的「每枚 AAVE 价格」可能已经是市场价的数百倍。

结果就是:5,043 万美元只换到了 327 枚 AAVE。

那些被「多付」的差价去了哪里?

去了套利机器人的口袋。

在以太坊的交易生态里,有一整套专门捕捉这种价格错位的 MEV(最大可提取价值)机器人。它们 24 小时监控链上的每一笔大额交易,一旦发现有人在低流动性的交易池里下了超大订单,就会在毫秒级的时间内发动套利:在订单前抢先买入,推高价格,等订单成交后再卖出,赚取差价。

这个过程在业内有个专有名词,叫「三明治攻击」。而在这笔交易里,MEV 机器人们享用了一顿价值近五千万美元的盛宴。

讽刺的是,CoW Protocol 的设计初衷,恰恰是为了保护用户免受 MEV 攻击。

三道防线

这个故事最令人不安的部分,不是损失的金额,而是所有的安全机制都「正常运作」了。

第一道防线:CoW Protocol 的 MEV 保护。

CoW Protocol 是目前 DeFi 世界里最先进的交易路由系统之一。它不像传统的 DEX 那样直接把你的交易丢进流动性池。相反,它先把多个用户的订单打包成批次,让专业的「求解器」相互竞争,找出最优执行路径。

理论上,这套系统能做到三件事:

第一,通过批次拍卖隐藏你的交易意图,防止 MEV 机器人提前侦测

第二,通过统一清算价格,让同批次内相同交易对的价格一致,消除排序套利空间

第三,通过「需求巧合」,在用户之间直接撮合,完全绕过链上流动性池。

但面对一笔 5,043 万美元的单向订单,这三道机制全部失效。因为不可能有另一个用户恰好在同一时刻想用等量的 AAVE 换 USDT。批次拍卖也无法改变一个基本事实:池子里面就是没有足够的流动性。

CoW Swap 事后的声明很简洁:「交易按照签署订单的参数执行。…系统提供了明确的价格影响警告。」

CoW Protocol声明:

今天早些时候,一位交易者试图通过 Aave 的换币界面,用 5千万 aEthUSDT 兑换 aEthAAVE,而该界面由 CoW Protocol 支持。尽管有明确警告显示,用户将几乎损失全部交易价值,但… https://t.co/Pav4udXUkX

— CoW DAO (@CoWSwap) 2026年3月13日

第二道防线:Aave 界面的滑点警告。

Aave 创始人 Stani Kulechov 在事后说明了一个关键细节:当这位用户在 Aave 界面发起这笔交易时,系统弹出了「异常滑点」的警告。用户必须手动勾选一个确认框,明确接受风险,交易才能继续。

据 Kulechov 说,用户在移动设备上完成了这个确认。

一个勾选框,五千万美元的决定,在手机上完成。

Aave 一位工程师后来透露了更多细节:在用户确认之前,系统的报价已经显示,5,043 万美元的 USDT 只能换到不到 140 枚 AAVE(扣除手续费前)。换句话说,系统不只是笼统地说「滑点很大」,它已经明确告诉用户:你会损失 99%以上。

但这只巨鲸仍看到了这个数字,然后点了「确认」。

第三道防线:用户自己的判断。

在传统金融世界里,如果一个客户想在手机上执行一笔五千万美元、预计损失 99% 的交易,他的经纪人会打电话确认。风控部门会介入。合规团队会要求书面授权。整个流程可能需要几天。

在 DeFi 里,这一切被压缩成一个勾选框和一次屏幕点击。

没人知道这位用户是谁。没人知道他为什么在看到 99% 损失的报价后仍然按下确认。是看错了数字?是手指滑了?是在行动装置的小屏幕上误触?还是有其他我们不知道的原因?我都怀疑他是不是喝醉或嗑药了?

但有一件事是确定的:在去中心化的世界里,「确认」是不可逆的。没有 T+1 结算。没有撤单按钮、没有投诉专线。

你按下确认的那一刻,交易就在区块链上永久记录了。

六十万美元的歉意

事件发生后 24 小时内,Aave 创始人 Kulechov 做出了回应。

他宣布 Aave 协议将退还这笔交易中收取的约 60 万美元手续费。

今天早些时候,一位用户试图通过 Aave 界面,用 5千万 USDT 购买 AAVE。

鉴于这笔单一订单的异常巨大,Aave 界面,像大多数交易界面一样,警告用户可能出现的极端滑点,并要求确认… https://t.co/Pav4udXUkX

— Stani.eth (@StaniKulechov) 2026年3月12日

六十万。退还给一个损失了五千万的人。相当于你在餐厅吃了一顿一百万的晚餐,餐厅退给你一瓶水的钱。

但这已经是 Aave 在现行机制下能做的最大努力了。

因为 Aave 是一个去中心化协议,它的资金由 DAO 管理。Kulechov 和 Aave Labs 是协议的开发团队,但从法律和治理架构上来说,他们并不拥有 Aave 的资金。要动用 DAO 金库里的钱来补偿用户,需要社区提案、投票、通过。

这就引出一个更深层的问题:在去中心化的世界里,「谁该负责」?

如果是中心化交易所,答案很清楚。交易所有义务保护用户,如果系统设计导致用户遭受不合理的损失,交易所要赔。监管机构会介入。律师会发函。

但在 Aave 的案例里,责任被分散到了至少四个层面:

Aave Labs 设计了界面,整合了 CoW Swap,提供了抵押品交换功能。但他们说,系统给了足够的警告。

CoW Protocol 执行了交易路由。但他们说,交易按照用户签署的参数执行。

Uniswap 的流动性池提供了报价。但 AMM 的运作方式本来就是公开透明的。

用户自己按下了确认。而且是在被明确告知 99% 损失的情况下。

每一方都有道理,每一方都「没做错」,但五千万美元就是蒸发了。

DeFi 的成年代价

这起事件让我们可以再次讨论一个 DeFi 世界的状况:「无许可」的代价是什么?

DeFi 的核心价值主张是去除中介、没有银行、没有经纪人、没有合规官。你和你的资产之间,只有代码。

这个理念在过去十年里吸引了数以百万计的用户。截至 2026 年 3 月,DeFi 的总锁仓量接近 976 亿美元。光是 Aave 一个协议就管理着超过 257 亿美元的资产,累计贷款量突破 1 兆美元。

但「去除中介」的另一面,是去除了中介提供的所有保护。

在传统金融里,当你下一笔大额订单时,有一套制度在保护你。

- 纽约证交所有「涨跌停板」和「熔断机制」:当价格波动超过一定幅度时,交易会自动暂停

- 经纪商有「适合性义务」:必须确认交易符合你的风险承受能力

- 银行有「了解你的客户」(KYC)流程:知道你是谁,才能在出事时找到你。

这些制度听起来很官僚、很不 Web3。但它们存在的原因,是因为过去两百年的金融史告诉我们:人会犯错、手会滑、屏幕会看走眼、情绪会影响判断。

DeFi 选择了另一条路。它把所有的判断权都还给了用户。你要买什么、买多少、滑点接受多少,全由你决定。系统最多给你一个警告:一个勾选框,然后就忠实地执行你的指令。

这在大多数情况下是高效的。但在极端情况下,这种设计会产生一个悖论:系统越是「按照设计正常运作」,用户的损失就越是无法被追回。

因为没人「做错」了什么。所有的损失,都是用户「自愿」的。

这让人想起传统金融里一个古老的概念:「买者自负」。在现代金融监管出现之前,市场的基本原则就是买家自己承担所有风险。那是一个没有证监会、没有投资人保护法、没有集体诉讼的时代。

后来发生了 1929 年的股市崩盘,然后是 2008 年的金融海啸。每一次危机之后,监管都会变得更严格,保护机制都会变得更完善。

DeFi 正站在同一条历史曲线上

Aave 管理着 257 亿美元的资产,每年产生超过 6 亿美元的手续费收入。CoW Protocol 处理着数十亿美元的交易量。这些已经不是实验性的小玩具。它们是真正的金融基础设施,承载着真实的财富。

但它们的用户保护机制,仍然停留在「弹出一个警告框」的水平。

五千万美元变成三万六,每一步都合规,每一步都透明,每一步都正常。

在传统金融的世界里,有一条不成文的规则:保护客户不受自己的愚蠢所害,是金融机构的基本义务。而 DeFi 的不成文规则恰恰相反:不替用户做任何决定,是去中心化的基本原则。

这两个世界观,迟早要正面碰撞。

而这次,碰撞的代价是五千万美元。但笔者也不是说 DeFi 世界应该要遵循传统银行的设计,而是值得我们思考人性弱点下的控制机制。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论