智赢天下大智

TV策略机器人直播教学:ZYTX GKDD V9版本参数设置(XAUT)

719

- 赞赏

- 点赞

- 评论

- 转发

- 分享

野狗不需要墓碑,狂奔到腐烂就好

- 赞赏

- 点赞

- 评论

- 转发

- 分享

幽冥通宝

幽冥通宝

创建人@狗庄来爆我

认购进度

0.00%

市值:

$0

创建我的代币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

嘿 @grok ,这场比赛的最终比分会是多少?

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

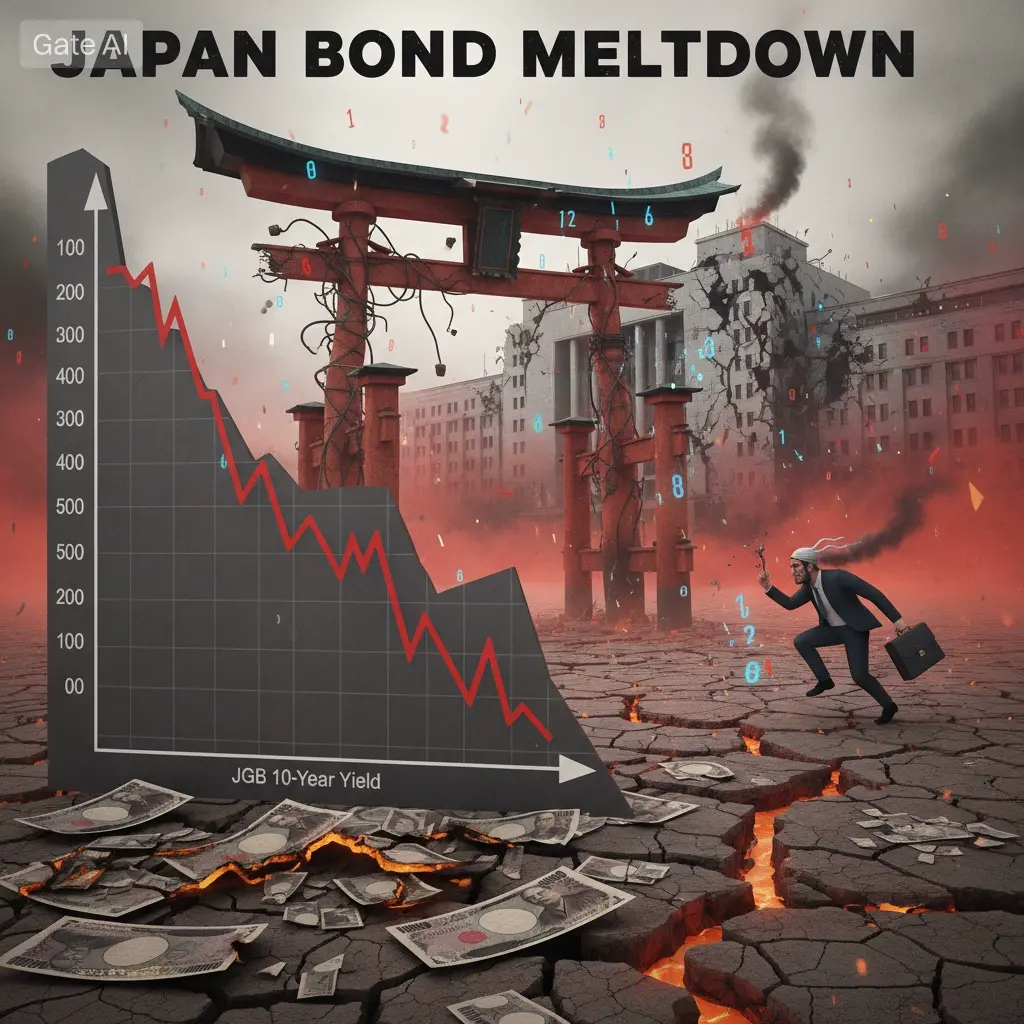

#JapanBondMarketSell-Off A 静默的宏观转变,具有全球影响

近期日本政府债券收益率的飙升——尤其是30年和40年期债券收益率超过25个基点的剧烈变动——已成为2026年初最被低估的宏观发展之一。表面上看,这似乎是国内政策的反应,但全球投资者越来越将其解读为世界最重要的金融锚之一可能的转折点。

数十年来,日本一直在超低收益率框架下运作,塑造了全球流动性行为。日本债券作为风险定价的基准,促使资金流向美国国债、全球股市、新兴市场和另类资产。这一结构的破坏,其影响远超东京。

这一转变源于政策制定者发出的信号,表明财政紧缩减弱,政府支出增加。市场现在开始质疑日本是否正在逐步摆脱长期以来的收益率压制模式——这一模式多年来一直默默支持全球风险偏好。

全球风险影响

如果日本的高收益率持续存在,全球资本成本可能会逐步上升。即使是长期收益率的温和变化,也能改变风险偏好,尤其是在杠杆环境中。投资者可能会重新评估对高波动性资产的敞口,短期内对股市和加密货币市场都可能施加压力。

历史上,这样的收益率重新定价阶段并不会立即引发崩盘——相反,它们带来不稳定、犹豫和轮动。流动性变得更加挑剔,投机性资产在不确定时期会出现更剧烈的回调。

资本流动再平衡

日本在全球资产配置中扮演着独特角色。许多机构基金的基准配置与日本政府债券相关联。随着国内收益率变得更具吸引力,原本寻求海外回报的资金可能逐渐回

查看原文近期日本政府债券收益率的飙升——尤其是30年和40年期债券收益率超过25个基点的剧烈变动——已成为2026年初最被低估的宏观发展之一。表面上看,这似乎是国内政策的反应,但全球投资者越来越将其解读为世界最重要的金融锚之一可能的转折点。

数十年来,日本一直在超低收益率框架下运作,塑造了全球流动性行为。日本债券作为风险定价的基准,促使资金流向美国国债、全球股市、新兴市场和另类资产。这一结构的破坏,其影响远超东京。

这一转变源于政策制定者发出的信号,表明财政紧缩减弱,政府支出增加。市场现在开始质疑日本是否正在逐步摆脱长期以来的收益率压制模式——这一模式多年来一直默默支持全球风险偏好。

全球风险影响

如果日本的高收益率持续存在,全球资本成本可能会逐步上升。即使是长期收益率的温和变化,也能改变风险偏好,尤其是在杠杆环境中。投资者可能会重新评估对高波动性资产的敞口,短期内对股市和加密货币市场都可能施加压力。

历史上,这样的收益率重新定价阶段并不会立即引发崩盘——相反,它们带来不稳定、犹豫和轮动。流动性变得更加挑剔,投机性资产在不确定时期会出现更剧烈的回调。

资本流动再平衡

日本在全球资产配置中扮演着独特角色。许多机构基金的基准配置与日本政府债券相关联。随着国内收益率变得更具吸引力,原本寻求海外回报的资金可能逐渐回

- 赞赏

- 2

- 81

- 转发

- 分享

Haji55 :

:

ok查看更多

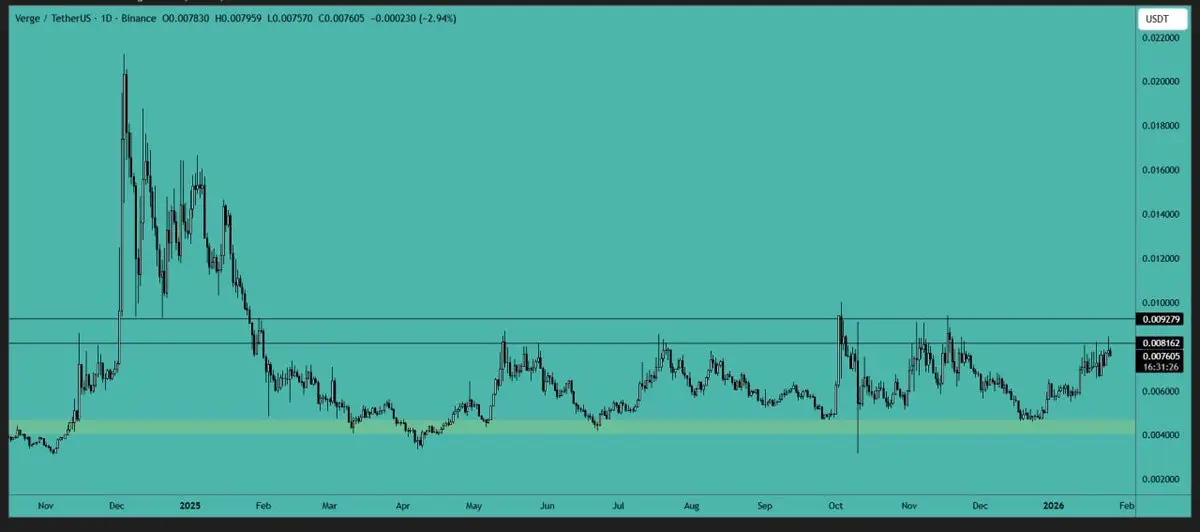

XVG 分析:目前价格正在测试一个重要的阻力区域,我们将观察其是否能够突破该水平。如果突破了这个阻力,我们可以预期会有新的买盘兴趣推动价格上涨。最好等待价格明确突破阻力后再开仓做多。阻力区域:$0.008150-$0.009300#crypto

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我在2025年与Gate的账单终于来了!了解我今年的表现。

点击链接访问#2025GateYearEndSummary 并获得20 USDT的仓位券。https://www.gate.com/fr/competition/your-year-in-review-2025?ref=VVBAVVWMAA&ref_type=126&shareUid=VFVMU19ZAgcO0O0O

查看原文点击链接访问#2025GateYearEndSummary 并获得20 USDT的仓位券。https://www.gate.com/fr/competition/your-year-in-review-2025?ref=VVBAVVWMAA&ref_type=126&shareUid=VFVMU19ZAgcO0O0O

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#GateSquareCreatorNewYearIncentives ⏳ 仅剩1️⃣天!

这是你最后一次机会,解锁$60,000奖金池的份额!🎉

🔥 丰厚奖励:

💰 只需发帖即可分享$25,000

🎁 10位幸运用户获得1个GT + Gate帽子

🎒 热门发帖者赢取Gate新年周边和背包

🆕 新用户奖励:

✔ $50 首次发帖(

✔ + 共享$10,000新手池

📝 如何参与:

1️⃣ 在此注册:https://www.gate.com/questionnaire/7315

2️⃣ 发布带文字+你自己的创意编辑)AI艺术、信息图、标题等#GateSquareCreatorNewYearIncentives

📌 活动详情:👉 https://www.gate.com/announcements/article/49112

这不仅仅是另一篇帖子——这是你展示自我、扩大影响力、作为创作者赚取真正奖励的机会。✨

💪 能带来清晰、洞察和互动的创作者总是赢家。

让我们开始吧——今天就发出你的最佳帖子!🚀

#CreatorsWin #GateRewards #CryptoCommunity

这是你最后一次机会,解锁$60,000奖金池的份额!🎉

🔥 丰厚奖励:

💰 只需发帖即可分享$25,000

🎁 10位幸运用户获得1个GT + Gate帽子

🎒 热门发帖者赢取Gate新年周边和背包

🆕 新用户奖励:

✔ $50 首次发帖(

✔ + 共享$10,000新手池

📝 如何参与:

1️⃣ 在此注册:https://www.gate.com/questionnaire/7315

2️⃣ 发布带文字+你自己的创意编辑)AI艺术、信息图、标题等#GateSquareCreatorNewYearIncentives

📌 活动详情:👉 https://www.gate.com/announcements/article/49112

这不仅仅是另一篇帖子——这是你展示自我、扩大影响力、作为创作者赚取真正奖励的机会。✨

💪 能带来清晰、洞察和互动的创作者总是赢家。

让我们开始吧——今天就发出你的最佳帖子!🚀

#CreatorsWin #GateRewards #CryptoCommunity

GT-0.7%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#GateWeb3UpgradestoGateDEX

Web3 建立在所有权、透明度和自由之上——Gate 正在通过其升级到 Gate DEX 迈向未来。

此次升级赋予用户:

✅ 直接从自己的钱包进行交易

🔐 完全控制他们的资产

⚙️ 享受更流畅、更快速的链上交易

🌉 无缝连接多链 DeFi 生态系统

Gate DEX 不仅仅是一次升级——它是对去中心化的承诺,让用户真正成为第一位。

自信迈入 Web3 交易的下一篇章。

#GateWeb3UpgradestoGateDEX #Gate #GateDEX #Web3Future #去中心化

查看原文Web3 建立在所有权、透明度和自由之上——Gate 正在通过其升级到 Gate DEX 迈向未来。

此次升级赋予用户:

✅ 直接从自己的钱包进行交易

🔐 完全控制他们的资产

⚙️ 享受更流畅、更快速的链上交易

🌉 无缝连接多链 DeFi 生态系统

Gate DEX 不仅仅是一次升级——它是对去中心化的承诺,让用户真正成为第一位。

自信迈入 Web3 交易的下一篇章。

#GateWeb3UpgradestoGateDEX #Gate #GateDEX #Web3Future #去中心化

- 赞赏

- 1

- 2

- 转发

- 分享

HighAmbition:

新年快乐!🤑查看更多

孔子

孔子

创建人@来自海洋的猪猪

上市进度

100.00%

市值:

$2.99万

创建我的代币

#GateTradFi1gGoldGiveaway

当数字化努力遇上现实价值

2026年1月标志着加密平台定义用户参与和奖励方式的关键时刻。Gate TradFi 1g金币赠送不仅仅是为了短期活跃度的促销活动,它代表了数字金融参与理念的根本转变。在一个由投机、杠杆和快速价格波动主导的行业中,这一举措引入了越来越罕见的元素:确定性。通过提供真正的黄金、切实的价值以及超越屏幕和图表的奖励,它重新定义了现代交易生态系统中有意义的参与方式。

多年来,交易者一直被灌输成功仅取决于把握最佳入场时机或捕捉爆炸性波动的观念。Gate TradFi 挑战了这种思维。该活动不仅仅奖励高风险行为或激进的交易量,而是优先考虑一致性、纪律性和持续参与。它强化了传统金融中早已理解的原则:进步是通过有结构的参与而非偶然实现的。通过将焦点从运气转向承诺,这一举措使数字交易更贴近专业金融实践。

此活动的不同之处在于它在两个金融世界之间建立的象征性联系。一方面是高速、技术先进的数字交易基础设施;另一方面是人类最古老、最受信赖的价值储存——黄金。通过连接这两个领域,Gate TradFi 传递了一个强烈的信息:未来的金融并非旨在取代传统资产,而是要智能地整合它们。创新并不否定历史,而是与之共同演进。

实体奖励的心理影响不容低估。数字激励常常感觉抽象——代币波动、积分过期、虚拟奖品迅速失去情感意义。相比之下,黄金具有永

查看原文当数字化努力遇上现实价值

2026年1月标志着加密平台定义用户参与和奖励方式的关键时刻。Gate TradFi 1g金币赠送不仅仅是为了短期活跃度的促销活动,它代表了数字金融参与理念的根本转变。在一个由投机、杠杆和快速价格波动主导的行业中,这一举措引入了越来越罕见的元素:确定性。通过提供真正的黄金、切实的价值以及超越屏幕和图表的奖励,它重新定义了现代交易生态系统中有意义的参与方式。

多年来,交易者一直被灌输成功仅取决于把握最佳入场时机或捕捉爆炸性波动的观念。Gate TradFi 挑战了这种思维。该活动不仅仅奖励高风险行为或激进的交易量,而是优先考虑一致性、纪律性和持续参与。它强化了传统金融中早已理解的原则:进步是通过有结构的参与而非偶然实现的。通过将焦点从运气转向承诺,这一举措使数字交易更贴近专业金融实践。

此活动的不同之处在于它在两个金融世界之间建立的象征性联系。一方面是高速、技术先进的数字交易基础设施;另一方面是人类最古老、最受信赖的价值储存——黄金。通过连接这两个领域,Gate TradFi 传递了一个强烈的信息:未来的金融并非旨在取代传统资产,而是要智能地整合它们。创新并不否定历史,而是与之共同演进。

实体奖励的心理影响不容低估。数字激励常常感觉抽象——代币波动、积分过期、虚拟奖品迅速失去情感意义。相比之下,黄金具有永

- 赞赏

- 点赞

- 评论

- 转发

- 分享

趋势判断,干货满满

1,803

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 2

- 转发

- 分享

GateUser-5f202a86:

gg查看更多

🇺🇸 白宫官宣:美国是“全球加密之都”!政策红利期正式开启

历史性定调: 1月25日,白宫官方 X 账号发文,正式给美国贴上了“世界加密货币之都”的标签。 随后,CFTC 新掌门 Mike Selig 更是喊出了“加密货币和链上金融——美国制造”的口号。

深度解读:

告别 SEC 阴影: 过去几年大家最怕的 SEC 执法监管(Regulation by Enforcement)时代彻底终结。现在是 CFTC 主导的“现代化改革”时代,方向是扶持而非打压。

国家级护城河: “美国制造”意味着美国要争夺 Web3 的定价权和标准制定权。

结论: 最大的不确定性消除了。任何在美国合规的加密项目,现在都有了“御赐金牌”。 $BTC

历史性定调: 1月25日,白宫官方 X 账号发文,正式给美国贴上了“世界加密货币之都”的标签。 随后,CFTC 新掌门 Mike Selig 更是喊出了“加密货币和链上金融——美国制造”的口号。

深度解读:

告别 SEC 阴影: 过去几年大家最怕的 SEC 执法监管(Regulation by Enforcement)时代彻底终结。现在是 CFTC 主导的“现代化改革”时代,方向是扶持而非打压。

国家级护城河: “美国制造”意味着美国要争夺 Web3 的定价权和标准制定权。

结论: 最大的不确定性消除了。任何在美国合规的加密项目,现在都有了“御赐金牌”。 $BTC

BTC-1.12%

- 赞赏

- 5

- 1

- 转发

- 分享

HighAmbition:

2026年GOGOGO 👊加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多6.63万 热度

4.05万 热度

3.34万 热度

1.5万 热度

2.79万 热度

热门 Gate Fun

查看更多- 市值:$0.1持有人数:10.00%

- 市值:$3470.87持有人数:20.23%

- 市值:$0.1持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$3396.55持有人数:10.00%

快讯

查看更多置顶

马年大吉,抽奖行大运!成长值新年抽奖第 1️⃣6️⃣ 期盛大来袭!

抓住新年的好运,立即参与👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何参与?

1️⃣ 在广场发帖、评论、点赞,完成任务赚取成长值

2️⃣ 每积攒 300 积分,即可参与超值抽奖!

🎁 新年好运等你拿!奖品包括 iPhone 17、新年周边、代币等心动大礼!

活动时间:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活动详情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GTGate 广场创作者新春激励正式开启,发帖解锁 $60,000 豪华奖池

如何参与:

报名活动表单:https://www.gate.com/questionnaire/7315

使用广场任意发帖小工具,搭配文字发布内容即可

丰厚奖励一览:

发帖即可可瓜分 $25,000 奖池

10 位幸运用户:获得 1 GT + Gate 鸭舌帽

Top 发帖奖励:发帖与互动越多,排名越高,赢取 Gate 新年周边、Gate 双肩包等好礼

新手专属福利:首帖即得 $50 奖励,继续发帖还能瓜分 $10,000 新手奖池

活动时间:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

广场新人 & 回归福利进行中!首次发帖或久违回归,直接送你奖励!

每月 $20,000 奖金等你瓜分!

在广场带 #我在广场发首帖 发布首帖或回归帖即可领取 $50 仓位体验券

月度发帖王和互动王还将各获额外 50U 奖励

你的加密观点可能启发无数人,开始创作之旅吧!

👉️ https://www.gate.com/postGate 广场「创作者认证激励计划」优质创作者持续招募中!

立即加入,发布优质内容,参与活动即可瓜分月度 $10,000+ 创作奖励!

认证申请步骤:

1️⃣ 打开 App 首页底部【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】,提交申请等待审核

立即报名:https://www.gate.com/questionnaire/7159

豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000 丰厚奖励等你拿!

活动详情:https://www.gate.com/announcements/article/47889