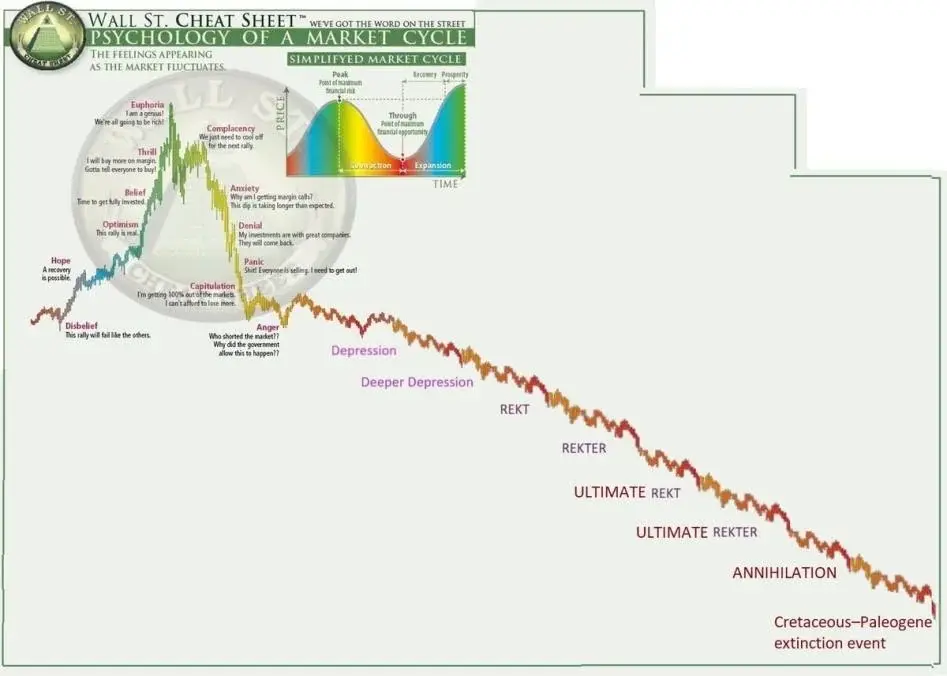

在交易市场交易员不带止损的人,最终的结局会是如何?

2,730

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#TradFiTradingChallenge

Gate Plaza 传统金融交易分享挑战正从一个简单的交易活动演变成一个执行、可见性和集体解读交汇的结构化环境。它不再仅仅关乎下单交易;而是关乎这些交易如何被感知、分享,并转化为市场层面的对话。

在这一活动的核心是XAGUSD(白银对美元),这是一个深度关联全球宏观经济力量的交易对。白银不仅仅是图表上的另一种资产。它对通胀预期、工业需求周期、货币政策变动以及更广泛的避险资金流动做出反应。当交易者执行XAGUSD仓位并分享时,他们不仅仅是在报告一笔交易——他们是在反映对全球金融压力的回应。

然而,仅仅执行交易并不能定义这个系统中的价值。

在由Gate.com等平台塑造的现代交易环境中,每一次分享的交易都进入一个可见性循环。一个帖子不再是静态信息——它成为了一个实时关注经济的一部分。交易者发布XAGUSD仓位的瞬间,它就被放入一个竞争信息流中,注意力决定存活。

每个帖子都达到一个临界点,要么获得关注,要么逐渐沉寂。这一结果不仅仅由执行的质量决定。即使是高度精准或时机恰当的宏观交易,如果未能引发互动,也可能被忽视。系统在一开始对所有帖子一视同仁,无论策略或意图。

互动是改变这一局面的关键。

一个点赞就像是验证,表明相关性。一个评论增加解读,将简单的交易转变为讨论。一次分享扩大了可见性,将交易从原始网络扩展到更广泛的市场认知。当这些元素结

Gate Plaza 传统金融交易分享挑战正从一个简单的交易活动演变成一个执行、可见性和集体解读交汇的结构化环境。它不再仅仅关乎下单交易;而是关乎这些交易如何被感知、分享,并转化为市场层面的对话。

在这一活动的核心是XAGUSD(白银对美元),这是一个深度关联全球宏观经济力量的交易对。白银不仅仅是图表上的另一种资产。它对通胀预期、工业需求周期、货币政策变动以及更广泛的避险资金流动做出反应。当交易者执行XAGUSD仓位并分享时,他们不仅仅是在报告一笔交易——他们是在反映对全球金融压力的回应。

然而,仅仅执行交易并不能定义这个系统中的价值。

在由Gate.com等平台塑造的现代交易环境中,每一次分享的交易都进入一个可见性循环。一个帖子不再是静态信息——它成为了一个实时关注经济的一部分。交易者发布XAGUSD仓位的瞬间,它就被放入一个竞争信息流中,注意力决定存活。

每个帖子都达到一个临界点,要么获得关注,要么逐渐沉寂。这一结果不仅仅由执行的质量决定。即使是高度精准或时机恰当的宏观交易,如果未能引发互动,也可能被忽视。系统在一开始对所有帖子一视同仁,无论策略或意图。

互动是改变这一局面的关键。

一个点赞就像是验证,表明相关性。一个评论增加解读,将简单的交易转变为讨论。一次分享扩大了可见性,将交易从原始网络扩展到更广泛的市场认知。当这些元素结

XAGUSD2.19%

- 赞赏

- 1

- 1

- 转发

- 分享

User_any:

LFG 🔥🚨突发:总统唐纳德·特朗普表示,他已取消原定于明天对伊朗的攻击计划。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

以太坊这波是真突破还是诱多

1,591

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

GN 伙计们

永远快乐

永远快乐

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🕵️ #Solana 第一季度链上GDP攀升至$342M ,因RWA市值增长43%至20.1亿美元

Messari报告称,#Solana generated $342.2 million in Chain GDP in Q1 2026, with #PumpFun仍然是该网络中,仅次于Hyperliquid之外的最大收入生成型区块链网络。2026年第一季度,Solana的RWA市值环比增长43%,达到20.1亿美元。报告还指出,Solana即将推出的Alpenglow #application at $124.7 million. Solana’s REV declined 1% QoQ to $89.5 million, ranking second among all #宏观

#cryptofactske

$SOL

查看原文Messari报告称,#Solana generated $342.2 million in Chain GDP in Q1 2026, with #PumpFun仍然是该网络中,仅次于Hyperliquid之外的最大收入生成型区块链网络。2026年第一季度,Solana的RWA市值环比增长43%,达到20.1亿美元。报告还指出,Solana即将推出的Alpenglow #application at $124.7 million. Solana’s REV declined 1% QoQ to $89.5 million, ranking second among all #宏观

#cryptofactske

$SOL

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🚨 最新消息:据报道,埃隆·马斯克在对OpenAI及CEO山姆·奥特曼的诉讼中败诉,陪审团裁定他们不承担责任。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$SOL 信号】1H布林上轨突破,短线反弹延续

$SOL 1H布林上轨85.56已触碰,MACD柱线扩张至0.0915,买盘主动推升。4H MACD金叉但零轴下方,反弹未扭转趋势。资金费率0.0009%极低,无轧空压力。深度买卖比1.02,接盘尚可。个人感觉:上方86.8附近有4H EMA50压制,反弹空间有限,但短线动能未衰竭,盈亏比尚可接受。

🎯方向:做多(回调接)

⚡入场:84.58

🛑止损:89.66

🚀目标1:86.81

🚀目标2:87.53

🛡️交易管理:到达86.81减仓50%,止损上移至84.58保本。剩余仓位看87.53。若价格跌回84.58以下,自动离场。

查看实时行情 👇 $SOL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #加密市场下跌15万人爆仓 #Polymarket每日热点

$SOL 1H布林上轨85.56已触碰,MACD柱线扩张至0.0915,买盘主动推升。4H MACD金叉但零轴下方,反弹未扭转趋势。资金费率0.0009%极低,无轧空压力。深度买卖比1.02,接盘尚可。个人感觉:上方86.8附近有4H EMA50压制,反弹空间有限,但短线动能未衰竭,盈亏比尚可接受。

🎯方向:做多(回调接)

⚡入场:84.58

🛑止损:89.66

🚀目标1:86.81

🚀目标2:87.53

🛡️交易管理:到达86.81减仓50%,止损上移至84.58保本。剩余仓位看87.53。若价格跌回84.58以下,自动离场。

查看实时行情 👇 $SOL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #加密市场下跌15万人爆仓 #Polymarket每日热点

SOL-1.86%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$APR 信号】回调接多,等待支撑区

$APR 1H高位震荡,成交量从3800万骤降至800万,买盘继发力不足。4H MACD多头扩张但1H多头萎缩,资金费率0.0136%偏高,短期获利盘压力增大。

🎯方向:做多(挂单)

⚡入场/挂单:0.14950 - 0.16163

🛑止损:0.14830

🚀目标1:0.16254

🚀目标2:0.16319

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。若挂单未成交则放弃,不追高。

深度逻辑:当前价格0.16244已超出建议区间,盈亏比仅0.07,直接追多风险大于收益。观察盘口深度偏多(bid/ask ratio 1.32),但高位接盘意愿减弱,等待回调至EMA20附近(1H EMA20 0.1551)或更低区间,挂单埋伏。4H布林中轨0.1469提供强支撑,若回踩确认,盈亏比将明显改善。

查看实时行情 👇 $APR

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #加密市场下跌15万人爆仓 #Polymarket每日热点

$APR 1H高位震荡,成交量从3800万骤降至800万,买盘继发力不足。4H MACD多头扩张但1H多头萎缩,资金费率0.0136%偏高,短期获利盘压力增大。

🎯方向:做多(挂单)

⚡入场/挂单:0.14950 - 0.16163

🛑止损:0.14830

🚀目标1:0.16254

🚀目标2:0.16319

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。若挂单未成交则放弃,不追高。

深度逻辑:当前价格0.16244已超出建议区间,盈亏比仅0.07,直接追多风险大于收益。观察盘口深度偏多(bid/ask ratio 1.32),但高位接盘意愿减弱,等待回调至EMA20附近(1H EMA20 0.1551)或更低区间,挂单埋伏。4H布林中轨0.1469提供强支撑,若回踩确认,盈亏比将明显改善。

查看实时行情 👇 $APR

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #加密市场下跌15万人爆仓 #Polymarket每日热点

- 赞赏

- 点赞

- 1

- 转发

- 分享

Jomask:

我不确定流量是否超过125百万目前在我关注范围内的公司是$USAR 。

随着中美紧张局势持续,USAR的国内生产对于长期AI超级周期变得不可或缺。中国之所以在稀土生态系统中占据主导地位,是因为它掌控了许多环节:包括冶炼、分离、合金化、下游工业加工等。

数十年来,西方之所以放任整个产业链在中国境内完成整合,是因为这在政治上更便宜、在环保方面也更容易。

在钐钴(samarium-cobalt)精炼和合金生产方面,西方的规模化能力极其有限,而钐钴尤其重要,因为钐钴-钴磁铁被用于战斗机、导弹系统、航空航天系统以及其他高性能军事应用。

与一些更广泛、与消费电子相关的稀土应用不同,钐钴在战略防务层面的相关性更为突出。这一点之所以重要,是因为当中国针对关键稀土材料与技术收紧出口管制和限制后,市场开始意识到:实际上,非中国的基础设施到底有多么少。

美国、欧洲、日本以及与北约(NATO)立场一致的国家,如今都在努力建设不依赖地缘政治对手、同时覆盖任务关键(mission-critical)材料的平行供应链。自然,政府也越来越愿意对这一进程进行补贴。

早在2026年1月,$USAR 与美国商务部(U.S. Dept of Commerce)签署了一份价值16亿美元的资金支持意向书($277M 获得的联邦资金+根据CHIPS法案的13亿美元贷款)。作为交换,美国政府取得了该公司的股权……看看$INTC 发生了

随着中美紧张局势持续,USAR的国内生产对于长期AI超级周期变得不可或缺。中国之所以在稀土生态系统中占据主导地位,是因为它掌控了许多环节:包括冶炼、分离、合金化、下游工业加工等。

数十年来,西方之所以放任整个产业链在中国境内完成整合,是因为这在政治上更便宜、在环保方面也更容易。

在钐钴(samarium-cobalt)精炼和合金生产方面,西方的规模化能力极其有限,而钐钴尤其重要,因为钐钴-钴磁铁被用于战斗机、导弹系统、航空航天系统以及其他高性能军事应用。

与一些更广泛、与消费电子相关的稀土应用不同,钐钴在战略防务层面的相关性更为突出。这一点之所以重要,是因为当中国针对关键稀土材料与技术收紧出口管制和限制后,市场开始意识到:实际上,非中国的基础设施到底有多么少。

美国、欧洲、日本以及与北约(NATO)立场一致的国家,如今都在努力建设不依赖地缘政治对手、同时覆盖任务关键(mission-critical)材料的平行供应链。自然,政府也越来越愿意对这一进程进行补贴。

早在2026年1月,$USAR 与美国商务部(U.S. Dept of Commerce)签署了一份价值16亿美元的资金支持意向书($277M 获得的联邦资金+根据CHIPS法案的13亿美元贷款)。作为交换,美国政府取得了该公司的股权……看看$INTC 发生了

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$GENIUS | 1小时 | 坚决拒绝反弹

偏差:空头

入场区域:0.4610 至 0.4640

止损:0.4745

目标:

TP1:0.4530

TP2:0.4470

TP3:0.4380

无效条件:

收盘价高于 0.4745

为何选择此设置:

在价格守在 0.47 这一带下方并且持续未能重新收复此前的突破区间时,我更倾向做空。图表仍在不断形成更低的高点,而从此区间的拒绝信号将为我提供一个清晰的延续思路,继续指向下方下一个流动性聚集区。

#GateSquareMayTradingShare

偏差:空头

入场区域:0.4610 至 0.4640

止损:0.4745

目标:

TP1:0.4530

TP2:0.4470

TP3:0.4380

无效条件:

收盘价高于 0.4745

为何选择此设置:

在价格守在 0.47 这一带下方并且持续未能重新收复此前的突破区间时,我更倾向做空。图表仍在不断形成更低的高点,而从此区间的拒绝信号将为我提供一个清晰的延续思路,继续指向下方下一个流动性聚集区。

#GateSquareMayTradingShare

GENIUS-3.26%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$PLAY 信号】轧空潜质 | 负费率+1H回调企稳

$PLAY 资金费率-0.3531%,空头持仓成本极高。1H从0.085低点拉升到0.098后回落,当前横于0.093附近,买盘在0.0924堆积。OI稳定,未出现大规模平仓,空头仍大量堆积。4H MACD刚转为金叉,布林带中轨0.0944构成上方阻力,但价格贴近下沿,下行空间有限。

🎯方向:做多

⚡入场:0.09319 - 0.09350(建议区间低位挂单)

🛑止损:0.09244

🚀目标1:0.09468🚀目标2:0.09542

🛡️交易管理:- 触及目标1减仓50%,止损上移至入场价。剩余仓位博目标2。若跌破0.09244立刻离场,不扛单。

这种深度负费率在市场情绪脆弱时容易引发快速挤压,但需严格防范下方流动性抽离。挂单区间窄,盈亏比约1.2:1,适合小仓位狙击。

查看实时行情 👇 $PLAY

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #加密市场下跌15万人爆仓 #Polymarket每日热点

$PLAY 资金费率-0.3531%,空头持仓成本极高。1H从0.085低点拉升到0.098后回落,当前横于0.093附近,买盘在0.0924堆积。OI稳定,未出现大规模平仓,空头仍大量堆积。4H MACD刚转为金叉,布林带中轨0.0944构成上方阻力,但价格贴近下沿,下行空间有限。

🎯方向:做多

⚡入场:0.09319 - 0.09350(建议区间低位挂单)

🛑止损:0.09244

🚀目标1:0.09468🚀目标2:0.09542

🛡️交易管理:- 触及目标1减仓50%,止损上移至入场价。剩余仓位博目标2。若跌破0.09244立刻离场,不扛单。

这种深度负费率在市场情绪脆弱时容易引发快速挤压,但需严格防范下方流动性抽离。挂单区间窄,盈亏比约1.2:1,适合小仓位狙击。

查看实时行情 👇 $PLAY

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #加密市场下跌15万人爆仓 #Polymarket每日热点

- 赞赏

- 点赞

- 1

- 转发

- 分享

GateUser-ca875b0b:

我去突发:

🇺🇸 明尼苏达州州长刚刚签署了一项法律,允许银行为客户持有#加密货币。

#RMJ

查看原文🇺🇸 明尼苏达州州长刚刚签署了一项法律,允许银行为客户持有#加密货币。

#RMJ

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NUAI 管理层将在接下来的20分钟内提供业务更新,以及他们如何推动TCDC走向商业化

注册以收听电话会议

查看原文注册以收听电话会议

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多11.66万 热度

5018.66万 热度

100.76万 热度

495万 热度

11.19万 热度

快讯

查看更多置顶

📢 Gate 广场 TradFi 交易分享挑战上线!

晒单瓜分 $30,000 奖池,新人首帖 100% 中奖!

📌 参与方式:

带 #TradFi交易分享挑战 发帖,满足以下任一即可:

🔹 带今日指定 TradFi 币种标签发帖交流。

🔹 完成单笔大于 $10U 的 TradFi CFD 交易并挂载交易卡片。

🏷️ 今日指定标签:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 宠粉福利:

1️⃣ 卡片分享奖: 抽 50 人,每人送 $100 仓位体验券!

2️⃣ 发帖榜单奖: 冲排行榜,赢 WCTC 限定 T 恤!

3️⃣ 新粉见面礼: 新人首次发帖,100% 领 $10 体验券!

详情:https://www.gate.com/announcements/article/51221🍕 Gate 广场披萨节正式开启!

14 年前,有人用 10,000 BTC 买下了两个披萨。

今天,这两个披萨已经价值数十亿美元。

值此 BTC Pizza Day 之际,Gate 广场邀请整个社区一起分享 BTC 故事、Meme、脑洞与交易观点!

🎁 活动奖励:

✅ Gate Pizza Day 周边礼盒 ×10

✅ 每日 5 份 10 USDT 幸运披萨奖励

📌 在 Gate 广场发帖,并同步分享至 X:

Meme、BTC 故事、Pizza 创意图、BTC 晒单等内容均可参与

立即发布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活动时间:5 月 18 日 - 5 月 24 日

详情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines