علاوة المخاطر وتكلفة رأس المال

في الأسواق المالية، لا يتحمل المستثمرون المخاطر مجانًا. إذا كان الاستثمار ينطوي على عدم يقين، يجب أن يقدم عوائد إضافية كتعويض — وتسمى هذه العوائد الإضافية بعلاوة المخاطر.

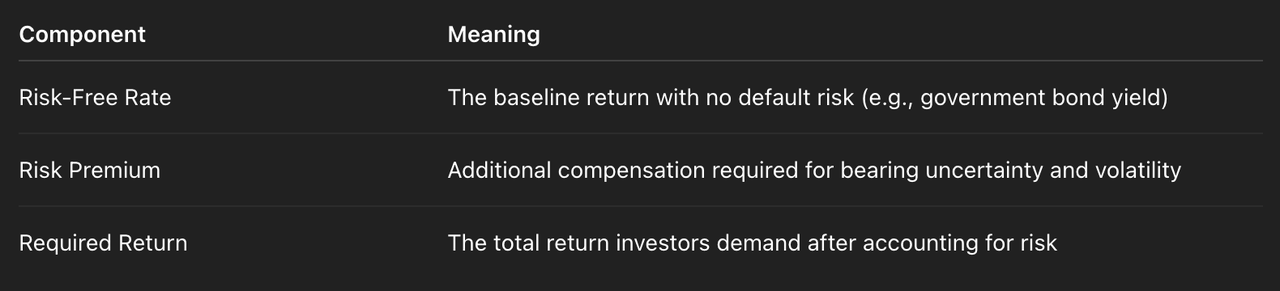

يمكن تلخيص أبسط هيكل منطقي في الجدول أدناه:

الصيغة هي: العائد المطلوب = معدل العائد الخالي من المخاطر + علاوة المخاطر. يتم تحديد تكلفة رأس المال بناءً على هذا الهيكل.

عندما تجمع الشركة أموالًا، يجب أن تقدم عوائد متوقعة تتناسب مع مستوى المخاطر لجذب المستثمرين. كلما ارتفعت المخاطر، ارتفعت تكلفة رأس المال؛ وكلما ارتفعت تكلفة رأس المال، انخفضت قيمة الشركة.

ومن منظور المستثمر، تشمل مصادر علاوة المخاطر ما يلي:

- مخاطر الائتمان (احتمالية التخلف عن السداد)

- مخاطر السوق (التقلب المنهجي)

- مخاطر السيولة (صعوبة التصفية)

- مخاطر السياسات والتنظيمات

- مخاطر عدم تماثل المعلومات

عندما تكون ظروف السوق غير مستقرة، ترتفع علاوة المخاطر؛ وعندما يكون المزاج في السوق متفائلًا والسيولة وفيرة، تنخفض علاوة المخاطر. لذلك، غالبًا ما لا تعود تقلبات أسعار الأصول إلى تغييرات في الأصل نفسه، بل إلى تغير متطلبات السوق لتعويض المخاطر.

معدلات الفائدة، الخصم، وقيمة الزمن

إذا كانت علاوة المخاطر تفسر كيفية تسعير عدم اليقين، فإن معدلات الفائدة وآليات الخصم تفسر كيفية تسعير الزمن. أحد المبادئ الأساسية في المالية هو أن الدولار اليوم يساوي أكثر من الدولار في المستقبل. هذه هي القيمة الزمنية للنقود.

في الأسواق المالية التقليدية (TradFi)، يتمثل تقييم الأصول أساسًا في خصم التدفقات النقدية المستقبلية. سواء كانت الأسهم أو السندات أو العقارات، يمكن فهم قيمتها على أنها مجموع التدفقات النقدية المستقبلية المخصومة بمعدل معين.

على سبيل المثال:

- ارتفاع معدلات الفائدة ← زيادة معدل الخصم ← انخفاض القيمة الحالية للتدفقات النقدية المستقبلية ← انخفاض أسعار الأصول

- انخفاض معدلات الفائدة ← انخفاض معدل الخصم ← زيادة القيمة الحالية للتدفقات النقدية المستقبلية ← ارتفاع أسعار الأصول

لهذا السبب، تؤثر سياسات معدلات الفائدة للبنوك المركزية على جميع الأصول بشكل واسع.

عادةً ما يتكون معدل الخصم من عنصرين:

- معدل العائد الخالي من المخاطر

- علاوة المخاطر

لذا، فإن معدلات الفائدة لا تؤثر فقط على سوق السندات، بل تؤثر أيضًا على تقييم الأسهم وتدفقات رأس المال.

عندما يتوقع السوق ارتفاع معدلات الفائدة المستقبلية، غالبًا ما تتعرض الأصول طويلة الأجل للضغط؛ وعندما يُتوقع تيسير السيولة، تستفيد الأصول النامية غالبًا. الزمن والمخاطر يتوحدان في نموذج الخصم.

التقلب وآلية تكوين توقعات السوق

إذا كانت معدلات الفائدة تسعّر الزمن وعلاوة المخاطر تسعّر عدم اليقين، فإن التقلب يسعّر إجماع السوق حول عدم اليقين المستقبلي.

التقلب ليس معادلاً للمخاطر بحد ذاتها، بل هو توقع السوق لتقلبات الأسعار المستقبلية. في الأسواق المالية التقليدية، يتشكل التقلب بعدة آليات رئيسية:

- تباين التوقعات الكلية بين المشاركين في السوق

- تغيرات السيولة

- مستويات الرافعة المالية وضغوط الهامش

- عدم اليقين الناتج عن السياسات أو الأحداث الكبرى

- الطلب على التحوط في أسواق المشتقات

للتقلب خاصية تعزيز ذاتي:

- ارتفاع/انخفاض السوق ← زيادة التقلب ← تشديد نماذج المخاطر ← تخفيض الرافعة المالية بشكل سلبي ← زيادة إضافية في التقلب

- استقرار السوق ← انخفاض التقلب ← زيادة الرافعة المالية ← ارتفاع شهية المخاطرة

التقلب الضمني في أسواق الخيارات يعكس مباشرة كيف يسعّر السوق المخاطر المستقبلية. فعلى سبيل المثال، عندما يشتري المستثمرون كميات كبيرة من خيارات البيع التحوطية، يرتفع التقلب الضمني، مما يشير إلى زيادة توقعات السوق للمخاطر. كما أصبح التقلب نفسه أصلًا قابلاً للتداول.

إخلاء المسؤولية

* ينطوي الاستثمار في العملات الرقمية على مخاطر كبيرة. فيرجى المتابعة بحذر. ولا تهدف الدورة التدريبية إلى تقديم المشورة الاستثمارية.

* تم إنشاء الدورة التدريبية من قبل المؤلف الذي انضم إلى مركز التعلّم في Gate. ويُرجى العلم أنّ أي رأي يشاركه المؤلف لا يمثّل مركز التعلّم في Gate.