المؤلف الأصلي | ستايسي موور(@stacy_muur)

تجميع | Odaily Daily (@OdailyChina)

المترجم | دينغدانغ(@XiaMiPP)

ملاحظة المحرر: أصدرت @BinanceResearch تقريرًا بحثيًا حول تطور نماذج الرموز في يونيو 2025، حيث استعرضت بعمق المحاولات والدروس المستفادة من مشاريع Web3 على مدى السنوات الماضية في تصميم الرموز وآليات التحفيز وبنية السوق. بدءًا من فقاعة عصر ICO، والتألق القصير لتعدين السيولة، إلى إعادة النظر الأخيرة للمشاريع في طرق الإصدار ووسائل الحوكمة والنماذج الاقتصادية.

قامت ستايسي مuur بتنظيم هذا التقرير، واستخلصت عشرة ملاحظات رئيسية، كاشفة عن مشكلات أساسية مثل فشل الحوكمة، وانخفاض كفاءة التوزيع، والانفصال بين النماذج، وتشويه العرض، كما أشارت إلى التراجع التدريجي للسوق نحو “الطلب الحقيقي” و"الدعم المالي". في فترة الركود السوقي، قد توفر هذه الرؤى مرجعًا مهمًا للإصدار التالي للعملات، والتقييم، وابتكار الآليات.

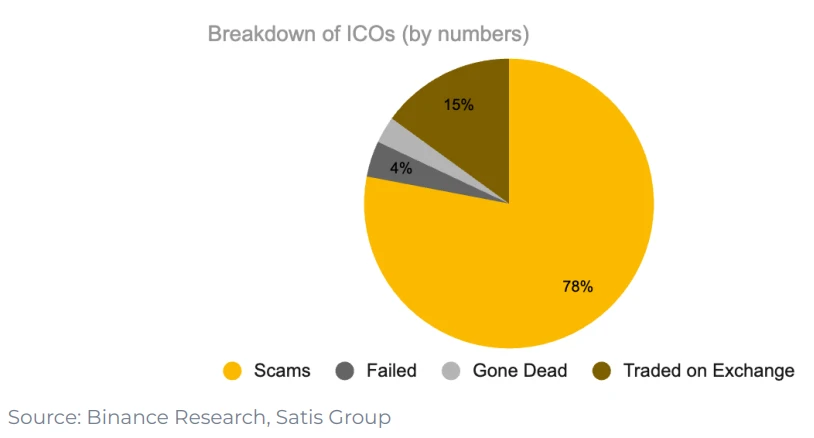

1. في مشاريع عصر 1CO، فقط 15% تنجح في النهاية في إدراجها على البورصات.

78٪ من المشاريع هي عمليات احتيال بالكامل، والبقية إما فشلت أو بدأت تتلاشى تدريجياً. وهذا يشير إلى أن السوق في ذلك الوقت كان مليئًا بالقصير الأمد، ويفتقر إلى دوافع بناء مستدامة حقيقية.

2. “الحوكمة” كتصميم لفائدة الرموز لم ينجح فعليًا

بعد توزيع UNI، اختار 1% فقط من المحافظ زيادة حيازتها، و 98% من المحافظ لم تشارك في أي تصويت على الحوكمة.

الحوكمة تبدو جميلة من الناحية النظرية، ولكن في الممارسة العملية، في كثير من الأحيان ليست سوى عبارة أخرى عن “انسحاب السيولة”.

3. بدأ تعدين السيولة في عام 2019 مع Synthetix، لكنه لم يستطع الحفاظ على الطلب على المدى الطويل.

ومع ذلك، لم تحافظ “سلطة الحوكمة” على الاهتمام المستمر بالمشروع. تظهر البيانات أن 98% من مستلمي التوزيعات المجانية لم يشاركوا أبداً في الحوكمة، حيث قام معظمهم ببيع الرموز مباشرة بعد التوزيع.

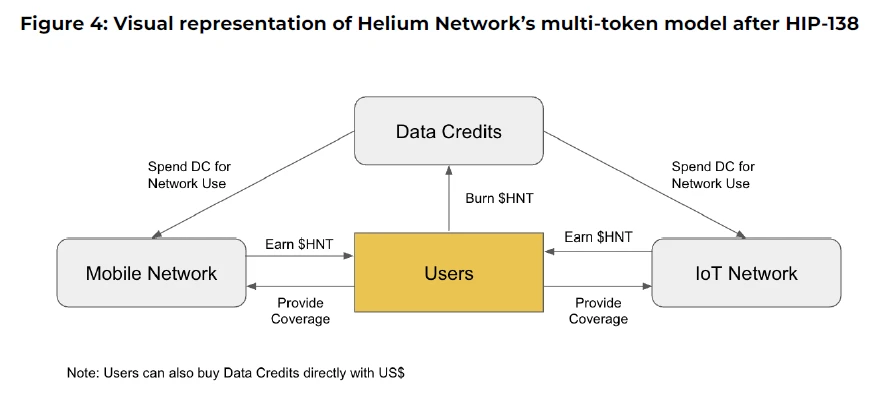

4. فشل نموذج التوكنات المتعددة في Axie Infinity و Helium

مشاريع مثل Axie Infinity و Helium استخدمت نموذج متعدد الرموز، حيث تفصل بين “القيمة المضاربية” و “الفعالية الوظيفية”. يتم استخدام رمز واحد لالتقاط القيمة، ورمز آخر للاستخدام الشبكي.

لكن في الواقع، لم تنجح هذه التقسيمات: تدفق المضاربين إلى “الرموز الوظيفية”، مما أدى إلى انحراف آلية الحوافز، وبدأت القيمة تتفكك. في النهاية، كان على المشروعين العودة إلى تصميم العملة الواحدة الأبسط.

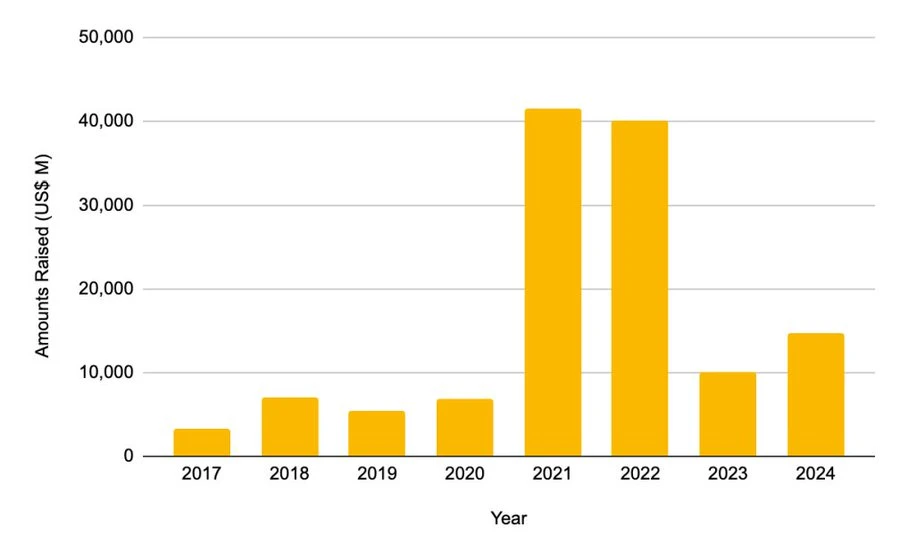

5. وصلت التمويلات الخاصة إلى ذروتها في 2021 – 2022

- بلغ إجمالي التمويل في عام 2021 414.6 مليار دولار

- 2022 كانت 401.2 مليار دولار

هذا الحجم تجاوز ضعف إجمالي تمويل الدورة بأكملها من 2017 إلى 2020. ومع ذلك، لم تستمر هذه الحماسة في التمويل بعد ذلك.

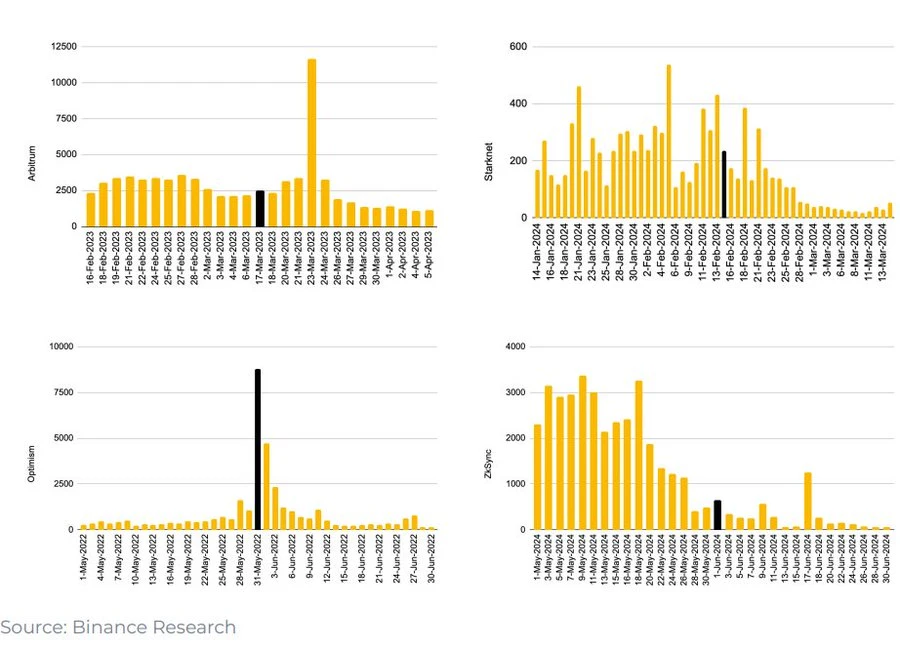

6. بعد لقطة التوزيع الجوي لـ L2، انخفض استخدام جسر السلسلة المتعددة بشكل حاد

كلما أعلنت L2 عن لقطة الأيردروب، انخفض استخدام الجسور عبر السلاسل بسرعة. وهذا يعني أن هذه الزيادة في الاستخدام ليست ناتجة عن طلب حقيقي، بل بسبب تداول الأيردروب.

تقوم معظم المستخدمين ببيع الرموز بعد عملية الإطلاق المجاني، وغالبًا ما يخطئ فريق المشروع في اعتبار هذا النوع من “التدفق” القصير الأجل كملاءمة حقيقية للسوق (Product-Market Fit).

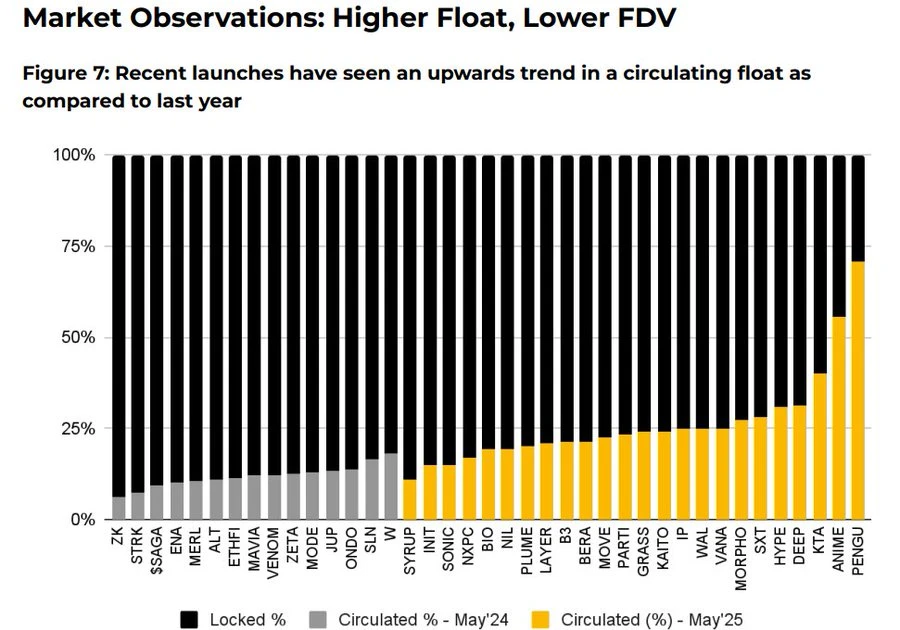

7. في عام 2025، ستحدث تعديلات على طريقة إصدار الرموز

- شهدت الكمية المتداولة الأولية في السوق ارتفاعاً ملحوظاً

- انخفض متوسط التقييم المخفف بالكامل (FDV) من 5.5 مليار دولار إلى 1.94 مليار دولار

تشير البيانات إلى أن الرموز التي كانت لديها نسبة تداول أعلى عند الإصدار، وتقييم أكثر منطقية، تقدم أداءً أفضل بعد إدراجها. السوق يكافئ تدريجياً نماذج الاقتصاد الرمزي الأكثر واقعية وشفافية.

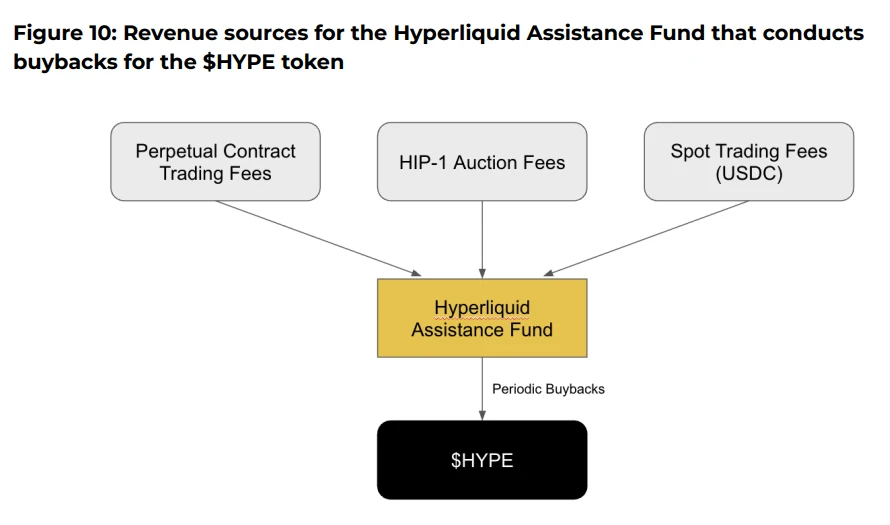

8. آلية إعادة الشراء تعود

أطلقت بروتوكولات مثل Aave و dYdX و Hyperliquid و Jupiter خطط “استرداد وحرق” منظمة، تستخدم إيرادات البروتوكول لإعادة شراء الرموز من السوق وحرقها. هذه ليست فقط رمزًا للصحة المالية، ولكنها أيضًا حيلة مؤقتة في وقت لم يتم فيه حل مشكلة “نقص فائدة الرموز” بعد.

9. الحقيقة وراء إعادة شراء Hyperliquid

على سبيل المثال، قام بروتوكول @HyperliquidX بإعادة شراء وتدمير توكنات HYPE بقيمة تزيد عن 8 مليون دولار، وقد جاءت هذه الأموال من 54% من إيرادات رسوم التداول الخاصة به. ومع ذلك، فإن هذه عمليات الشراء لم تقم بتوزيع أرباح على حاملي العملات، بل دعمت فقط سعر التوكن من خلال خلق “ندرة”.

يعتقد النقاد أن هذه عمليات الشراء تمثل سوء تخصيص لرأس المال. إنها تخلق انكماشًا مصطنعًا بدلاً من إعادة العوائد الحقيقية إلى حاملي الرموز. بالمقابل، قد يؤدي نموذج الرموز الذي يتمتع بخصائص توزيع الأرباح إلى تحسين تطابق الحوافز.

10. تطبيق Believe هو لاعب ناشئ في السرد الحالي ل ICM (إنشاء الأسواق الفورية)

تتيح هذه التطبيق للمستخدمين إنشاء رموز على سلسلة سولانا بسهولة من خلال نشر تغريدات بتنسيق محدد على X (تويتر سابقًا) مثل “$TICKER + @launchcoin”، وهذا سيفعل اكتشاف السعر ونشر السيولة من خلال نموذج منحنى الربط، مما يتيح إصدار وتداول الرموز المجتمعية دون الحاجة إلى تطوير.

الاستنتاج النهائي: على الرغم من أن النماذج تتطور باستمرار، لا يزال استخدام التوكنات مسألة غير محلولة.

- أثبتت آلية الحوكمة أنها تفتقر إلى ولاء المستخدمين

- خطة إعادة الشراء هي إلى حد ما مجرد وسيلة بديلة لعدم وجود طلب داخلي على الرموز.

- آلية النقاط والإيردروبد تميل أكثر نحو استراتيجيات قصيرة الأجل

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.