المؤلف: @BlazingKevin_ ، الباحث في Movemaker

في سوق الأصول المشفرة، يواجه المتداولون غالبًا نوعين نموذجيين من المشاكل: الأول هو وجود فجوة كبيرة بين سعر الشراء الأول وسعر البيع الأول للرمز المميز المستهدف؛ والثاني هو عند تقديم أوامر سوقية كبيرة، تحدث تقلبات حادة في سعر الأصول، مما يؤدي إلى انحراف كبير في سعر التنفيذ عن المتوقع، مما ينتج عنه تكاليف انزلاق مرتفعة. هذان الظاهرتان ناتجتان عن نفس العامل الجذري - نقص السيولة في السوق. والجهة الأساسية التي تحل هذه المشكلة بشكل منهجي هي صانعي السوق.

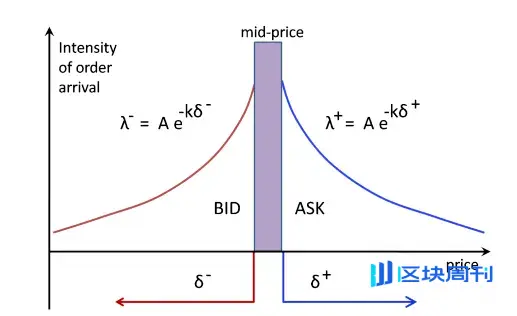

التعريف الدقيق لصانع السوق هو شركة تداول كمية متخصصة، حيث يتمثل عملها الأساسي في تقديم عروض شراء (Bid) وبيع (Ask) كثيفة بشكل مستمر ومتزامن على دفتر الطلبات في البورصة، حول السعر السوقي الحالي للأصول.

الوظيفة الأساسية لوجودهم هي توفير السيولة المستمرة للسوق. من خلال سلوك الاقتباس الثنائي، يقوم صناع السوق بتقليص الفارق بين سعر الشراء وسعر البيع (Bid-Ask Spread) وزيادة عمق دفتر الطلبات. هذا يضمن أن نوايا الشراء والبيع للمتداولين الآخرين يمكن أن تتلقى مطابقة فورية للطلبات في أي نقطة زمنية، مما يجعل التداول فعالًا، وبتنفيذ بسعر عادل. كمكافأة لهذه الخدمة، تأتي أرباح صناع السوق من الفارق الضئيل الذي يحصلون عليه من التداولات الضخمة، بالإضافة إلى العوائد التي تدفعها البورصة لتحفيز توفير السيولة.

أدى وضع السوق لـ 1011 إلى أن يصبح دور صانعي السوق محور النقاش في السوق. عندما تحدث تقلبات شديدة في الأسعار، تبرز مسألة رئيسية: هل كان صانعو السوق قد تم تحفيزهم بشكل سلبي لسلسلة من عمليات التصفية، أم أنهم سحبوا عروض السيولة بشكل نشط عندما زادت المخاطر؟

لفهم أنماط سلوك صناع السوق في حالات مماثلة، من الضروري أولاً فهم المبادئ الأساسية لعملياتهم. تهدف هذه المقالة إلى الإجابة بشكل منهجي على الأسئلة الأساسية التالية:

- ما هو نموذج العمل الذي يعتمد عليه صانع السوق لتحقيق الربح؟

- ما هي الاستراتيجيات الكمية التي سيتبعها صانع السوق لتحقيق أهدافه التجارية؟

- عندما تزداد تقلبات السوق وتظهر مخاطر محتملة، ما هي آليات التحكم في المخاطر التي ستقوم بها صانعي السوق بشكل منفصل؟

بناءً على توضيح الأسئلة المذكورة أعلاه، سنكون قادرين على استنتاج منطق سلوك صانعي السوق ومسارات اتخاذ القرار في سوق 1011 بشكل أوضح.

نموذج الربح الأساسي لصانع السوق

1.1 آلية الربح الأساسية: التقاط الفارق والعمولة على السيولة

لفهم سلوك صانعي السوق في السوق، يجب أولاً معرفة مصدر أرباحهم الأساسي. يحقق صانعو السوق أرباحهم بشكل أساسي من خلال تقديم عروض ثنائية مستمرة على دفتر أوامر البورصة (أي “صنع السوق”)، وتتكون أرباحهم بشكل رئيسي من جزءين: التقاط فارق الأسعار بين الشراء والبيع وكسب عمولة توفير السيولة من البورصة.

لشرح هذه الآلية، قمنا بإنشاء نموذج مبسط لتحليل دفتر طلبات العقود.

! AYfOQJRWuQLqEvEJk953HzfvD1p3NZMqzoAmnQWc.png

افترض وجود دفتر طلبات يتوزع فيه أوامر الشراء والبيع على النحو التالي:

- طلبات الشراء (Bids): تتوزع بكثافة عند مستويات $1000.0, $999.9, $999.8.

- سعر البيع (Asks): موزعة بكثافة عند أسعار $1000.1, $1000.2, $1000.3.

في الوقت نفسه، حددنا المعايير السوقية التالية:

- رسوم المعاملات الذاتية: 0.02%

- عمولة استرداد الطلبات : 0.01%

- الحد الأدنى لزيادة السعر : $0.1

- الفارق الحالي (Spread): الفارق بين أفضل سعر شراء ($1000.0) وسعر البيع الأفضل ($1000.1) هو $0.1.

1.2 تحليل عملية التداول والتكاليف والعوائد

الآن، دعونا نفصل عملية كسب المروجين من خلال دورة تداول كاملة.

الخطوة الأولى: تنفيذ أوامر الشراء للمتداولين الصانعين بشكل سلبي (Taker Sells)

! KlOXGgDZEHLhRscyFHRJ4cYKjspfFpiQYHt7Zdc1.png

المصدر: موفيمكر

- الحدث: باع أحد المتداولين (Taker) عقدًا بسعر السوق، وتم تنفيذ هذا الطلب مع أفضل طلب شراء محدد على دفتر الطلبات، وهو الطلب الذي وضعه صانع السوق عند $1000.0.

- التكلفة الاسمية: من خلال سجلات التداول، يبدو أن صانعي السوق قد أنشأوا مركز شراء لعقد بسعر $1000.0.

- التكلفة الفعالة: ومع ذلك، نظرًا لأن صانعي السوق هم مزودو السيولة (Maker)، فإن هذه الصفقة لا تتطلب دفع أي رسوم، بل يمكنهم الحصول على 0.01% من العمولات من البورصة. في هذه الحالة، تبلغ قيمة العمولة $1000.0 * 0.01% = $0.1. وبالتالي، فإن التدفق الفعلي للأموال لصانع السوق لإنشاء مركز الشراء هذا (التكلفة الفعالة): $1000.0 ( التكلفة الاسمية ) - $0.1 ( العمولة ) = $999.9.

الخطوة الثانية: تم تنفيذ أمر البيع لصانع السوق بشكل سلبي (المشتري يأخذ)

- الحدث: قام أحد المتداولين في السوق (الطرف المأخذ) بشراء عقد بسعر السوق، وقد تم تنفيذ هذا الطلب مع أفضل طلب بيع محدد السعر في دفتر الطلبات، وهو طلب بيع تم تقديمه من قبل صانع السوق بسعر $1000.1. هذا الإجراء أغلق مركز الشراء الذي أنشأه صانع السوق في الخطوة الأولى.

- الإيرادات الاسمية: تظهر سجلات التداول أن صانع السوق قد باع بسعر 1000.1 دولار.

- الإيرادات الفعالة : بنفس الطريقة، كموفر للسيولة، يحصل صانع السوق مرة أخرى على عمولة قدرها 0.01% في هذه الصفقة، بمبلغ $1000.1 * 0.01% ≈ $0.1. لذلك، تدفق الأموال الفعلي (الإيرادات الفعالة) لصانع السوق هو: $1000.1 ( الإيرادات الاسمية ) + $0.1 ( العمولة ) = $1000.2.

1.3 الاستنتاج: تكوين الربح الحقيقي

من خلال إكمال دورة كاملة من الشراء والبيع، تكون الأرباح الإجمالية لمرة واحدة لصانع السوق هي:

إجمالي العائدات = الدخل الفعال - التكلفة الفعالة = $1000.2 - $999.9 = $0.3

من هذا يتضح أن الربح الحقيقي لصانعي السوق ليس مجرد فارق سعري اسمي $0.1 يمكن رؤيته على دفتر الطلبات. يتكون الربح الحقيقي من:

الأرباح الحقيقية = الفرق الاسمي + خصم أوامر الشراء + خصم أوامر البيع

$0.3=$0.1+$0.1+$0.1

تُشكل هذه الطريقة في التداول عالي التردد، من خلال تكرار العملية المذكورة سابقًا العديد من المرات لجمع أرباح صغيرة، النموذج الأساسي والأكثر جوهرية لنموذج الربح في أعمال صناع السوق.

استراتيجيات السوق الديناميكية وتعرض المخاطر لصانعي السوق

2.1 التحديات التي تواجه نموذج الربح: التغيرات السعرية الموجهة

النموذج الأساسي للربح المذكور أعلاه يعتمد على فرضية أن أسعار السوق تتقلب ضمن نطاق ضيق. ومع ذلك، عندما يحدث تحرك واضح في اتجاه واحد في السوق، سيواجه هذا النموذج تحديات صارمة، مما يعرض صانعي السوق مباشرة لنوع من المخاطر الأساسية - مخاطر الاختيار العكسي.

الاختيار العكسي يعني أنه عندما تدخل معلومات جديدة إلى السوق تؤدي إلى تغيير في القيمة العادلة للأصول، يقوم المتداولون المطلعون بشكل انتقائي بتنفيذ عروض الأسعار التي لم يحدث السوق بعد تحديثها والتي تكون في “أسعار خاطئة”، مما يتسبب في تراكم مراكز غير مواتية للسوق.

2.2 تحليل السيناريو: خيارات الاستراتيجية للتعامل مع انخفاض الأسعار

لتوضيح ذلك بشكل محدد، نستمر في نموذج التحليل السابق، وندخل حدثًا سوقيًا: السعر العادل للأصل انخفض بسرعة من $1000 إلى $998.0.

! q2Dnf93gauD22nwJtFABTPCprNo8tdSMWkG2rjsW.png

افترض أن صانع السوق يمتلك فقط عقد شراء تم إنشاؤه في صفقة سابقة، وتكلفته الفعالة هي $999.9. إذا لم يتخذ صانع السوق أي إجراء، فإن أوامر الشراء المعلقة بالقرب من $1000.0 ستشكل فرصة ربح خالية من المخاطر للمراجحين. لذلك، بمجرد رصد تغير في اتجاه السعر، يجب أن يتفاعل صانع السوق على الفور، والإجراء الأول هو سحب جميع أوامر الشراء القريبة من السعر القديم.

في هذه اللحظة، يواجه صانع السوق خيارًا استراتيجيًا، وهنالك ثلاث استراتيجيات رئيسية للتعامل مع ذلك:

- الخيارات الأولى: إغلاق الصفقة على الفور، وتحقيق الخسارة يمكن لصانع السوق اختيار بيع العقد الطويل الذي يمتلكه بأمر السوق على الفور. لنفترض أن الصفقة تمت بسعر $998.0، يجب على صانع السوق دفع 0.02% كرسوم تنفيذ.

الخسارة = ( التكلفة الفعالة − سعر الخروج ) + رسوم تناول الطلب

الخسارة=($999.9−$998.0)+($998.0×0.02%)≈$1.9+$0.2=$2.1

الغرض من هذه الخطة هو القضاء بسرعة على المخاطر، ولكنها ستؤدي على الفور إلى خسارة مؤكدة.

- الخيار الثاني: تعديل السعر، والبحث عن سعر أفضل للخروج يمكن لصانعي السوق خفض عرضهم الأول للبيع بالقرب من السعر العادل الجديد في السوق، مثل $998.1. إذا تم تنفيذ هذا الطلب، سيحصل صانع السوق كطرف موقوف على عمولة.

الخسارة=( التكلفة الفعالة−سعر الخروج )−خصم الطلب

خسارة=($999.9−$998.1)−($998.1×0.01%)≈$1.8−$0.1=$1.7

تهدف هذه الخطة إلى الخروج من المراكز بأقل خسارة ممكنة.

- الخيار الثالث: توسيع الفرق السعري، إدارة المراكز الحالية يمكن لصناع السوق اتخاذ استراتيجية تسعير غير متناظرة: تعديل سعر البيع الأول إلى مستوى سعر غير جذاب نسبيًا (مثل $998.8)، في حين يتم وضع طلب شراء جديد عند سعر أدنى (مثل $998.0 و $997.9).

الهدف من هذه الاستراتيجية هو إدارة وتقليل متوسط تكلفة المراكز الحالية من خلال التداولات اللاحقة.

2.3 تنفيذ الاستراتيجيات وإدارة مخاطر المخزون

بافتراض وجود هيكل سوق “صانع سوق واحد”، فإنه من المحتمل جدًا أن يختار صانع السوق الخيار الثالث لتجنب تحقيق خسائر فورية، نظرًا لامتلاكه سلطة التسعير المطلقة. في هذا الخيار، نظرًا لأن سعر الطلب ($998.8) أعلى بكثير من السعر العادل ($998.0)، فإن احتمال تنفيذ الصفقة منخفض. على العكس من ذلك، فإن الطلبات الأقرب إلى السعر العادل ($998.0) هي الأكثر احتمالاً أن يتم تنفيذها من قبل البائعين في السوق.

الخطوة الأولى: خفض متوسط التكلفة عن طريق زيادة الحيازة

- الحدث: تم تنفيذ طلب الشراء الذي عرضه صانع السوق بسعر $998.0.

- تكلفة الصفقة الجديدة الفعالة:$998.0 - (998.0×0.01%)≈$997.9

- المراكز الإجمالية المحدثة: يحمل صانع السوق الآن عقدين طويلين، بتكلفة فعالة إجمالية قدرها 999.9+$997.9=$1997.8.

- التكلفة المتوسطة المحدثة: $1997.8 / 2 = $998.9

الخطوة الثانية: تعديل العرض بناءً على التكلفة الجديدة

من خلال الإجراءات المذكورة أعلاه، نجح صانع السوق في خفض نقطة التعادل لمركزه الطويل من $999.9 إلى $998.9. استنادًا إلى هذه القاعدة التكلفة المنخفضة، يمكن لصانع السوق الآن البحث بشكل أكثر نشاطًا عن فرص البيع. على سبيل المثال، يمكنه خفض عرض البيع من $998.8 بشكل كبير إلى $998.9، مع تحقيق نقطة التعادل، وتقليص الفارق من $1.8 ($999.8 - $998.0) إلى $0.8 ($998.8 - $998.0) لجذب المشترين.

2.4 قيود الاستراتيجيات وكشف المخاطر

ومع ذلك، فإن هذه الاستراتيجية لتقليل التكلفة من خلال زيادة الحيازة لها حدود واضحة. إذا استمر السعر في الانخفاض، على سبيل المثال، من $1000 إلى 900 دولار، سيضطر صناع السوق إلى زيادة الحيازة باستمرار في ظل استمرار الخسائر، مما سيؤدي إلى تضخيم مخاطر المخزون بشكل حاد. في ذلك الوقت، ستؤدي زيادة الفجوة في الأسعار إلى توقف التداول تمامًا، مما يخلق حلقة مفرغة، وفي النهاية، سيكون عليهم إغلاق المراكز بشكل قسري مع خسائر كبيرة.

هذا يثير سؤالًا أعمق: كيف يقوم صناع السوق بتعريف وقياس المخاطر؟ وما هي العوامل الأساسية المرتبطة بمستويات المخاطر المختلفة؟ إن الإجابة على هذه الأسئلة هي المفتاح لفهم سلوكهم في الأسواق المتطرفة.

عوامل المخاطر الأساسية ووضع استراتيجيات ديناميكية

نموذج ربح صانع السوق يعتمد أساسًا على تحمل مخاطر محددة مقابل الحصول على عائد. وتأتي خسائره بشكل رئيسي من التغيرات الكبيرة والسلبية في أسعار الأصول على المدى القصير والتي تؤثر على مراكزه في المخزون. لذلك، فإن فهم إطار إدارة المخاطر لديه هو المفتاح لتحليل منطق سلوكه.

3.1 تحديد وقياس المخاطر الأساسية

تتمثل المخاطر التي يواجهها صانعو السوق في عاملين أساسيين مترابطين:

- تقلبات السوق: هذه هي العامل الرئيسي للمخاطر. زيادة التقلبات تعني أن احتمال ومدة انحراف الأسعار عن المتوسط الحالي في تزايد، مما يشكل تهديدًا مباشرًا لقيمة مخزون صناع السوق.

- سرعة العودة إلى المتوسط: هذه هي العامل الرئيسي الثاني. بعد حدوث انحراف في السعر، فإن القدرة على العودة إلى المستوى المتوازن في فترة زمنية قصيرة، تحدد ما إذا كان صانع السوق سيتمكن من تحقيق أرباح من خلال تسوية التكاليف أو سيقع في خسائر مستمرة.

وأحد المؤشرات القابلة للملاحظة الرئيسية لتحديد إمكانية عودة المتوسطات هو حجم التداول. في المقالة التي نشرها المؤلف في 22 أبريل من هذا العام بعنوان “استعراض تصاعد الانقسام في السوق: هل يتحول الارتداد إلى انقلاب، أم هو توزيع ثانٍ في تصحيح هبوطي؟” تم الإشارة إلى نظرية الكرات الزجاجية في دفتر الطلبات، حيث تشكل أوامر الشراء والبيع المختلفة سماكات غير متساوية من الزجاج بناءً على حجم الأوامر. السوق المتقلب يشبه كرة زجاجية. يمكننا اعتبار أوامر الحد في دفتر الطلبات عند مستويات أسعار مختلفة كطبقات “امتصاص سيولة” بسماكات مختلفة.

تعتبر تقلبات الأسعار قصيرة الأجل في السوق بمثابة كرة دافعة لقوة صادمة. في بيئة ذات حجم تداول منخفض، تكون القوة الصادمة ضعيفة، وعادة ما يتم تقييد الأسعار في نطاق ضيق بين أكثر طبقات السيولة كثافة. بينما في بيئة ذات حجم تداول مرتفع، تزداد القوة الصادمة بما يكفي لاختراق العديد من طبقات السيولة. يصعب تعويض طبقات السيولة المستهلكة على الفور، خاصة في الأسواق ذات الاتجاه الواحد، مما يؤدي إلى استمرار حركة الأسعار في اتجاه واحد، مما يقلل من احتمالية العودة إلى المتوسط. لذلك، يعتبر حجم التداول في وحدة الزمن مؤشراً فعالاً لقياس شدة هذه القوة الصادمة.

3.2 البرمجة الديناميكية للمعلمات الاستراتيجية بناءً على حالة السوق

! PeAIDbJ3WOWNkwBUb4a9TgVwB2lztM4ek8ItxAHY.png

استنادًا إلى الأداء المتقلب على مقاييس زمنية مختلفة (داخل اليوم مقابل اليوم الكامل)، يقوم صانعو السوق بضبط معلمات استراتيجياتهم بشكل ديناميكي لتناسب بيئات السوق المختلفة. يمكن تلخيص استراتيجيتهم الأساسية في الحالات النموذجية التالية:

- في الأسواق المستقرة، عندما تكون تقلبات الأسعار خلال اليوم وفي اليوم منخفضة، ستكون استراتيجيات صناع السوق عدوانية للغاية. سيتبنون أوامر كبيرة وفارق أسعار ضيق للغاية، والهدف هو تعظيم تكرار التداول وحصة السوق لالتقاط أكبر قدر ممكن من حجم التداول في بيئة منخفضة المخاطر.

- في سوق التقلبات النطاقية، عندما يظهر السعر خصائص تقلبات عالية خلال اليوم ولكن بتقلبات منخفضة خلال النهار، يكون لدى صانعي السوق ثقة عالية في عودة السعر إلى المتوسط على المدى القصير. لذلك، سيوسعون فارق السعر للحصول على أرباح فردية أعلى، بينما يحافظون على حجم طلبات كبير، حتى يكون لديهم “ذخيرة” كافية لتوزيع التكاليف أثناء تقلبات الأسعار.

- في الأسواق الاتجاهية، عندما تكون تقلبات الأسعار خلال اليوم مستقرة، ولكن تظهر اتجاهات أحادية واضحة خلال اليوم، فإن تعرض صانعي السوق للمخاطر يزيد بشكل حاد. في هذه الحالة، ستتحول الاستراتيجية إلى الدفاع. سيستخدمون فروقات أسعار ضيقة للغاية وطلبات صغيرة، بهدف إتمام الصفقات بسرعة لالتقاط السيولة، والقدرة على الخروج بسرعة لتقليل الخسائر عندما يكون الاتجاه غير مواتي لمخزونهم، وتجنب مواجهة الاتجاه طويل الأمد.

- في الأسواق ذات التقلبات الشديدة (حالة الأزمة)، عندما تزداد تقلبات الأسعار اليومية واللحظية بشكل كامل، يتم وضع إدارة مخاطر صانعي السوق في المقام الأول. ستصبح الاستراتيجيات محافظة للغاية، حيث سيقومون بتوسيع الفارق بشكل كبير واستخدام أوامر صغيرة، لإدارة مخاطر المخزون بطريقة شديدة الحذر. في هذا البيئة عالية المخاطر، قد ينسحب العديد من المنافسين، مما يترك الفرص المحتملة لصانعي السوق القادرين على إدارة المخاطر.

3.3 جوهر تنفيذ الاستراتيجية: اكتشاف الأسعار العادلة وتحديد الفروق السعرية

بغض النظر عن حالة السوق، فإن تنفيذ استراتيجية صانع السوق يدور حول مهمتين رئيسيتين: تحديد السعر العادل وتحديد الفارق الأمثل للسعر.

- تحديد السعر العادل هذه مسألة معقدة لا يوجد لها إجابة صحيحة واحدة. إذا كان النموذج خاطئًا، ستقوم السوق بتغذية عروض الأسعار من قبل متداولين أكثر إلمامًا، مما يؤدي إلى تراكم مراكز خسائر بشكل منهجي. تشمل الطرق الأساسية الشائعة استخدام سعر المؤشر المجمّع من عدة بورصات، أو أخذ السعر الوسيط لأفضل سعر شراء وبيع الحالي. في النهاية، بغض النظر عن النموذج المستخدم، يجب على صانعي السوق التأكد من أن عروضهم تنافسية في السوق وأنها قادرة على تصفية المخزون بشكل فعال. إن الاحتفاظ بمراكز أحادية كبيرة على المدى الطويل هو السبب الرئيسي وراء تحقيق خسائر كبيرة.

- تحديد الفارق السعري الأمثل إن تحديد صعوبة الفارق السعري قد تكون أعلى حتى من اكتشاف السعر العادل، لأنه عملية ديناميكية وتنافسية متعددة الأطراف. إذا تم تقليص الفارق السعري بشكل مفرط، فسوف تقع في “فخ التوازن التنافسي”: على الرغم من أنه يمكن الاستحواذ على موقع العرض الأمثل، إلا أن هامش الربح يتقلص، وأي تغيير في السعر قد يؤدي بسرعة إلى تنفيذ عمليات من قبل المتاجرين بالتحكيم. وهذا يتطلب من صانعي السوق بناء إطار كمي أكثر ذكاءً.

3.3 جوهر تنفيذ الاستراتيجية: اكتشاف الأسعار العادلة وتحديد الفروق السعرية

تتمحور تنفيذ استراتيجيات صناع السوق حول مهمتين رئيسيتين بغض النظر عن حالة السوق: تحديد السعر العادل وتحديد الفارق الأمثل.

- تحديد السعر العادل هذه مسألة معقدة لا يوجد لها إجابة صحيحة واحدة. إذا كان النموذج خاطئًا، فإن عروض صانعي السوق ستؤكل من قبل المتداولين الأكثر دراية، مما يؤدي إلى تراكم مراكز خسارة بشكل منهجي. تشمل الطرق الأساسية الشائعة استخدام تجميع أسعار المؤشرات من عدة بورصات، أو أخذ متوسط السعر بين أفضل سعر شراء وبيع حالياً. في النهاية، بغض النظر عن النموذج المستخدم، يجب على صانعي السوق التأكد من أن عروضهم تنافسية في السوق، وقادرة على تصفية المخزون بشكل فعال. إن الاحتفاظ لفترة طويلة بمراكز أحادية كبيرة هو السبب الرئيسي وراء حدوث خسائر كبيرة.

- تحديد الفارق الأمثل

تحديد صعوبة الفارق قد تكون أعلى حتى من اكتشاف السعر العادل، لأنه عملية ديناميكية وعابرة للعديد من الأطراف. إذا تم تقليص الفارق بشكل مفرط، فقد يقع في “فخ التوازن التنافسي”: على الرغم من أنه يمكنه الاستحواذ على موقع العرض الأمثل، إلا أن هامش الربح يتقلص، وبمجرد أن يتغير السعر، من السهل على المتداولين الاستفادة من ذلك أولاً. وهذا يتطلب من صانعي السوق بناء إطار عمل كمي أكثر ذكاءً.

3.4 إطار كمي مبسط لفارق الأسعار الأمثل

لتوضيح منطقها الداخلي، نستشهد بنموذج مبسط بناه المؤلف ديفيد هولت على ميديم، حيث يتم استنتاج الفارق الأمثل تحت فرضية مثالية للغاية.

- A. الافتراضات الأساسية وحساب التقلبات

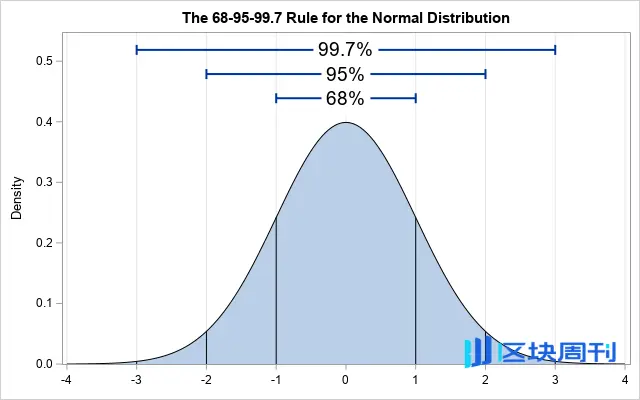

افتراض أن أسعار السوق تتبع توزيعًا طبيعيًا على المدى القصير، مع فترة أخذ عينات قدرها 1 ثانية، ودراسة بيانات العينة خلال الـ 60 ثانية الماضية. بعد الحساب، كان انحراف السعر المحدد عن المتوسط الوسيط داخل العينة (σ) هو $0.4. وهذا يعني أنه في حوالي 68% من الوقت، سيكون سعر الثانية التالية ضمن نطاق [المتوسط – $0.4، المتوسط + $0.4].

المصدر: إدريس

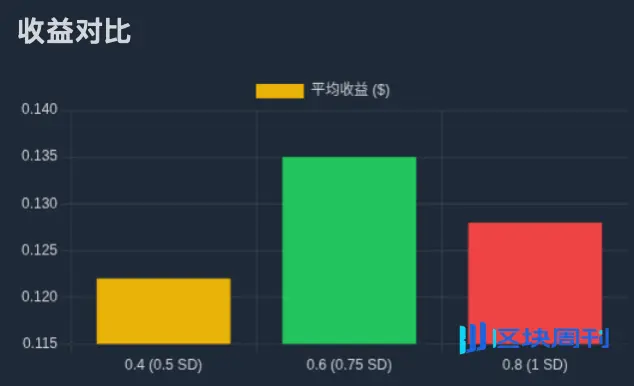

- ب. العلاقة بين الفارق السعري، الاحتمالات والعائد المتوقع بناءً على ذلك، يمكننا استنتاج احتمالات تنفيذ الفوارق السعرية المختلفة، وحساب العائد المتوقع لها. على سبيل المثال، إذا تم تحديد فارق سعري قدره 0.8 دولار (أي وضع أوامر شراء وبيع بقيمة 0.4 دولار على جانبي المتوسط)، يجب أن يتحرك السعر على الأقل بمقدار انحراف معياري واحد للوصول إلى الأوامر، واحتماله حوالي 32%. نفترض أن كل تنفيذ يمكن أن يلتقط نصف فارق سعري (0.4 دولار)، لذا فإن العائد المتوقع لكل فترة زمنية يبلغ حوالي 0.128 (32% × 0.4).

المصدر: Zhihu

- ج. البحث عن الحل الأمثل من خلال إجراء حسابات تكرارية على فروقات الأسعار المختلفة، يمكن اكتشاف: الفارق السعري $0.2 العائد المتوقع حوالي $0.08؛ الفارق السعري $0.4 العائد المتوقع حوالي $0.122؛ الفارق السعري $0.6 العائد المتوقع حوالي $0.135؛ الفارق السعري $0.8 العائد المتوقع حوالي $0.128. الاستنتاج هو أنه في هذا النموذج، الفارق السعري الأمثل هو $0.6، أي أنه ينبغي وضع الطلبات في موقع يبعد حوالي 0.75σ( عن متوسط السعر $0.3 ) لتحقيق أقصى عائد متوقع.

المصدر: موفيمكر

3.5 من النموذج الثابت إلى الواقع الديناميكي: إدارة المخاطر عبر أطر زمنية متعددة

العيب القاتل في النموذج المذكور هو الافتراض بأن المتوسط لا يتغير. في السوق الحقيقي، يتغير متوسط السعر مع مرور الوقت. لذلك، يجب على صانعي السوق المحترفين اعتماد استراتيجيات متعددة الإطارات الزمنية لإدارة المخاطر.

تتمثل جوهر الاستراتيجية في استخدام نموذج الكمية لتحديد الفارق الأمثل على المستوى الدقيق (مستوى الثواني) ، وفي الوقت نفسه مراقبة انحراف المتوسطات السعرية وتغير هيكل التقلبات على المستوى المتوسط (مستوى الدقائق) والمستوى الكلي (مستوى الساعات/الأيام). عندما يحدث انحراف في المتوسط ، سيقوم النظام بإعادة ضبط المحور المركزي لنطاق الأسعار بالكامل بشكل ديناميكي وضبط المراكز المخزونية وفقًا لذلك.

هذا النموذج الطبقي يؤدي في النهاية إلى مجموعة من قواعد التحكم في المخاطر الديناميكية:

- عند زيادة التقلبات في الثانية، يتم توسيع الفارق تلقائيًا.

- عندما تزداد تقلبات السوق المتوسطة الأجل، قلل من حجم الطلبات الفردية، ولكن زد من مستويات الطلبات، وقم بتوزيع المخزون على نطاق أسعار أوسع.

- عندما يكون الاتجاه طويل الأجل متعارضًا مع اتجاه مراكز المخزون، يجب التدخل بنشاط، مثل تقليل حجم الأوامر المعلقة، أو حتى إيقاف الاستراتيجية، لتجنب المخاطر النظامية.

آليات التعامل مع المخاطر والاستراتيجيات المتقدمة

4.1 إدارة مخاطر المخزون في صنع السوق عالي التردد

النموذج الديناميكي للاستراتيجيات المشار إليه أعلاه ينتمي إلى فئة السوق عالية التردد. الهدف الأساسي من هذه الاستراتيجيات هو تعظيم الأرباح المتوقعة من خلال تحديد أسعار الشراء والبيع المثلى باستخدام الخوارزميات، مع إدارة مخاطر المخزون بدقة.

خطر المخزون، يُعرَّف بأنه خطر تعرض صناع السوق لتقلبات الأسعار السلبية بسبب احتفاظهم بمراكز صافية طويلة أو قصيرة. عندما يحتفظ صانع السوق بمخزون طويل، فإنه يواجه خطر خسارة بسبب انخفاض الأسعار؛ وعلى العكس، عندما يحتفظ بمخزون قصير، فإنه يواجه خطر خسارة بسبب ارتفاع الأسعار. إن إدارة هذا الخطر بشكل فعال هو المفتاح لبقاء صناع السوق على المدى الطويل.

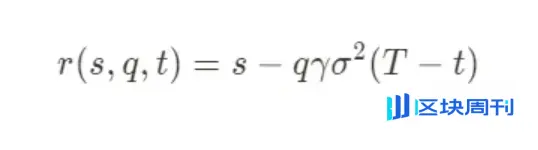

تقدم النماذج الكمية الاحترافية، مثل نموذج ستويكوف الكلاسيكي (Stoikov Model)، إطارًا رياضيًا لفهم منطق إدارة المخاطر الخاصة بها. يهدف هذا النموذج إلى إدارة مخاطر المخزون بنشاط من خلال حساب “سعر مرجعي” مُعدل ديناميكيًا. ستدور عروض الأسعار الثنائية لصانع السوق حول هذا السعر المرجعي الجديد، بدلاً من السعر الوسيط الثابت في السوق. المعادلة الأساسية هي كما يلي:

حيث أن معاني المعلمات المختلفة هي كما يلي:

- r(s,q,t): السعر المرجعي المعدل ديناميكياً، وهو محور مرجعي لعرض أسعار صانعي السوق.

- س: السعر الوسيط الحالي في السوق.

- س: كمية المخزون الحالية. إذا كانت طويلة، فهي إيجابية، وإذا كانت قصيرة، فهي سلبية.

- γ: معامل تجنب المخاطر. هذه متغير رئيسي تحدده الشركات المُصنّعة، يعكس تفضيلها الحالي للمخاطر.

- σ: تقلبات الأصول.

- (T−t): الوقت المتبقي حتى انتهاء دورة التداول.

الفكرة الأساسية لهذا النموذج هي أنه عندما ينحرف مخزون صانع السوق (q) عن هدفه (عادة ما يكون صفرًا)، يقوم النموذج بشكل منهجي بتعديل محور الاقتباس لتحفيز السوق على إبرام الصفقات التي يمكن أن تعيد مخزونه إلى التوازن. على سبيل المثال، عندما يكون لديه مخزون طويل (q>0)، فإن r(s,q,t) المحسوب سيكون أقل من السعر الوسيط في السوق s، مما يعني أن صانع السوق سيقوم بخفض عروض الشراء والبيع بشكل عام، مما يجعل العروض البيعية أكثر جاذبية، والعروض الشرائية أقل جاذبية، وبالتالي يزيد من احتمال تصفية المخزون الطويل.

4.2 معلمات تجنب المخاطر (γ) مع الاختيار النهائي للاستراتيجية

معامل تجنب المخاطر γ هو “صمام ضبط” نظام إدارة المخاطر بأكمله. يقوم صناع السوق بتعديل قيمة γ ديناميكياً بناءً على تقييم شامل لحالة السوق (مثل توقعات التقلبات، الأحداث الكلية، إلخ). في ظل استقرار السوق، قد تكون قيمة γ منخفضة، مما يجعل الاستراتيجية تميل نحو تحقيق الأرباح من الفروق السعرية؛ وعندما تزداد مخاطر السوق، يتم رفع قيمة γ، مما يجعل الاستراتيجية متحفظة للغاية، حيث ستبتعد الأسعار بشكل ملحوظ عن السعر الوسيط لتقليل التعرض للمخاطر بسرعة.

في الحالات القصوى، عندما تظهر إشارات المخاطر على أعلى مستوى في السوق (مثل نفاد السيولة، أو انحراف الأسعار بشكل حاد)، فإن قيمة γ ستصبح كبيرة للغاية. في هذه الحالة، قد تكون الاستراتيجية المثلى التي يحسبها النموذج هي إنشاء عرض ينحرف بشدة عن السوق، يكاد يكون من المستحيل تنفيذه. في الممارسة العملية، هذا يعادل اتخاذ قرار عقلاني - سحب السيولة تمامًا وبشكل مؤقت، لتجنب الخسارة الكارثية الناتجة عن مخاطر المخزون التي لا يمكن السيطرة عليها.

4.3 استراتيجيات معقدة في الواقع

في الختام، يجب التأكيد على أن النموذج الذي تمت مناقشته في هذه المقالة هو مجرد توضيح للمنطق الأساسي لصانعي السوق تحت افتراضات مبسطة. في بيئة السوق الحقيقية والتنافسية العالية، ستستخدم أفضل صانعي السوق استراتيجيات معقدة ومتعددة المستويات لتعظيم الأرباح وإدارة المخاطر.

تشمل هذه الاستراتيجيات المتقدمة ولكن لا تقتصر على:

- استراتيجيات التحوط: عادةً لا يترك صانع السوق مخزوناته الفورية معرضة للمخاطر، بل يقوم بإنشاء مراكز معاكسة في سوق المشتقات مثل العقود الآجلة أو الخيارات لتحقيق حيادية دلتا أو إدارة مخاطر أكثر تعقيدًا، مما يحول مخاطرها من مخاطر اتجاه السعر إلى عوامل خطر أخرى قابلة للتحكم.

- التنفيذ الخاص: في بعض السيناريوهات المحددة، يمكن أن يتجاوز دور صانعي السوق تقديم السيولة السلبية. على سبيل المثال، بعد TGE للمشروع، يقومون من خلال TWAP ( متوسط السعر المرجح بالوقت ) أو VWAP ( متوسط السعر المرجح بالحجم ) باستراتيجية، ببيع كميات كبيرة من الرموز على مدار فترة معينة، مما يشكل مصدرًا مهمًا لأرباحهم.

1011 مراجعة: اختيار المخاطر وضرورة صناع السوق

استنادًا إلى إطار التحليل الذي تم إنشاؤه في السابق، يمكننا الآن إجراء مراجعة لتقلبات السوق المفاجئة في 1011. عندما تظهر الأسعار حركة شديدة في اتجاه واحد، فمن المؤكد أن نظام إدارة المخاطر الداخلي لدى صانعي السوق سيتم تفعيله. يمكن أن يكون هناك عدة عوامل تؤدي إلى تفعيل هذا النظام: تجاوز الخسائر المتوسطة في إطار زمني معين العتبة المقررة؛ أو امتلاء صافي المراكز في فترة زمنية قصيرة جداً من قبل الأطراف المقابلة في السوق؛ أو عدم القدرة على تصفية المراكز بشكل فعال بعد الوصول إلى الحد الأقصى للمخزون، مما يؤدي إلى تنفيذ النظام تلقائيًا لبرنامج تقليص المراكز.

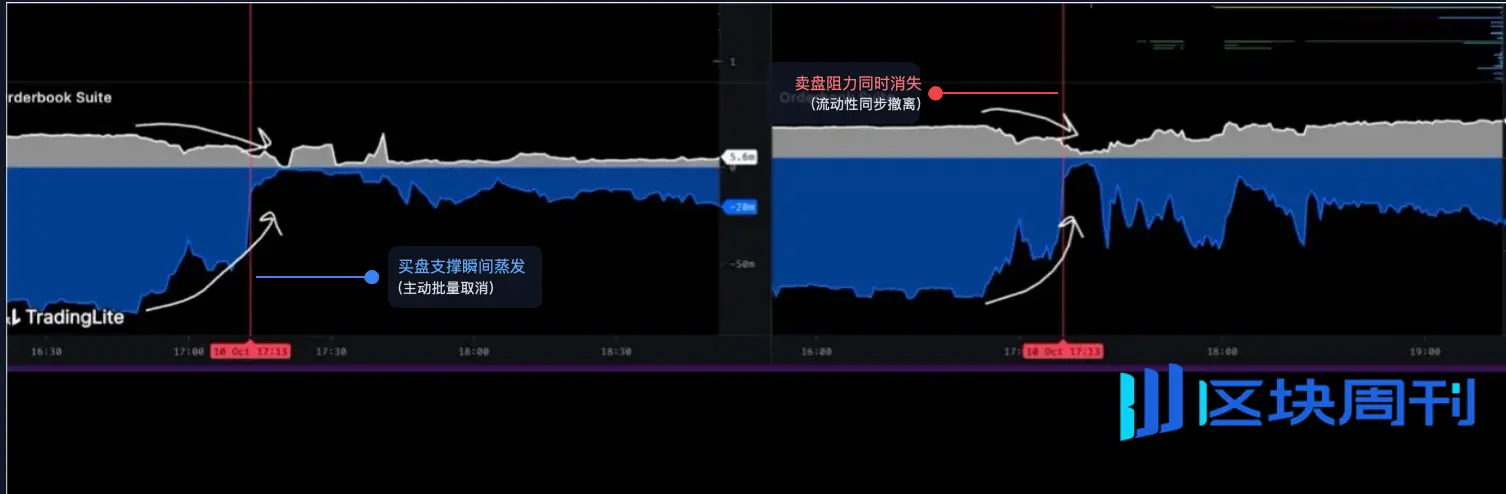

5.1 تحليل البيانات: الانهيار الهيكلي لكتاب الطلبات

لفهم الوضع الحقيقي للسوق في ذلك الوقت، يجب علينا تحليل البنية الدقيقة لدفتر الطلبات. توفر لنا هذه الرسوم البيانية المستمدة من أداة تصور دفتر الطلبات أدلة:

المصدر: @LisaLewis469193

(ملاحظة: للحفاظ على دقة التحليل، يرجى اعتبار هذه الصورة تمثيلًا نموذجيًا لحالة السوق في ذلك الوقت)

تُظهر هذه المخطط بوضوح كيف تتغير عمق دفتر الطلبات بمرور الوقت:

- المنطقة الرمادية: تمثل سيولة أوامر البيع، أي إجمالي أوامر البيع المحددة المعلقة فوق السعر الحالي.

- المنطقة الزرقاء/السوداء: تمثل سيولة طلب الشراء، أي إجمالي أوامر الشراء المحددة التي تنتظر الشراء تحت السعر الحالي.

في الوقت الدقيق الذي تحدده الخط الأحمر العمودي في الصورة، وهو الساعة 5:13 صباحًا، يمكننا ملاحظة ظاهرتين غير عاديتين تحدثان في وقت واحد:

- الانهيار اللحظي لدعم الطلب: ظهر في المنطقة الزرقاء أسفل الرسم البياني “منحدر” هائل يكاد يكون عمودياً. هذا الشكل مختلف تمامًا عن حالة استهلاك الطلبات الشرائية بشكل كبير - حيث ينبغي أن يظهر الأخير كحالة يتم فيها تآكل السيولة تدريجياً وبشكل متتالي. والشرح الوحيد المنطقي لهذا الاختفاء العمودي المنتظم هو: تم إلغاء عدد كبير من الطلبات الشرائية المحددة بشكل نشط وفي وقت واحد وبكميات كبيرة.

- اختفاء مقاومة البيع المتزامنة: ظهرت منطقة رمادية في الجزء العلوي من الرسم البياني تقريبًا “منحدر” متطابق تمامًا. تم سحب عدد كبير من أوامر البيع المحددة في نفس اللحظة.

تُعرف هذه السلسلة من الإجراءات في مصطلحات التداول باسم “سحب السيولة”. إنها تشير إلى أن مقدمي السيولة الرئيسيين في السوق (عادةً صناع السوق) قد سحبوا عروضهم الثنائية تقريبًا في الوقت نفسه في فترة زمنية قصيرة جدًا، مما حول سوقًا يبدو أنه يتمتع بقدر كبير من السيولة إلى “فراغ سيولة” شديد الضعف.

5.2 مرحلتان للحدث: من الإخلاء النشط إلى تشكيل الفراغ

لذلك، يمكن تقسيم عملية الانهيار المفاجئ لـ 1011 بوضوح إلى مرحلتين منطقيتين متقدمتين:

المرحلة الأولى: تنفيذ تجنب المخاطر النشط والنظامي

قبل الساعة 5:13 صباحًا، قد يكون السوق لا يزال في حالة استقرار ظاهري. ولكن في تلك اللحظة، تم تفعيل إشارة خطر رئيسية - قد تكون هذه رسالة ماكرو مفاجئة أو قد يكون نموذج خطر على السلسلة الخاص ببروتوكول أساسي (مثل USDe/LSTs) قد أصدر إنذارًا.

بعد تلقي الإشارة، نفذ نظام التداول الآلي لأفضل صناع السوق على الفور “برنامج الطوارئ” المحدد مسبقًا. الهدف من هذا البرنامج هو واحد فقط: تقليل تعرض السوق للمخاطر إلى أدنى حد في أقصر وقت ممكن، متقدمًا على أي أهداف ربحية.

- لماذا يتم إلغاء أوامر الشراء؟ هذه هي العملية الدفاعية الأكثر أهمية. توقع نظام صانع السوق أن ضغط بيع غير مسبوق سيأتي قريبًا. إذا لم يتم سحب أوامر الشراء الخاصة بهم على الفور، ستصبح هذه الأوامر “خط الدفاع الأول” في السوق، مما يضطرهم إلى تحمل كميات كبيرة من الأصول التي ستتراجع بشكل حاد، مما يتسبب في خسائر كارثية في المخزون.

- لماذا يتم إلغاء أوامر البيع في نفس الوقت؟ هذا أيضاً يعتمد على مبادئ صارمة للتحكم في المخاطر. في بيئة من المحتمل أن تتضخم فيها التقلبات بشكل حاد، فإن الاحتفاظ بأوامر البيع يمثل أيضاً مخاطر (على سبيل المثال، قد يحدث “اختراق زائف” صعودي مؤقت قبل الانهيار، مما يؤدي إلى إتمام أوامر البيع في أسعار غير مواتية). في إطار إدارة المخاطر على مستوى المؤسسات، فإن الخيار الأكثر أماناً وعقلانية هو “إلغاء جميع العروض، والدخول في وضع المراقبة”، حتى يعود السوق إلى قابلية التنبؤ، ومن ثم إعادة نشر الاستراتيجيات بناءً على الظروف السوقية الجديدة.

المرحلة الثانية: تشكيل فراغ السيولة وسقوط الأسعار الحر

بعد الساعة 5:13 صباحًا، مع تشكيل “هاوية” دفتر الطلبات، حدث تحول جذري في هيكل السوق، ودخلنا في حالة “فراغ السيولة” التي وصفناها.

قبل الانسحاب النشط، قد يتطلب خفض سعر السوق بنسبة 1% وجود عدد كبير من أوامر البيع لاستهلاك الطلب المتراكم. ولكن بعد الانسحاب، نظرًا لعدم وجود هيكل دعم أدنى، قد يتطلب الأمر فقط عددًا قليلاً من أوامر البيع لإحداث نفس الاضطراب السعري أو حتى اضطراب أكثر حدة.

استنتاج

1011 انهيار سوق ملحمي ، المحفز والمكبر المباشر له ، كما يكشف الرسم البياني ، هو انسحاب كبير ومتزامن للسيولة تم تنفيذه من قبل صانعي السوق الرائدين. هم ليسوا “المسؤولين” أو المبادرين في الانهيار ، لكنهم “المنفذين” و"المكبرين" الأكثر كفاءة في الانهيار. من خلال عمل جماعي عقلاني يهدف إلى الحفاظ على الذات ، خلقوا “فراغ سيولة” هش للغاية ، مما وفر الظروف المثالية لعمليات البيع الذعر اللاحقة ، وضغوط فك الارتباط ، وأخيرًا تصفية متسلسلة في البورصات المركزية.