في الدورات السابقة، كان أندريه كرونيه، مؤسس شبكة Sonic (التي كانت تعرف سابقًا باسم Fantom)، يُطلق عليه لقب “ملك التمويل اللامركزي (DeFi)”.

واليوم، يعود هذا الملك السابق ليُحدث ثورة جديدة في سوق العملات المشفرة، مقدمًا نموذج تمويل جديد.

وفي ظل بيئة السوق الحالية التي تتسم بالحذر الشديد، أكملت شركة Flying Tulip الشهر الماضي جولة تمويل أولي بقيمة حوالي 200 مليون دولار، وتخطط لجمع 800 مليون دولار إضافية عبر الطرح العام، بهدف توسيع إجمالي التمويل إلى تقييم يصل إلى مليار دولار.

كيف تمكنت من ذلك؟

مشروع AC الأحدث — Flying Tulip، يركز على “سوق مالي متكامل على السلسلة”، ويهدف إلى دمج وظائف مثل التداول الفوري، والإقراض، والعقود الدائمة، من خلال نموذج موحد للمخاطر والتسعير. من الناحية التقنية، يركز على مزيج من AMM (صانع سوق تلقائي) + دفتر الطلبات، مع تعديلات على تقلبات الفائدة، ودعم عبر السلاسل المختلفة.

وبصورة أبسط، هدف المشروع هو إعادة استخدام “نفس الوحدة من الضمان” عبر وظائف مختلفة، بهدف تحسين كفاءة رأس المال.

أما أبرز ابتكارات هذا المشروع فهي آلية التمويل العكسية، أي “التمويل غير الاستهلاكي”، والذي يتضمن:

- حق السحب على السلسلة: يتضمن هيكل التمويل في Flying Tulip حق السحب على السلسلة (on-chain redemption right)، حيث يمكن للمستثمرين، تحت ظروف معينة، استرداد استثماراتهم الأصلية عن طريق حرق الرموز المميزة (Tokens). جميع المستثمرين في التمويل الخاص والعام لديهم حق السحب في أي وقت، يشبه خيار البيع المستمر، ويمكنهم استرداد استثماراتهم الأصلية، مما يخلق هيكل أرباح غير متوازن يحد من الخسائر المحتملة على الجانب الهابط، مع إمكانيات ربح غير محدودة على الجانب الصاعد.

- آلية السحب: يتم تنفيذها عبر عقود ذكية مدققة، مع نظام قيود على السرعة والطابور لضمان القدرة على الوفاء.

- استثمار الأموال: لا تُصرف الأموال المجمعة مباشرة، بل تُستثمر في بروتوكولات مثل Aave و Ethena و Spark لتحقيق عائد سنوي يقارب 4%.

- تنظيم التدفقات النقدية: يتم توجيه جزء من الأموال إلى استراتيجيات DeFi منخفضة المخاطر أو منتجات مهيكلة، لتغطية تكاليف التشغيل وطلبات السحب.

- عزل المخاطر: يتم فصل احتياطيات السحب عن أموال التشغيل لضمان الأمان.

هذه النموذج يُحافظ على تكامل التمويل المجمّع، ويستخدم العائدات لدعم التشغيل، بدلاً من استهلاك رأس المال نفسه.

وفيما يخص الحوافز، استلهم فريق FT من نماذج الحوافز في منصات التداول اللامركزية الرائدة مثل hyperliquid، وطوروا آليات تحفيزية وشراء ذاتي للرموز المميزة، منها:

- توزيع بدون حصة أولية: لا يحصل الفريق على رموز مميزة في البداية، بل يتم تمويله من خلال إيرادات البروتوكول التي تُستخدم لشراء الرموز المميزة في السوق بشكل مستمر.

- ربط الإيرادات: تعتمد أرباح الفريق بشكل كامل على الاستخدام الفعلي للبروتوكول وأدائه على المدى الطويل.

- عمليات الشراء المستمرة: تُستخدم جميع إيرادات (رسوم التداول، فروقات الإقراض، عائدات العملات المستقرة، وغيرها) لشراء وحرق الرموز المميزة.

- الشفافية: يتم تحديد جدول زمني واضح لعمليات الشراء، لتجنب عدم الشفافية في إصدار الرموز.

- عرض ثابت وآلية انكماش: الحد الأقصى لإجمالي العرض هو 10 مليارات رمز، مع ضمان عدم التضخم، حيث يُعادل كل دولار من الضمان 10 رموز، مع آليات انكماش مستمرة لزيادة ندرة الرموز وقيمة حامليها.

الهدف من هذا التمويل هو: أن يشتري المستثمرون خيار بيع طويل الأمد يمكن استدعاؤه في أي وقت، مع دعم التشغيل بعوائد منخفضة المخاطر من استراتيجيات DeFi.

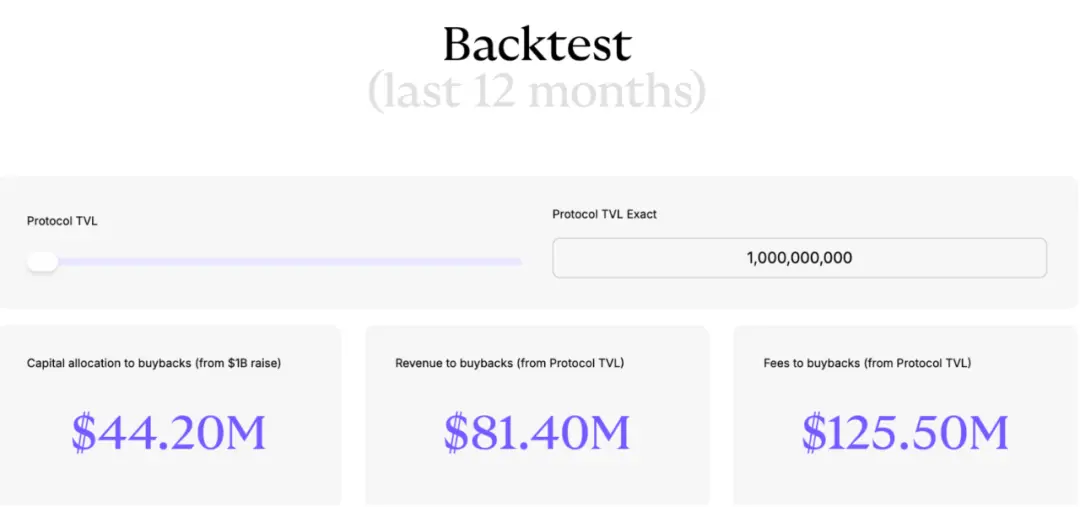

وبمعنى آخر، في هذه العملية الاستثمارية، يمكن للمستثمرين استبدال رموزهم بالدولار الأمريكي (أو ما يعادله من عملات مستقرة) في أي وقت. الأموال التي تم جمعها، والتي تقدر بـ 200 مليون دولار، تُحجز في استراتيجيات DeFi منخفضة المخاطر (مثل Aave و Ethena و Spark)، وتحقق عائدًا سنويًا يقارب 4%. هذا يعني أنه بجمع مليار دولار، يمكن أن يحقق المشروع حوالي 40 مليون دولار سنويًا من العائدات، والتي تُستخدم لتغطية نفقات التشغيل.

وبذلك، تُعتبر الأموال المجمعة رأس مالًا أساسيًا لا يُستهلك، ويُستخدم فقط العائدات الناتجة عن الاستثمارات لدعم استمرارية المشروع. ومع ذلك، فإن استدامة المشروع تعتمد على إيرادات المنصة، لضمان الاعتماد الذاتي على المدى الطويل.

أما بالنسبة للمستثمرين، فإن المشاركة في التمويل تتطلب تحمل تكلفة الفرصة البديلة لاستخدام أموالهم. هذا النموذج يُعد ابتكارًا رئيسيًا يميز المشروع عن طرق التمويل التقليدية، حيث يقتصر المخاطرة على فرصة الربح البديلة، ومع ذلك، في سوق الثيران، قد يؤدي هذا الشكل، الذي يتطور ببطء في مراحله المبكرة، إلى سحب بعض الأموال لتحقيق عوائد أعلى.

وقد أعلنت أو يُشاع أن مؤسسات مثل Brevan Howard Digital و CoinFund و DWF Labs و FalconX و Hypersphere و Lemniscap و Nascent و Republic Digital من بين المستثمرين.

أما على صعيد المشروع، فإن هذا الأسلوب يُساعد على بناء بركة تمويل مستدامة وتدفقات نقدية ثابتة. وفي المستقبل، إذا رغبت مشاريع أخرى في جذب تمويل من المؤسسات، قد يتعين عليها تقديم آليات حماية رأس المال وربط العوائد باستخدام المنصة، لضمان عدم البيع المبكر، وربط أرباح الفريق باستخدام حجم الاستخدام، مما يعزز الانتقال إلى نماذج تمويل تعتمد على “الشراء من العائدات” و"مواءمة الأداء".

وفي النهاية، غالبًا ما تكون مصالح المستثمرين الأوائل أولوية على مصالح السوق الثانوية والفريق، وهو ما يُعطى أهمية في تصميم الآليات. هذا النموذج لديه القدرة على إعادة تشكيل معايير التمويل في السوق الأولي للعملات المشفرة، وتوفير هامش أمان أكبر واستدامة للمستثمرين.

وبالطبع، نجاح المشروع يعتمد في النهاية على قدرة المنتج الأساسي على المنافسة في السوق، وهو ما يتطلب وقتًا للتحقق. ومع ذلك، نأمل أن يحقق دورة إيجابية، وأن يكون هذا النموذج قد وضع أساسًا جديدًا ومُرتفعًا للشركات الناشئة القادمة.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.