استراتيجية ميكرو 1 يناير 20-25 اشترت 2.641 مليار دولار من بيتكوين، من خلال إصدار الأسهم للتمويل. انخفضت قيمة mNAV إلى 0.94، بانخفاض 6%، وارتفع معدل التخفيف لكل سهم بنسبة 5.36%، متجاوزًا معدل التراكم البالغ 5.77%، مما يضر بقيمة المساهمين بسبب إصدار الأسهم بسعر مخفض.

انكسار قيمة mNAV تحت 1. والتأثير التخفيفي يبتلع الزيادة

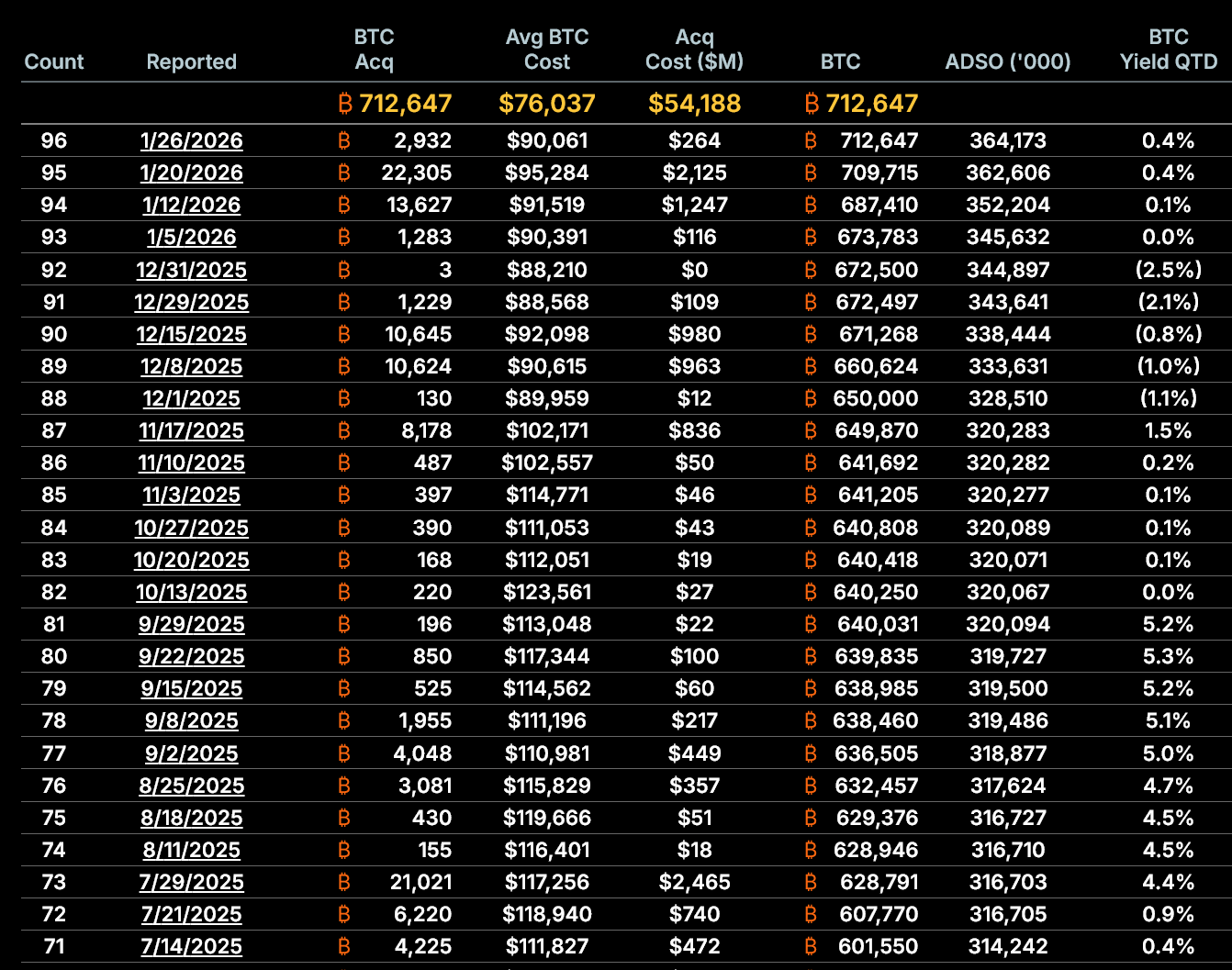

(المصدر: SaylorTracker)

المؤشر الهيكلي الأهم لميكرو هو مضاعف القيمة الصافية للأصول (mNAV)، الذي يقيس حالة تداول أسهمه مقارنة بقيمة كل سهم من البيتكوين المحتفظ به. حتى 26 يناير، كانت قيمة mNAV بعد التخفيف حوالي 0.94، مما يعني أن سعر السهم يتداول بخصم 6% عن قيمة البيتكوين المدعومة لكل سهم. وهذا أمر حاسم، لأن استراتيجية ميكرو تعتمد على إصدار الأسهم بسعر أعلى من القيمة الصافية للأصول. عندما يتداول السهم بخصم، فإن إصدار أسهم جديدة لا يخلق قيمة للمساهمين، بل يضر بقيمتهم.

يمكن شرح هذه الآلية ببساطة من خلال الرياضيات. افترض أن كل سهم من ميكرو يمثل 0.002 بيتكوين، وسعر البيتكوين 90,000 دولار، إذن القيمة الجوهرية لكل سهم هي 180 دولار. إذا تم تداول السهم عند 200 دولار (mNAV = 1.11)، فإن إصدار سهم جديد بجمع 200 دولار يمكن أن يشتري 2.22 دولار من البيتكوين (200/90,000 = 0.00222 بيتكوين)، مما يزيد من محتوى البيتكوين لكل سهم من 0.002 إلى أكثر من ذلك بقليل، ويعود بالنفع على المساهمين. لكن إذا تم تداول السهم عند 170 دولار (mNAV = 0.94)، فإن إصدار سهم جديد بجمع 170 دولار يمكن أن يشتري 0.00189 بيتكوين، مما يخفف من حصة المساهمين الأصلية من البيتكوين.

من الناحية التاريخية، أثبتت ميكرو أن إصدار الأسهم يعزز قيمة البيتكوين بعد التخفيف لكل سهم، لكن هذا النمو بدأ يتراجع الآن. وفقًا لبيانات الشركة، حتى 5 يناير، كانت تمتلك 673,783 بيتكوين، وهو ما يعادل 3.456 مليار سهم مخفف، أي 0.001949 بيتكوين لكل سهم. حتى 26 يناير، زادت الحصة إلى 712,647 بيتكوين، لكن الأسهم المخففة زادت إلى 3.642 مليار سهم، وقيمة كل سهم من البيتكوين أصبحت 0.001957، بزيادة قدرها 0.38% فقط عن الشهر السابق.

الأهم من ذلك، من 20 يناير إلى 26 يناير، لم يتغير تقريبًا عدد البيتكوين المقابل لكل سهم. هذا يدل على أن الأسهم التي أُصدرت مؤخرًا لم تعد تزيد بشكل معنوي من حصة المساهمين من البيتكوين. لقد فشل نمو سعر البيتكوين في تعويض تأثير التخفيف المتزايد.

تسارع وتيرة التخفيف وتلاحقها لمعدلات التراكم

(المصدر: SaylorTracker)

تسارع معدل التخفيف. من 5 يناير إلى 26 يناير: زاد عدد الأسهم بعد التخفيف بنسبة 5.36%، وزاد احتياطي البيتكوين بنسبة 5.77%. على الرغم من أن إجمالي الحيازة لا يزال أعلى قليلاً من حجم التخفيف، إلا أن الفجوة تقلص بشكل حاد في الأسبوع الأخير. يتوافق توسع هذه الفجوة مع انخفاض قيمة mNAV، مما يدل على أن كفاءة النموذج تتراجع. إذا استمر سعر السهم أدنى من القيمة الصافية للأصول، فإن إصدار المزيد من الأسهم من الناحية الرياضية سيقلل من تعرض كل سهم للبيتكوين.

إذا استمر هذا الاتجاه، فسيغير بشكل جذري منطق استثمار ميكرو. السبب الرئيسي لشراء أسهم ميكرو هو: الحصول على تأثير رفع الرافعة وزيادة القيمة من خلال الأسهم، مقارنة بشراء البيتكوين مباشرة. إذا لم يعد محتوى البيتكوين لكل سهم ينمو أو حتى ينقص، فإن ميكرو ستفقد ميزتها النسبية على حيازة البيتكوين المباشرة. عندها قد يختار المستثمرون شراء البيتكوين مباشرة أو عبر صناديق البيتكوين ETF، بدلاً من تحمل مخاطر الشركة وتقلبات سعر السهم.

استراتيجية البيتكوين الخاصة بهم لا تزال تعتمد كليًا على دخول السوق المالية. خلال الـ 19 شهرًا الماضية، جمعت الشركة حوالي 18.56 مليار دولار من خلال إصدار الأسهم العادية، وأصدرت حوالي 226.6 مليون سهم. هذا الاتجاه استمر في التمديد، مع تراجع السوق، مما أدى إلى مزيد من التخفيف على حقوق الملكية. كما تعتمد الشركة بشكل متزايد على الأسهم الممتازة، التي تمنح المساهمين حقوق أولوية على المساهمين العاديين. على الرغم من أن إصدار الأسهم الممتازة يمكن أن يحافظ على شراء البيتكوين خلال فترات ضعف السوق، إلا أنه يزيد من الديون طويلة الأمد ويعقد الميزانية العمومية.

زيادة الاعتماد على الأسهم الممتازة ترفع المخاطر الهيكلية

(المصدر: ميكرو ستراتيجيا)

أطلقت ميكرو منتجات الأسهم الممتازة متعددة الطبقات مثل STRC وSTRK وSTRF وSTRD، التي تقدم عوائد عالية تتراوح بين 8-11% لجذب المستثمرين الباحثين عن دخل ثابت. إصدار هذه الأسهم الممتازة يوفر لميكرو بديلًا للتمويل عندما تكون أسعار الأسهم منخفضة. ومع ذلك، فإن الأسهم الممتازة بطبيعتها أدوات تمويل ذات طابع ديوني، وتتطلب دفع أرباح منتظمة. لا تدفع ميكرو هذه الأرباح من أرباح التشغيل، بل من خلال إصدار أوراق مالية جديدة، مما يخلق دائرة اعتماد متكررة.

هذه الدورة التمويلية تعمل بشكل جيد في سوق صاعدة، لكنها تحمل مخاطر كبيرة في السوق الهابطة. إذا استمر انخفاض سعر البيتكوين، فقد تنخفض أسعار أسهم ميكرو أكثر، وتصبح قيمة mNAV أكثر خصمًا، ويزداد تأثير التخفيف عند إصدار أسهم جديدة. وفي الوقت نفسه، لدفع أرباح الأسهم الممتازة، يجب على الشركة إصدار أوراق مالية إضافية، مما يزيد من التخفيف. وإذا استمرت هذه الدورة، فقد تؤدي إلى تدهور قيمة المساهمين بشكل حلزوني.

المشكلة الأخيرة في شراء ميكرو للبيتكوين ليست في الحجم أو التوقيت، بل في بنيتها. نظرًا لأن قيمة mNAV أقل من 1.0، فإن زيادة قيمة البيتكوين لكل سهم تقترب من الصفر، ويزداد التخفيف، ويزداد الاعتماد على السوق المالية، وتواجه الشركة تحديات غير مسبوقة في استراتيجيتها الأساسية. إلا إذا عادت أسعار الأسهم إلى فوق القيمة الاسمية، فإن تراكم البيتكوين المستمر قد يتحول من زيادة القيمة إلى تخفيفها. وحتى لو ارتفعت أسعار البيتكوين، فإن هذا التحول سيغير بشكل جذري من وضع المساهمين والمخاطر المرتبطة.

البيانات الحالية تظهر أن ميكرو لا تزال قادرة على شراء البيتكوين، لكن السؤال هو: هل ستتمكن من الاستمرار في ذلك دون الإضرار بقيمة المساهمين؟ والإجابة تتجه بشكل متزايد نحو النفي.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

سجلات الاستراتيجية تكبدت خسارة بقيمة 12.54 مليار دولار في الربع الأول مع هبوط البيتكوين إلى 68,000 دولار

سجّلت Strategy خسارة بقيمة 12.54 مليار دولار خلال الربع الأول من 2026، مع تراجع سعر بيتكوين من قرابة 87,000 دولار إلى 68,000 دولار خلال فترة الثلاثة أشهر.

GateNewsمنذ 25 د

أفادت Coinshares بتدفقات واردات للعملات المشفرة بقيمة 117.8 مليون دولار خلال الأسبوع الماضي، مع استمرار نموٍ متواصل لمدة خمسة أسابيع متتالية بينما يرتفع سعر البيتكوين

وفقاً لـ Coinshares، شهدت منتجات استثمار العملات الرقمية تدفقات واردة بقيمة 117.8 مليون دولار في الأسبوع الماضي، مسجلة خامس أسبوع متتالٍ من النمو الإيجابي. ودفعت التدفقات الواردة بشكل أساسي من قبل بيتكوين، التي سجلت 192.1 مليون دولار في تدفقات واردة، كما جمعت الآن ما مجموعه 4.2 مليار دولار في إجمالي التدفقات الواردة

GateNewsمنذ 1 س

يتوقَّع أن يصل بيتكوين إلى $85K في مايو باحتمالية 61% على Polymarket

بحسب Polymarket، من المتوقع أن يصل سعر Bitcoin إلى مستوى يتجاوز 85,000 دولار في مايو باحتمالية 61%، بينما من المتوقع أن يبقى Ethereum فوق 2,400 دولار باحتمالية 92%. وتُظهر بيانات سوق التنبؤات أن لدى المستثمرين توقعات متباينة، إذ تواجه BTC مخاطر هبوط محتملة تتمثل في الانخفاض إلى

GateNewsمنذ 1 س

يسعى لتجاوز حيازات بيتكوين البالغ عددها 15,000 بيتكوين بما يعادل 33.9 مليون دولار في عملية شراء

صرحت Strive, Inc. (NASDAQ: ASST)، وهي شركة مقرها دالاس شارك في تأسيسها Vivek Ramaswamy، يوم الاثنين بأن احتياطها من البيتكوين قد تجاوز عتبة 15,000 BTC، وذلك بعد شراء 444 بيتكوين إضافية بما يقارب 33.9 مليون دولار، وفقاً لمنشور الرئيس التنفيذي Matt Cole على X و

CryptoFrontierمنذ 1 س

3 عملات بديلة يتابعها المستثمرون الأذكياء — BTC وETH وSOL

يتصدر بيتكوين مع تدفقات قوية إلى الصناديق المتداولة (ETF) على مستوى المؤسسات، وازدياد الطلب من المستثمرين الخاضعين للتنظيم.

تكتسب إيثريوم قوة بفضل استخدامات البلوك تشين المتزايدة، والريادة في التمويل اللامركزي (DeFi)، واهتمام متنامٍ بصناديق ETF.

تجذب سولانا المستثمرين بفضل السرعة، ونمو منظومتها، وتوقعات محتملة بشأن صناديق ETF الفورية.

Crypto investo

CryptoNewsLandمنذ 5 س