يكتب هذا التقرير بواسطة Tiger Research، ومع دخول السوق في دورة هبوطية، تزداد الأصوات المشككة في سوق التشفير. السؤال الآن هو: هل دخلنا بالفعل في شتاء التشفير؟

النقاط الرئيسية

- يتبع شتاء العملات المشفرة الترتيب التالي: أحداث مهمة → انهيار الثقة → هجرة المواهب

- الشتاء السابق كان ناتجًا عن مشاكل داخلية؛ أما الآن فالتقلبات مدفوعة بعوامل خارجية؛ فهي ليست شتاءً ولا ربيعًا دافئًا.

- السوق بعد التنظيم ينقسم إلى ثلاثة مستويات: المناطق المنظمة، المناطق غير المنظمة، والبنية التحتية المشتركة؛ اختفت تأثيرات القطرات.

- أموال ETF تبقى في البيتكوين، ولن تخرج من المناطق المنظمة.

- الدورة الصاعدة القادمة تتطلب تطبيقات قاتلة وظروف اقتصادية مواتية.

1. كيف حدثت فترات الشتاء السابقة للعملات المشفرة؟

المصدر: Tiger Research

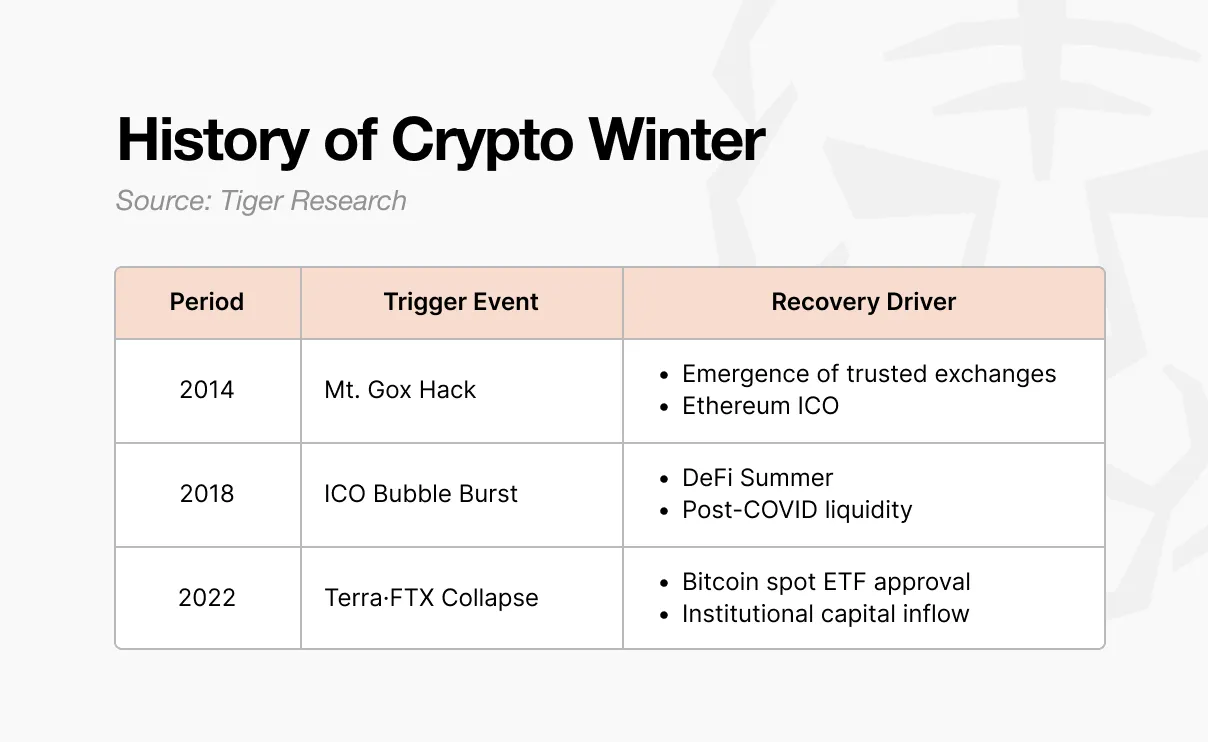

أول شتاء ظهر في عام 2014. حينها، كانت بورصة Mt. Gox تتعامل مع 70% من حجم تداول البيتكوين على مستوى العالم. هجوم إلكتروني أدى إلى اختفاء حوالي 850 ألف بيتكوين، مما أدى إلى انهيار الثقة في السوق. بعد ذلك، ظهرت بورصات جديدة ذات آليات رقابة وتدقيق داخلية، وبدأت الثقة تتعافى. كما دخلت Ethereum السوق عبر ICO، وفتحت آفاقًا جديدة للرؤية وطرق التمويل.

أدى هذا ICO إلى شرارة الدورة الصاعدة التالية. عندما أصبح بإمكان أي شخص إصدار رموز وجمع التمويل، ظهرت موجة الازدهار في 2017. جمعت العديد من المشاريع مئات الملايين من الدولارات بناءً على ورقة بيضاء فقط، لكن معظمها كان يفتقر إلى محتوى جوهري.

في 2018، أطلقت كوريا، الصين، والولايات المتحدة إجراءات تنظيمية، وانهارت الفقاعات، وبدأت دورة الشتاء الثانية. استمرت هذه الفترة حتى 2020. بعد جائحة كوفيد-19، تدفقت السيولة، وبدأت بروتوكولات التمويل اللامركزي (DeFi) مثل Uniswap وCompound وAave تجذب الانتباه، وعودت الأموال إلى السوق.

أما الشتاء الثالث فكان الأكثر قسوة. بعد انهيار Terra-Luna في 2022، أفلست Celsius وThree Arrows Capital وFTX تباعًا. لم يكن الأمر مجرد انخفاض في سعر العملة، بل كان صدمة للبنية التحتية الكاملة للصناعة. وفي يناير 2024، وافقت لجنة الأوراق المالية والبورصات الأمريكية (ETF) على صندوق تداول البيتكوين الفعلي (ETF)، تلاه تقليل نصف البيتكوين وإصدار سياسات داعمة للعملات المشفرة من ترامب، مما أدى إلى تدفق الأموال مجددًا إلى سوق التشفير.

2. نموذج شتاء التشفير: أحداث مهمة → انهيار الثقة → هجرة المواهب

هذه الثلاثة فترات تتبع نفس النموذج: أولاً حدث مهم، ثم انهيار الثقة، ثم هجرة المواهب.

كل شيء يبدأ دائمًا بأحداث مهمة. مثل هجوم Mt. Gox، إصلاحات تنظيم ICO، انهيار Terra-Luna، وإفلاس FTX. تختلف حجم وشكل كل حدث، لكن النتيجة واحدة: السوق يدخل حالة من الذعر.

الصدمة تنتشر بسرعة، مما يؤدي إلى انهيار الثقة. بدأ النقاش حول مستقبل التطوير يتراجع، وبدأ المطورون يتساءلون عما إذا كانت التشفير تقنية ذات قيمة حقيقية. تلاشى جو التعاون بين المطورين، وبدأوا يتهمون بعضهم البعض، ويتبادلون اللوم.

الشكوك تؤدي إلى هجرة المواهب. بدأ المبدعون الذين أحدثوا ديناميكيات جديدة في مجال البلوكشين يتشككون. في 2014، انتقلوا إلى التكنولوجيا المالية والشركات الكبرى. في 2018، توجهوا إلى المؤسسات المالية والذكاء الاصطناعي. هجروا بحثًا عن أماكن أكثر أمانًا.

3. هل نحن الآن في شتاء التشفير؟

نموذج شتاء التشفير السابق لا يزال مرئيًا اليوم.

- إصدار Meme coin من ترامب: ارتفع قيمته إلى 27 مليار دولار في يوم واحد، ثم هبط بنسبة 90%.

- حدث تصفية 10.11: أعلنت أمريكا فرض رسوم جمركية بنسبة 100% على البضائع الصينية، مما أدى إلى أكبر تصفية على منصة Binance بقيمة 19 مليار دولار.

- انهيار الثقة: سادت حالة من الشك في الصناعة. تحول التركيز من تطوير منتجات جديدة إلى تبادل الاتهامات.

- ضغط هجرة المواهب: يتطور قطاع الذكاء الاصطناعي بسرعة، ومن المتوقع أن يحقق خروجًا أسرع وأكبر من التشفير.

ومع ذلك، من الصعب تصنيف هذه الفترة على أنها شتاء التشفير. فالفترات السابقة كانت غالبًا ناتجة عن مشاكل داخلية في الصناعة. هجمات Mt. Gox، فضائح ICO، إفلاس FTX، كلها أدت إلى فقدان الثقة في الصناعة.

لكن الوضع الآن مختلف.

تمت الموافقة على ETF وبدأ سوق الارتفاع، بينما أدت السياسات الجمركية وأسعار الفائدة إلى هبوط السوق. العوامل الخارجية دفعت السوق للأعلى وللأسفل على حد سواء.

المصدر: Tiger Research

المبدعون لم يغادروا بعد.

الأصول الواقعية (RWA)، البورصات اللامركزية المستدامة (PerpDEX)، أسواق التوقعات، InfoFi، حماية الخصوصية. تظهر روايات جديدة باستمرار، وما زالت تخلق فرصًا. رغم أنها لم تهز السوق بالكامل مثل DeFi، إلا أنها لم تختفِ أيضًا. الصناعة لم تنهار؛ ما تغير هو البيئة الخارجية.

لم نخلق ربيعًا، لذلك لا وجود لشتاء.

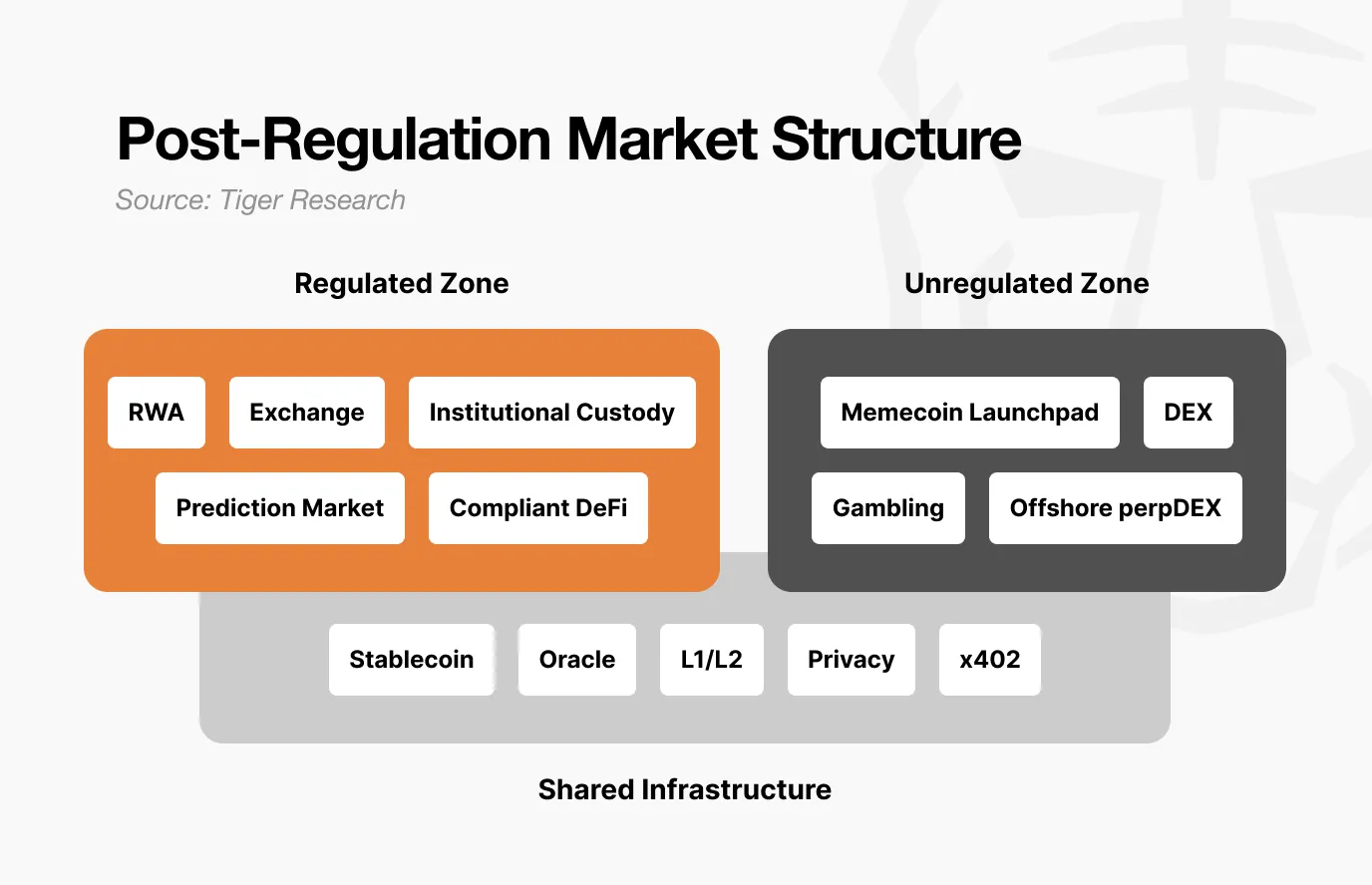

4. تغيّر هيكل السوق بعد التنظيم

وراء ذلك، يكمن تحول كبير في هيكل السوق نتيجة التنظيم. السوق الآن مقسم إلى ثلاثة مستويات: 1) المناطق المنظمة، 2) المناطق غير المنظمة، و3) البنية التحتية المشتركة.

المصدر: Tiger Research

المناطق المنظمة تشمل RWA الرمزية، البورصات، الحفظ المؤسسي، أسواق التوقعات، والامتثال في DeFi. تتطلب هذه المجالات تدقيقًا، وإفصاحًا عن المعلومات، وتحميها القوانين. النمو فيها بطيء، لكن حجم رأس المال كبير ومستقر.

لكن، بمجرد دخولك إلى المنطقة المنظمة، يصبح من الصعب تحقيق أرباح هائلة كما في السابق. تقل التقلبات، وتقتصر فرص الصعود، لكن أيضًا فرص الهبوط محدودة.

أما المناطق غير المنظمة، فستصبح أكثر مضاربة في المستقبل. الحد الأدنى للدخول منخفض، وسرعة التقلب عالية. ارتفاع 100 ضعف في يوم، وهبوط 90% في اليوم التالي، سيكون أكثر شيوعًا.

لكن، هذه المجالات ليست بلا معنى. الصناعات التي نشأت في المناطق غير المنظمة مليئة بالإبداع، وعندما تحصل على اعتراف، تنتقل إلى المناطق المنظمة. هكذا هو الحال مع DeFi، والآن يتبعها سوق التوقعات. إنها بمثابة ساحة تجريب. لكن الفواصل بين المناطق غير المنظمة والمناطق المنظمة ستبدأ في التلاشي تدريجيًا.

البنية التحتية المشتركة تشمل العملات المستقرة والأنظمة التنبئية. تُستخدم في المناطق المنظمة وغير المنظمة على حد سواء. المدفوعات عبر RWA المؤسساتية وPump.fun تستخدم USDC نفسه. توفر الأنظمة التنبئية بيانات للتحقق من سندات الرمزية وتسوية DEX المجهولة.

بعبارة أخرى، مع تباين السوق، تتغير تدفقات رأس المال أيضًا.

في الماضي، عندما كانت البيتكوين ترتفع، كانت العملات المشفرة الأخرى ترتفع أيضًا عبر تأثير القطرات. لكن الوضع الآن مختلف. رأس مال المؤسسات الذي يدخل السوق عبر ETF يبقى في البيتكوين، ولا يتجه إلى المناطق غير المنظمة. السيولة تبقى في الأماكن ذات القيمة المثبتة. ومع ذلك، لم تثبت بعد قيمة البيتكوين كأصل آمن مقارنة بالأصول ذات المخاطر.

5. شروط الدورة الصاعدة القادمة

المشاكل التنظيمية تتقدم نحو الحلول. المطورون لا زالوا يبنون. إذن، تبقى مسألتان.

أولاً، يجب أن تظهر تطبيقات قاتلة جديدة في المناطق غير المنظمة. يجب أن تخلق قيمة غير مسبوقة، مثل “صيف DeFi” في 2020. الوكيلات الذكية، InfoFi، والتواصل على السلسلة كلها مرشحة، لكن حجمها لا يكفي لدفع السوق بأكملها. نحتاج إلى إعادة إثبات نتائج التجارب في المناطق غير المنظمة ودخولها إلى مراحل التنظيم. لقد حققت DeFi ذلك، وسوق التوقعات الآن يسير على نفس النهج.

ثانيًا، البيئة الاقتصادية الكلية حاسمة. حتى لو تم حل المشاكل التنظيمية، وبدأ المطورون في البناء، وتطورت البنية التحتية، فإن عدم دعم البيئة الاقتصادية الكلية سيحد من النمو. في 2020، مع إطلاق السيولة بعد جائحة كوفيد-19، شهد سوق DeFi نموًا هائلًا. وفي 2024، بعد الموافقة على ETF، جاء الارتفاع متزامنًا مع توقعات خفض الفائدة. بغض النظر عن أداء صناعة التشفير، فهي لا تسيطر على أسعار الفائدة والسيولة. لكي يُعترف بهذه الصناعة، يجب أن تتحسن الظروف الاقتصادية الكلية.

السيناريو السابق، حيث تتزامن أسعار جميع العملات المشفرة في دورة صعود، لن يتكرر على الأرجح. لأن السوق أصبح أكثر تباينًا. المناطق المنظمة تنمو بشكل ثابت، والمناطق غير المنظمة تتقلب بشكل كبير.

الدورة الصاعدة القادمة ستأتي، لكن ليس الجميع سيستفيد منها.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.