المؤلف: جاي، PANews

النظريات المؤامرة غالبًا ما تكون أكثر انتشارًا من الحقيقة، وهذا ينطبق أيضًا على عالم التشفير.

خصوصًا في فترات استقرار الأسعار وقلق السوق. عندما يتكرر تذبذب البيتكوين تحت مستوى ٧٠ ألف دولار، وعندما تواجه كل جلسة تداول في الأسهم الأمريكية ضغط بيع غريب في الساعة العاشرة صباحًا، لا مفر من أن يشك المستثمرون في وجود يد غامضة تتحكم في السوق.

مع دخول Jane Street في نزاعات قانونية مع Terraform Labs واتهامات صارمة من سوق التشفير، حدثت ظاهرة غريبة: اختفى مشهد “الضغط على السوق في الساعة العاشرة” بدقة كأنها ساعة.

هذه الشركة، التي تتخذ من نيويورك مقرًا لها وتشتهر بخوارزميات التداول عالية التردد والتواضع، هي بالضبط أحد المشاركين المصرح لهم في أكبر صناديق البيتكوين الفورية مثل BlackRock و Fidelity (AP).

على وسائل التواصل الاجتماعي، تم تصنيف Jane Street على أنها القاتل المجهول الذي يختبئ في ظلال الخوارزميات ويضغط على السوق في الوقت المحدد يوميًا.

بعد تحليل منهجي، اكتشفت PANews أن Jane Street ليست هي الجاني الحقيقي وراء انخفاض سعر البيتكوين، لكنها أصبحت بالتأكيد هدفًا لنقل القلق في السوق. فهي كبش فداء قوي وغامض ومناسب تمامًا لأداء دور “الخصم”.

وسائل التواصل الاجتماعي تثير النار، وJane Street تُتهم بأنها “اليد الخفية وراء ضغط الساعة العاشرة”

بدأت القصة بملاحظة عادية جدًا.

من نوفمبر 2025، اكتشف المتداولون الحاذقون أنه في وقت معين بعد افتتاح سوق الأسهم الأمريكية، وهو حوالي الساعة العاشرة صباحًا بالتوقيت الشرقي، يتعرض صندوق البيتكوين الفوري لضغط بيع كبير غير معتاد. وأطلق على هذه الظاهرة اسم “استراتيجية ضغط الساعة العاشرة”.

لكن، هذا ليس تصحيحًا عاديًا. عادةً، يتجمع البيع خلال نصف ساعة بعد الافتتاح، بسرعة يخترق عمق السيولة في ذلك الوقت، ويؤدي إلى تصفية متتالية للمراكز ذات الرافعة المالية. ينخفض السعر بشكل مروع ويصل إلى أدنى مستوى خلال اليوم، ثم يبدأ في الاستقرار تدريجيًا.

هذا التوقيت الدقيق والمتكرر جعل المشاركين في السوق يشمون رائحة الخوارزمية.

أشار Milk Road إلى أن الأساس المنطقي وراء هذا الأسلوب هو استغلال ضعف السيولة في بداية افتتاح سوق الأسهم الأمريكية، لخلق انهيار سعري يقلل من تكلفة جمع السيولة لاحقًا. يُعرف هذا السلوك في الأسواق المالية التقليدية باسم “تخفيض سعر التداول”، ويهدف إلى الاستفادة من هشاشة الهيكل السوقي لتحقيق أرباح.

وفي فبراير 2026، اشتعلت شرارة نظريات المؤامرة أكثر.

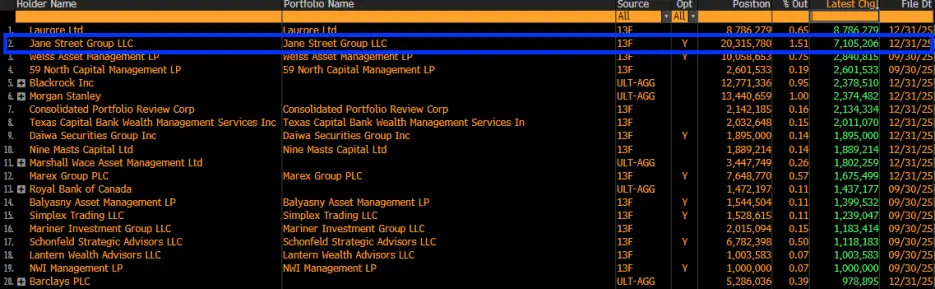

تظهر تقارير 13F التي قدمتها Jane Street أنها زادت بشكل كبير من حيازتها لأكثر من 7.1 مليون سهم من صندوق البيتكوين الفوري IBIT في الربع الرابع من 2025، ليصل إجمالي الحيازة إلى 20.315 مليون سهم، بقيمة تقارب 790 مليون دولار.

عند صدور البيانات، اشتعلت وسائل التواصل: إذا كانت Jane Street تجمع البيتكوين بكميات كبيرة، فهل ضغط الساعة العاشرة هو فقط لخفض تكلفة بناء المركز؟

يبدو أن سلسلة من المنطق تتشكل: الدافع (جمع السيولة) + الوسيلة (الخوارزمية) = الجاني (Jane Street).

لكن، قال Louis LaValle، المدير التنفيذي لشركة Frontier Investments، بموقف بارد: أن الكشف عن 13F باعتباره مجرد “تراكم للشراء” هو فهم خاطئ جوهري لنموذج عمل السوق.

كون Jane Street أحد أكبر مزودي السيولة وAP (المشارك المصرح) لصندوق IBIT، فإن حيازتها من وحدات الصناديق ربما تكون لأغراض موازنة مراكز الخيارات أو تنفيذ استراتيجيات التحوط، وليس مجرد مضاربة أحادية الجانب.

اختفاء الاستراتيجية تحت وطأة الدعاوى القضائية، وتأثير التنظيم يردع خوارزميات الضغط

إذا كانت بيانات 13F مجرد سوء فهم من السوق، فإن الظواهر التالية تضيف أدلة واقعية لهذه النقاشات.

في 24 فبراير، رفع Todd Snyder، المفلس من قبل Terraform Labs، دعوى قضائية ضد Jane Street، متهمًا إياها باستخدام قناة اتصال خاصة مع أحد موظفي Terraform السابق Bryce Pratt، قبل ساعات من انهيار نظام Terra في مايو 2022، لبيع مراكزها بدقة، وهو ما يُشتبه في أنه insider trading وتلاعب بالسوق.

وفي ذات الوقت تقريبًا، واجهت Jane Street اتهامات من هيئة الأوراق المالية الهندية (SEBI) بالتلاعب بمؤشر BANKNIFTY، وغرامة قدرها 550 مليون دولار.

أضاءت الأضواء القانونية فجأة.

والأغرب من ذلك، بعد الإعلان عن الدعاوى القضائية ضد Jane Street، تراجع ضغط البيع في الساعة العاشرة صباحًا بشكل ملحوظ أو اختفى تمامًا.

من الصعب تفسير ذلك بالمصادفة.

تعتقد PANews أنه في مجال الهندسة المالية، عندما يتم التعرف على استراتيجية تداول على نطاق واسع أو يُثار حولها شكوك تنظيمية، فإن هامش الربح (Alpha) يتراجع بسرعة. زيادة المخاطر التنظيمية تدفع الخوارزميات إلى التقييد الذاتي، وتحول من “الربح الطموح” إلى “الامتثال وتجنب المخاطر”، مما قد يؤدي مباشرة إلى تآكل نمط الضغط المحدد.

اختفاء ظاهرة ضغط الساعة العاشرة يدل على وجودها سابقًا، وارتباطها الوثيق بالضغوط التنظيمية. لكن، هل يثبت أنها استراتيجية حصرية لـ Jane Street؟

الجواب لا يزال غامضًا، لكن يمكن التأكد على الأقل من شيء واحد: عندما تراقب الهيئات التنظيمية عمليات السوق الداخلية للمزودين السيولة، فإن بعض التصرفات التي تقع في المنطقة الرمادية قد تتوقف بسبب ضغط الامتثال.

ضغط الساعة العاشرة يتعارض مع منطق عمل السوق، والنظريات المؤامرة قد تكون غير مقبولة

على الرغم من أن المجتمع يميل إلى نسب انخفاض الأسعار إلى جهة واحدة، إلا أن نظريات المؤامرة التي تتهم Jane Street بـ"الضغط المتعمد على سعر البيتكوين" لا تقوى في نظر المعارضين.

قدم Keone Hon، أحد مؤسسي شركة Jump Trading، وJulio Moreno، مدير أبحاث CryptoQuant، ردودًا تقنية قوية على ذلك.

قال Keone Hon إن البيع على المكشوف لصندوق IBIT من الصعب أن يضغط بشكل أحادي على سعر البيتكوين.

رغم أن سعر IBIT مرتبط بالبيتكوين، إلا أن جوهره يظل سوقًا ثانويًا للأسهم. إذا انخفض سعر IBIT بشكل كبير، فإن المشاركين في السوق (AP والمستغلون) سيتدخلون بسرعة، بشراء الحصص منخفضة السعر واسترداد البيتكوين من السوق الأولي لتسوية الفارق. هذه الآلية تضمن أن IBIT لا يمكن أن ينخفض بشكل مستقل عن سعر السوق الفوري.

أما Julio Moreno فيرى أن عمليات Jane Street لا تختلف عن أي صندوق “Delta neutral”.

“المزودون الكبار الحقيقيون للسوق لا يراهنون على الاتجاه”، وفقًا لـ Xin Song، المدير التنفيذي لشركة GSR Markets، أحد أكبر مزودي السيولة في التشفير، في مقابلة مع PANews.

بالطبع، بالنسبة للمزودين مثل Jane Street، تحمل المخاطر الاتجاهية أمر خطير جدًا، وهم يسعون لتحقيق توازن “صافي التعرض للمخاطر يساوي صفر”.

عندما تعمل Jane Street كمشارك مصرح لتوفير السيولة لصندوق IBIT، فهي تواجه مخاطر مخزون متغيرة باستمرار. إذا اشترى العملاء بكميات كبيرة، فإن Jane Street كالبائع تحتاج إلى الاحتفاظ بمركز قصير. ولتحوط هذا المركز، عادةً ما تشتري البيتكوين في السوق الفوري أو العقود الآجلة. يُعرف هذا بـ “التحوط الديناميكي”.

وفي هذا النموذج، مصدر أرباح Jane Street ليس من ارتفاع أو انخفاض السعر، بل من:

- **فرق السعر: **الربح من شراء بسعر أدنى وبيع بسعر أعلى؛

- **استراتيجية الفائدة على التمويل: **شراء صندوق البيتكوين الفوري وبيع العقود الآجلة في بورصة CME، لتحقيق أرباح من الفرق (Basis Trade).

على الرغم من أن هاتين الاستراتيجيتين تتضمن عمليات بيع كثيرة، إلا أنهما تتطلبان عمليات شراء مقابلة، ويُفترض أن يكون تأثير السوق على السعر محايدًا نظريًا.

كما نشر المحلل الكلي Alex Krüger بيانات ترد على ذلك، حيث أن عائد صندوق IBIT من الساعة 10 إلى 10:30 صباحًا بالتوقيت الشرقي منذ 1 يناير هو 0.9%.

تعتقد PANews أن من المنظور الكمي، أن ضغط الساعة العاشرة هو على الأرجح نتيجة لتقلبات السوق في بداية افتتاح السوق الأمريكية، مما يثير طلبات تحوط واسعة النطاق. نظرًا لأن سيولة IBIT تكون في حالة إعادة هيكلة في بداية السوق، فإن هذا الطلب على التحوط يتضخم ليصبح سلوكًا تلاعبًا سعريًا.

وفي الواقع، فإن أصول وخصوم Jane Street ضخمة جدًا، وإذا انهار سعر البيتكوين بسبب تلاعبها، فإن الأصول والمراكز المشتقة التي تمتلكها والتي تقدر بمليارات الدولارات ستواجه مخاطر سيولة عالية جدًا ومخاطر طرف مقابل.

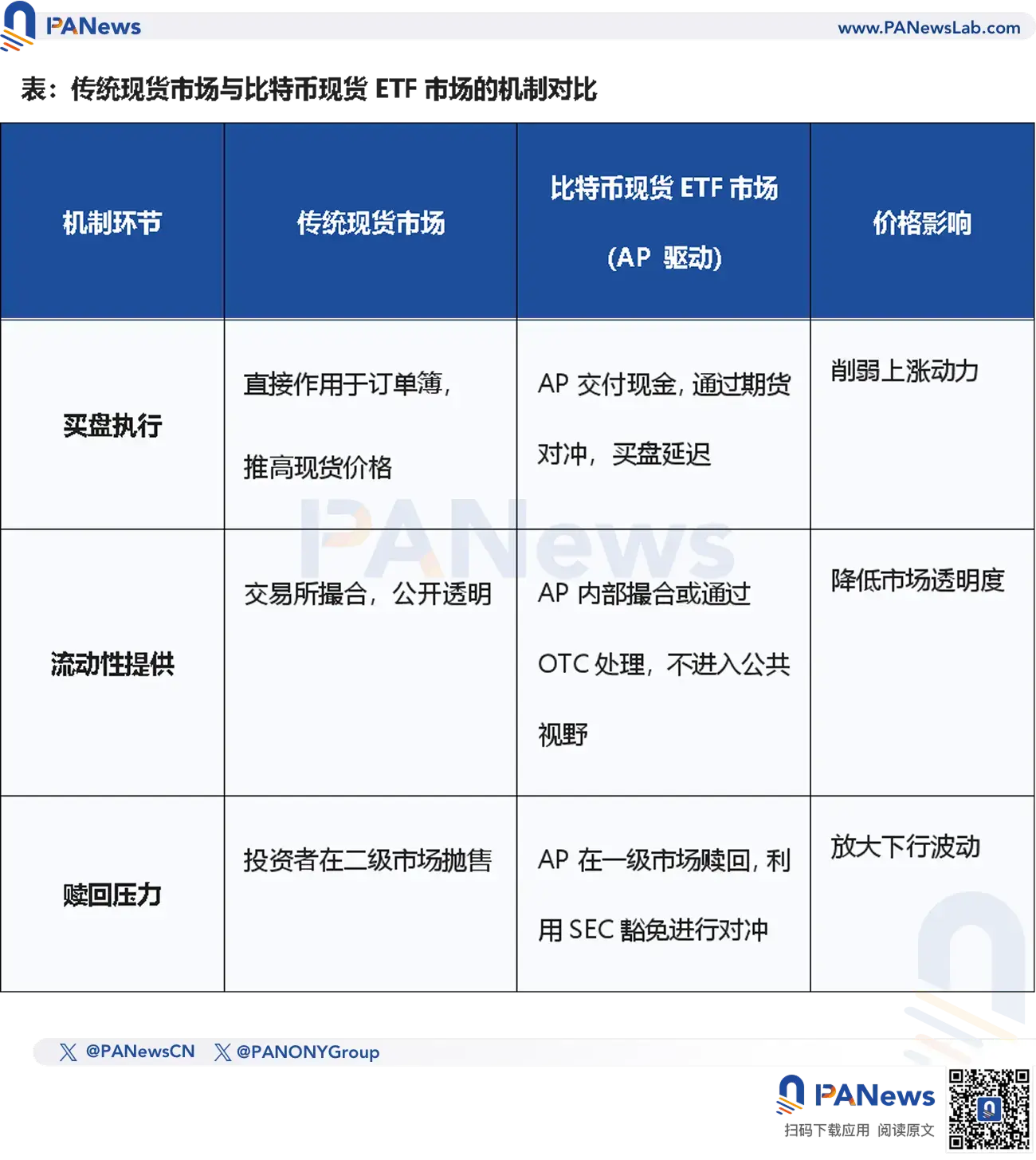

آلية اكتشاف سعر صندوق البيتكوين الفوري تواجه مشكلة هيكلية

على الرغم من أن النظريات المؤامرة تم نفيها من قبل الخبراء التقنيين، إلا أن Jeff Park، مدير CIO في ProCap، يرى أن جذر المشكلة يكمن في آلية AP (المشارك المصرح) الحالية لصندوق البيتكوين الفوري.

المفتاح الذي يجعل لـ AP تأثير كبير على السعر هو وضعها القانوني الخاص. بصفتها AP، تتمتع Jane Street وغيرها من المؤسسات بامتيازات لا يملكها المتداولون العاديون تحت إشراف هيئة الأوراق المالية الأمريكية (SEC):

- إعفاءات من قواعد البيع على المكشوف: أثناء أداء مهام السوق، غالبًا لا تكون مقيدة بقواعد البيع على المكشوف التقليدية. هذا يعني أنها يمكن أن تبيع وحدات الصناديق بدون اقتراض البيتكوين، وتستخدم العقود الآجلة للتحوط بدلاً من شراء البيتكوين الفوري؛

- نموذج “النقدي”: معظم صناديق البيتكوين الفورية تستخدم حاليًا نمط “إنشاء/استرداد نقدي”، وهو مختلف تمامًا عن النمط “الفعلي” (مثل صناديق الذهب).

وأشار Jeff Park إلى أن آلية AP قد تضعف وظيفة اكتشاف السعر في سوق البيتكوين الفوري.

والمشكلة الأعمق تتعلق بنمط “النقدي” نفسه. فمعظم البيتكوين في يد الـ AP يقبع لفترة قصيرة جدًا، وغالبًا ما يكون “مقفلًا” في محافظ التبريد الخاصة بالمودعين. يعتقد PANews أن هذا “الحالة المقفلة” تقلل من المعروض المتداول، لكنها أيضًا تقطع الاتصال المباشر بين صندوق ETF والسوق الفوري.

وفي الحالة المثالية، ينبغي أن تنتقل طلبات ETF مباشرة إلى السوق الفوري. لكن وجود الـ APs يجعل عملية النقل هذه وسيطًا. غالبًا ما يستخدمون العقود الآجلة بدلاً من شراء البيتكوين الفوري مباشرةً للتحوط.

والنتيجة أن، رغم أن تدفقات الأموال إلى الصناديق تظهر كصافي تدفقات، إلا أن الطلب الحقيقي في السوق الفوري لا يعكس ذلك بشكل متزامن.

تعتقد PANews أنه عندما تستخدم الـ APs مثل Jane Street إعفاءات البيع على المكشوف للتحوط عبر العقود الآجلة، فهي في الواقع “تخلق” طلبًا على البيتكوين. وهذا يؤدي إلى أن تدفقات الصناديق إلى الصناديق قد لا تتحول بشكل متساوٍ إلى ارتفاع سعر البيتكوين في السوق الفوري، مما يخلق ضغطًا مرنًا على السعر بشكل موضوعي.

هذا الاختلال الهيكلي يخلق مفارقة: كلما زاد حجم الصناديق، زادت السيطرة على عملية اكتشاف السعر في البيتكوين، ويظل هذا التحكم مركزيًا في عدد قليل من الـ APs، وJane Street واحدة من هذه المحاور.

الصناعة الكمية قد تكون الحد الأعلى للسوق الصاعد؟

“الكمية لا تموت، والانخفاض لا يتوقف.”

انتشرت على وسائل التواصل الاجتماعي وجهة النظر القائلة بأن “الصناعة الكمية” تضغط على ارتفاع سوق الأسهم الأمريكية، حتى أن شركة Hedge Fund الأم لـ DeepSeek، وهي شركة Fantom، تُتهم بأنها تستخدم أدوات خوارزمية “تسحق” السوق في السوق الثانوية، بينما يُقال إنها تستخدم تقنيات الذكاء الاصطناعي المتقدمة “للفوز” في النماذج، لكن هذه الآراء غالبًا ما تكون مجرد تعبير عن المشاعر.

يُطرح سؤال عميق: هل الاستثمار الكمي هو “تطور حضاري” للسوق، أم هو “الضغط غير المرئي” الذي يعيق نمو السوق؟

حاليًا، تشكل التداولات الآلية (بما في ذلك التداول عالي التردد، والتنفيذ الخوارزمي، والتحوط الكمي) أكثر من 70% من السوق الأمريكية. بالمقابل، فإن السوق الصينية (A-shares) التي لا تزال في مراحلها الأولى، شهدت قفزات من حوالي 5% إلى 25-30% خلال العقد الماضي.

والأكثر إثارة للدهشة هو نتائج كبار المتداولين.

على عكس الاعتقاد السائد، على الرغم من أن نسبة التداول الكمي وعوائد المؤسسات الكبرى تتزايد سنويًا، إلا أن مؤشر S&P 500 ارتفع بنسبة 260% خلال العقد الماضي، بينما ارتفع مؤشر CSI 300 بنحو 60%.

وهذا يوضح أن نمو المؤسسات الكمية والعلاقة مع استقرار السوق ليست علاقة حياة أو موت.

بدلاً من القول إن الكمية قيدت ارتفاع السوق، يمكن القول إنها غيرت بشكل عميق من وتيرة توزيع الثروة. في سوق الأسهم الأمريكية، أدت الكمية إلى “تحول صناعي”؛ وفي السوق الصينية، ربما لا تزال في مرحلة الألم؛ أما في سوق التشفير، فإن عمالقة الكمية يعيدون بناء سلطة التسعير من خلال أدوات هيكلية مثل آلية AP للصناديق المتداولة.

وما يُعرف بـ “شعور الضغط” هو في جوهره شعور بعدم القدرة عند المستثمرين التقليديين في مواجهة الخوارزميات عالية التردد والهندسة المالية المعقدة. الكمية لن تختفي، بل ستصبح جزءًا من تنفس السوق.

بالنسبة لمستثمري التشفير، من الأفضل تتبع تطور آليات الصناديق المتداولة (ETFs) بدلاً من البحث عن “الشرير”. فهم آلية عمل “آلة التشفير في وول ستريت” هو درس أساسي لكل مستثمر.

النظريات المؤامرة دائمًا أكثر انتشارًا من الحقيقة، لأنها بسيطة ومباشرة وتلبي المشاعر، لكن السوق الحقيقي أكثر تعقيدًا وأقل إثارة.

العدو الحقيقي، ربما، ليس مؤسسة واحدة، بل هو تجاهلنا للآليات المعقدة ورغبتنا في إجابات بسيطة.