فرض الضرائب على العملات المستقرة - العملات المستقرة وضريبة القيمة المضافة

المؤلف: كريستوف جي ويرزيجرز، إيرفينغ أو، وجيس تشينج

مقدمة

يُنظر إلى الحياد على نطاق واسع على أنه مبدأ أساسي من مبادئ تصميم قانون الضرائب الجيد. باختصار، يجب أن يبقى النظام الضريبي محايدا بحيث تكون القرارات الاقتصادية مبنية على المصالح الاقتصادية وغيرها من العوامل غير الضريبية ولا تتأثر بالعوامل الضريبية.

في حين أن الأنظمة الضريبية يمكن أن تكون أدوات فعالة لتحقيق أهداف السياسة بما يتجاوز الضرائب، فإن معظم الولايات القضائية قد اعتمدت حتى الآن ضرائبها على المعاملات التي تنطوي على أصول مشفرة على أساس محايد.

وبموجب هذا النهج لفرض الضرائب على المعاملات التي تنطوي على أصول مشفرة، يتعين على السلطات القضائية الاعتماد على المبادئ الأولى في تشريعاتها الضريبية المحلية للحفاظ على الحياد التقريبي مع المعاملات أو الأنشطة الروتينية المماثلة. يتطلب هذا النهج فهمًا مناسبًا للحقائق على أساس كل حالة على حدة، وهي ليست مهمة سهلة نظرًا لطبيعة الأصول المشفرة وتنوعها وطرق العمل الفريدة لصناعة العملات المشفرة. ومما يزيد الأمر تعقيدًا التطور السريع للتكنولوجيا الأساسية وانتشارها العالمي المتأصل خارج أي ولاية قضائية واحدة. وتوجد تحديات مماثلة في المجالات القانونية والتنظيمية الأخرى، بما في ذلك تلك التي تهدف إلى ابتكار أساليب تنظيمية وإشرافية قوية للأصول المشفرة ومعالجتها الإحصائية.

العملة المستقرة هي أصل مشفر مصمم للحفاظ على قيمة مستقرة بالنسبة إلى أصل محدد أو مجموعة أصول معينة، مثل العملة السيادية (صندوق النقد الدولي، 2021، 41؛ هيئة الرقابة المالية، 2020، 5). وبهذه الطريقة، يهدفون إلى معالجة مشكلة تقلب أسعار الأصول المشفرة؛ فتقلب الأسعار غالبًا ما يجعل هذه الأصول غير مناسبة كمخزن للقيمة، وهو أحد العقبات الرئيسية التي تحول دون استخدامها على نطاق أوسع كوسيلة للدفع. ونظرًا لاحتمال اعتماد العملات المستقرة على نطاق أوسع، هناك ما يبرر إجراء دراسة أكثر تعمقًا لمعاملتها الضريبية والتحديات المرتبطة بها.

تجادل هذه الورقة بأنه حتى إذا ثبت أن العملات المستقرة أكثر استقرارًا من حيث القيمة من الأشكال الأخرى من الأصول المشفرة ، فلا يمكن استخدامها كوسيلة للدفع ولا يمكن قبولها دون قدر أكبر من اليقين الضريبي والحياد مما هو عليه الحال حاليًا. بالإضافة إلى ذلك ، فإن عدم التطابق في المعاملة الضريبية بين الولايات القضائية يخلق أيضًا فرصًا للمراجحة وإساءة الاستخدام ، مما يتطلب تعاونًا وتنسيقًا دوليًا أكبر وأشمل لمعالجة هذه القضايا. أخيرًا ، ما إذا كانت قيمة عملة مستقرة معينة تقدر أو تنخفض ، يجب توضيح المعاملة الضريبية ، حيث يحتاج دافعو الضرائب والإدارات الضريبية إلى تحديد المعاملة الضريبية المناسبة للمكاسب والخسائر.

هذه المقالة مقسمة إلى أربعة أجزاء. يقدم الجزء الأول بشكل أساسي الوضع العام للعملات المستقرة، بما في ذلك تصنيف الأنواع المعروفة من العملات المستقرة المتداولة؛ ويناقش الجزء الثاني القضايا المتعلقة بضريبة القيمة المضافة (VAT) الخاصة بالعملات المستقرة؛ ويتناول الجزء الثالث النقاط الرئيسية. ضريبة الدخل على معاملات العملات المستقرة وقضايا ضريبة الأرباح الرأسمالية. تعتمد المناقشة على الممارسات الوطنية التمثيلية، ولكنها لا تحدد الممارسات أو الأساليب الوطنية الحالية بالتفصيل، ولا تغطي جميع قضايا ضريبة القيمة المضافة أو ضريبة الدخل التي قد تنشأ عن التداول في العملات المستقرة، لأن ذلك سيكون خارج نطاق هذه المقالة.

1. نظرة عامة على العملات المستقرة وتصنيفها

تتمتع الأصول المشفرة بالعديد من المزايا ، بما في ذلك الأمان المشفر من خلال التشفير ، مما قد يجعلها مفيدة لأغراض الدفع. ومع ذلك، فإن تقلب أسعار الأصول المشفرة يقلل بشدة من قيمتها التطبيقية المحتملة كوسيلة للتبادل ووسيلة للدفع (صندوق النقد الدولي، 2020). ظهرت العملات المستقرة كفئة فرعية من الأصول المشفرة لمعالجة هذه المشكلة، على سبيل المثال من خلال مواءمة قيمتها مع أصل آخر أكثر استقرارًا (مثل الدولار الأمريكي أو المعادن الثمينة أو حتى أصول مشفرة أخرى) أو مجموعات أصول أخرى (مثل سلة السلع). ارتباط القيمة أو “ربط” (ربط). تحاول جميع العملات المستقرة المتداولة اليوم تقريبًا التخفيف من تقلب الأسعار من خلال نوع من آلية الربط.

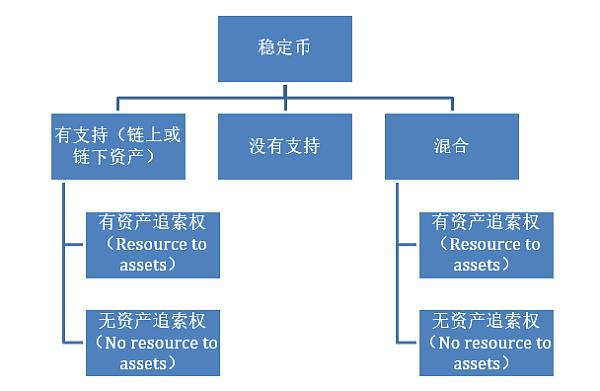

من المهم جدًا التمييز بين مفهومي “الربط” و"الدعم"، ويعتمد الفرق بين الاثنين أيضًا على طبيعة مطالبة حامل العملة على مصدر العملة المستقرة (طبيعة المطالبة). يتطلب الأول فقط ربط قيمة العملة المستقرة بقيمة الأصل الأساسي أو مجموعة الأصول (على سبيل المثال، مطالبة جهة الإصدار باستردادها بالقيمة الاسمية بالدولار الأمريكي)، ولكن الأخير يتضمن أيضًا حجزًا من قبل جهة إصدار العملة المستقرة ( أو طرف ثالث يعمل نيابة عن المُصدر) تجنيب الأصول، بما في ذلك فهم أن العملات المستقرة لها مطالبات معينة (على سبيل المثال، التعهد أو استخدام مجموعات من الأوراق المالية الحكومية قصيرة الأجل) على هذه الأصول الأساسية، حيث يمكن النظر إليها على أنها يعني دعم مثل هذا الربط . يعد هذا التمييز مهمًا لأن بعض العملات المستقرة قد تكون مرتبطة بشكل صريح بقيمة الأصل أو مجموعة الأصول، لكن حامليها يفتقرون إلى أي إحساس قانوني واضح باستخدام أي أصل معين في حد ذاته.

يمكن التمييز بين العملات المستقرة بشكل أكبر وفقًا لنوع الأصل المرجعي المرتبط بها، إما على السلسلة (أي أصل مشفر آخر) أو خارج السلسلة (مثل العملة التقليدية أو السلعة)، ويمكن دعم العملة المستقرة بأكثر من عملة واحدة. دعم الأصول. على سبيل المثال، Tether (الصادرة عن شركة Tether Limited، التي ادعت في الأصل أن كل رمز مميز كان مدعومًا بدولار أمريكي واحد)، TrueUSD (منصة TrustToken)، USD يتم ربط كل من Coin (اتحاد Center، وهو شراكة بين Circle وCoinbase) وGemini Dollar (بورصة Gemini) بالدولار الأمريكي، على الأقل من حيث القيمة المزعومة، واحد لواحد مع أصول أساسية مختلفة. يعد PAX Gold (الصادر عن شركة Paxos Trust) مثالًا آخر على عملة مستقرة مع أصل مرجعي خارج السلسلة (معدن ثمين). يتم وصف كل رمز على أنه “قابل للتحويل” و"مدعوم" بأوقية واحدة من الذهب الخاص بتسليم البضائع في لندن المخزن في منشأة قبو متخصصة في لندن. يتطلب مثل هذا الدعم خارج السلسلة حتمًا درجة معينة من المركزية، على سبيل المثال، رعاية الأصول الأساسية من قبل أمناء الحفظ، مما يمكن القول إنه يقلل من مزايا اللامركزية للأصول المشفرة المستندة إلى دفتر الأستاذ الموزع. في المجال التقني، هناك أيضًا بعض العملات المستقرة التي تدعي أن قيمتها مرتبطة أو مدعومة بأصول مشفرة مختلفة، ويدعي بعضها أنها لا مركزية تمامًا، أي أن الأصول المشفرة الأساسية تتم إدارتها بواسطة نظام عقد ذكي، بدلاً من تدار من قبل كيان مركزي. يعمل Dai ، على سبيل المثال ، على بروتوكول Maker اللامركزي ويسعى إلى الحفاظ على قيمة ثابتة باستخدام ethereum. ومع ذلك ، يمكن أن يختلف نموذج التشغيل الدقيق (وكذلك الطبيعة القانونية لآلية الدعم) لمختلف العملات المستقرة بشكل كبير.

من الناحية النظرية على الأقل، يمكن أن تكون العملات المستقرة غير مدعومة بالأصول الأساسية ولا تزال تحقق مستوى معينًا من استقرار الأسعار. مثال على هذه العملة المستقرة هو kUSD الخاص بشركة Kowala، والتي تدعي أنها تحافظ على عرضها لأعلى أو لأسفل بناءً على الخوارزميات والمعلومات المقدمة من “Oracles” القائمة على السوق، أو واجهات البيانات بين blockchain وبيانات السوق ذات الصلة، وبالتالي الحفاظ على ربطها بالدولار. تعتمد هذه العملة المستقرة على سياسة “نقدية” خوارزمية بالكامل تنظم العرض بالرجوع إلى قيمة العملة المرتبطة بها، أي أنه عندما يصبح العرض منخفضًا جدًا، يصدر البروتوكول الخوارزمي عملات مستقرة جديدة، ولكن عندما يصبح الطلب منخفضًا جدًا ، يقلل البروتوكول الخوارزمي من المعروض (“يحترق”)، مما يضمن بقاء سعر العملة المستقرة ضمن نطاق مقبول من قيمتها المربوطة. بالطبع، هناك مواقف أكثر تعقيدًا، مثل العملات المستقرة، والمعروفة عمومًا باسم “العملات المستقرة الهجينة” (Hybrid Stablecoins)، والتي تجمع بين آليات الدعم والبروتوكولات الخوارزمية لتقليل التقلبات.

كما ذكرنا سابقًا ، من المهم إدراك أن حاملي العملة المستقرة المربوطة بأصل معين لا يمتلكون بالضرورة ملكية هذا الأصل المعين. على العكس من ذلك، يمكن ربط العملات المستقرة بقيمة أصل واحد ولكن مدعومة بأصل آخر. على سبيل المثال ، يتم ربط قيمة SGA (Saga) المستقرة بسلة العملات التي تكمن وراء قيمة حقوق السحب الخاصة لصندوق النقد الدولي ، لكن العملة المستقرة مدعومة باحتياطيات من العملات والأصول المختلفة ، بما في ذلك العملات المشفرة. لذلك ، يمكن لأولئك الذين يختارون استرداد العملة المستقرة الحصول على المكافئ الاقتصادي للأصل الذي ترتبط به العملة ، ولكن ليس بالضرورة الأصل نفسه. بالمعنى الضيق، يمكن تقسيم العملات المستقرة إلى نوعين: مع أو بدون اللجوء إلى الأصل الأساسي.

إذا تمكنت جهة إصدار العملة المستقرة من جعل سعر العملة المستقرة الخاصة بها مستقرًا وخصائص شبكة مستخدمين واسعة النطاق، ويتم الترويج لها من خلال السمعة وتأثير السوق للجمعية الداعمة لترتيب العملة المستقرة - مثل مشروع Facebook Diem (Libra سابقًا) - فإن هذه العملة المستقرة ستكون مناسبة تمامًا الأغراض الاقتصادية كوسيلة للتبادل وتخزين القيمة. ويمكن أن تكون بمثابة وسيلة أكثر كفاءة لتسوية معاملات الدفع بالتجزئة، وخاصة في الولايات القضائية التي تعاني من عملات شديدة التقلب، أو يمكن أن تقلل من تكلفة المدفوعات عبر الحدود، أو تمكين المدفوعات عبر الحدود بين الولايات القضائية التي تفتقر حاليا إلى البنية التحتية للمدفوعات المترابطة الفعالة (صندوق النقد الدولي ، 2020 ، 14). ولكن في الوقت نفسه، يمكن أيضًا استخدام هذه العملات المستقرة كأدوات مالية للمضاربة من قبل المستثمرين الذين يرغبون في تحمل المخاطر ومحاولة الاستفادة من التقلبات في قيمة العملات المستقرة. وبالتالي فإن التحدي الآن هو تحديد المكان الذي تتناسب فيه العملات المستقرة مع الهيكل القانوني الحالي، بما في ذلك من منظور ضريبي (Cheng, 2020). استجاب المنظمون لارتفاع العملات المستقرة بعدة طرق، وقد تنطبق العديد من الأطر التنظيمية الحالية على عملات محددة (على سبيل المثال، تنص المبادئ التوجيهية لهيئة الإشراف على السوق المالية السويسرية بشأن العملات المستقرة بموجب القانون التنظيمي السويسري على أنه بالنسبة لعملات محددة، وغسل الأموال، قد يكون تداول الأوراق المالية ، والخدمات المصرفية ، وإدارة الأموال ، والإشراف على البنية التحتية المالية ذات صلة). لهذه الأغراض التنظيمية ، قد يتداخل النطاق التنظيمي للعملات المستقرة. قد يتم وضع ترتيبات محددة للعملات المستقرة تحت لوائح تنظيمية مختلفة وتطبيقها في وقت واحد، ولكن قانون الضرائب يتطلب تصنيفًا واحدًا أو أساسيًا لتحديد معاملة عملة معينة - وبعبارة أخرى، لا يمكن وضع معاملة العملات المستقرة إلا تحت قانون ضريبي واحد بموجب التصنيف والنظام.

2. معاملة ضريبة القيمة المضافة للعملة المستقرة

ضريبة القيمة المضافة والعملة

لا تفرض الغالبية العظمى من أنظمة ضريبة القيمة المضافة ضرائب منفصلة على الأموال المدفوعة في توريد السلع أو الخدمات، فهي تفعل ذلك عمومًا (في كثير من الأحيان ضمنيًا) عن طريق التعامل مع هذه الإمدادات النقدية على أنها “خارج النطاق” أو عن طريق استبعادها صراحةً من “العرض”. تنفيذها خارج التعريف. ويرجع ذلك إلى أن العملة، من الناحية النظرية، ليست استهلاكًا في حد ذاتها، ولكنها مقياس لنفقات الاستهلاك، حيث يتم تحديد ضريبة القيمة المضافة المتعلقة بتوريد السلع أو الخدمات (بخلاف العملة). ولذلك، فإن توفير الأموال كوسيلة للتبادل ووسيلة للدفع مقابل السلع والخدمات لا يشكل معاملة منفصلة خاضعة للضريبة لأغراض ضريبة القيمة المضافة. ومن الناحية العملية، يتمتع هذا النوع من النهج أيضًا بميزة تقليل التعقيد الضريبي وتجنب الازدواج الضريبي على معاملة واحدة.

من ناحية أخرى ، عادةً ما يُعتبر تبادل العملة بعملة أخرى ، أي صرف العملات ، توريداً لأغراض ضريبة القيمة المضافة ، ولكن حتى ذلك الحين سيتم إعفاؤه بشكل عام من ضريبة القيمة المضافة. إن استبعاد مثل هذه المعاملات من قاعدة الضريبة الانتقائية له ما يبرره ، لأنه في معاملات صرف العملات لا يوجد استهلاك ، فقط تبادل وسيلة تبادل بأخرى ، أو استثمار بحت. هذه الإعفاءات مهمة أيضًا لتسهيل المدفوعات الخالية من المتاعب ، لأنها تتجنب الصعوبة العملية لتحديد المسؤولية الضريبية وضريبة القيمة المضافة القابلة للخصم على أساس كل معاملة على حدة.

إن النظر إلى عرض النقود على أنه عرض معفى من الضرائب وليس توريدًا (أو توريدًا خارج النطاق) لا يخلو من عواقب. في حين لا توجد ضريبة مستحقة الدفع في كلتا الحالتين، في حالة الإمدادات المعفاة، يعتمد استحقاق دافعي الضرائب في الإعفاءات الضريبية للمدخلات على مقدار الأموال التي يقدمها، وعندما يعتبر المعروض النقدي ضمن النطاق، فإنهم عادة لا يتأثرون بهذه الطريقة عندما يتم توفيرها خارجيا. من منظور الامتثال، تتطلب الولايات القضائية عمومًا الإبلاغ عن التوريدات المعفاة بشكل منفصل في إقرار ضريبة القيمة المضافة، في حين لا يلزم الإبلاغ عن التوريدات خارج النطاق على الإطلاق.

أخيرًا، تجدر الإشارة أيضًا إلى أن ضريبة القيمة المضافة لا يتم فرضها فقط عند استخدام العملة كوسيلة للتبادل أو الحصول عليها كاستثمار. على سبيل المثال، إذا كانت العملة الموردة عملة معدنية أو قابلة للتحصيل، فإنها تخضع للضريبة لأن العملة نفسها لها قيمة جوهرية وبالتالي تخضع لضريبة القيمة المضافة كتوريد للسلع.

الاتجاهات في معاملة ضريبة القيمة المضافة لطرق الدفع الرقمية غير التقليدية

يبدو أن السلطات القضائية التي تفرض ضريبة القيمة المضافة ترغب بشكل متزايد في التعامل مع بعض وسائل الدفع الرقمية غير التقليدية كعملة لأغراض ضريبة القيمة المضافة ، على الرغم من أنها ليست عملة ولا تتمتع بوضع المناقصة القانونية (IMF 2020، 11-12).

في قضية Skatterverket ضد David Hedqvist C-264/14 (Hedqvist) ، تبنت محكمة العدل في الاتحاد الأوروبي تفسيرًا هادفًا للمادة 135 (1) (هـ) من توجيه ضريبة القيمة المضافة للاتحاد الأوروبي ، التي تنص على أن ضريبة القيمة المضافة في الاتحاد الأوروبي للضرائب الأغراض ، تبادل العملات التقليدية لوحدات “العملات” غير التقليدية (أي العملات الأخرى غير تلك التي تتمتع بحالة مناقصة قانونية في بلد واحد أو أكثر) مقابل اختلاف القيمة (أو العكس) هي معاملة مالية معفاة من ضريبة القيمة المضافة. ومع ذلك ، أوضحت المحكمة أن مثل هذه المعاملة الخالية من ضريبة القيمة المضافة يجب أن تنطبق فقط على “العملة” غير التقليدية التي (1) تم قبولها من قبل الطرفين كبديل للعملة ذات الوضع القانوني ؛ (2) لا يوجد غرض آخر .

وجدت محكمة العدل التابعة للاتحاد الأوروبي أن فرض ضريبة القيمة المضافة على معاملات الصرف هذه (في هذه الحالة التي تنطوي على معاملة تبادل بين العملة التقليدية والبيتكوين) واجه نفس الصعوبات التي تواجهها بورصات العملات (التقليدية)، أي كيفية تحديد قيمة العملة. على أساس كل معاملة المبلغ الخاضع للضريبة ومبلغ ضريبة القيمة المضافة القابل للخصم. ولذلك، فإن عدم إعفاء معاملات الصرف التي تنطوي على عملات غير تقليدية مثل بيتكوين من شأنه أن يجعل الإعفاء من ضريبة القيمة المضافة غير فعال جزئيا. وفيما يتعلق بضريبة القيمة المضافة، تعتقد الدول الأعضاء في الاتحاد الأوروبي أن مثل هذه العملات غير التقليدية ينبغي اعتبارها أموالا، طالما أنها مقبولة ذاتيا من قبل جميع الأطراف كبديل للمال ولا تخدم بشكل موضوعي أي غرض آخر سوى وسيلة للدفع. . بينما تتعامل Hedqvist مع عمليات التبادل بين البيتكوين والعملات التقليدية، فإن حكم محكمة العدل الأوروبية يعني أيضًا أنه عندما يتم استخدام العملات غير التقليدية مثل البيتكوين في الاتحاد الأوروبي للحصول على السلع والخدمات، فإن العرض نفسه لا يلزم استخدامه في بنفس طريقة العملات التقليدية، وسيخضع ذلك لضريبة القيمة المضافة.

في عام 2017 ، عدلت أستراليا قانون ضريبة السلع والخدمات (GST) للنص على أنه عند استخدام العملة الرقمية للدفع مقابل سلع وخدمات أخرى ، فإن توريدها يتمتع بنفس معاملة ضريبة السلع والخدمات مثل المعروض النقدي ، أي أنه لا يتم استخدامه لضريبة السلع والخدمات أغراض.توريد. الغرض من تغيير القانون هو ضمان أن تعريف “العملة الرقمية” “تقريبًا له نفس خصائص العطاء القانوني الوطني”. من بين أشياء أخرى ، يجب ألا (1) العملة الرقمية مقومة بعملة أي بلد ؛ (2) لها قيمة تعتمد على أو مشتقة من قيمة أي شيء آخر ؛ أو (3) تمنح القبول أو التعليمات لتوفير حق في عنصر أو عناصر معينة ، ما لم يكن هذا الحق عرضيًا بحتًا لحيازته أو استخدامه كمقابل. يقف هذا النهج في تناقض صارخ مع حكم CJEU في Hedqvist ، والذي لم يحظر صراحةً وسائل الدفع الرقمية المقومة بالعملة الوطنية ، أو التي كانت قيمتها مشتقة من قيمة شيء آخر أو تعتمد عليها ، ولكنها تتطلب وسائل دفع رقمية أن تكون مقومة به ليس لها وظيفة موضوعية بخلاف كونها وسيلة للدفع. لذلك ، بموجب قانون الضرائب الأسترالي ، إذا كانت وسيلة الدفع الرقمية لا تفي بتعريف “العملة الرقمية” لأن قيمتها تعتمد على شيء آخر أو مشتقة منه ، فسيتم التعامل معها على أنها توريد خدمات مالية “ضريبة المدخلات” (أي معفى من ضريبة السلع والخدمات (GST) ، لا يُسمح عمومًا بإعفاءات ضريبة المدخلات).

وبالمثل، اعتبرت سنغافورة بحكم الواقع أن رموز الدفع الرقمية هي عملة لضريبة السلع والخدمات منذ 1 يناير 2020؛ أي أن المدفوعات برموز الدفع الرقمية لا يتم تبادلها بالعملات التقليدية أو العملات الافتراضية الأخرى معفاة من ضريبة السلع والخدمات. التعريف المقترح لـ “رموز الدفع الرقمية” في القسم الجديد 2أ من قانون ضريبة السلع والخدمات (قانون ضريبة السلع والخدمات) يشبه إلى حد كبير تعريف أستراليا “للعملة الرقمية”، مع وجود اختلافين ملحوظين. أولاً، يستبعد التعريف الرموز المميزة التي: (1) تمنح الحق في تلقي أو توجيه توفير السلع أو الخدمات؛ و(2) لم تعد تعمل كوسيلة للتبادل بعد استخدام الحق. وهذا أقل صرامة من نهج ضريبة السلع والخدمات الأسترالية، الذي يحظر على العملات الرقمية تقديم أي حق غير مشروط لتلقي أو توجيه توريد أي عنصر. ثانيًا، لا يمكن تصنيف العملات الرمزية بأي عملة، ولا يمكن ربطها بأي عملة من قبل مصدرها، في حين أن النهج الأسترالي لا يسمح بتصنيف الرموز المميزة بأي عملة، أو اشتقاقها أو الاعتماد على أي شيء لقيمتها. ومع ذلك، على الرغم من الصياغة التشريعية الواضحة، ذكرت هيئة الإيرادات الداخلية في سنغافورة (IRAS) في توجيهاتها الأخيرة بشأن الضرائب الإلكترونية أن “الرموز المميزة المرتبطة أو المدعومة بأي عملة ورقية أو سلة عملات أو سلع أو أصول أخرى” يجب اعتبارها مشتقات. ، والتي يشكل توريدها توريدًا خاليًا من ضريبة السلع والخدمات (GST) للخدمات المالية حتى لو تم استخدامها للدفع (IRAS 2022، الفقرة 5.7).

** ضريبة القيمة المضافة والعملات المستقرة **

كما ذكرنا سابقًا، فإن تقلب أسعار الأصول المشفرة بشكل عام يجعلها غير مناسبة كمخزن للقيمة ويعيق اعتمادها على نطاق واسع كوسيلة للدفع ووسيلة للتبادل. تم إنشاء العملات المستقرة لحل هذه المشكلة عن طريق ربط قيمتها بعملات أو أصول أخرى مستقرة نسبيًا. ومع ذلك، فإن آلية الربط تعني أن العملات المستقرة سيتم التعامل معها دائمًا على أنها مشتقات بدلاً من عملات بموجب النهجين الأسترالي والسنغافوري، لذلك سيتم إعفاء المعروض منها بدلاً من تجاهله بالكامل، مع آثار جوهرية وإدارية أو آثار امتثال لكلا طرفي المعاملة. تأثير. في حين أن نهج أستراليا أكثر تساهلاً من نهج محكمة الاتحاد الأوروبي تجاه الرموز المميزة التي لها أغراض إضافية غير استخدامها كوسيلة للدفع، فإن هذا لا يغير حقيقة أن العملات المستقرة ليست سوى فئة ولا يمكن اعتبارها عملات، لأنها مرتبطة حتمًا إلى أصول أو عملات أخرى لتحقيق الاستقرار.

على العكس من ذلك ، وفقًا لنهج محكمة العدل الأوروبية ، فإن آلية الربط - سواء كانت مرتبطة بالعملة أو بأصول أخرى - لا تستبعد في حد ذاتها إمكانية فرض ضريبة القيمة المضافة على العملة المستقرة كعملة ، بشرط أن يعتبر الطرفان بشكل شخصي العملة المستقرة كبديل للعملة ، ولا يكون للبضائع ، من الناحية الموضوعية ، أي غرض آخر إلا كوسيلة للدفع. بقدر ما يتعلق الأمر بالشرط السابق ، فإن استقرار العملة أو الرمز المميز يذهب إلى حد ما لدعم الافتراض بأن الأطراف من المرجح أن تستخدمها كبديل للمال. من ناحية أخرى ، نظرًا لأن عدم الاستقرار في حد ذاته لا يمنع العملات التقليدية من التعامل معها كأموال لأغراض ضريبة القيمة المضافة ، فلا ينبغي أن يكون استقرارها النسبي أمرًا حاسمًا في حد ذاته. صرامة الشرط الأخير - أن الرموز المميزة ليس لها أي غرض آخر غير كوسيلة للدفع - قد تمنع الرموز المميزة المختلطة ، بما في ذلك العملات المستقرة المختلطة ، والتي قد يكون لها أغراض موضوعية بخلاف كونها وسيلة للدفع.

** ربط و/أو اللجوء؟ **

في المذكرة التفسيرية لقانون التعديل الأسترالي ، يُعتقد أن قيمة العملة الرقمية ، مثل العملة التقليدية ، “يجب أن تأتي من تقييم السوق لقيمة العملة لتحقيق الغرض من التبادل ، على الرغم من عدم وجود قيمة جوهرية لها” . لذلك ، فإن ربط قيمة وسيلة الدفع الرقمية بقيمة أصل أو عملة أخرى من شأنه ، لأغراض ضريبة السلع والخدمات ، منع هذه الوحدة من التأهل كعملة رقمية واعتبارها أداة مشتقة ، يعتمد سعرها مباشرة على قيمة الأصول أو العملة الأساسية.

ومع ذلك، وبالنظر إلى أن العديد من العملات التقليدية تستخدم أيضًا، بحكم الأمر الواقع أو بحكم القانون، واحدة أو أكثر من العملات الرئيسية كمرتكزات لسعر الصرف، فليس من الواضح لماذا سيؤدي الارتباط بعملة تقليدية أو سلة من العملات التقليدية في حد ذاته إلى حرمان الوسائل الرقمية غير التقليدية تلقائيًا من أهلية الدفع ليتم معاملتها كعملة لأغراض ضريبة السلع والخدمات. علاوة على ذلك، فإن القياس بين العملات المستقرة والمشتقات ليس صحيحًا تمامًا. معظم المشتقات هي عقود مالية تنشئ حقوقًا والتزامات بين طرفين بناءً على قيمة الأصل أو العملة الأساسية في تاريخ محدد مسبقًا في المستقبل أو عند وقوع حدث محدد مسبقًا. في المقابل، فإن أي حقوق أو مطالبات لحاملي العملات المستقرة ضد جهة الإصدار أو غيرهم تكون مفتوحة، عند الطلب، ولا تتضمن تاريخًا أو حدثًا محددًا في المستقبل، بينما بالنسبة للعملات المستقرة الخوارزمية أو العملات المستقرة الخاصة برسوم سك العملات، نظرًا لعدم وجود أصول دعم ولا يمكن استبداله بأي أصول أخرى، يمكن لحامله فقط تقديم مطالبات غير مضمونة على المصدر. وبالمثل، فإن اللجوء إلى الأصول الأساسية، ولكن غير الواضح أو غير الموجود، بما في ذلك بسبب الافتقار إلى لوائح حماية المستهلك، لا توفر العملات المستقرة لحامليها أي مطالبة بالأصول، حتى لو تم استخدام هذه الأصول بطريقة ما. الحفاظ على قيمة العملة المستقرة، بغض النظر عن آليتها.

على العكس من ذلك، فإن العملة المستقرة المرتبطة بعملة سيادية تشبه إلى حد كبير السند الإذني القابل للتداول، أو الأوراق النقدية، أو الشيك السياحي. تتمتع بوضع العملة القانونية (أي أن الدائنين غير ملزمين بموجب القانون بقبول العملات المستقرة القابلة للاسترداد التي يقدمها المدينون). سداد الالتزامات النقدية ما لم ينص العقد على خلاف ذلك). حقيقة أن العملات المستقرة لا يتم إصدارها من قبل دول ذات سيادة (من خلال بنوكها المركزية) لا ينبغي أن تحدد ما إذا كان ينبغي معاملتها كأموال لأغراض ضريبة القيمة المضافة، على سبيل المثال، يتم إصدار وديعة مصرفية تمثل مطالبة على بنك تجاري بشكل خاص ولكن لا تزال تعامل كعملة . وبغض النظر عن ذلك، فإن اعتبار أنواع معينة من العملات الرقمية غير التقليدية الصادرة بشكل خاص كأموال لأغراض ضريبة القيمة المضافة أو ضريبة السلع والخدمات يعني ضمنيًا أن الإصدار من قبل دولة ذات سيادة ليس شرطًا أساسيًا. وبالمثل، فإن حقيقة أن السلطات القضائية تعتبر أنواعًا معينة من وسائل الدفع الرقمية دون حالة العطاء القانوني بمثابة أموال لأغراض ضريبة القيمة المضافة تعني أن حالة العطاء القانوني ليست شرطًا لاستخدامها الأساسي كوسيلة للتبادل ووسيلة للدفع. في الواقع، لا تفرض قوانين ضريبة القيمة المضافة عمومًا متطلبات العطاء القانوني على العناصر التي تعتبر أموالاً.

ومع ذلك، فإن العملات المستقرة المرتبطة بأصول أخرى غير العملات السيادية تثير مخاوف بشأن التهرب من ضريبة القيمة المضافة أو تجنبها، حيث أن المعروض من السلعة الأساسية قد يكون عرضًا خاضعًا للضريبة. إذا لم تكن الأطراف تنوي استخدام العملة المستقرة كوسيلة للتبادل، ولكن كمورد أو بديل للأصل الأساسي، فهناك خطر التهرب الضريبي طالما أن عرض الأصل الأساسي ليس خارج الحدود أو معفاة من الضرائب. وتتفاقم هذه المشكلة بسبب انخفاض الحواجز أمام الدخول لإنشاء وإصدار الرمز المميز، مما قد يسمح للأفراد بالتحايل على ضريبة القيمة المضافة على توريدات السلع الخاضعة للضريبة عن طريق إعادة تجميع المعاملات كإصدار ونقل رمزي. لا يزال الإطار التنظيمي للتكنولوجيا المالية في مراحله الأولى من التطوير، حيث أعربت العديد من الولايات القضائية عن الحاجة إلى تصميم لوائح تنظيمية حتى لا تعيق الابتكار وريادة الأعمال. ومع ذلك، فإن غياب التنظيم أو عدم اتساقه قد يزيد أيضًا من صعوبة قيام السلطات الضريبية برصد أي معاملات في الأصول الأساسية، أو حتى وجودها.

لذلك ، فإن شرط عدم ربط قيمة وحدة الدفع الرقمية بقيمة أي سلعة أخرى بموجب النهجين الأسترالي والسنغافوري يمكن تفسيره بشكل معقول على أنه وسيلة للتعامل مع هذا التسرب والتحايل المحتمل. لا يفرض نهج CJEU هذا المطلب ، ولكنه يركز بدلاً من ذلك على النية الشخصية لأطراف المعاملة وما إذا كان يتم استخدام الرمز المميز كبديل للمال. في حين أن اختبار النية الذاتية يسمح بالنظر في العوامل المختلفة ذات الصلة ككل دون استبعاد الرموز المميزة التي ترتبط قيمتها بأصول أخرى ، فقد يكون من الصعب التأكد من الناحية العملية ، مما قد يقلل من تحديد الضرائب لدافعي الضرائب والإدارات الضريبية.

مختلط

قد تحتوي الرموز المميزة على أكثر من خاصية وظيفية واحدة، مما يخلق تحديات إضافية للتصنيف لأغراض ضريبية وأغراض أخرى. تناول الاختبار الموضوعي لمحكمة العدل التابعة للاتحاد الأوروبي في قضية Hedqvist مسألة التهرب الضريبي وتجنبه، أي رفض منح مزايا شبيهة بالعملة من حيث ضريبة القيمة المضافة للرموز المميزة التي تخدم أي غرض آخر غير كوسيلة للتبادل (أي. رموز الدفع الخالصة). وبموجب هذا النهج، لن تعتبر العملات الرمزية من أي نوع آخر أموالاً لأغراض ضريبة القيمة المضافة، وستخضع إمداداتها عمومًا للضريبة ما لم تكن مشابهة بما يكفي للمعاملات المالية للتأهل للإعفاء الحالي.

ومع ذلك، فإن العديد من الرموز المميزة ذات الوظائف المضمنة الأخرى لديها القدرة على أن تصبح مقبولة على نطاق واسع كوسيلة للتبادل ووسائل الدفع. في هذا الصدد، يبدو أن الاختبار العرضي في أستراليا أقل صرامة من نهج الاتحاد الأوروبي، مما يسمح للرموز المميزة المصممة في المقام الأول كرموز دفع باعتبارها عملات رقمية طالما أن وظيفة عدم الدفع للعملة هي الغرض الأساسي من استخدامها كوسيلة التبادل يأتي مع الميزات. وكما هو موضح في المذكرة التوضيحية لمشروع قانون التعديل الأسترالي، فإن الغرض منه هو التأكد من أن “الوظائف الجانبية المشتركة في تشغيل العديد من العملات الرقمية، مثل تحديث دفاتر الأستاذ الموزعة لتأكيد المعاملات، لا تؤثر على وضع هذه العملات كعملات رقمية”. ".

يعد اختبار وسائل الدفع في تشريعات ضريبة السلع والخدمات في سنغافورة هو الأكثر تساهلاً بين الأساليب الثلاثة، مع عدم وجود قيود على مدى كون وظيفة عدم الدفع الخاصة بالرمز المختلط أساسية أو عرضية. وبدلاً من ذلك، يمكن استخدام الرموز المميزة كوسيلة للتبادل ووسائل الدفع بعد استنفاد مزايا أو حقوق عدم الدفع. ومع ذلك، فإن هذا النهج يمثل تحديات في رسم الخط الفاصل بين عرض النقود وعرض الرموز، حيث تستمر الرموز في الوجود كوسيلة للدفع حتى بعد استنفاد المنفعة أو الاستحقاق. يمكن توضيح ذلك من خلال الحقائق الواردة في المثال 2 من دليل الضرائب الإلكترونية لـ IRAS:

مثال - رموز الدفع الرقمية، المستخدمة لتلقي خدمات محددة ويمكن استخدامها كوسيلة للتبادل

StoreX هو رمز رقمي مصمم ليكون وسيلة دفع حصرية لشبكة تخزين الملفات الموزعة الخاصة بالشركة X. بموجب شروط العرض الأولي للعملة (ICO)، يمنح StoreX أصحابه حقًا دائمًا في مقدار محدد من مساحة تخزين الملفات. يمكن أيضًا استخدام الرمز المميز لدفع ثمن السلع والخدمات للتجار الآخرين على منصة الشركة X، حتى بعد ممارسة قدر معين من حقوق تخزين الملفات. سوف يكون StoreX مؤهلاً كرمز مميز للدفع الرقمي إذا تم استيفاء جميع الشروط الأخرى لرمز الدفع الرقمي.

في هذا المثال ، على الرغم من أن StoreX لديه أيضًا حقوق تخزين الملفات ، فإن الإصدار الأولي لـ StoreX من قبل الشركة X يعتبر عرضًا نقديًا لأنه لا يخضع لتحصيل الضرائب الانتقائية. بافتراض أن الرمز المميز له الحق فقط في تخزين الملفات ، فسيتم اعتبار الرمز المميز بمثابة شهادة منتج ، وستكون ضريبة السلع والخدمات مستحقة الدفع عند إصدار الشهادة. نظرًا لأن StoreX لديه وظيفة دفع ، فإنه يتم التعامل معه كعملة بدلاً من قسيمة ، ولا توجد ضرائب على خدمة تخزين الملفات المقدمة.