تنضح كعكة MEV من الغابة السوداء برائحة جذابة.

** كتب بواسطة: شياويو **

هناك دائمًا كنوز مغرية مخبأة في الغابة المظلمة. MEV (القيمة القصوى القابلة للاستخراج، الحد الأقصى للقيمة القابلة للاستخراج) تستخرج القيمة من المستخدمين على أساس أسبقية الحضور. بدءًا من مشكلات ازدحام الكتل الناجمة عن مزاد الغاز ذي الأولوية (PGA) إلى نقاط الضعف المحتملة بين المدققين ومنشئي الكتل، هناك مخاوف بشأن المشكلات العامة داخل النظام البيئي لإيثريوم.

AMM هو الرابط الأكثر مباشرة في عملية استخراج MEV. نظرًا للرؤية غير المسموح بها لتجمع الذاكرة، سيواجه مستخدمو DEX حتمًا خطر التعرض للهجوم من قبل روبوتات MEV. وفي الوقت نفسه، تلعب روبوتات المراجحة دورًا حيويًا في تحسين كفاءة اكتشاف الأسعار في AMM والأسواق.

**في هذا التقرير، نبدأ من تصنيف المركبات الكهربائية الرئيسية الشائعة في DEX ككل وحجم سوقها، ونؤسس فهمًا عامًا لمراحل تطوير المركبات الكهربائية العاملة بنظام DEX. قم بالتكبير باستخدام العدسة المكبرة وقم بتحليل حالة MEV من مستكشف الكتل. استكشف الحلول واتجاه تطوير MEV من خلال مقارنة وفهم خصائص MEV في DEXs المختلفة. **

نظرة سريعة——تطور DEX MEV

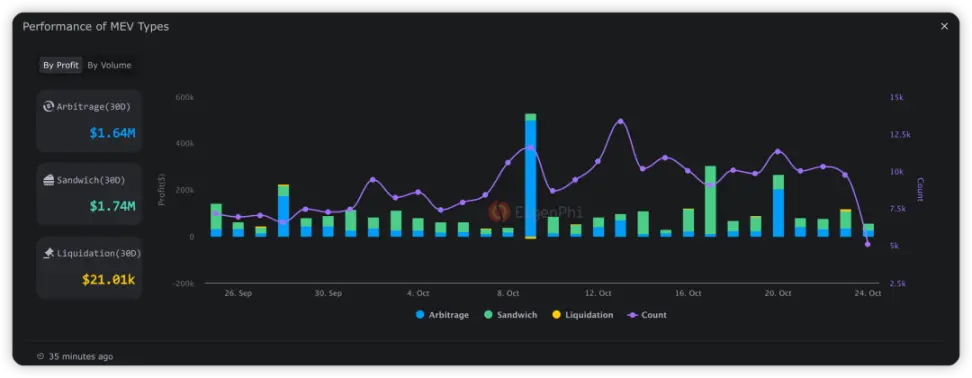

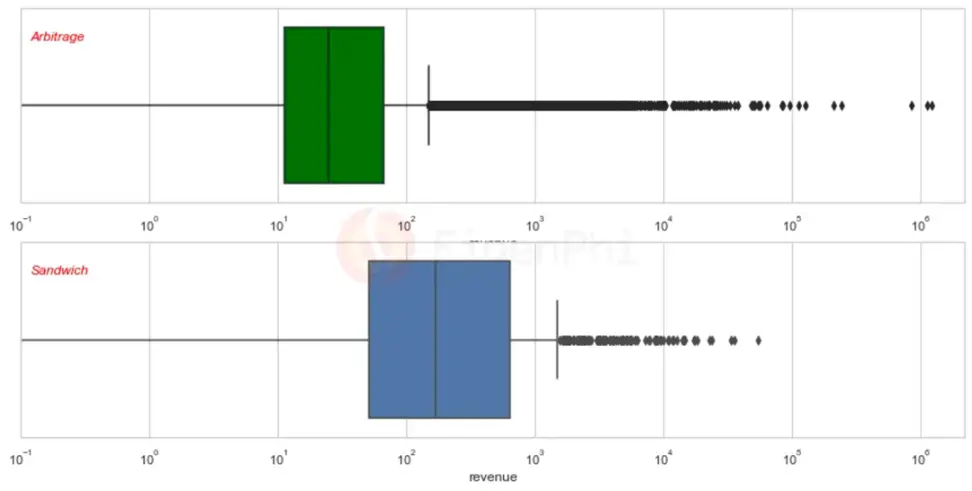

تنقسم DEX MEV بشكل أساسي إلى ثلاثة أنواع: ساندويتش، والمراجحة، والتصفية. وفقًا لبيانات من EigenPhi، في الثلاثين يومًا الماضية، حدثت MEV للمراجحة على Ethereum بقيمة 1.64 مليون دولار، وحدث هجوم الساندويتش MEV 1.74 مليون دولار، ووقعت MEV التصفية 21.01 ألف دولار. **يمكن ملاحظة أن المراجحة والساندويتش هما المصدران الرئيسيان لأرباح DEX MEV، حيث يمثلان 99.38%، وهما أيضًا محور هذا التقرير. **

أداء التصفية والساندويتش والمراجحة خلال الثلاثين يومًا الماضية، المصدر: EigenPhi

قبل المتابعة، دعنا نقدم بإيجاز مبادئ ثلاثة أنواع من هجمات MEV:

- هجوم الساندويتش: يقوم المهاجم بمراقبة المعاملات غير المؤكدة، ورشوة القائمين بالتعدين، وإدراج معاملاته الخاصة قبل وبعد المعاملة المستهدفة، وبالتالي التأثير على سعر المعاملة المستهدفة والاستفادة منها.

- المراجحة: في بيئة DEX، غالبًا ما تتضمن المراجحة استغلال فروق الأسعار بين منصات التداول المختلفة. نظرًا للطبيعة اللامركزية لـ DEX، قد تتأخر تحديثات الأسعار. يمكن للمحكمين تحقيق الأرباح عن طريق شراء أصل بسعر منخفض على منصة واحدة وبيع نفس الأصل بسعر مرتفع على منصة أخرى.

- التصفية: يتم تفعيل حدث التصفية عندما تنخفض قيمة ضمانات المقترض عن الحد الأدنى المحدد مسبقًا. عند هذه النقطة، تسمح الاتفاقية لأي شخص بتصفية الضمانات والدفع للدائنين على الفور. عندما يتم تشغيل خط التصفية، سيقوم روبوت التصفية بإدخال أمر التصفية بعده للحصول على الرسوم.

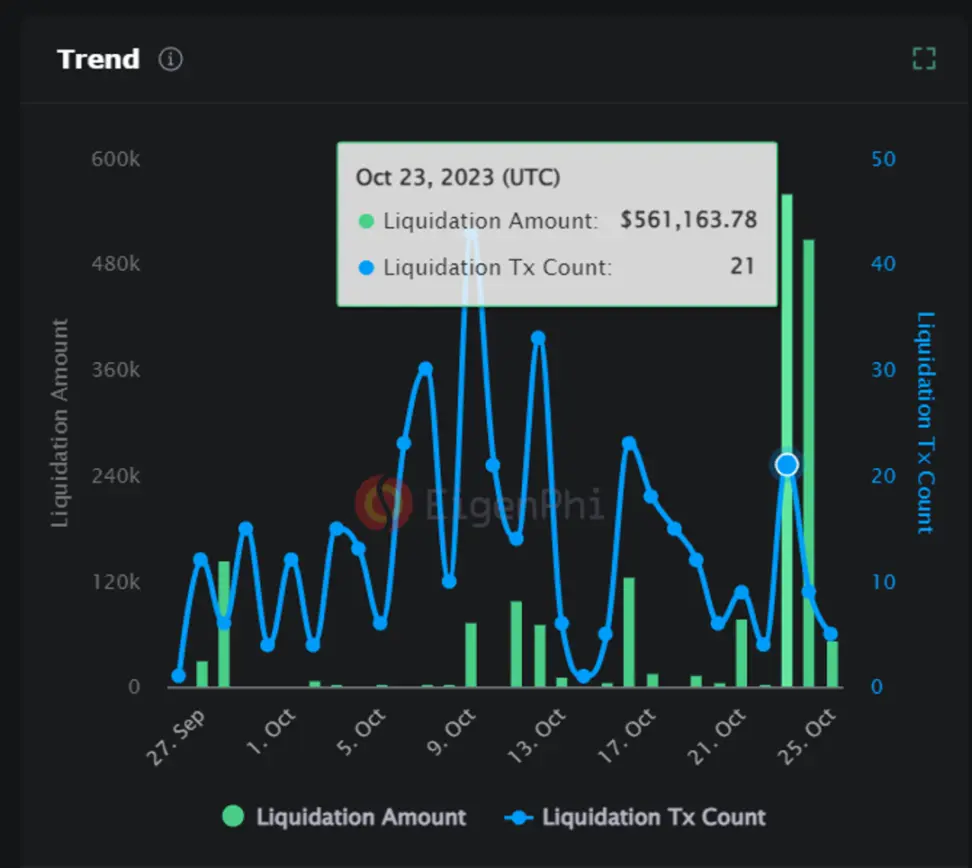

يمكن أن نرى من البيانات أن تصفية MEV لا تحدث بشكل متكرر، وعادةً ما تحدث هجمات التصفية واسعة النطاق في ظروف السوق القاسية، بدءًا من مبدأ الهجوم المتمثل في تصفية MEV، ليس من الصعب فهم ذلك. على سبيل المثال، نظرًا لارتفاع BTC بمقدار 10 نقاط يومي 23 و24 أكتوبر، وصل حجم تداول MEV المصفاة إلى 561 ألف دولار في ذلك اليوم، وهو أعلى بكثير مما كان عليه في الأوقات الأخرى.

حجم وحجم MEV المصفاة، المصدر: EigenPhi

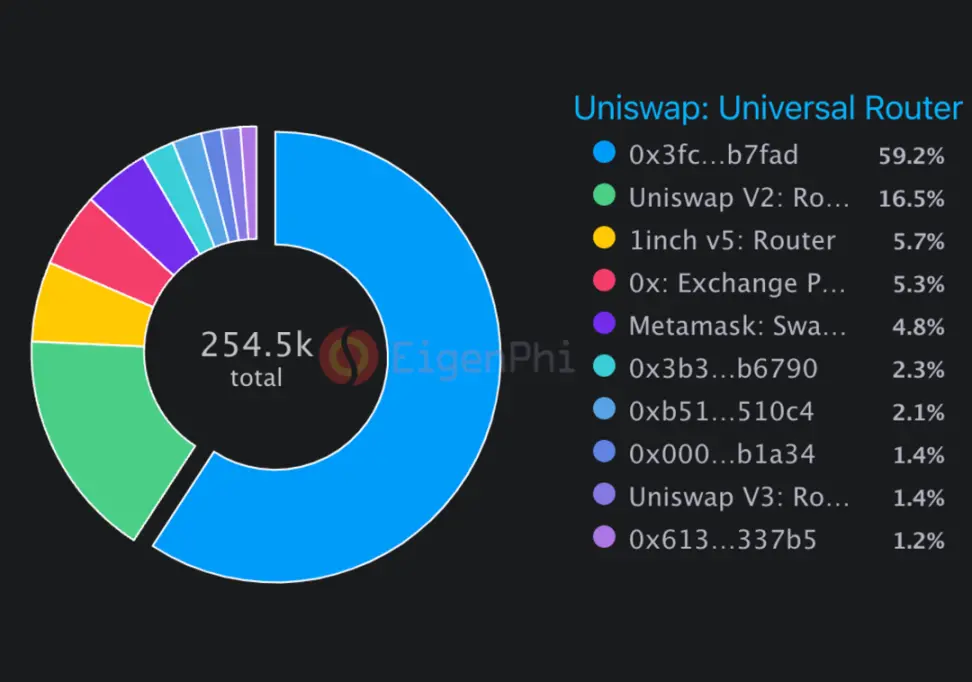

تحدث معظم هجمات الساندويتش في منصة DEX الرائدة، Uniswap، والتي تمثل حوالي 3/4 من حصة السوق. يتم متابعة ذلك عن كثب من قبل المجمعين. 1 بوصة الإصدار 5: التجميع و0x: يتم تقسيم التبادل بالتساوي، وهو ما يمثل 10% من إجمالي MEV. Metamask: يمثل Swap Router 4.8%.

يتم توزيع هجمات الساندويتش على طرق مختلفة، المصدر: EigenPhi

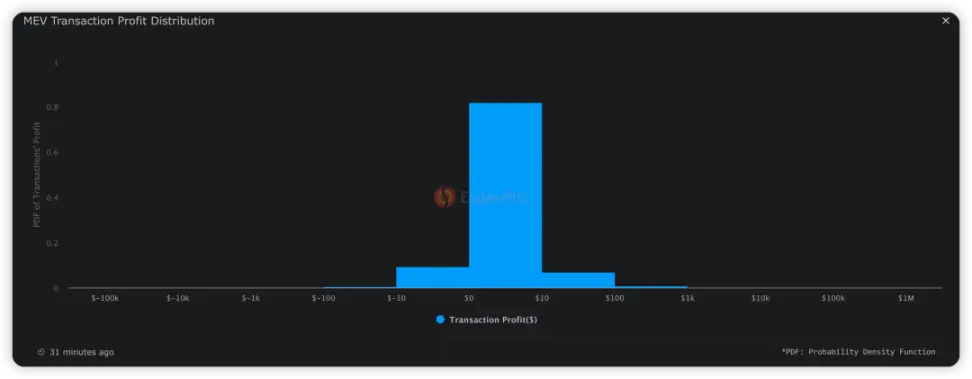

82.18% من مبلغ الربح الفردي يتراوح بين 0 إلى 10 دولارات، و6.84% من الربح الفردي يتراوح بين 10 إلى 100 دولار، و9.28% من الخسارة الفردية يتراوح بين 10 إلى 100 دولار.

توزيع أرباح MEV، المصدر: EigenPhi

نظرة ثاقبة للتفاصيل——حدوث MEV من مستكشف الكتل

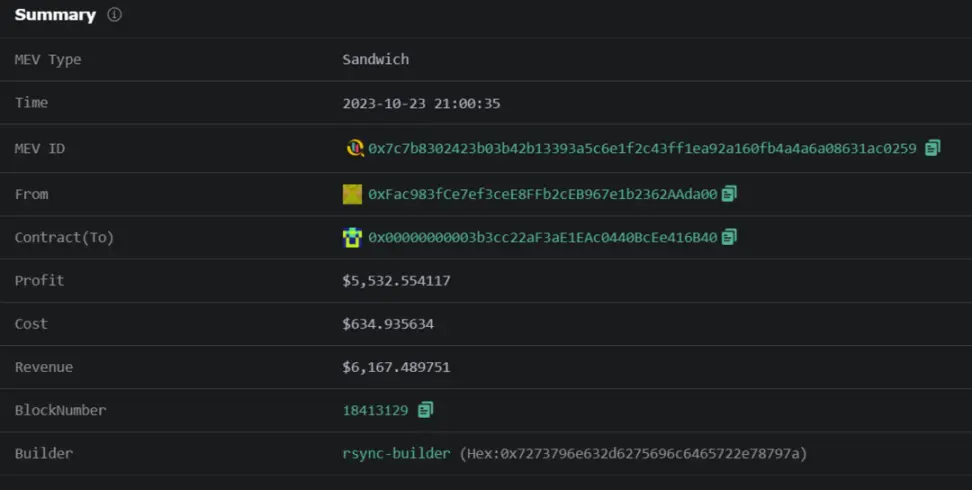

من أجل فهم عملية حدوث MEV وتوضيح حساب دخل روبوتات MEV، اخترنا هجوم ساندويتش حديث من موقع EigenPhi كمثال لشرح العملية الكاملة لهجمات MEV بالتفصيل. هذا هجوم ساندويتش وقع في 2023-10-23 21:00:35. أنفق المهاجم 634.93 دولارًا أمريكيًا، وحصل على 6167.48 دولارًا أمريكيًا، وحقق ربحًا قدره 5532.55 دولارًا أمريكيًا.

مثال على تفسير هجوم MEV، المصدر: EigenPhi

تنقسم عملية هجوم الساندويتش بأكملها إلى ثلاث خطوات: الجري الأمامي، والضحية، والجري الخلفي. تم ترتيب هذه المعاملات الثلاثة بشكل وثيق وتعبئتها في الكتلة 18413129. من أجل شرح كل خطوة بشكل أفضل، استخدمنا وظيفة Tag في Etherscan لوضع علامة على العناوين. تم وضع علامة على العنوان الصادر للضحية txn على أنه “ضحية”، وتم وضع علامة على عناوين التفاعل في التشغيل الأمامي والخلفي على أنها " الهجوم “”، والعلامات المتبقية تأتي من الإنترنت.

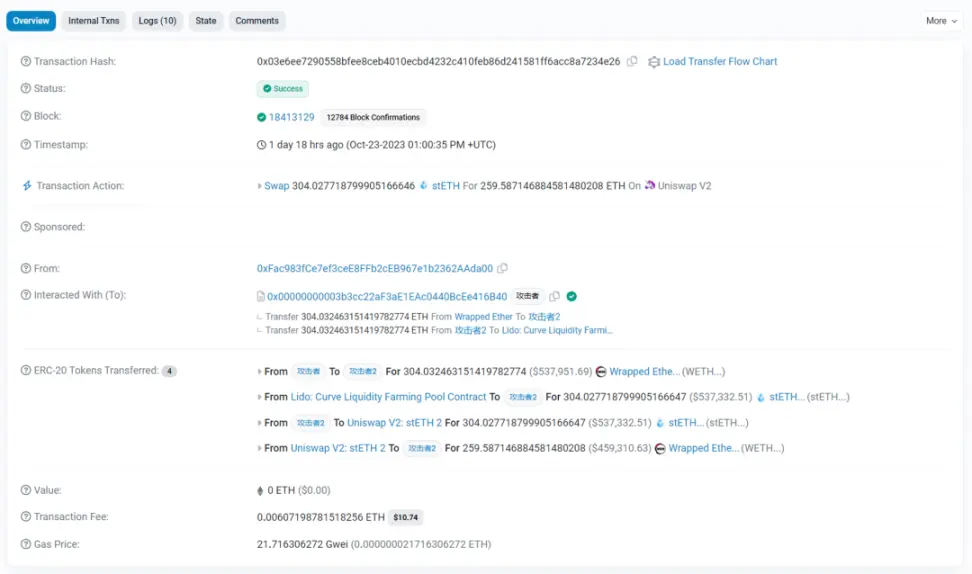

**التجربة الأمامية: اشتري قبل أن تشتري! **

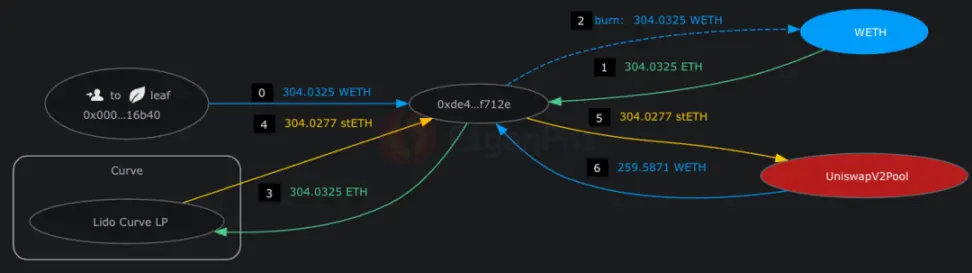

في المقدمة، قام المهاجم أولاً بنقل 304.03 WETH إلى المهاجم 2، وقام بتبادل 304.027 stETH من خلال حوض Lido Curve مع انزلاق منخفض للغاية. ثم تم استبدال stETH مقابل 259.59 WETH في مجمع Uniswap V2: stETH 2، مما تسبب في تحول في السيولة. (يوجد 56000 ETH وstETH في مجمع Lido)

معاملة التشغيل الأمامي، المصدر: Etherscan

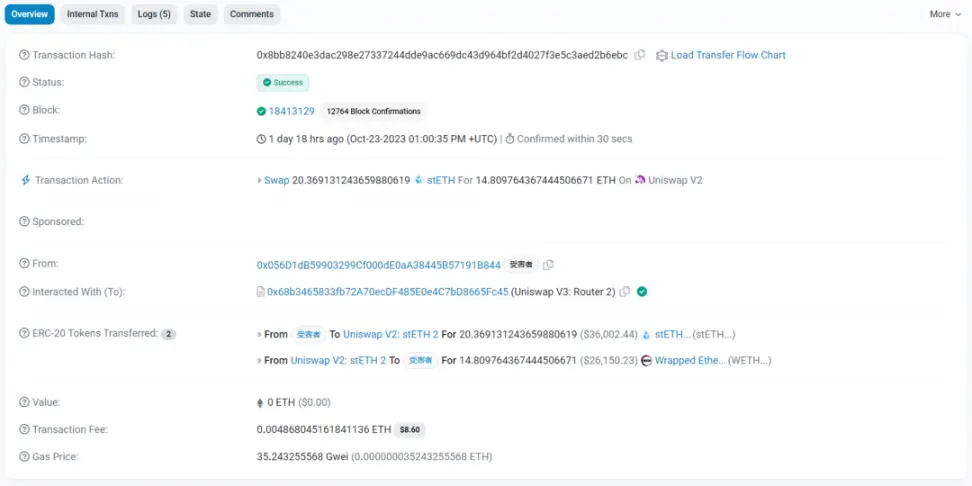

**الضحية: لقد اشتريت رقائق ثمينة **

وفي معاملة لاحقة، قام الضحية بتبادل 20.37 stETH مقابل 14.81 WETH من خلال نفس مجمع Uniswap v2. نظرًا لأن المهاجم قام بتبادل كمية كبيرة من stETH مقابل WETH مقدمًا، فإنه يتسبب في حدوث تحول في منحنى AMM، وبالتالي رفع متوسط سعر WETH/stETH للضحية. تعرض الضحية لهجوم MEV.

معاملة الضحية، المصدر: Etherscan

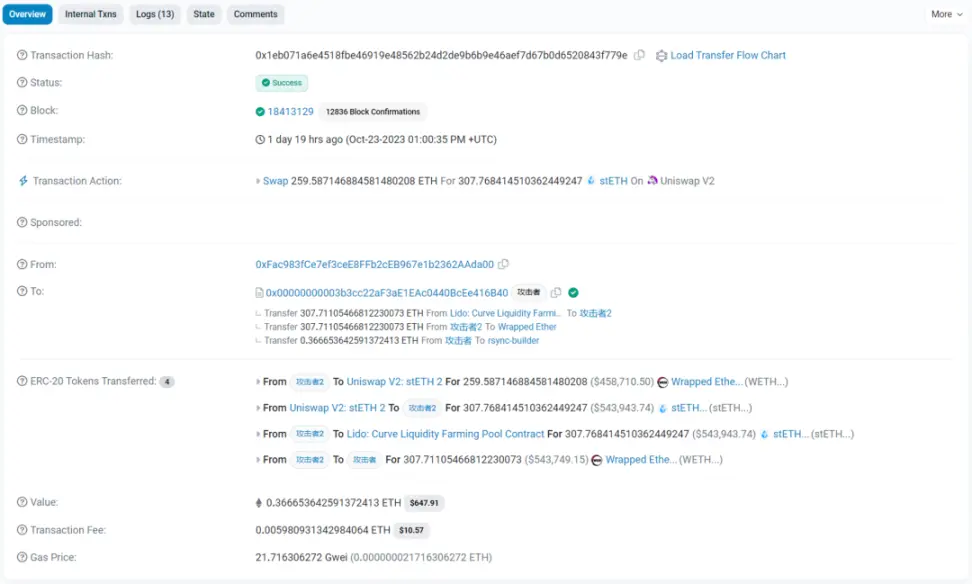

الهروب الخلفي: أخذوا المال وهربوا 😭

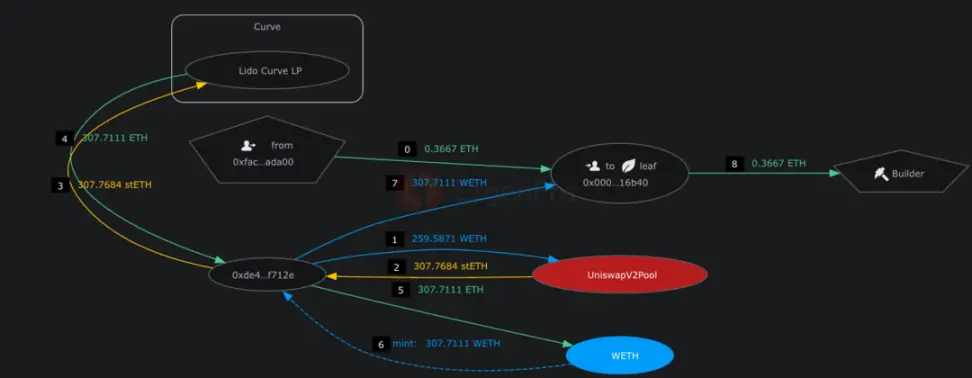

BackRun: بعد ذلك، قام المهاجم 2 بتبادل 259.59 WETH إلى stETH من خلال المجمع، وحصل على 307.76 stETH (ملاحظة: 3.76 أكثر من ذي قبل). أخيرًا، يستخدم المهاجم 2 تجمع Lido Curve لاستبدال stETH بـ WETH بانزلاق منخفض للغاية، ويعيده مرة أخرى إلى المهاجم. اخذ ربح.

المعاملة الخلفية، المصدر: Etherscan

شاشة التسوية

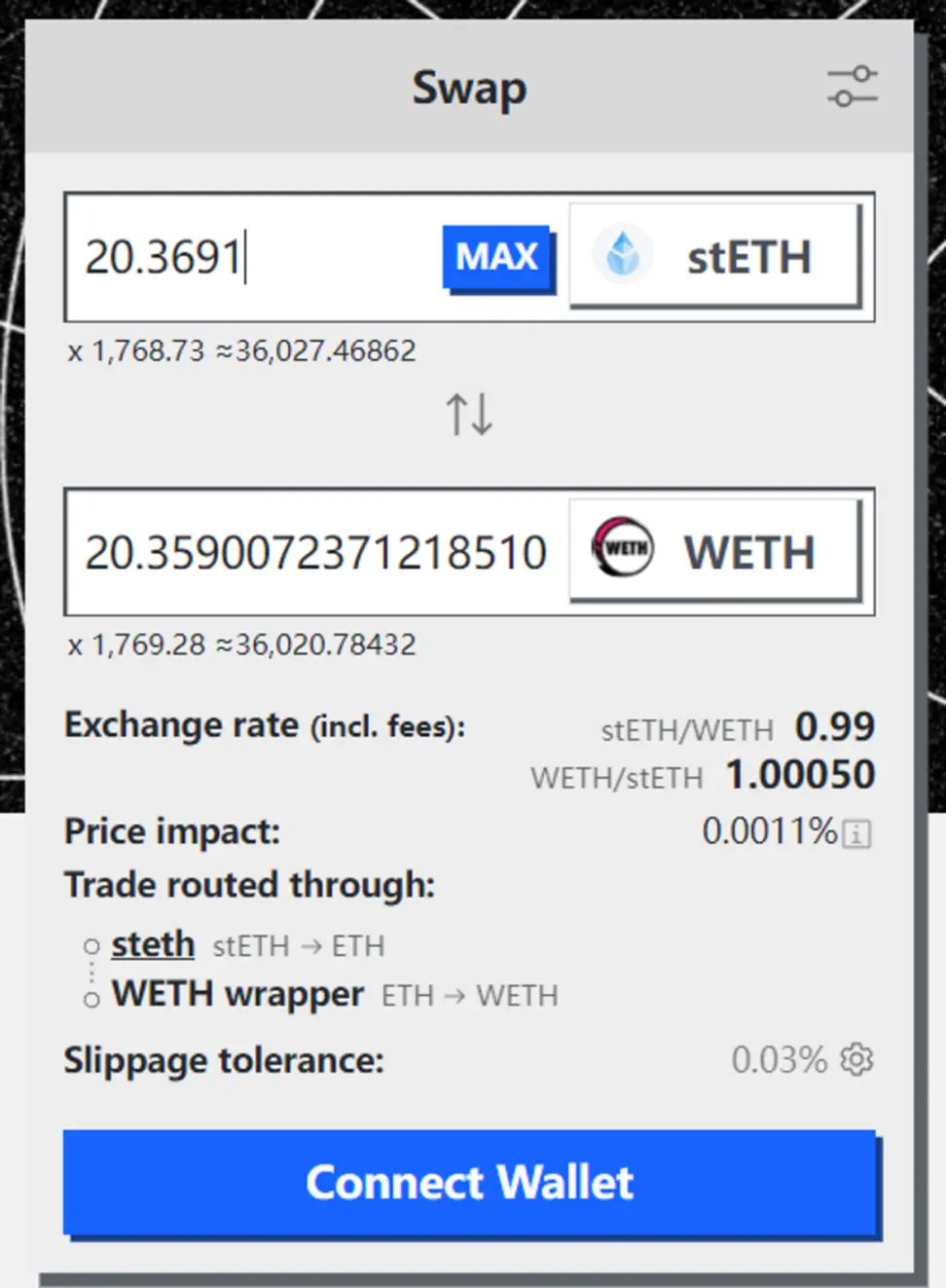

التكلفة هي اثنان من الغاز بالإضافة إلى 0.3667 ETH كإكرامية لعامل التعدين، والدخل هو 3.76 WETH، والربح هو 5,532.55 دولارًا. نرى من Curve أن 20.3691 stETH للضحية مقتبس على واجهة المستخدم بـ 20.359 WETH. تلقت الضحية 14.81 إيثريوم فقط، مما يعني أن الضحية عانت من انزلاق هائل بنسبة 37.5٪.

عرض أسعار 20.3691 stETH في Curve، المصدر: Curve UI

*ملاحظة: يشير المهاجم هنا إلى MEV Bot، والمستفيد الحقيقي هو عنوان التفاعل مع الروبوت، وهو 0xFac…da00 في From. *

يستخدم Eigentx Token Flow لعرض العملية المذكورة أعلاه، مما يسهل المراجعة والتصور بعد الفهم، مما يجعلها أكثر سهولة. يوضح الشكل أدناه تدفق الرموز المميزة للتشغيل الأمامي والضحية والتشغيل الخلفي بالترتيب، وتشير الأرقام إلى ترتيب حدوث القراء لفرز ذكرياتهم.

تدفق الرمز المميز لنموذج هجوم MEV، المصدر: Eigentx

ومن هذه الصفقة يمكننا تلخيص الشروط اللازمة لكي تحقق شركة MEV الربح:

- أولاً، يلزم وجود كمية كبيرة من المبادلة لتحفيز التحول في السيولة في منحنى AMM مقدمًا.

- قم بفرز المعاملات وقم بتبديل الضحية بين Frontrun وBack run

- في الوقت نفسه، تأكد من أن نتيجة المبادلة الخاصة بالضحية لا تتجاوز حد الانزلاق (وإلا ستفشل المعاملة)

في الخطوة الأولى، يستخدم المهاجمون عادة القروض السريعة للحصول على أموال أولية كبيرة. يعد القرض السريع طريقة قرض فريدة من نوعها في blockchain، وطالما يمكن إكمال السداد في نفس المعاملة، يمكن إقراض مبلغ كبير من الأموال بدون أصل المبلغ. وتتطلب الخطوة الثانية أن يكون لدى المهاجم القدرة على تجميع المعاملات وبثها إلى العقد حول العالم في فترة زمنية قصيرة، وفي الوقت نفسه، يستخدمون ETH لرشوة القائمين بالتعدين وإعطاء الأولوية لتعبئة هذه المعاملة في الكتلة. يحتاج مهاجمو MEV أيضًا إلى حسابات عالية الدقة للتأكد من أن انزلاق المبادلة للضحية لن يتجاوز الاتفاقية. من الضروري أيضًا حساب مبلغ الرشاوى المقدمة لعمال المناجم بشكل معقول لضمان أقصى قدر من الأرباح مع تجنب الخسائر الناجمة عن مهاجمي MEV الآخرين الذين يستخدمون Front run.

التحليل واحدًا تلو الآخر——كيفية عمل كل DEX MEV

فيما يلي تحليل لـ DEXs ذات أكبر حجم تداول على سلسلة ETH: DODO، وUniswap، وCurve، وPancakeswap. تعد TVL وحجم التداول والأسعار والانزلاق من المؤشرات الأولية المهمة. من خلال الجمع بين بيانات EigenPhi، نلاحظ أولاً “القانون العالمي” لـ DEX MEV من Uniswap، وهي DEX بحصة سوقية طويلة الأجل تبلغ 50%. يجلب حجم المعاملات الغني لـ Uniswap عددًا كبيرًا من العينات لمراقبة MEV، وفي الوقت نفسه، يكون Uniswap أيضًا مصحوبًا بالعديد من Forks، وهو مناسب كمرجع مرجعي. بعد ذلك، من خلال مقارنة خصائص DEX MEVs الأخرى، نجد أسباب الاختلافات ونكتسب المزيد من الفهم لحدوث DEX MEVs.

1.Uniswap - الأنشطة النموذجية لروبوتات MEV

Uniswap، باعتبارها منصة DEX الرائدة مع ما يقرب من نصف حصة السوق في سلسلة ETH، لديها أكبر عدد وأكبر عدد من معاملات MEV وحجم التداول. يمكننا استخدام أداء MEV على Uniswap كمعيار لاستخلاص بعض الاستنتاجات العالمية:

- لا يوجد تضارب في المصالح بين Arbitrage Robot وSandwich Robot وLP؛

- يرتبط حدوث هجمات المراجحة والساندويتش بحدة تقلبات أسعار السوق؛

- من المرجح أن يتم استغلال مجمعات التعدين ذات أحجام المعاملات الكبيرة من قبل روبوتات الساندويتش لاستخراج القيمة؛

- المراجحة المكانية التي تشمل مكانين هي النموذج الأكثر شيوعًا، حيث تضم ما يصل إلى أكثر من 100 مكان؛

- توجد علاقة ارتباطية موجبة بين الربحية ونشاط ساندويتش بوت.

1.1 لا يوجد تضارب في المصالح بين Arbitrage Robot وSandwich Robot وLP

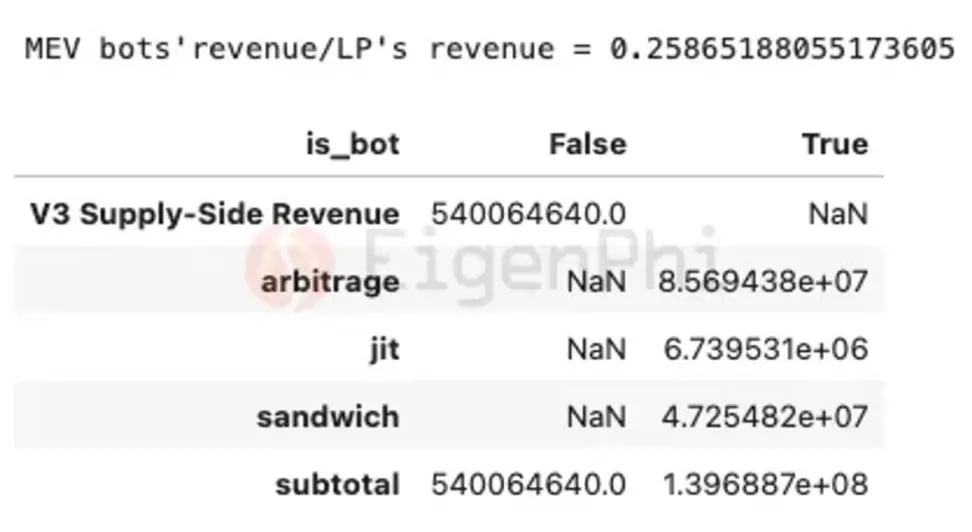

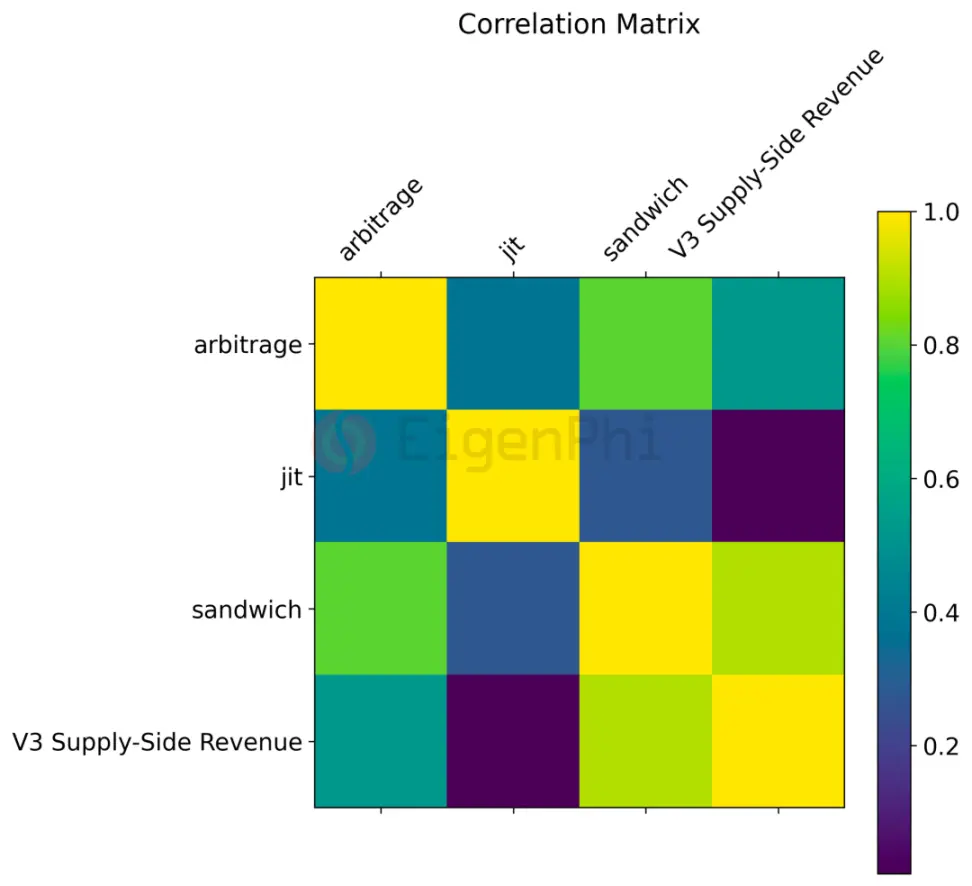

دعونا نلقي نظرة أولاً على حجم إيرادات MEV Robots وLP. في تقرير “تأثير MEV على Uniswap”، قامت EigenPhi بحساب دخل V3 LP بشكل منفصل ودخل ثلاثة روبوتات: المراجحة، والساندويتش، وJIT في الفترة من 1 يناير إلى 31 أكتوبر 2022، كما هو موضح في الشكل أدناه. ومن حيث حجم الإيرادات، تجاوزت إيرادات الروبوتات الثلاثة MEV 25% من إيرادات LP، والتي بلغت 540 مليون دولار أمريكي. يبدو أن هذا يتنافس على السوق مع الشركات المحدودة، في محاولة للاستيلاء على الأرباح التي يجب أن تعود إلى الشركات المحدودة من المتداولين.

الأرباح من المراجحة وJIT وهجمات الساندويتش والدخل من رسوم معاملات LP. المصدر: إيجنفاي

ومع ذلك، وفقًا لمعامل الارتباط الذي قدمه Messari في Dune، ليس لروبوتات المراجحة والساندويتش علاقة سلبية مع دخل LP، مما يعني أن حدوث المراجحة وساندويتش MEV لا يوجد به تضارب في المصالح مع LP. قد يكون هذا بسبب أن هجوم Sandwich Bot لا يشمل فقط زوجي العملات اللذين يتداولهما المستخدم، ولكن سيتم توجيهه إلى مجمع السيولة الرئيسي لتبادل الرموز، مثل تحويل العملات المستقرة USDC وDAI إلى ETH المطلوبة في زوج العملات. . إلى حد ما، ستجلب هجمات المراجحة والسندويشات حجم تداول إضافيًا بالإضافة إلى المعاملات العادية للمستخدمين، والتي لن يكون لها تأثير سلبي على دخل LP، ومن المرجح أن يتقلب دخلهم مع السوق بأكمله.

مصفوفة معامل الارتباط للأرباح الناتجة عن المراجحة وهجمات JIT والساندويتش ودخل رسوم معاملات LP، المصدر: Dune، @messari

1.2 يرتبط حدوث هجمات المراجحة والساندويتش بحدة تقلبات أسعار السوق

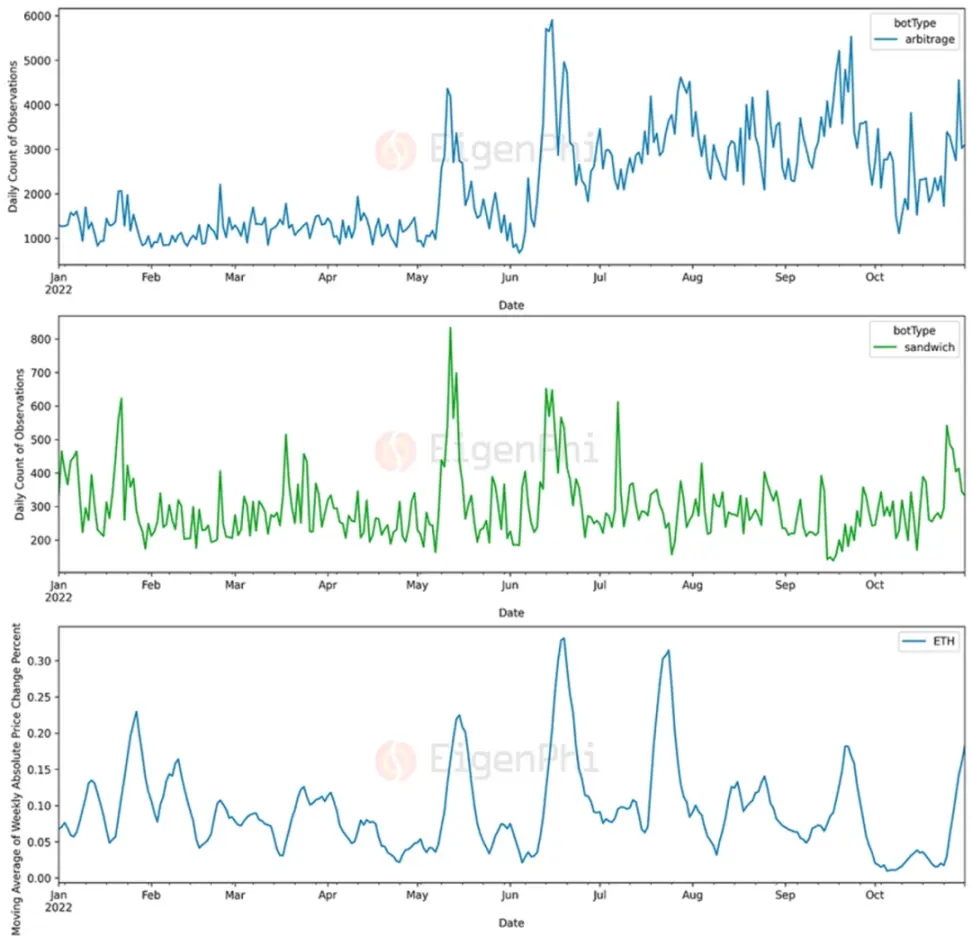

من أجل استكشاف العوامل المؤثرة في دخل الروبوتات المراجحة والساندويتش، قمنا باستكشاف العلاقة بين تقلبات أسعار سوق الدخل. توضح البيانات الواردة في تقرير EigenPhi العلاقة الكمية بين تغيرات أسعار ETH والمراجحة ونشاط الساندويتش، كما هو موضح في الرسم البياني أدناه. يمكننا أن نلاحظ بوضوح أنه مع تزايد تقلبات أسعار ETH، فإن العدد الإجمالي لمعاملات المراجحة والساندويتش يزداد أيضًا، مما يظهر ارتباطًا إيجابيًا واضحًا.

نسبة تغير سعر ETH لمدة 7 أيام (كثافة التقلب) مقابل حجم المراجحة ونشاط الساندويتش، المصدر: EigenPhi

هناك عدة أسباب محتملة لحدوث هذه الظاهرة:

- ** يمكن أن تؤدي التقلبات في أسعار السوق إلى تفاقم تناقضات الأسعار: ** قد تؤدي التقلبات الكبيرة في سعر ETH إلى تناقضات مؤقتة في الأسعار بين البورصات المختلفة. تستغل روبوتات المراجحة هذه التناقضات لتحقيق الربح، لذلك يزداد نشاط المراجحة خلال أوقات تحركات الأسعار الكبيرة.

- **قد تتوافق التقلبات الكبيرة في الأسعار مع انخفاض سيولة السوق: **عادةً ما ترتبط تقلبات الأسعار بسيولة السوق. في الأسواق الأقل سيولة، يمكن أن يكون للطلبات الكبيرة تأثير أكبر على أسعار السوق، مما يوفر فرصًا للمراجحة وتداول الساندويتش.

- ستحفز تقلبات الأسعار نشاط التداول: عندما تشتد تقلبات أسعار إيثريوم، سيزداد سعي المتداولين لتحقيق الأرباح المحتملة، وبالتالي زيادة نشاط السوق، مما يخلق الظروف الملائمة لتداول الشطائر.

1.3 تكون مجموعات التعدين ذات أحجام المعاملات الكبيرة أكثر عرضة لاستخراج القيمة بواسطة الروبوتات الساندوتش

لمراقبة مجموعات السيولة التي من المرجح أن تشارك في نشاط MEV، قامت EigenPhi بدمج البيانات التعريفية لتجمع Uniswap V3 ومعلمات نشاط MEV المجمعة حسب عنوان المجمع في التقرير. تظهر النتائج أنه من بين أكبر عشرة مجمعات سيولة من حيث حجم التداول، يمكن لـ Sandwich Robot أن يكسب أكثر من 80٪ من الأرباح. ومع ذلك، فإن 20٪ فقط من نشاط تداول الساندويتش يحدث في مجمعات السيولة هذه.

وهذا يعني أن مجمعات السيولة ذات أحجام التداول الكبيرة تكون أسهل بالنسبة لروبوتات الساندويتش لاستخراج القيمة منها. نظرًا لأن مجمعات السيولة ذات أحجام التداول الكبيرة تتضمن المزيد من الأموال والمعاملات ولها عمق أفضل، فإنها توفر هوامش ربح ضخمة مقابل الانزلاق المحدود القابل للاستغلال في هجمات الساندويتش. ومع ذلك، تجدر الإشارة إلى أن هذا لا يعني أن مجمعات السيولة ذات أحجام التداول الأصغر ليست عرضة لهجمات الساندويتش.

1.4 بعض الاستنتاجات الرصدية الأخرى المثيرة للاهتمام

من البيانات المقدمة في تقرير EigenPhi، يمكننا أيضًا استخلاص استنتاجات أخرى مثيرة للاهتمام للمساعدة في فهم حدوث DEX MEV. على سبيل المثال، يمكن أن نرى من مجموعة التوزيع لأفضل 10 عمليات تحكيم أن **التحكيم الفضائي الذي يشتمل على تجمع Uniswap V3 ومكان آخر هو النمط الأكثر شيوعًا. **النمطان الشائعان التاليان هما المراجحة الثلاثية التي تتضمن واحدًا أو اثنين من مجموعات Uniswap V3. قد تتضمن بعض معاملات المراجحة الفردية أكثر من 100 مكان.

توزيع عدد الأماكن المختلفة لنماذج المراجحة، المصدر: EigenPhi

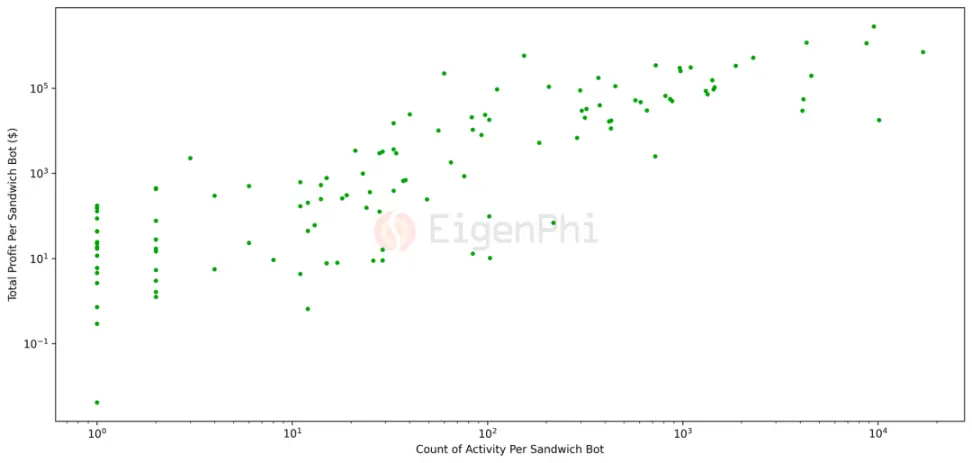

وفي الوقت نفسه، تُظهر العلاقة بين إجمالي الربح من هجوم الساندويتش وإجمالي عدد الأنشطة أن الربحية والنشاط مرتبطان بشكل إيجابي، وأن معظم الروبوتات المربحة لديها القدرة على تقديم المعاملات بنجاح أكثر من 1000 مرة. (كان الخطأ الكتابي في تقرير EigenPhi هو “100”). وهذا يعني أنه كلما زاد “اجتهاد” روبوت الساندويتش، زاد دخله. **

مؤامرة نقطية لتكرار هجوم Sandwich Bot والربح، المصدر: EigenPhi

2.DODO - من أين تأتي الكميات الكبيرة؟

تركز DODO على تداول العملات المستقرة، كما أن إستراتيجيتها النشطة في صنع السوق توفر عمقًا ممتازًا لمجموعة العملات المستقرة. تبلغ القيمة السوقية 42 مليون دولار فقط، ولكنها تم تصنيفها باستمرار بين المراكز الثلاثة الأولى في حجم تداول DEX. تتميز MEV على DODO بخاصيتين:

- ساهمت شركة MEV بكمية كبيرة من حجم التداول لشركة DODO، وهو ما يمثل حوالي 60% من إجمالي حجم التداول؛

- معظم MEV على DODO تأتي من توجيه 1 بوصة.

2.1 ساهمت MEV بكمية كبيرة من حجم المعاملات لشركة DODO، وهو ما يمثل حوالي 60% من إجمالي حجم المعاملات

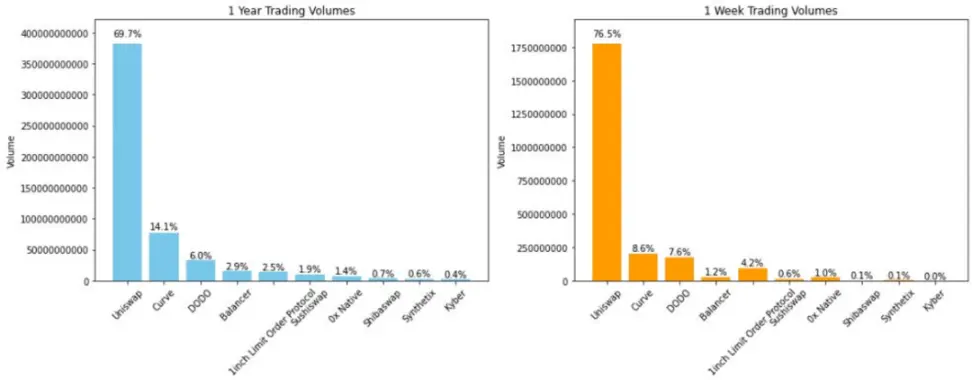

وبالمقارنة، تبلغ القيمة السوقية لـ Uniswap 41 مليار دولار. **بمعنى آخر، حققت DODO 8.6% من حجم تداول Uniswap عندما كانت قيمتها السوقية 1% من Uniswap. **السبب هو أن MEV الخاص بسيولة DODO يتم استخدامه لإحداث مشاكل.

*

*

توزيع حجم التداول لأعلى مستويات DEX خلال العام والأسبوع الماضيين، المصدر: EigenPhi

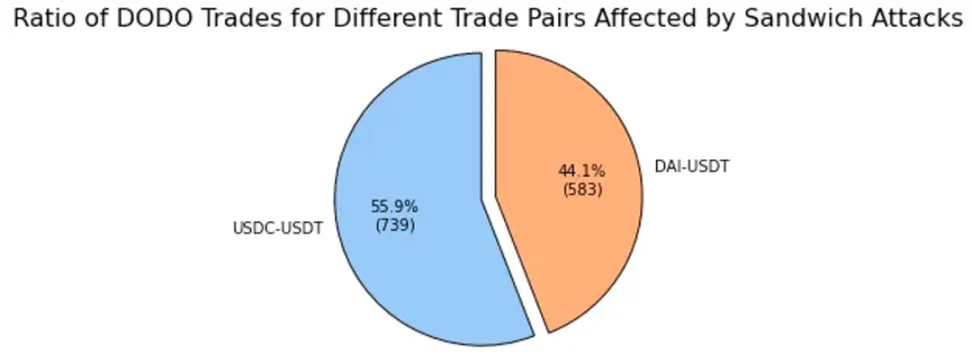

تُظهر البيانات الواردة من Dune أن زوج التداول الرئيسي لـ DODO على سلسلة ETH هو العملات المستقرة. من الاستنتاج العام، يمكننا أن نفهم أن مجمعات التعدين ذات أحجام المعاملات الكبيرة من المرجح أن يكون لها قيمة مستخرجة منها بواسطة روبوتات الساندويتش. وهذا يتوافق مع بيانات DODO، حيث أصبح مجمع العملات المستقرة هو المكان الرئيسي لأنشطة هجوم MEV في DODO. وفقًا لبحث EigenPhi في تقرير “DODO: من أين يأتي الحجم الكبير؟”: بلغ إجمالي عدد المعاملات الخاضعة لهجمات الساندويتش على DODO 1,322، حيث تمثل معاملات USDC-USDT 55.99%، وتمثل معاملات DAI-USDT 44.01 %.

*

*

رسم بياني دائري لتوزيع أسهم أزواج التداول المتأثرة بهجمات الساندويتش، المصدر: EigenPhi

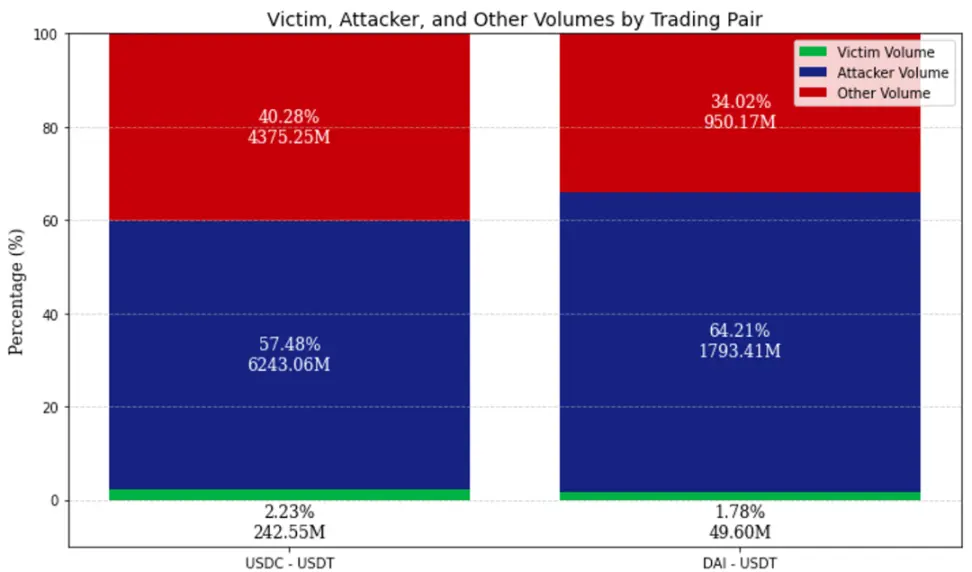

وبالنظر إلى توزيع حجم التداول لهذين الزوجين من العملات المستقرة، فإن ما يقرب من 60٪ من حجم التداول يأتي من معاملات الساندويتش. نظرًا لأن هجوم الساندويتش يتطلب معاملات كبيرة للتسبب في انحراف السيولة، على الرغم من أن حجم الضحية لا يمثل سوى حوالي 2% من الحصة، فإن الجهود المبذولة في البداية والخلف لهذا تساهم في USDC-USDT وDAI-USDT. حجم الصفقة.

توزيع حجم التداول في أزواج التداول USDC-USDT وDAI-USDT، المصدر: EigenPhi

2.2 معظم MEV في DODO تأتي من توجيه 1 بوصة

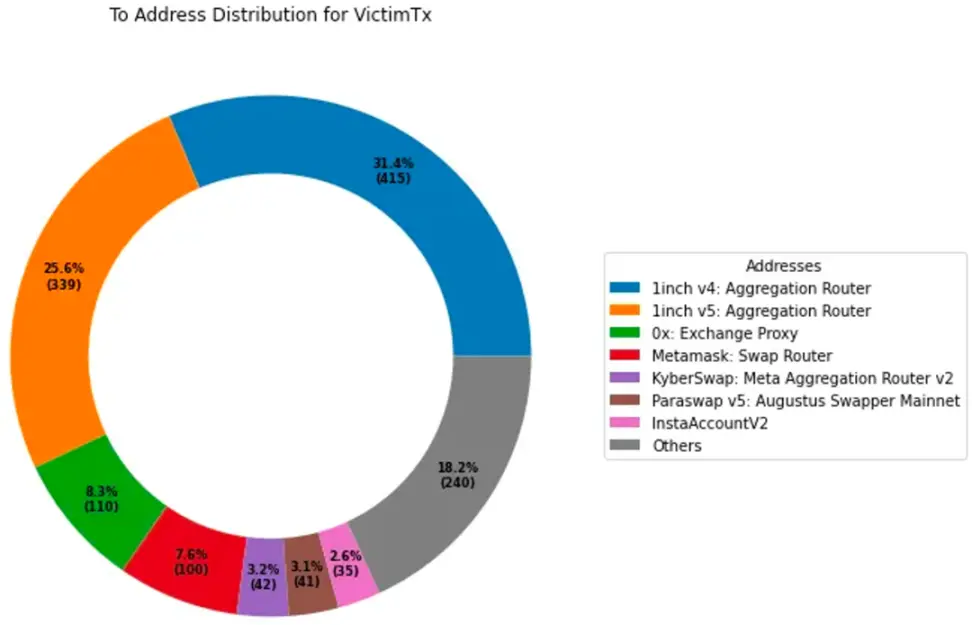

**عادةً ما تكون معاملات DODO الأمامية محمية بالانزلاق. لا يمكن إكمال المعاملات التي تتجاوز الانزلاق. يبلغ الانزلاق في أزواج العملات المستقرة 0.01% افتراضيًا. **ولكن لماذا لا يزال يحدث مثل هذا الحجم الكبير من معاملات MEV؟

وفقًا لبيانات Eigenfi، يمكن العثور على أن أكثر من نصف معاملات العناوين التي تحتوي على أكثر من 20 ضحية txn تتفاعل مع مجمع 1 بوصة لتوجيه المعاملات، كما هو موضح في الشكل أدناه. باعتبارها أداة تجميع، لا توفر 1inch السيولة للمستخدمين بشكل مباشر لإكمال المعاملات، ولكنها توجه الأوامر إلى تسوية السيولة في منصات DEX الأخرى. يوفر وضع Fusion الخاص به ثلاثة خيارات:

- الوضع السريع: مناسب للمستخدمين الذين يريدون تنفيذ الأوامر على الفور، مما يعني انخفاض الأسعار؛

- الوضع العادل: ينتظر المستخدمون لفترة وجيزة مقابل سعر أكثر جاذبية؛

- وضع المزاد: يأمر المستخدمون بالمزاد وينتظرون لمدة تصل إلى عشر دقائق للحصول على أفضل سعر.

توزيع مسارات تفاعلات العناوين التي تمت مهاجمتها أكثر من 20 مرة، المصدر: EigenPhi

ببساطة، قد يحقق وضع Fusion مقاس 1 بوصة معاملات سريعة على حساب الانزلاق الكبير، مما يبطئ وقت انتظار المستخدمين للتداول. على الرغم من أن الواجهة الأمامية لـ DODO توفر حماية صارمة لانزلاق المستخدمين، إلا أنها تستخدم نسبة تحمل افتراضية للانزلاق بنسبة 0.01% للعملات المستقرة ونسبة تحمل افتراضية للانزلاق بنسبة 0.5% للعملات الرئيسية مثل BTC وETH. ومع ذلك، فإن التوجيه مقاس 1 بوصة لا يحمي المستخدمين من الانزلاق، وهو السبب الأساسي وراء تعرض المعاملات المجمعة مقاس 1 بوصة للخطر.

في إعدادات الانزلاق التقليدية، تتبنى معظم منصات DEX قيم انزلاق ثابتة، مثل نسبة 0.3% المقدمة من Uniswap. يحتوي هذا الإعداد الثابت على قيود معينة، وسيؤدي حدوث عكس المعاملات إلى الإحباط والخسائر المحتملة للمستخدمين. من ناحية أخرى، خلال فترات التقلبات الأقل، قد يكون هذا الإعداد مرتفعًا جدًا، مما يترك التجارة عرضة لهجمات MEV.

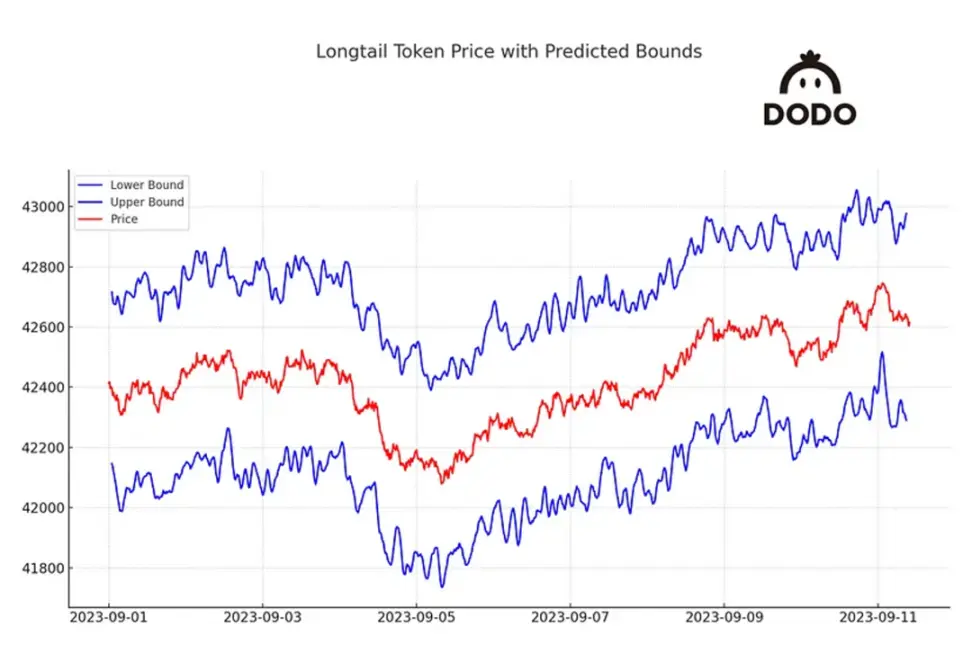

يستخدم "الانزلاق الديناميكي" الذي أطلقته الواجهة الأمامية لـ DODO تنبؤات نموذج السلاسل الزمنية لتحقيق أفضل قدر من التسامح مع الانزلاق. ساعد المستخدمين على تخفيف الخسائر المحتملة أثناء عملية التبادل مع الحفاظ على معدل نجاح مرتفع. من خلال الاستفادة من نموذج ARIMA، وهو أداة تنبؤ قوية ومثبتة للسلاسل الزمنية، **أظهر الانزلاق الديناميكي دقة بنسبة 98٪ في الاختبار الخلفي. **

مخطط “الانزلاق الديناميكي”: الحد الفاصل بين أسعار الأصول طويلة الأجل والتنبؤات، المصدر: @DODO

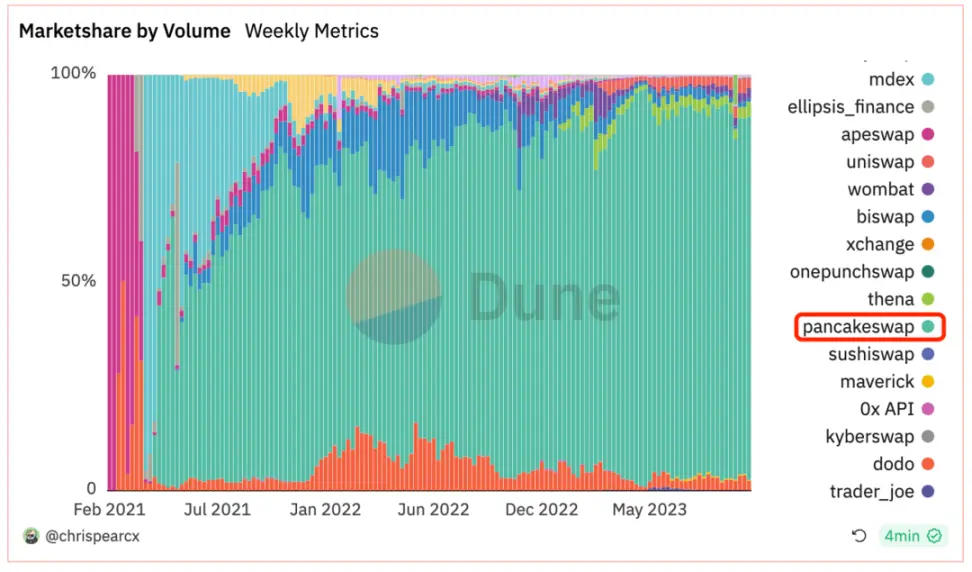

3.PancakeSwap - Uniswap من سلسلة BNB

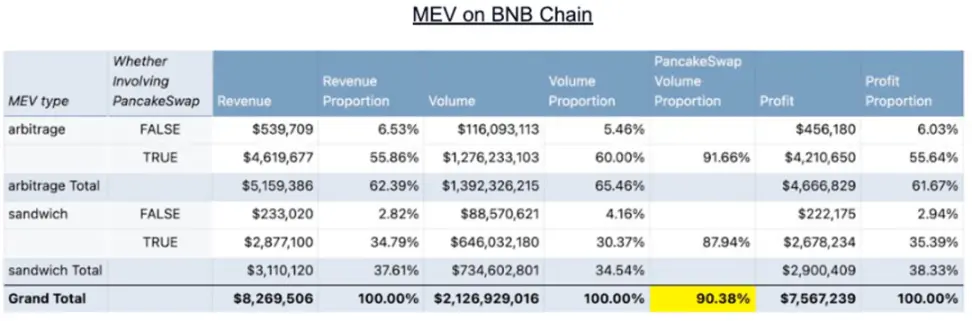

لقد كانت PancakeSwap دائمًا هي ثاني منصة DEX بعد Uniswap من حيث حجم التداول، بحصة سوقية تبلغ حوالي 15%. في سلسلة BNB، تعد Pancake عملاقًا مطلقًا، حيث تحتكر حوالي 90% من حصة السوق. يتوافق هذا مع بيانات MEV الإحصائية الخاصة بـ EigenPhi. **أكثر من 90% من إجمالي MEV في سلسلة BNB يأتي من الأنشطة التي تتضمن PancakeSwap. ** السمات البارزة لـ MEV على PancakeSwap هي:

- يحتوي Pancakeswap v3 على نسبة أقل بكثير من MEV في سلسلة BNB؛

- هجمات الساندويتش في Pancakeswap v3 نادرة جدًا.

الحصة السوقية للبروتوكولات المختلفة في سلسلة BNB، المصدر: Dune

*

*

توزيع دخل MEV ونسبة وحصة Pancakeswap على سلسلة BNB، المصدر: EigenPhi

3.1 يحتوي Pancakeswap v3 على نسبة MEV أصغر بكثير في سلسلة BNB

يشبه الوضع المهيمن لـ Panacakeswap في سلسلة BNB تمامًا مثل Uniswap في سلسلة Etherum، ولا يختلف تصميم الآلية في الاثنين تمامًا. من الصعب علينا أن نستنتج بشكل طبيعي أن أداء Pancakeswap v3 على سلسلة BNB سيكون متسقًا مع أداء Uniswap V3 على سلسلة Etherum.

ومع ذلك، وفقًا لبيانات EigenPhi في “PancakeSwap V3’s Ascendancy in the MEV Market - A Comprehensive Study”، فإن عدد هجمات المراجحة في Pancakeswap v3 على سلسلة BNB لا يمثل سوى 7.65% من إجمالي المعاملات، وعدد هجمات الساندويتش فقط تمثل 1.92% من إجمالي المعاملات، في المقابل، ظلت نسبة حجم معاملات MEV الخاصة بـ Uniswap V3 على سلسلة Etherum مستقرة نسبيًا عند حوالي 50% إلى 60%. هناك تفسيران محتملان لهذه الظاهرة:

- المرافق الأساسية للسلسلة. **عند مقارنة نسبة معاملات MEV لـ PancakeSwap V3 على سلسلة BNB وسلسلة ETH. وقد وجد أن نسبة MEV تبلغ 9.4% على سلسلة BNB و30.3% على سلسلة ETH. وهذا يعني أن سلسلة ETH وسلسلة BNB لهما أنظمة بيئية مختلفة لـ MEV.

- ** ثراء البروتوكول. **PancakeSwap هو البروتوكول الرئيسي في سلسلة BNB، بينما في سلسلة ETH، تكون البروتوكولات أكثر تنوعًا وثراءً، مما يوفر المزيد من فرص MEV.

- ** وسطاء MEV. ** في Uniswap، تعد هجمات الساندويتش المصدر الرئيسي لـ MEV، بينما تكون نادرة في PancakeSwap. الخدمات الوسيطة مثل Flashbots تجعل عملية استخراج MEV أسهل بكثير على Ethereum. ومع ذلك، فإن هذه الخدمات ليست ناضجة بما فيه الكفاية على سلسلة BNB.

- ** البنية التحتية للمركبات الكهربائية الخفيفة. **قدمت Ethereum آليات مثل MEV-Boost وMEV-Boost Relay لتشجيع المزيد من المدققين على الانضمام. هذه المرافق تجعل عملية استخراج MEV للمحققين أكثر كفاءة. لدى Ethereum أكثر من 820 ألف أداة تحقق، في حين أن BNB Chain لديها 29 فقط.

- ** تأثير حجم المعاملات. **من الاستنتاج العالمي لـ Uniswap، يمكننا أن نعرف: **في ظل نفس الظروف، ترتبط نسبة نشاط MEV بشكل كبير بحجم المعاملات الكبير. ** من المرجح أن تولد الصفقات ذات الحجم الكبير فرصًا للمركبات الكهربائية المتوسطة الحجم وأكبر في حجم المركبات الكهربائية المتوسطة وإيراداتها. عند مقارنة حجم المعاملات لكل معاملة على السلسلتين، يمكن أيضًا ملاحظة ذلك بوضوح: حجم المعاملات على سلسلة ETH يبلغ حوالي 10 أضعاف حجم BNB.

مقارنة حجم معاملات PancakeSwapV3 على سلسلة BNB وUniswapV3 على Ethereum، المصدر: Dune

3.2 هجوم الساندويتش Pancakeswap v3 نادر جدًا

ويظهر تقرير EigenPhi أيضًا أنه بالمقارنة مع PancakeSwap V2، فإن هجمات الساندويتش V3 نادرة جدًا، وتمثل إيراداتها 2.32% فقط من إجمالي إيرادات الساندويتش. قد يأتي الاختلاف من الخصائص الميكانيكية لـ V3:

- ** تعديلات رسوم المعاملات: ** يقدم PancakeSwap V3 أربعة مستويات مختلفة لرسوم المعاملات (0.01%، و0.05%، و0.25%، و1%)، مقارنة بمستوى الرسوم الفردي لـ V2 البالغ 0.25%. قد يختار مزودو السيولة مستويات رسوم مختلفة بناءً على ظروف السوق وقدرتهم على تحمل المخاطر. قد يؤدي هذا التغيير الديناميكي إلى بيئة تجارية أكثر تعقيدًا، مما يجعل فرص MEV غير مستقرة حيث قد تتغير أنماط السيولة والتداول بمرور الوقت.

- ** تحسين التوجيه الذكي: ** يجلب تحسينات شاملة لمحرك التداول عن طريق إضافة وظيفة التوجيه المقسم والقدرة على الاستفادة من كل السيولة الممكنة في البروتوكول. يجد جهاز التوجيه الذكي الجديد بذكاء أفضل طرق المعاملات من خلال الاستفادة من سيولة PancakeSwap V3 وV2 وStableSwap، مع إمكانات التوجيه متعدد القفزات والتقسيم. من خلال تحسين توجيه التجارة والاستفادة من مصادر السيولة المتعددة، قد يقلل PancakeSwap V3 من الربحية المحتملة لتداول واحد. نظرًا لأن المعاملات تتم عبر مجموعات متعددة، فقد يؤدي ذلك إلى جعل فرص MEV المحتملة أكثر تعقيدًا وصعوبة استغلالها. سيعمل التوجيه الذكي أيضًا على الاستفادة من السيولة التي توفرها عمليات تكامل صانع السوق لتزويد المتداولين بأفضل الصفقات. يمكن للمستخدمين تحديد أو تعطيل مصادر سيولة معينة، مما يوفر للمستخدمين المزيد من المرونة. يؤدي هذا إلى تجنب سلوك التشغيل الأمامي أو الخلفي المحتمل لبعض التجمعات.

4.المنحنى - ملاذ المراجحة للأذكياء

تم إطلاق منحنى السعر الفريد لشركة Curve في عام 2020 والمعروف باسم StableSwap، ويختلف عن منحنى صيغة المنتج الثابت، مما يسمح لمجموعتها بمعاناة أقل من الانزلاق في سوق AMM للعملات المستقرة. يتمتع Curve بنظام بيئي قوي يسمح للمستخدمين بتبادل العملات المستقرة مع بروتوكولات DEX الأخرى برسوم وانزلاقات أقل. تشمل الأعمال الرئيسية لشركة Curve ما يلي:

- تبادل العملات المستقرة: تشمل مجمعات السيولة الكلاسيكية 3pool وLUSD/3Crv وما إلى ذلك؛

- الأصول المرتبطة المستقرة: على سبيل المثال، يدعم Curve إثبات الحصة (PoS) الخاص بـ ETH والأصول الاصطناعية، وstETH، وfrxETH، وما إلى ذلك؛

- الأصول المرتبطة غير المستقرة: بعد Curve V2، يمكن للمستخدمين استرداد BTC وETH وUSDC في مجمع Tricrypto الخاص بـ Curve.

وهذا أيضًا يجعل MEV الذي يحدث على Curve يتصرف بشكل مختلف:

- يمثل الدخل الناتج عن هجمات الساندويتش وروبوتات المراجحة 73% من دخل مجموعة Curve، والمراجحة نشطة؛

- 80% من أرباح الروبوتات MEV يتم الحصول عليها من خلال 20% من الروبوتات؛

- ترتبط فرص المراجحة بحدة تقلبات أسعار السوق، بينما لا ترتبط هجمات الساندويتش بتقلبات أسعار السوق.

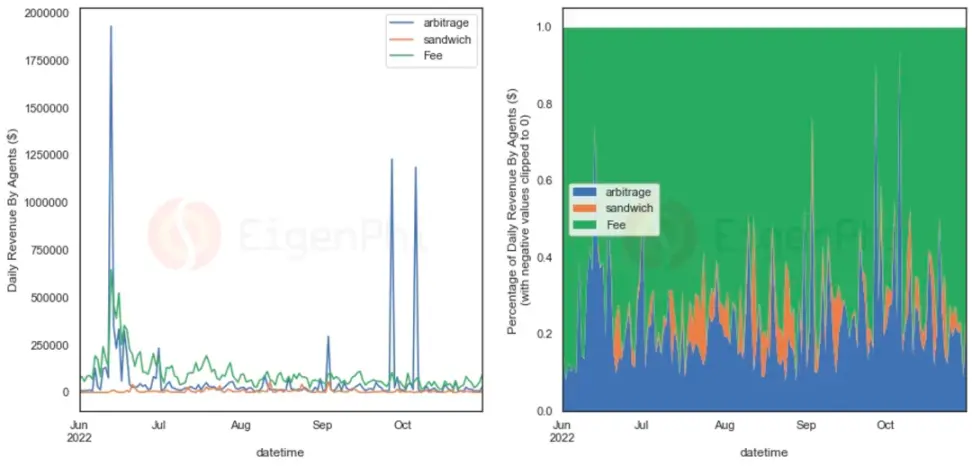

4.1 يمثل الدخل الناتج عن هجمات الساندويتش وروبوتات المراجحة 73% من دخل مجموعة Curve، والمراجحة نشطة

يوفر Curve’s 3Pool، والمعروف أيضًا باسم Tri-Pool، قدرًا كبيرًا من السيولة (حوالي 3.4 مليار دولار) لثلاثة من أفضل العملات المستقرة في DeFi. تتيح هذه السيولة العميقة وتحسينات Curve لشركة 3Pool بشكل عام توفير المسار الأكثر كفاءة لرأس المال لتبادل USDT وUSDC وDAI مقارنة بالبورصات اللامركزية الأخرى مثل Uniswap أو SushiSwap، وهو أمر مفيد بشكل خاص للمراجحين والمتداولين. مستثمر. وفقًا لبيانات من EigenPhi، تمثل الإيرادات الناتجة عن هجمات الساندويتش وروبوتات المراجحة 73% من إيرادات مجموعة Curve. بالمقارنة مع نسبة 25% في Uniswap، يمكن القول أن نشاط MEV على Curve نشط للغاية.

وفي الوقت نفسه، تمتلك شركة Curve مجموعة كبيرة وغنية من أزواج التداول من الأصول المرتبطة، وغالبًا ما تولد هذه المجموعات فرصًا ضخمة للمراجحة. يحسب EigenPhi الدخل اليومي لروبوتات المراجحة والساندويتش، كما هو موضح في الشكل أدناه، وعندما تم فصل stETH في 13 يونيو 2022، حقق روبوت المراجحة أرباحًا كبيرة.

المخططات الخطية ونسب هجمات الساندويتش وإيرادات المراجحة وإيرادات الرسوم بمرور الوقت في بروتوكول Curve، المصدر: EigenPhi

80% من أرباح الروبوتات 4.2 MEV يتم تحقيقها بواسطة 20% من الروبوتات

في تقرير “10 ملايين استنزاف للإيرادات في 5 أشهر: تأثير MEV على المنحنى”، رسمت EigenPhi مخططًا مربعًا لتوزيع إيرادات روبوتات المراجحة والساندويتش، كما هو موضح في الشكل أدناه. كما يتبين من الشكل: الإيرادات الناتجة عن الروبوتات MEV تظهر توزيعًا متفاوتًا. ومقارنة بالتوزيع الطبيعي، فإن الذيل السمين يعني أن احتمالات الأحداث المتطرفة أعلى، وأن الروبوتات “الذكية” عالية الربح تساهم بمعظم الإيرادات.

مخطط مربع لتوزيع الدخل للمراجحة والساندويتش (تمثل الأشرطة في مخطط الصندوق الأرباع، ويمثل الخط الأوسط الوسيط)، المصدر: EigenPhi

وفقًا لبيانات أكثر تفصيلاً من EigenPhi، يمكن العثور على أن أعلى 25% من روبوتات المراجحة تمثل أكثر من 94% من الإيرادات، وأن أعلى 25% من روبوتات الساندويتش تمثل 87.8% من الإيرادات. أطلق روبوت الساندويتش الأكثر ربحية 14 هجومًا فقط على الساندويتش، مما أدى إلى تحقيق أرباح إجمالية تزيد عن 46000 دولار أمريكي على مجمع Curve stETH باستخدام معاملتين فقط.

4.3 ترتبط فرص المراجحة بحدة تقلبات أسعار السوق، في حين أن هجمات الساندويتش لا علاقة لها بتقلبات أسعار السوق

عندما لاحظت EigenPhi نشاط روبوتات المراجحة وروبوتات الساندويتش في تقرير باستخدام تكرار تقلبات أسعار ETH وBTC وCRV لمدة سبعة أيام، وجدوا أن حدوث فرص تداول المراجحة كان مرتبطًا نسبيًا بكثافة تقلبات أسعار السوق. ومع ذلك، يبدو أن الفرص المتاحة لروبوتات الساندويتش مستقلة عن تقلبات أسعار السوق. وهذا ليس هو نفس الاستنتاج العالمي الذي توصلت إليه Uniswap (معامل الارتباط الخاص به هو 0.6)، وهو ما قد يعني أنه حتى في ظروف السوق المتقلبة، لا تزال الروبوتات الساندويتش التي ليست ذكية بما فيه الكفاية غير قادرة على إكمال الهجوم.

تم تأكيد هذه النتيجة بشكل متبادل مع 4.2. إلى جانب حقيقة أن دخل روبوتات المراجحة في 4.1 أعلى بكثير من دخل هجمات الساندويتش، ليس من الصعب استنتاج أنه بالمقارنة مع Uniswap، فإن هجمات الساندويتش في تجمع المنحنى أكثر صعوبة، كما أن روبوتات المراجحة ذات المهارات العالية لديها مساحة لا مثيل لها للعرض في المنحنى.

أحد الأسباب المحتملة هو أن Curve يوفر مجموعات سيولة متعددة الأصول مثل 3pool وTricrypto، مما قد يجعل تنفيذ هجوم الساندويتش على Curve أكثر تعقيدًا مقارنة بهيكل تجمع السيولة البسيط الخاص بـ Uniswap. قد تقدم مجموعات الأصول المتعددة متغيرات وديناميكيات إضافية قد تجعل من الصعب على المهاجمين التنبؤ بالأسعار والتلاعب بها بشكل فعال. ويمكن ملاحظة ذلك أيضًا في التوزيع الضئيل لإيرادات المركبات الكهربائية الصغيرة، حيث تساهم الروبوتات ذات الربح المرتفع في الرأس بالغالبية العظمى من إيرادات المركبات الكهربائية الصغيرة.

سبب آخر هو أن Curve يحتوي على مجموعة أكبر من العملات المستقرة، مما يعني أن فرصة الشطيرة ستكون أقل اعتمادًا على تقلبات أسعار السوق. توفر مجموعة كبيرة وغنية من أزواج تداول الأصول المرتبطة فرصًا للمراجحة.

هناك مستقبل مشرق: الحل الذي تقدمه DEX MEV

كما يمكن أن نفهم مما سبق، قد تكون هناك اختلافات كبيرة في توزيع MEV في مختلف DEXs. تؤثر جميع الآليات والشركات والتقنيات المختلفة على توزيع وحجم MEV. سواء كان الأمر يتعلق بالبنية التحتية للسلسلة، أو خوارزمية التحسين، أو ابتكار آلية DEX نفسها، فإن السوق يبحث عن حلول للتغلب على MEV. لقد حاولنا تلخيص الأنواع الخمسة التالية من الحلول.

1.عقدة PRC خاصة

الشرط الضروري لـ MEV هو الرؤية غير المصرح بها لتجمع الذاكرة العامة. يمكن توجيه المعاملات من خلال عقد RPC الخاصة مباشرة إلى مقدم الكتلة (مقترح)، وبالتالي تجنب تأثير تجمع الذاكرة العامة بشكل فعال وتنفيذ المعاملات قبل المتسابقين الأوائل الخبيثة.

PropellerRPC هو حل RPC للتوصيل والتشغيل. بعد تلقي معاملة المستخدم، سيبدأ PropellerSolver الذي تم إعداده خصيصًا الخوارزمية للبحث تلقائيًا عن عمليات التراجع المحتملة. إذا تم العثور على عمليات التراجع المحتملة، فسوف تقوم PropellerRPC بتجميع ملف tx الأصلي وإرساله بشكل خاص إلى المنشئ “الصادق”، وإعادة جميع الأرباح التي تم إرجاعها للمستخدمين. نظرًا لأنه يتم إرسال RPCs بشكل خاص إلى منشئي الكتل، فلا يمكن للباحثين استباق المعاملة أو الوقوع في منتصفها. عند مراقبة السلوك غير اللائق للمنشئين، مثل قيام المنشئين بإعادة ترتيب tx على حساب المستخدمين، سيتم إدراج هؤلاء المنشئين في القائمة السوداء “غير النزيهة”.

MEV-Share هو بروتوكول مفتوح المصدر يوفر إطارًا للمستخدمين والمحافظ والتطبيقات لاستيعاب MEV التي تم إنشاؤها بواسطة معاملاتهم. على وجه التحديد، يتم تنفيذه من خلال ما يسمى بمزاد تدفق الطلب. فهو يسمح للمستخدمين بمشاركة البيانات بشكل انتقائي حول صفقاتهم مع الباحثين، الذين يقدمون بعد ذلك عرضًا لإدراج هذه الصفقات في الحزم. يمكن للمستخدمين اختيار كيفية إعادة توزيع عروض أسعار البحث، مثل أنفسهم أو المدققين أو الأطراف الأخرى. تعتبر MEV-Share جديرة بالثقة، ومحايدة، وغير مسموح بها للباحثين، ولا تفضل أي منشئ كتل واحد. تم تصميمه لتقليل التأثير المركزي لتدفق الطلبات الحصري على Ethereum مع تمكين المحافظ ومصادر تدفق الطلبات الأخرى من المشاركة في سلسلة التوريد MEV. يمكن للمستخدمين إرسال المعاملات إلى عقد Flashbots MEV-Share لكسب المبالغ المستردة من MEV-share.

يتمثل الاختلاف الأساسي بين PropellerRPC وMEV-Share في أن أحدهما يستخدم خوارزمية، وقد يؤدي البحث إلى التراجع ويعود الأرباح إلى المستخدمين؛ ويستخدم الآخر طريقة المزاد لإشراك جميع الباحثين وإعادة الأرباح للمستخدمين من خلال المنافسة الكاملة. جوهر MEV الذي يمنعه كلاهما هو تجاوز تجمع الذاكرة العامة وإرسال معاملات المستخدمين بشكل خاص لإبطاء MEV. تحتوي معظم DEXs على عقد RPC خاصة مدمجة ليتمكن المستخدمون من تمكينها واختيارها.

2. ابتكار الآلية — مزاد تغليف الطلب

لا يحتاج المستخدم إلى إرسال معاملة لإرسال المعاملة، ولكن يتعين على المستخدم إرسال طلب موقع. يتم تجميع جميع الطلبات المفتوحة في دفعة واحدة وتسليمها إلى المحلل للعثور على الحل الأمثل. يأتي مسار التحسين من صدفة الرغبات (CoW) خارج السلسلة من ناحية، ويعتمد على السيولة الموجودة على السلسلة من ناحية أخرى. تختار طريقة المزاد الهولندية الحل الأفضل، ويتم دفع الغاز من طرف ثالث نيابة عن المستخدم. تتيح المزادات المجمعة للمعاملات ضمن المجموعة أن يكون لها نفس سعر المقاصة الموحد، لذلك ليست هناك حاجة لعمال المناجم لإعادة ترتيب المعاملات.

"هناك العديد من الفوائد لتغليف الطلب: تقليل فرصة تعجل الطلبات أو مهاجمتها بواسطة السندويشات، وتحسين الأسعار، وزيادة السيولة المتاحة وتحسين توجيه المعاملات. للحصول على عرض توضيحي تفصيلي، يرجى الرجوع إلى تقريرنا الآخر “نموذج DEX الخاص بـ CowSwap’s Future Intent’s DEX؟” 》. لكن هذا النهج له عيبان واضحان:

- **من الصعب تحديد أي من حلول Solvers المختلفة هو الأمثل. **بالنسبة لطلب واحد، من الواضح أنه من السهل زيادة دخل المستخدم إلى الحد الأقصى. ولكن إذا كان هناك العديد من المستخدمين في المعاملة، فمن الصعب الحكم على الحل بين المحللين. على سبيل المثال، قد يكون أحد الحلول جيدًا لـ A، ولكنه ليس جيدًا لـ B وC؛ ولكن قد يكون حل آخر جيدًا لـ B، ولكنه ليس جيدًا لـ A وC. السوق ليس متأكدًا بعد من وجود معيار لا مركزي وموثوق للحكم على حلول الحلول.

- تقترح CoWSwap استراتيجية “تعظيم الفائض”، واختيار حل يمكنه إنشاء أكبر فائض إجمالي لجميع المستخدمين المشاركين لمعالجة الطلبات المجمعة. ويرتكز هذا النهج على مبدأ المثالية الجماعية وليس على مبدأ المثالية الفردية. في التشغيل الفعلي، يأخذ المحللون في الاعتبار جميع الأوامر من خلال التحسين الخوارزمي ويحاولون العثور على التطابق الأمثل الشامل. وقد يتضمن ذلك إكمال “مصادفات الطلب” المعقدة عبر أوامر متعددة للعثور على مجموعة تداول أكثر كفاءة بشكل عام، بحيث تزيد من الرضا التام لجميع المستخدمين. . ويمكن استخدامه كمرجع للبحث والدراسة.

- ** سيكون وقت الانتظار أطول من وقت التنفيذ. **بالنسبة للأهداف غير النشطة، قد تحدث تقلبات كبيرة في الأسعار أثناء عملية الانتظار بسبب تأثير منحنى AMM. ومع ذلك، بالنسبة للمشاركين الذين يجرون معاملات كبيرة الحجم، وخاصة أولئك الذين لا يحتاجون إلى إكمال المعاملات على الفور، مثل DAO، توفر هذه الطريقة خيارًا أفضل. فهو يسمح لهؤلاء المستخدمين بالتداول مع تنفيذ أفضل للسعر وتأثير أقل على السوق، مع إمكانية الحصول على حماية أفضل من الانزلاق وتحسين الرسوم من معالجة الدفعات. ويمكن لهذه الآلية أن توفر فوائد مالية كبيرة للمستخدمين الذين يسعون إلى تحقيق الفعالية من حيث التكلفة ويمكنهم تحمل فترات تسوية أطول. وهذا أيضًا هو السبب وراء حدوث ثلث حجم معاملات DAO على CoWSwap (المصدر: Dune).

3. ابتكار الآليات - أوامر الاستعانة بمصادر خارجية

CoW، UniswapX، 1inch fusion، وما إلى ذلك، كلها تأمل في حل مشكلة MEV من خلال ابتكار الآلية. إذا تم استخدام Uniswap كمعيار صناعي لـ DEX، فقد تكون حلول أوامر الاستعانة بمصادر خارجية بمثابة اتجاه. لأنه أكثر ملاءمة لتسليم تنفيذ تدفق الطلب إلى حشو محترف. يقوم المستخدم بتوقيع أمر المعاملة، ويتم سحب منطق التنفيذ من السلسلة إلى خارج السلسلة، ويقوم الطرف المقابل بتنفيذ المعاملة والحصول على نتيجة معاملة مضمونة مسبقًا، والتي يضمنها ضمان التحقق من العقد الذكي.

على وجه التحديد، تقوم UniswapX بالاستعانة بمصادر خارجية لتعقيد التوجيه إلى حشوات الطرف الثالث. تتنافس هذه الحشوات على استخدام السيولة الموجودة على السلسلة (مثل Uniswap v2 أو v3) أو ودائع السيولة الخاصة بهم لتنفيذ معاملات المستخدمين أثناء دفع الغاز للمستخدمين. يمكن لأي شخص أن يصبح طرفًا ثالثًا في بورصة UniswapX، وتضمن قيمة تسعير المزاد الهولندي أفضل الأسعار. تقوم CoWSwap بتجميع المعاملات، وتصنيف حلول الحلول، ومنح حقوق تنفيذ المعاملة. 1 بوصة يشبه UniswapX، فيما عدا أن المحلل يسمح بالحل بالترتيب الزمني.

خاصة بعد إطلاق Uniswap v4، نظرًا لطبيعة Hook الخاصة، سيظهر عدد كبير من المجمعات التي تحتوي على نفس أزواج العملات. بدون أدوات قوية، سيكون من المستحيل تقريبًا على المستخدمين العثور على أفضل طريق بأنفسهم عند مواجهة الرياضيات المعقدة لـ AMM. لذا فإن طريقة الاستعانة بمصادر خارجية للأوامر هي الاستعانة بمصادر خارجية للتوجيه والتنفيذ في السوق، ونقول، من يمنحني أفضل تنفيذ يمكنه التداول.

تكمن صعوبة هذا النهج في التأكد من أن هذه الحلول/الحشوات تتصرف كما هو متوقع.

- أحد الحلول هو إدخال آلية السمعة: من خلال المراقبة، عندما يسيئون التصرف، يتم قطعهم عن تدفق الأوامر ويتعين عليهم دفع غرامة لإعادة إدراجهم في القائمة.

- الحل الآخر هو خلق سوق تنافسية للغاية. في هذا السوق، يمكن تنفيذ أوامر المستخدم دون إذن، مما يعني أنه يمكن لأي شخص المشاركة. من خلال الاستفادة من MEV-Share، يمكن تسهيل التعاون غير المصرح به بين المستخدمين أو موفري تدفق الطلبات وMEV Searcher مع حماية الخصوصية والالتزام. على المدى الطويل، سيؤدي هذا التنفيذ غير المصرح به إلى زيادة القدرة التنافسية للسوق بشكل كبير، وبالتالي توفير أسعار أفضل للمستخدمين.

الصعوبة الأخرى هي: كيفية قياس الأداء الأفضل؟

- خط الدفاع الأول، وهو الخط المضمون دائمًا، هو السعر المحدد الذي حددته في طلبك. خط الدفاع الثاني هو EBBO (أفضل عرض ومزايدة في Exchange) للحصول على أفضل سعر مرئي على السلسلة، أي مع الأخذ في الاعتبار عروض الأسعار من DEXs مثل Uniswap وBalancer وما إلى ذلك.

- نظرًا لوجود تجمعات ذاكرة خاصة، قد يكون توفير التنفيذ الأمثل مقيدًا بحقوق الوصول إلى مجمع الذاكرة. من أجل حل هذه المشكلة، يمكنك التفكير في تنفيذ SUAVE. تهدف بنية التوصيل والتشغيل هذه إلى توفير مجموعة ذاكرة مشتركة وشبكة بناء كتلة لجميع سلاسل الكتل. في عملية بناء الكتل (بناء الكتل)، ستكون السلسلة يتم أخذ جميع المعلومات المعلقة بعين الاعتبار.

4. تحسين الانزلاق

من أجل تجنب المعاملات الفاشلة، غالبًا ما تقوم DEXs بتعيين انزلاقات افتراضية أعلى. على سبيل المثال، يوفر Uniswap انزلاقًا افتراضيًا بنسبة 0.3٪. ومع ذلك، فإن إعدادات الانزلاق الثابت لها قيود، فإذا كان الانزلاق صغيرًا جدًا، فقد تفشل المعاملة، وإذا كان الانزلاق كبيرًا جدًا، فقد يتسبب ذلك في خسائر للمستخدم. في ظل ظروف سوق معينة، يمكن أن تؤدي هذه الإعدادات الثابتة إلى عمليات سحب شديدة للتداول، مما يسبب الإحباط والخسائر المحتملة للمستخدمين.

يمكن لأحدث انزلاق ديناميكي لـ DODO استنادًا إلى نموذج التنبؤ بالسلاسل الزمنية أن يوصي بالانزلاق المناسب لتجنب خسائر المستخدم مع ضمان معدل النجاح. ويستخدم نموذج ARIMA، وهو عبارة عن توقع قوي ومثبت للسلاسل الزمنية مع انزلاق ديناميكي أظهر دقة بنسبة 98٪ في الاختبار الخلفي. مصممة لمساعدة المستخدمين على تقليل الخسائر المحتملة أثناء عملية التبادل مع الحفاظ على معدل نجاح مرتفع.

وحتى بالنسبة للعملات طويلة الذيل المعروفة بـ “عدم القدرة على التنبؤ”، فإن 95.8% من الأسعار الفعلية كانت متوافقة بشكل وثيق مع فترات الثقة المتوقعة. وكان الأداء أفضل عند اختباره في ظل ظروف سوق أكثر استقرارًا، حيث ظلت 97.2% من الأسعار الفعلية ضمن فترات الثقة المتوقعة. ومن خلال إظهار مرونة نموذجها، يمكنها التكيف بسلاسة مع اتجاهات السوق المختلفة.

مخطط “الانزلاق الديناميكي”: التنبؤ بالأسعار والاتجاه الفعلي للعملات طويلة الذيل أثناء تقلبات السوق، المصدر: @DODO

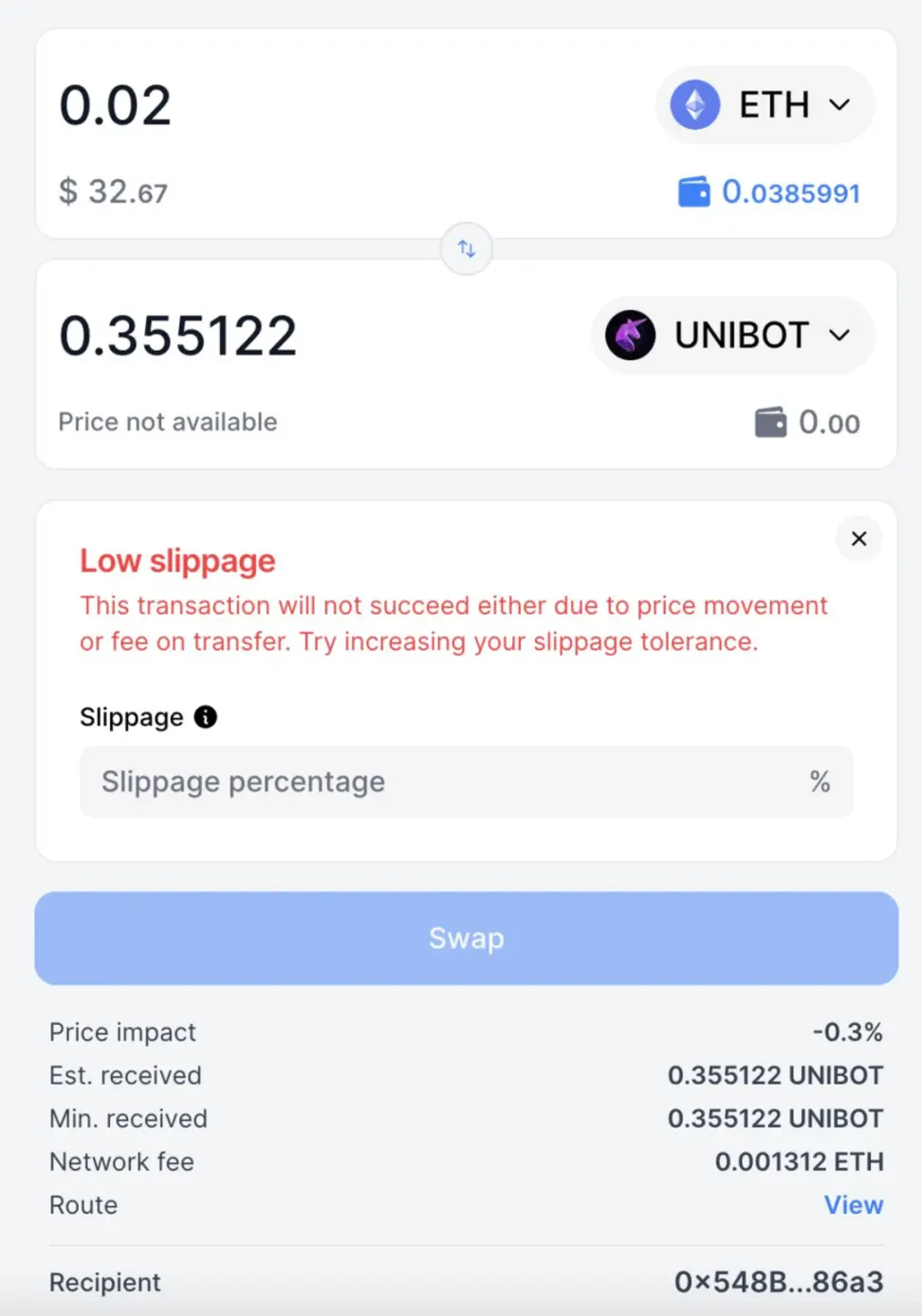

أطلقت Sushiswap وظيفة الكشف تلقائيًا عن “الرموز المميزة الخاضعة للضريبة” (الرموز المميزة الخاضعة للضريبة هي رموز مميزة تحمل “ضرائب” المعاملات، أي رسوم إضافية عند شراء الرموز المميزة أو بيعها أو نقلها). إذا عرضت واجهة المستخدم “انخفاض الانزلاق: قد لا تنجح هذه المعاملة بسبب تغيرات الأسعار أو رسوم التحويل” كما هو موضح أدناه، فقد يكون رمزًا مميزًا خاضعًا للضريبة. عند هذه النقطة، يجب إضافة النسبة المئوية لضريبة الرمز المميز إلى التسامح الأصلي.

قد يؤدي انخفاض الرموز المميزة للضريبة في التداول إلى فشل الصفقات، المصدر: SushiSwap

5.الشفافية

تقوم DEX بتوجيه الأوامر إلى العقد الخاصة بدلاً من مجمعات التداول العامة. **مع حماية المستخدمين، فإنه يجلب أيضًا مخاطر نظامية. ** تسعى Flashbots جاهدة إلى أن تكون غير مسموح بها لجميع المشاركين في السوق. يمكن للمستخدمين اختيار مكان إرسال تدفق الطلب وإلى أي منشئي المحتوى عند استخدام Flashpots Protect.

تكمن صعوبة هذا النهج في كيفية إزالة لعبة القط والفأر مع الباحثين من تصميم النظام، أي دون إنفاق الكثير من الوقت والاستثمار والموارد لتحديد متى يسيء شخص ما التصرف بالفعل في النظام. إنه نظام لا يتطلب الإشراف، ولا يتطلب وجود موارد بشرية ثابتة في النظام لمعرفة ما إذا كان يعمل بشكل صحيح.

مكتوب في النهاية

تنضح كعكة MEV من الغابة السوداء برائحة جذابة. وقد وصلت أرباح DEX MEV خلال الثلاثين يومًا الماضية إلى ملايين الدولارات، مما يعني أن خسائر المستخدمين لا تزال كبيرة نسبيًا. بعد شرح عملية MEV بالتفصيل، توصلنا أيضًا إلى الشروط اللازمة لـ MEV (مع أخذ هجوم الساندويتش كمثال): 1. تفعيل تحول السيولة؛ 2. المعاملات التسلسلية؛ 3. التأكد من عدم تجاوز نطاق الانزلاق. . في طلب المعاملات، يحتاج القائمون بالتعدين إلى دفع رسوم لرشوة عمال المناجم للتأكد من أن Back-run يتبع الضحية، مما يؤدي إلى تعظيم الأرباح مع ضمان عدم استباقها واستغلالها من قبل روبوتات MEV الأخرى. تعد رشوة عمال المناجم بمثابة نفقات كبيرة/رئيسية لـ MEV Bot، كما أن إحداث انحرافات في السيولة دون تجاوز نطاق الانزلاق بعد الهجوم يشكل أيضًا متطلبات حسابية صعبة للغاية لـ MEV bot. يتم تكبد التكاليف المتبقية في مرافق الأجهزة لضمان إمكانية بث المعاملات المجمعة إلى العقد حول العالم في وقت قصير.

نظرة فاحصة على أسباب MEV في DEX توضح أنها مرتبطة ولكنها ليست متطابقة. بأخذ Uniswap كمعيار، هناك بعض الاستنتاجات العالمية. على سبيل المثال، كلما زادت تقلبات السوق، زاد تكرار وربح هجمات الساندويتش وهجمات المراجحة؛ ويميل مبلغ الربح للمجمع ذي حجم المعاملات الأكبر إلى أن يكون أكبر؛ ويرتبط دخل MEV بشكل إيجابي بـ “جهد” MEV. بوت. ومع ذلك، فإن كل DEX له خصائصه الخاصة، وبناءً على ذلك، طور كل منها توزيعًا فريدًا في حدوث MEV. على سبيل المثال، لدى Curve مجموعة متعددة العملات وثروة من أزواج تداول الأصول المرتبطة، لذا فإن المراجحة مربحة بشكل خاص في Curve، ولا تتأثر بسهولة بتقلبات السوق، مما يجعل المراجحة صعبة. مثال آخر هو أن DODO يركز على تداول أزواج العملات المستقرة، ويستخدم صناعة السوق النشطة لتوفير عمق سيولة ممتاز، مما يسمح لهجوم ساندويتش MEV بالاستفادة منه، والمساهمة بنسبة 60٪ من إجمالي حجم تداول DODO. تثبت مقارنة أداء PancakeSwap على BNB وEtherum أن الخصائص الميكانيكية لـ DEX ليست المتغير الوحيد الذي يؤثر على توزيع MEV، حيث ستؤدي البنية التحتية للسلسلة العامة وعدد البروتوكولات أيضًا إلى تغيير توزيع MEV لـ DEX. على سبيل المثال، تحتوي سلسلة Etherum على بروتوكولات أكثر ثراءً من سلسلة BNB، مما يوفر المزيد من الخيارات لهجمات MEV. وبالمقارنة، فإن حدوث MEV أكثر كثافة. إن MEV على Etherum في Pancakeswap أعلى من سلسلة BNB وقد تعتمد أيضًا على Etherum الذي يتمتع بتصميم أساسي أكثر اكتمالاً، والذي يوفر أدوات لـ MEV.

في مواجهة الوضع المذكور أعلاه لـ DEX MEV، بدءًا من DEX وحتى البنية التحتية، يبحث عالم Web 3 بنشاط عن الحلول. لقد قمنا بجمع وتجميع 5 أنواع من الحلول: عقد RPC الخاصة، ومزادات تعبئة الطلبات، والأوامر الخارجية، وتحسين الانزلاق والشفافية. وتأمل جمهورية الصين الشعبية الخاصة في خنق اكتشاف MEV من خلال تجاوز الرؤية غير المصرح بها في مجمع الذاكرة العامة. تعد مزادات تعبئة الطلب وأوامر الاستعانة بمصادر خارجية من ابتكارات الآلية. يقوم الأول بحزم وتنفيذ أوامر مفتوحة متعددة، ومن خلال مصادفة الطلب وسعر المقاصة الموحد، فإنه يعمل على تحسين الكفاءة مع منع MEV bot من استخدام طلب المعاملات للتلاعب بالأسعار. المشروع التمثيلي هو CoWSwap؛ حيث يقوم الأخير بتسليم الأوامر إلى أي محلل دون إذن. بعد المنافسة الكاملة في السوق، يتم اختيار الحل الأكثر فائدة للمستخدمين وتنفيذه، ويتم استخدام “الالتفاف” لإبطاء روبوتات MEV من فعل الشر. المشروع التمثيلي هو UniswapX. إن تحسين الانزلاق هو في الأساس تحسين المنتج، والمشروع التمثيلي هو “الانزلاق الديناميكي” الخاص بـ DODO، والذي يوصي بذكاء بالانزلاق مع ضمان معدل النجاح والسماح لهجمات الساندويتش بالاستفادة منه. الشفافية هي رؤية Flashbots، فمن خلال تصميم النظام، تتعرض أوامر المستخدم في الغابة السوداء للشمس، ويتم الحفاظ على التشغيل العادي بطريقة خاضعة للإشراف الذاتي.

** شكر خاص لفريق EigenPhi لتوفير بيانات MEV عالية الجودة، وللباحثين في EigenPhi Yixin وSophie للمشاركة في مناقشات المقالات. هذه البيانات والاقتراحات ضرورية لتحليلنا. *

المراجع

mev/ethereum/tx/0x3f277f57dcaea592cd2bcddb135b45833b8b5462fd91b548576752400ced8bae