وفرت M-KOPA نيجيريا أكثر من ₦231 مليار في شكل ائتمان لأكثر من مليون عميل، وفقًا لتقرير الأثر الأولي للشركة الذي تم الكشف عنه يوم الخميس، فبراير 2026، في يا با، لاجوس. أصبحت منصة الدفع عند الاستخدام أسرع أسواق M-KOPA نموًا وأسرعها وصولًا إلى عتبة المليون عميل منذ إطلاقها في 2019.

أثر دخل العملاء

ووفقًا للتقرير، يستخدم 77% من العملاء هواتفهم الذكية أو القروض الرقمية لتوليد دخل. يقول ثلاثة من كل أربعة عملاء إنهم يكسبون أكثر منذ انضمامهم إلى المنصة، بينما يُبلّغ 81% من العملاء على المدى الطويل عن تحسن في مصروفات الأسرة. إجمالًا، حصل 290,000 نيجيري على هاتف ذكي لأول مرة عبر نموذج التمويل الخاص بـ M-KOPA.

علّق باباجيدي دوروشولا، المدير العام لدى M-KOPA نيجيريا: “تمثل نيجيريا إمكانات استثنائية، ونحن فخورون بأنها أصبحت أسرع سوق نموًا لدى M-KOPA. يُظهر تقرير الأثر لدينا أنه عندما يحصل كل من يكسبون دخلًا يوميًا على الأدوات الرقمية والمالية المناسبة، فإنهم يستخدمونها لخلق الاستقرار والتقدم طويل الأمد لأسرهم.”

الوصول الرقمي كبنية اقتصادية

بالنسبة لكثير من العملاء، تعمل الهواتف الذكية كرأس مال عامل أكثر من كونها مجرد ترقية في نمط الحياة. يعزز التقرير نمطًا واضحًا: يرتبط تمويل الأجهزة ارتباطًا وثيقًا بنمو الدخل. تتيح الهواتف الذكية إجراء المدفوعات وتنسيق الموردين والتسويق عبر الإنترنت والوصول إلى الائتمان. في الأسواق غير الرسمية التي تهم فيها الرؤية والسرعة، قد تعني إمكانية الاتصال الفرق بين البقاء وبين النمو.

يوضح عميل واحد، سولييات، بائعة أرز، هذا التحول. فقد دفعت وديعة من M-KOPA بقيمة NGN 40,000 واستخدمت مدخراتها لشراء المزيد من الأرز لعملها. “الآن، يمكنني دفع رسوم المدرسة للأطفال وتنمية عملي. ومع هاتفي الذكي، أبقى على تواصل مع الموردين، وأدير المبيعات اليومية، وحتى أنشر مقاطع فيديو TikTok لأكلي,” قالت.

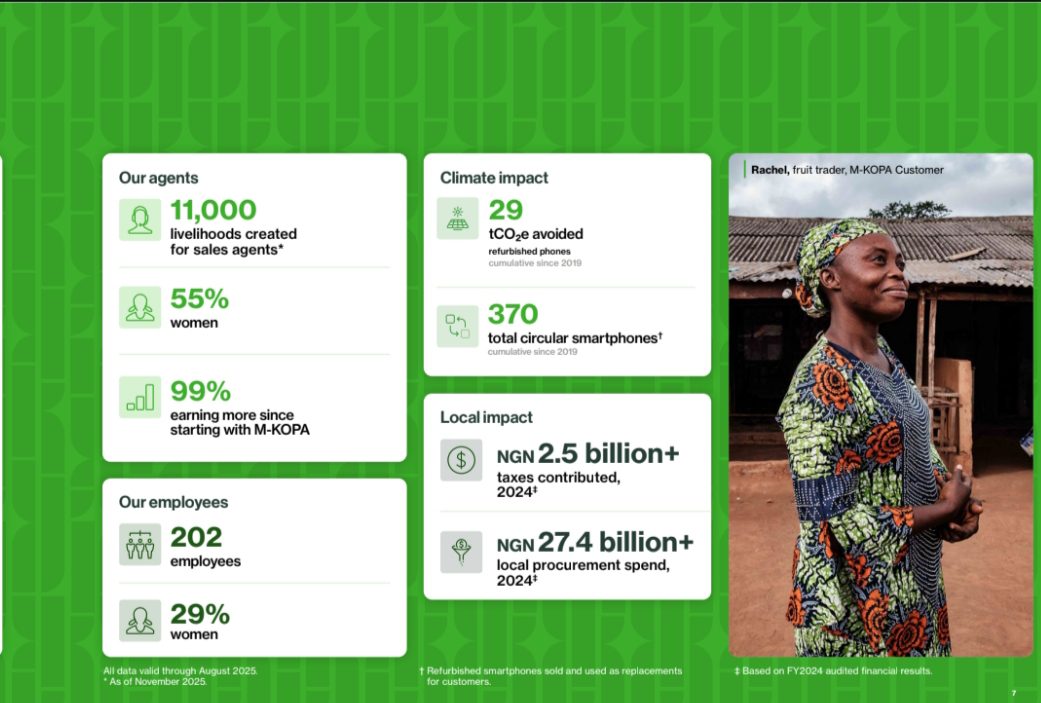

أداء شبكة الوكلاء

تتصدر نيجيريا الآن جميع أسواق M-KOPA من حيث أداء شبكة الوكلاء، إذ تضم 11,000 وكيل مبيعات مباشر نشطًا بمعدل دوران استثنائي منخفض يبلغ 0.1%. ووفقًا للتقرير، أفاد 99% من الوكلاء بأنهم يكسبون أكثر عبر M-KOPA، بينما قال 56% إن هذه كانت أول فرصة دخل لهم.

انضم أحد الوكلاء، أديوونمي، كوكيلة بعد وقت قصير من ولادتها في عام 2021، ثم ترقت لاحقًا إلى منصب مسؤول المبيعات، لتدير 20 وكيل مبيعات. “لقد مكّنني العمل مع M-KOPA فعليًا. أستطيع الآن إدارة المصروفات اليومية، والتعامل مع حالات الطوارئ، والاستثمار في مستقبلي، ورعاية عائلتي، ودفع رسوم مدرسة طفلي,” قالت.

التقدم في إدماج الجنسين

يشير التقرير إلى تقدم يمكن قياسه في إدماج النساء. ارتفعت مشاركة العميلات من 29% في 2024 إلى 33% في 2025. وتمثل النساء الآن 53% من وكلاء المبيعات النشطين، أي بزيادة قدرها 42%. والأكثر أهمية، تمكن 52% من العميلات من الوصول إلى أول قرض رسمي لهن عبر M-KOPA، مما يضيق الفجوات المستمرة في الوصول المالي وتاريخ الائتمان للنساء في القطاع غير الرسمي في نيجيريا.

الشراكات الاستراتيجية

لقد ساعدت الشراكات مع MTN نيجيريا وSamsung وHMD على تعميق الأثر من خلال دمج خدمات الاتصال وحماية الأجهزة وخيارات الإحلال ضمن خطط التمويل. تُدمج هذه التعاونات قيمة حقيقية في الاستخدام اليومي، وتحول القدرة على تحمل التكاليف إلى مشاركة رقمية ذات معنى.

تساعد ميزات أمان الجهاز والتحكم على مستوى البرامج الثابتة في إدارة مخاطر الائتمان على الهواتف المحمولة الممولة. يقلل هذا المستوى التقني من الخسائر ويدعم تسعيرًا مستدامًا.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.