Zahlungen gehen weit über den Punkt der “Peer-to-Peer-Überweisung” hinaus, echte Unternehmensszenarien sind weit komplizierter als “Geld von A nach B zu senden.”

Verfasst von: A Wang

Stablecoins sind das repräsentativste praktische Werkzeug im Bereich der digitalen Währungen und zeigen, wie Blockchain neue und effiziente Infrastrukturen für traditionelle Finanzzahlungssysteme bereitstellt. Im vergangenen Jahr ist die Gesamtmarktkapitalisierung von Stablecoins um über 50 % gewachsen; seit Trumps Wiederwahl im November ist sie sogar noch schneller gestiegen. Derzeit übersteigt die Gesamtmarktkapitalisierung von Stablecoins 250 Milliarden US-Dollar und befindet sich an der Spitze eines explosiven Wachstums. Dieses Volumen ermöglicht bereits den effizienten Umlauf von Billionen von Zahlungsströmen weltweit.

Brancheninsider wissen um den Wert von Stablecoins: Sie verkörpern die zentrale Fähigkeit der Blockchain, “Geld und Werte sofort zu transferieren”, in vollem Umfang und ermöglichen den Aufbau eines geschlossenen Geschäftskreislaufs auf der Blockchain – Zahlungen werden möglich. Allerdings geht es bei Zahlungen weit über den „Punkt-zu-Punkt-Transfer“ hinaus; echte unternehmensgerechte Szenarien sind viel komplexer als „Geld von A nach B zu bringen“.

Derzeit verwenden die meisten stabilen Münzanwendungen für Unternehmen eine “Stablecoin-Sandwich”-Architektur, ein Begriff, der erstmals 2021 von Ran Goldi, dem Senior Vice President für Zahlungen und Netzwerke bei Fireblocks, eingeführt wurde: Dabei wird die Blockchain als Ersatz für die traditionellen Zahlungswege für den horizontalen Wert- / Geldtransfer verwendet, während die beiden Enden weiterhin auf das veraltete Finanzzahlungssystem angewiesen sind.

Dieses Design hat zwar bedeutende Verbesserungen gebracht, schränkt jedoch die vollständige Entfaltung der Vorteile der Blockchain ein. Dies ist auch der Punkt, an dem Airwallex-CEO Jack kritisiert, dass er nicht die Kostensenkung und Effizienzsteigerung sieht, die durch Stablecoin-Zahlungen entstehen.

Daher werden wir uns auf Jesses Artikel “Unpacking the Stablecoin Sandwich” stützen, um zu betrachten, wie Stablecoins aus der Perspektive globaler Geldtransfers im internationalen Zahlungsverkehr eingesetzt werden. Dieser Artikel wird:

- Analyse des bestehenden globalen grenzüberschreitenden Zahlungssystems;

- Analyse der spezifischen Verbesserungen der Stablecoin-Sandwich-Struktur im Finanzmanagement, B2B-Zahlungen und der Abwicklung von Kartennetzwerken;

- Erörtern, wie die Herausforderungen an beiden Enden des Stablecoin-Sandwichs überwunden werden können, um den Wert der Blockchain während des gesamten Prozesses zu durchdringen.

I. Hintergrund der Stablecoin-Zahlungen

Unter den vielen Anwendungen von Stablecoins sticht die B2B-Unternehmenszahlung am meisten hervor. Der neueste Artemis-Bericht liefert Daten von führenden Zahlungsunternehmen: Im letzten Jahr stieg das monatliche B2B-Zahlungsvolumen von 770 Millionen US-Dollar auf 3 Milliarden US-Dollar. Fireblocks berichtete außerdem, dass Stablecoins nahezu die Hälfte des Handelsvolumens auf seiner Plattform ausmachen, und 49 % der Kunden aktiv Stablecoins für Zahlungen nutzen.

Die internen Daten von führenden Unternehmen spiegeln besser die Größe der Nischenmärkte wider. Laut einem Bericht von FXCIntelligence beträgt das jährliche Transaktionsvolumen von BVNK (das als einer der größten Akteure in diesem Bereich angesehen wird) etwa 15 Milliarden US-Dollar, wobei etwa die Hälfte aus B2B-Unternehmenszahlungen stammt – dies ist auch das größte Segment im grenzüberschreitenden Zahlungsverkehr. Das annualisierte Transaktionsvolumen von Conduit beträgt 10 Milliarden US-Dollar, das Unternehmen schätzt, dass dies etwa 20 % des globalen B2B-Stablecoin-Markt für grenzüberschreitende Zahlungen ausmacht; Orbital gab ein annualisiertes Volumen von 12 Milliarden US-Dollar bekannt.

Konkret gesagt, nimmt die Nutzung globaler Zahlungen zunehmend zu, da die Vorteile von Stablecoins auf Basis von Blockchain-Infrastrukturen verstärkt werden, wenn die Finanzzahlungsinfrastruktur immer veralteter erscheint; SWIFT und das Netzwerk der Korrespondenzbanken ermöglichen jährlich über 100 Billionen US-Dollar an globalen Zahlungen, dennoch sehen sich Unternehmen und Banken weiterhin enormen Komplexitäts- und Verzögerungsproblemen gegenüber.

II. Verschiedene Modelle der globalen grenzüberschreitenden Zahlungen

2.1 Bankinfrastruktur basierend auf SWIFT

Zuerst wollen wir uns ansehen, wie das aktuelle System der globalen Zahlungen auf SWIFT basiert.

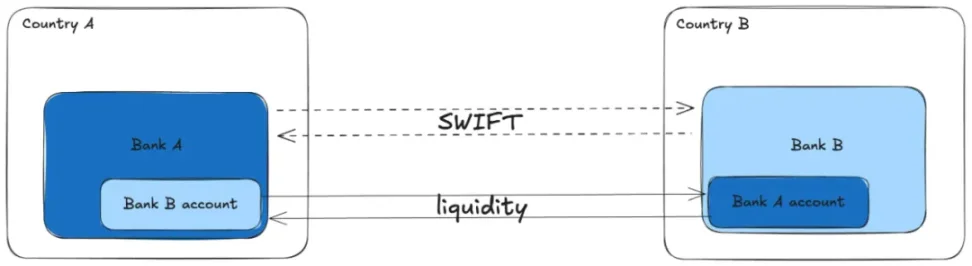

Für den Handel zwischen Banken in verschiedenen Ländern wird der gesamte Prozess in zwei Teile unterteilt: “Nachrichtenaustausch und Abwicklung” und “Zahlungsabwicklung”: SWIFT ist verantwortlich für die Übertragung von Überweisungsanweisungen zwischen Banken, während der tatsächliche Geldfluss nur zwischen Banken stattfindet, die zuvor entsprechende Konten eingerichtet haben und direkt Überweisungen im Soll / Haben durchführen können.

Jesse, Das Stablecoin-Sandwich Entpacken

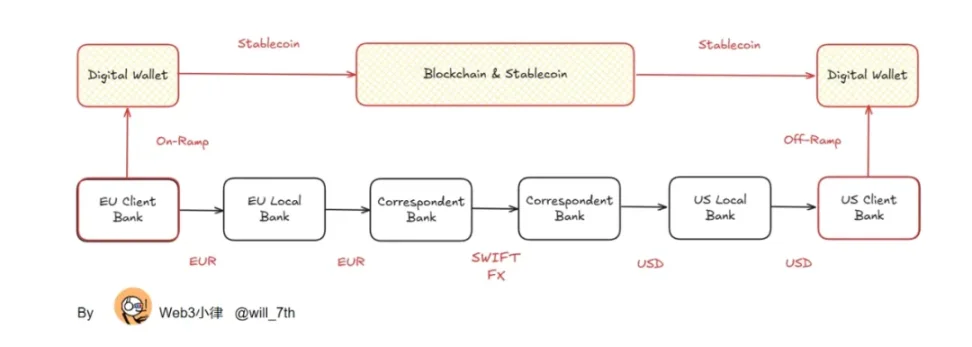

Nur wenn beide Banken an das SWIFT-System angeschlossen sind und gegenseitige Partner sind, kann die endgültige Überweisung – die Geldabwicklung – abgeschlossen werden. Wenn keine direkte Kooperation zwischen den beiden Parteien besteht, müssen Korrespondenzbanken mit den entsprechenden Schnittstellen und Positionen in Verbindung gebracht werden, um die Geldabwicklung abzuschließen.

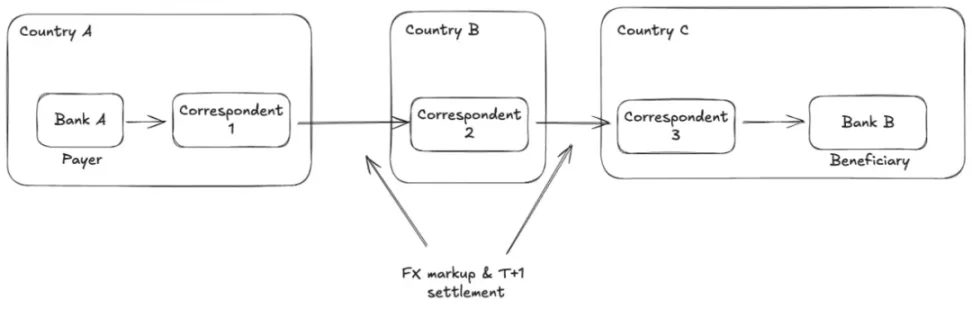

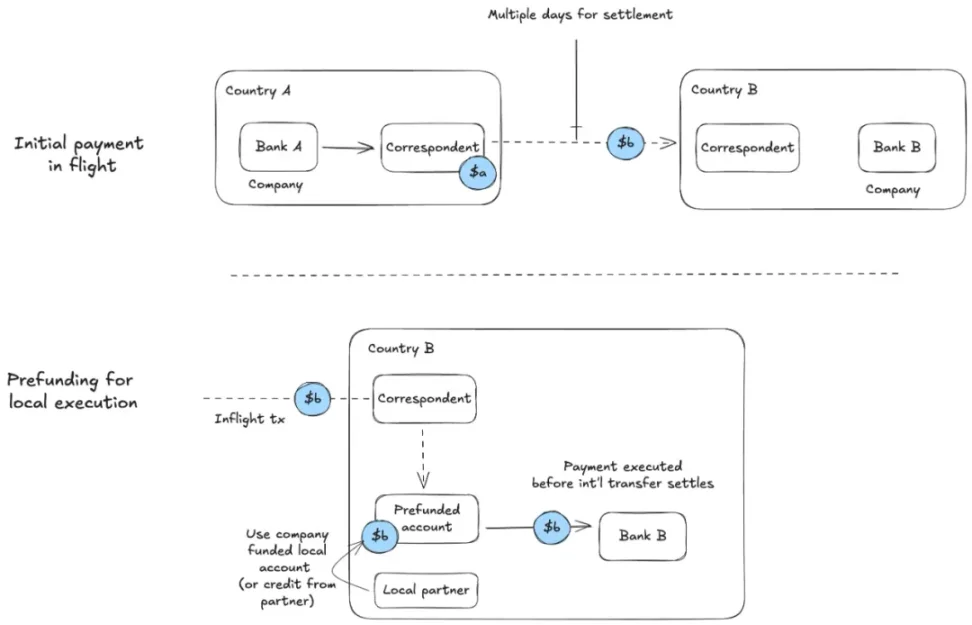

Die folgende Abbildung zeigt eine typische Transaktion im SWIFT-Netzwerk: Zwei nicht direkt miteinander verbundene Banken werden über eine gemeinsame Korrespondenzbank verbunden.

Jesse, das Stablecoin-Sandwich aufschlüsseln

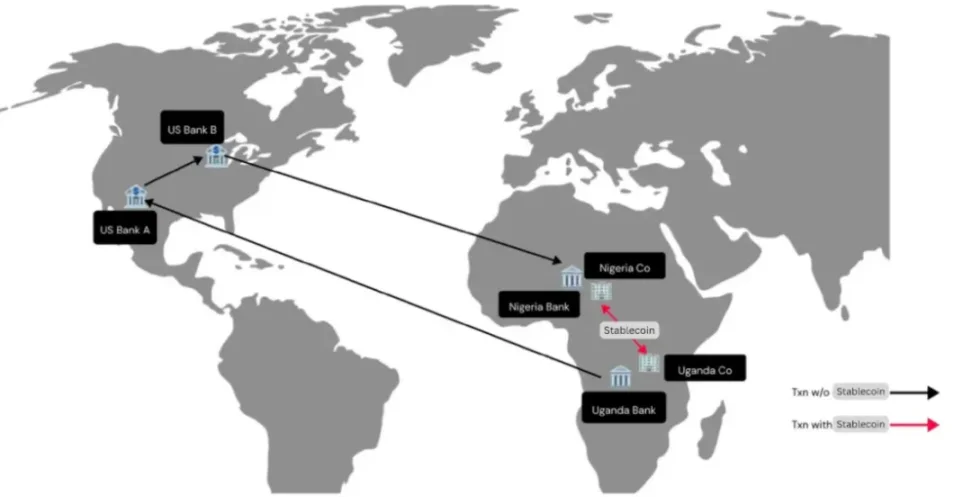

Mit dem Bedarf an mehr Zwischenbanken treten auch längere Abwicklungszeiten von mehreren Tagen, steigende Kosten, Herausforderungen bei der Nachverfolgung und andere Probleme auf. Dies führt auch dazu, dass grenzüberschreitende Zahlungen zwischen Nachbarländern mit unzureichender finanzieller Infrastruktur Umwege über Banken im globalen Norden nehmen müssen, was erhebliche Unannehmlichkeiten mit sich bringt.

Stablecoins: Vorstoß in Afrikas Finanzsystem, Ayush Ghiya und Uchenna Edeoga

2.2 Basismodell für grenzüberschreitende Geldpools auf Basis von PSP

Der oben beschriebene Prozess ist der Weg, den Unternehmen heute bei der Durchführung internationaler Überweisungen durchlaufen müssen: Die Bank muss mit SWIFT verbunden sein und über Abwicklungsfähigkeiten im Zielzahlungsbereich verfügen.

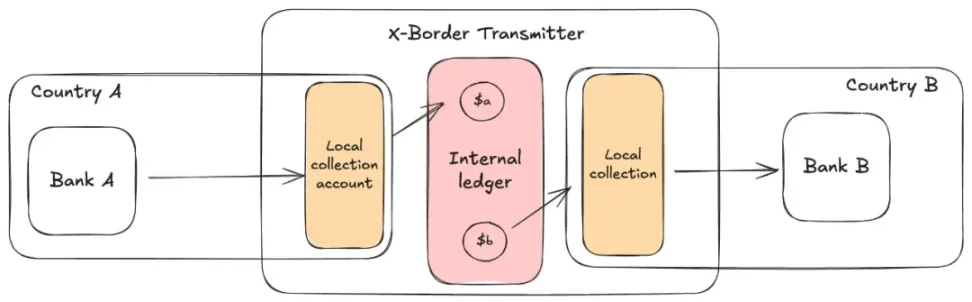

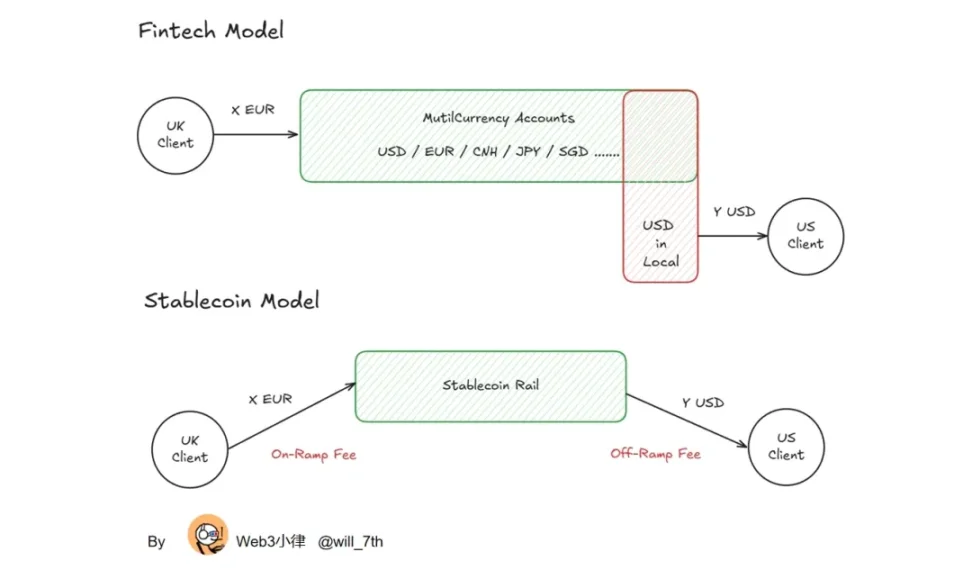

Daher entstand das Service-Modell der grenzüberschreitenden Geldübertrager (Cross Border Money Transmitters, XBMT), auch bekannt als die uns vertrauten grenzüberschreitenden Zahlungsunternehmen. Sie zielen darauf ab, es Unternehmen zu ermöglichen, globale Zahlungen durchzuführen, ohne direkt über den SWIFT-Kanal zu gehen. Diese Fähigkeit wird auch als “globale Multi-Währungs-Konten” oder “lokale Empfangskonten” bezeichnet.

Es handelt sich um: ein grenzüberschreitendes Kapitalpool-Modell.

Der Kernservice: Bereitstellung eines Multi-Währungs-Fondspools für Unternehmen, um flexible Zahlungen zwischen verschiedenen Ländern zu ermöglichen.

XBMT ist verantwortlich für die Verwaltung von Compliance und Bankbeziehungen, während Unternehmen oder Einzelpersonen ein einziges, multivalentes Bankprodukt erhalten, was einen “geschlossenen Kreislauf” bildet. Dies bedeutet, dass es keine externen Betreiber oder Abhängigkeiten gibt, die Kosten oder Komplexität erhöhen. Wenn man es mit einem Sandwich vergleicht, dann ist das interne Ledger das Fleisch im Sandwich, während die lokalen Zahlungskonten in jeder Region das Brot sind. Die Liquidität wird intern zwischen den Konten verwaltet:

Jesse, Das Stablecoin-Sandwich Entpacken

XBMT hat sich heute eine wichtige Position im globalen B2B-Zahlungs- und Unternehmensfinanzmanagementmarkt erobert. Sie operieren im Closed-Loop-Modell, bereiten im Voraus die erforderliche Liquidität vor und verteilen sie bedarfsorientiert an Unternehmensklienten. Durch die Kontrolle des End-to-End-Prozesses hat XBMT strenge Limits und Risikokontrollregeln für Kunden festgelegt.

Obwohl es oberflächlich glänzend erscheint, basiert XBMT dennoch auf der Infrastruktur von SWIFT und nutzt raffinierte Liquiditätsmanagement-Techniken, um ein “sofortiges” Zahlungserlebnis zu “erzeugen”. Allerdings sind die Geschwindigkeit und das Volumen dieses Designs immer von der verfügbaren Liquidität in bestimmten Ländern sowie von der Abwicklungszeit der zugrunde liegenden Abrechnungsinfrastruktur abhängig.

In Anbetracht der Fähigkeiten von Bankkonten und des Liquiditätsmanagements hat Airwallex in den derzeit entwickelten G10-Ländern ein relativ vollständiges “Globales Multi-Währungs-Konto” oder “Lokales Zahlungskonto” aufgebaut und kann eine relativ “kostenlose” Auszahlung von Mitteln realisieren. Im Vergleich zum “Stablecoin-Sandwich”-Modell, bei dem an beiden Enden Einzahlungs- und Abhebungskosten anfallen, bietet dies einen größeren Kostenvorteil.

Daher muss es für die Akzeptanz von Stablecoin-Zahlungen klare Szenarienvorteile geben, es kann nicht verallgemeinert werden.

2.3 Stablecoin-Modus

Wenn XBMT als ein sorgfältig gestaltetes “strukturiertes Produkt” für B2B-Unternehmenszahlungsszenarien betrachtet wird, dann repräsentiert der Stablecoin einen grundlegenderen Sprung: Er nutzt die Blockchain-Technologie, um die Funktionsweise des Internetgeschäfts neu zu gestalten.

Der Abrechnungszyklus von Stablecoins entspricht der Blockzeit der Blockchain, auf der sie ausgegeben werden – dies ist im Vergleich zu SWIFT und Agenturüberweisungen eine Geschwindigkeitssteigerung um ein Vielfaches. Jedes System, das auf traditionellen Methoden beruht, kann durch ein gemeinsames, überprüfbares Hauptbuch ersetzt werden, das die Ausgabe und den Besitz von Stablecoins nachverfolgen kann.

Wichtiger ist, dass Stablecoins häufig auf Smart Contract-Plattformen implementiert werden, was innovative Systeme und Arbeitsabläufe ermöglicht, die im traditionellen Bankwesen nicht realisierbar sind. Zum Beispiel, wenn XBMT eine bestimmte Logik hinzufügen möchte, müsste es API-Integrationen bei jeder Bank in verschiedenen Ländern durchführen; während auf offenen, überprüfbaren Protokollen (wie den ERC von Ethereum oder den SPL-Standards von Solana) jeder ohne Erlaubnis Funktionen für Stablecoins hinzufügen kann.

Aus einer makroökonomischen Perspektive können schnellere und interaktivere Finanzzahlungen das globale BIP direkt vergrößern: Unternehmen können schneller Zahlungen erhalten, und das Kapital gelangt schneller in die nachgelagerten Prozesse, wodurch die Verwaltungskosten und das Kapitalbindung durch Verzögerungen bei der Abwicklung gesenkt werden. Wenn der Abwicklungszyklus von “Tagen” auf “Sekunden” oder “Minuten” komprimiert wird, wird die Kettenreaktion die gesamte Wirtschaft durchdringen. Gleichzeitig ermöglicht die Existenz von verifizierbaren Standards, dass finanzielle Innovationen zum ersten Mal global und ohne Genehmigung stattfinden können – ein qualitativer Sprung, den das traditionelle Finanzsystem nicht erreichen kann.

Drei, die Anwendung von Stablecoins im globalen Zahlungsverkehr

Angesichts der Vorteile der oben genannten Stablecoins können wir nun einige spezifische globale Zahlungsanwendungsfälle sehen, die von Stablecoins profitieren. Wir werden untersuchen, wie das heutige globale Finanzmanagement, B2B-Unternehmenszahlungen und die Abwicklung von Kartennetzwerken funktionieren und die Anwendungen und Vorteile von Stablecoins in verschiedenen Bereichen erörtern.

3.1 Unternehmensfinanzmanagement

Beispiel für das Management von Unternehmensfinanzen: Zum Beispiel hat ein Unternehmen am某个日期 eine Verpflichtung zur Zahlung in Währung b in Land B. Sie müssen vor Fälligkeit der Zahlung eine Geldüberweisung in Währung a aus Land A vorbereiten:

Jesse, das Stablecoin-Sandwich aufschlüsseln

Dies ist der Prozess der Vorauszahlung, das Finanzteam des Unternehmens muss die benötigte Vorbereitungszeit für die rechtzeitige Ausführung der Zahlungen berücksichtigen.

Das Team muss ein Konto bei einer lokalen Bank eröffnen, um Zahlungen rechtzeitig auszuführen. Manchmal kann das Unternehmen in diesem Zusammenhang kurzfristige Kredite von Partnern in der Region anfordern. Je länger die globale Abwicklung von Geldern dauert, desto größer wird das Wechselkursrisiko und desto höher sind die Kapitalanforderungen der Finanzabteilung eines Unternehmens. Für Unternehmen, die nur globale Zahlungen abwickeln wollen, wird das Management von Derivaten zur Absicherung von Währungsrisiken und zur Berechnung der kurzfristigen Liquidität erhebliche Betriebskosten verursachen.

Stablecoins vereinfachen dieses System, indem sie die Anforderungen an die Kontrolle von internationalen Abrechnungsverzögerungen beseitigen.

Jesse, das Stablecoin-Sandwich aufschlüsseln

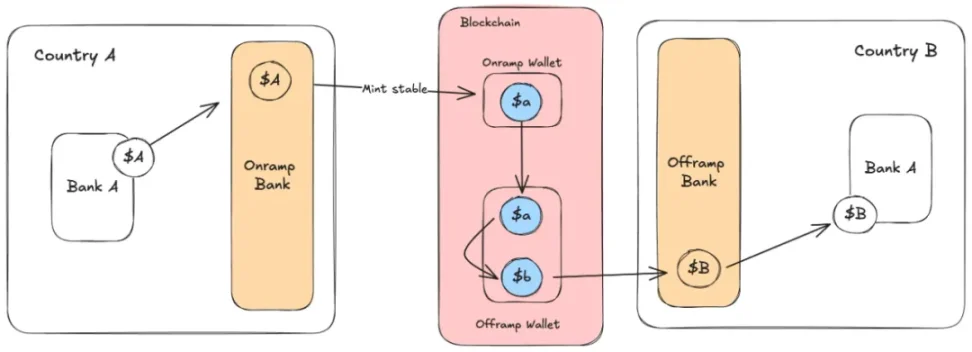

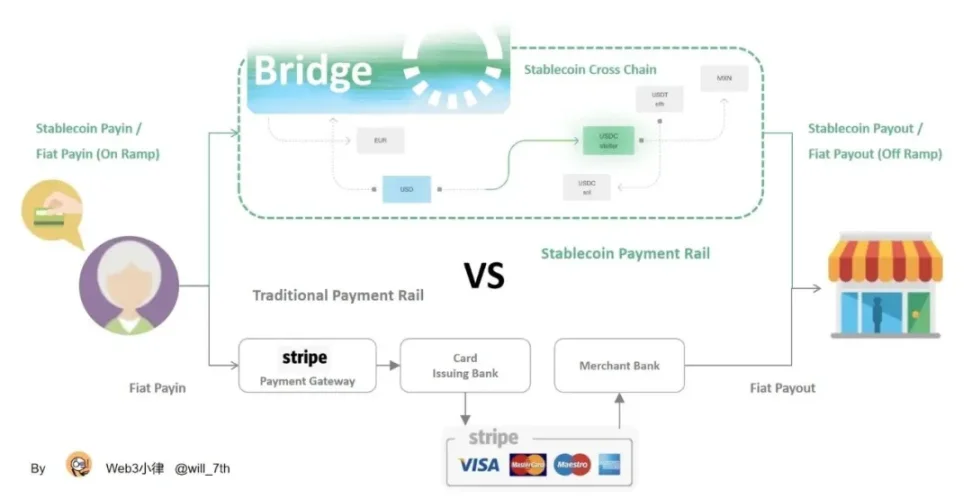

Wir können die Rolle der Struktur des “Stablecoin-Sandwiches” sehen: Obwohl die anfänglichen Ein- und Auszahlungen an beiden Enden weiterhin das Fiat-Währungssystem erreichen müssen, ermöglicht die Existenz von Stablecoins einen reibungslosen Geldfluss zwischen den beiden Fiat-Währungs “Ramp”.

Durch die Verwendung von Stablecoins wird der gesamte Prozess in lokale Überweisungen in Land A und Land B unterteilt, während die Blockchain dazwischen die globale Liquiditätsabrechnung zwischen beiden Parteien durchführt. (Hinweis: Um diese Umtauschtransaktion erfolgreich abzuschließen, muss auf der Blockchain ausreichend Liquidität vorhanden sein, um Stablecoin A gegen Stablecoin B umzutauschen. )

3.2 B2B Unternehmenszahlungen

Der Prozess der globalen B2B-Zahlungen ähnelt dem der Unternehmensfinanzverwaltung, aber im B2B-Szenario können größere Erträge erzielt werden, da B2B-Zahlungen oft komplexer sind und ihr Erfolg möglicherweise auch andere Aspekte des Unternehmensbetriebs beeinflusst.

Bei dieser Art von Zahlungen sind Banken aus verschiedenen Ländern normalerweise direkt mit der Lieferung einer Dienstleistung oder Ware verbunden. Das bedeutet, dass die Parteien sensibler auf den Fortschritt der Zahlungen reagieren. Zum Beispiel könnte in der zuvor erwähnten Abbildung zur “Vorfianzierung” die Höhe der Vorfinanzierungskosten von dem Echtzeitstatus einer eingehenden Zahlung abhängen.

Darüber hinaus, wenn Unternehmen einen eher ungewöhnlichen Zahlungsweg benötigen, müssen sie oft über mehrere internationale Umleitungsrouten gehen, um die Gelder zu transferieren – solche Routen könnten an einem klaren Fortschrittsberichterstattungsmechanismus fehlen und sind durch die nicht 7×24 Stunden Öffnungszeiten der Banken eingeschränkt, wodurch sich die Zahlungsdauer leicht verlängern kann.

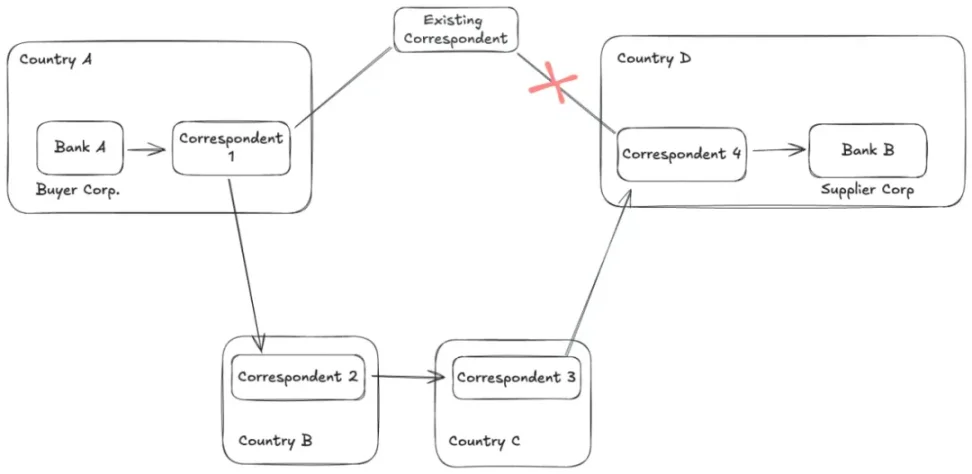

Schauen wir uns ein weiteres Beispiel an: Ein Unternehmen aus Land A möchte einem Unternehmen aus Land B eine Zahlung leisten, jedoch gibt es zwischen den Banken beider Länder keine häufigen Geschäftsbeziehungen. Wenn die Bank von Land A keine direkte Verbindung zu einem geeigneten Kanal nach Land B hat, muss diese Zahlung einen Umweg machen:

Jesse, das Stablecoin-Sandwich aufschlüsseln

Wenn diese B2B-Cross-Border-Zahlungsprozesse in der Mitte der Kette mithilfe von Stablecoins ausgeführt werden, ergeben sich auf Unternehmensebene eine Reihe zusätzlicher Vorteile:

- Beide Parteien können den Zahlungsstatus klar und in Echtzeit verwalten und überwachen.

- Die Finanzierung kann direkt mit zeitkritischen Rohstoffen oder Lieferzeitpunkten verknüpft werden, sodass Unternehmen, die stark auf pünktliche Ankunft von Waren angewiesen sind, bedeutende Risiken oder Verzögerungen vermeiden können.

- Nach der Risikominderung sinken die Kapitalkosten, und die Kapitalumschlagshäufigkeit erhöht sich; mit der Reifung der Stablecoin-Integrationslösungen wird dieser Effekt weltweit zu einem erheblichen Anstieg der Produktivität führen.

Ähnlich wie bei Unternehmensfinanzierungsmanagementszenarien wurden die Agenturbankverbindungen, Vorfinanzierungsanforderungen und die meisten Devisenrisiken weitgehend entfernt. Der gesamte Prozess wurde von zuvor 3 Tagen auf nur noch wenige Sekunden komprimiert, ohne dass Marktpausen berücksichtigt werden müssen, wodurch der Bedarf an Betriebskapital erheblich verringert und vereinfacht wurde.

3.3 Kartenorganisationsnetzwerkabrechnung

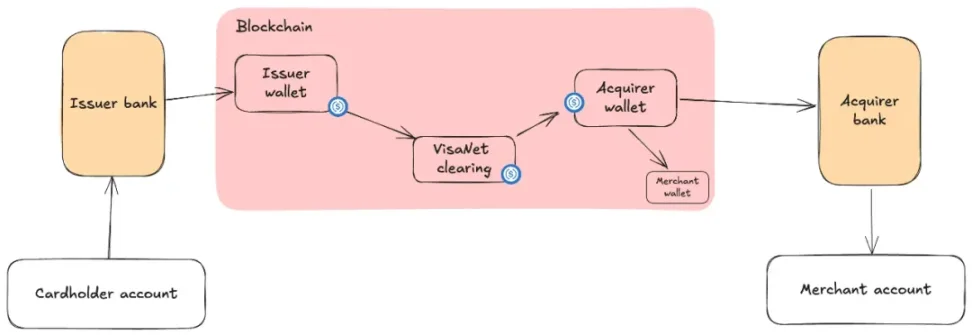

Im Kartennetzwerk sendet das ausgebende Institut im Namen des Karteninhabers die Zahlung an die Acquiring Bank des Händlers, die die Zahlung entgegennimmt und sie dem Händlerkonto gutschreibt. Diese Banken begleichen die Schulden nicht direkt; sie sind alle mit VisaNet verbunden, und Visa führt während der Banköffnungszeiten an Werktagen den Nettosaldo zwischen den Banken ab. Jede Bank muss ein Prepaid-Guthaben halten, um rechtzeitig Überweisungen vorzunehmen.

Visa hat bereits im Jahr 2021 mit dem Test von Stablecoins für die Abwicklung zwischen Acquirern und Emittenten begonnen. Diese Verwendung von Stablecoins ersetzt den Überweisungsprozess und verwendet USDC auf Ethereum und Solana. Nach der Genehmigung der Karten an einem bestimmten Datum wird Visa USDC verwenden, um von den Banken der beiden Transaktionsparteien abzubuchen oder gutzuschreiben:

Jesse, das Stablecoin-Sandwich aufschlüsseln

Da das System innerhalb von VisaNet betrieben wird, profitieren die Partner im Netzwerk von dem Nettoeffekt. Dies ähnelt am meisten dem geschlossenen System von XBMT, jedoch kommt den Emittenten / Acquirern durch die enorme Größe des Kartennetzwerks zugute (da sie zuvor die globalen Zahlungen verwalten mussten).

Die Vorteile von Stablecoins sind ähnlich wie das Finanzmanagement, aber diese Vorteile gehören den Banken im Netzwerk: Sie können die Kapitalanforderungen für internationale Überweisungen senken und so das Währungsrisiko vermeiden. Darüber hinaus bilden die Offenheit, Verifizierbarkeit und Programmierbarkeit der Blockchain die Grundlage für Kredite und andere Finanzierungsmechanismen zwischen den Banken von VisaNet.

Vier, zum Schluss

Durch die vorherige Diskussion haben wir gesehen, dass “Stablecoin-Sandwich” in bestimmten Szenarien tatsächlich nützlich ist; jedoch bleiben die meisten Stablecoin-Anwendungen derzeit auf dieser Sandwich-Struktur selbst stehen und haben nicht weiter fortgeschritten. Warum ist das so?

In der Realität nutzen nur sehr wenige Unternehmen On-Chain-Zahlungen und Stablecoins. Solange irgendein Schritt noch den Fiat-Währungsweg berühren muss, müssen wir am Ende des “Sandwichs” wieder Brot hinzufügen. Wir haben nur etwas Protein in das ursprüngliche vegane Sandwich hinzugefügt, aber es bleibt immer noch ein Sandwich.

Das ultimative Ziel von Stablecoin-Zahlungen besteht darin, das Brot an beiden Enden vollständig zu entfernen. Wenn Unternehmen und Verbraucher Stablecoins umfassend annehmen, können der gesamte Finanz- und Geschäftsz cycle auf der Blockchain abgeschlossen werden, und wir müssen nicht mehr auf die veralteten traditionellen Gleise angewiesen sein. Sobald Finanzinstitute und Unternehmen vollständig mit Stablecoins abrechnen, wird eine bisher unerreichte Geschäftsskala freigesetzt. Da die globalen Reibungen beim Aufbau, Betrieb und Service von Unternehmen erheblich reduziert werden, wird die Wachstumsrate des globalen BIP näher an die tatsächliche Verbrauchsgeschwindigkeit von Waren, Dienstleistungen und Inhalten im Internet rücken.

Die Essenz von PayFi ist also: Stablecoin-Zahlungen + On-Chain-Finanzierung. Wenn wir die Sandwich-Struktur vollständig überwinden und an beiden Enden mehr On-Chain-Finanzdienstleistungen aufbauen können, wird die Geschwindigkeit des globalen Geld- / Werteflusses in bisher unerreichte Höhen steigen.