Ähnlich wie die Verbriefung von nicht liquiden Vermögenswerten, bei der diese in liquide Wertpapiere verpackt und aufgeteilt werden, besteht die Tokenisierung von Vermögenswerten darin, verschiedene Krypto-Vermögenswerte der virtuellen digitalen Welt sowie Finanz- und Nichtfinanzvermögenswerte der realen physischen Welt zu verpacken und aufzuteilen, um Token zu schaffen, die auf der Blockchain bewertet, gespeichert und gehandelt werden.

Mit dem Aufkommen des Web3.0-Zeitalters wird die auf der Tokenisierung von Vermögenswerten basierende dezentrale Finanzen (DeFi) die menschliche Finanzen, Wirtschaft und verschiedene soziale Aktivitäten in die virtuelle digitale Welt erweitern und mit der realen physischen Welt verschmelzen. Gleichzeitig wird DeFi aufgrund der Programmierbarkeit, Kombinierbarkeit und Teilbarkeit von Tokens sowie der 7x24 Stunden globalen Peer-to-Peer-Atomabrechnung in der Lage sein, der idealen Vollständigkeit des Arrowschen-Debreu-Marktes unendlich nahe zu kommen und somit die traditionelle Finanzsysteme, einschließlich des Bankwesens und der Kapitalmärkte, in Bezug auf die grundlegendste Finanzfunktion der Ressourcenzeitverteilung vollständig zu ersetzen.

Der im Juli 2025 vom US-Repräsentantenhaus verabschiedete Genius Act, der Clear Act und der Anti-CBDC Act schaffen einen systematischen strategischen Rahmen für die Regulierung und Entwicklung von Stablecoins und digitalen Vermögenswerten. Der Aufbau dieses Rahmens ist die Grundlage dafür, dass die USA die Web3.0-Revolution anführen, und wird gleichzeitig neue strategische Chancen bieten, um die Staatsverschuldung der USA zu unterstützen, einen globalen einheitlichen Kapitalmarkt mit dem Dollar als zentralem Element zu schaffen und die Dollar-Hegemonie aufrechtzuerhalten und zu stärken.

Für die Tokenisierung von Vermögenswerten müssen wir uns der damit verbundenen Risiken und der Krisenursprung bewusst sein. Denn im Laufe der Menschheitsgeschichte sind finanzielle Risiken stets mit finanziellen Innovationen verbunden gewesen; bedeutende finanzielle Innovationstechnologien müssen oft die Prüfung durch Finanzkrisen bestehen, um sich durchzusetzen. Aber wir müssen auch erkennen, dass im neuen Zeitalter der großen Entdeckungen, in dem sich die virtuelle digitale Welt und die reale physische Welt verschmelzen und ausdehnen, die Förderung finanzieller Innovation die grundlegendste Aufgabe ist.

Um die Lesbarkeit zu verbessern, wird der Artikel in zwei Teile, oben und unten, veröffentlicht. Dies ist der obere Teil.

Vermögens-Tokenisierung: Das neue Finanzparadigma der Web3.0-Ära

0****1 Einleitung****:Arrow-Debreu-Wertpapiere und vollständige Märkte****

Finanzen sind im Wesentlichen die zeitliche Zuordnung von Ressourcen in einer unsicheren Umgebung. Wie Bodie und Merton (2000) sagten: “Finanzwissenschaft ist das Studium, wie Menschen in einer unsicheren Umgebung Ressourcen zeitlich zuordnen.” Sie wiesen darauf hin, dass Finanzentscheidungen sich von anderen Ressourcenallokationsentscheidungen unterscheiden, da die Kosten und Erträge von Finanzentscheidungen zeitlich verteilt sind und niemand das Ergebnis im Voraus wissen kann. In der realen Welt basieren die meisten Finanzentscheidungen auf dem Finanzsystem, das Finanzinstitutionen, Finanzmärkte und Finanzaufsichtsbehörden umfasst.

Wie kann man also die Effizienz der zeitlichen Ressourcenallokation im Finanzsystem beurteilen? Das allgemeine Gleichgewichtsmodell von Arrow und Debreu (1954) bietet eine prägnante und kraftvolle Erklärung: Unter Bedingungen vollständiger Konkurrenz muss in einem vollständigen Markt, der alle zukünftigen Zustände umfasst, ein Gleichgewichtspreissystem existieren, das die Ressourcenallokation auf den Pareto-optimalen Zustand bringt. Ein “vollständiger Markt” (complete market) ist ein solcher Markt: Für den zukünftigen Zustandsraum gibt es genügend zustandsabhängige (Zahlungsbedingungen, die auf das Eintreten eines bestimmten zukünftigen Zustands reagieren), gegenseitige Ausschluss (keine Beziehungen zwischen verschiedenen Zuständen) und vollständige (alle zukünftigen Zustände abdeckende) atomare Wertpapiere – die als “Arrow-Debreu-Wertpapiere” bezeichnet werden – so dass alle Zahlungsströme in jedem zukünftigen Zustand durch lineare Kombinationen dieser Wertpapiere realisiert werden können.

Ein einfaches Beispiel kann die Beziehung zwischen Arrow-Debreu-Wertpapieren und einem vollständigen Markt veranschaulichen. Angenommen, heute (t=0) gibt es zwei wirtschaftliche Akteure: einen Straßenverkäufer, der morgen (t=1) einen Stand aufbauen möchte, und einen Regenschirmverkäufer, der morgen Regenschirme verkaufen möchte. Der Zustandsraum für morgen umfasst zwei Zustände: Regen und keinen Regen. Angenommen, es gibt zwei Arten von Arrow-Debreu-Wertpapieren auf dem Markt: eines namens “Regenwertpapier”, das einen entsprechenden Betrag auszahlt, wenn es morgen regnet; und eines namens “Kein-Regen-Wertpapier”, das einen entsprechenden Betrag auszahlt, wenn es morgen nicht regnet. Da der Zustandsraum für morgen zwei sich gegenseitig ausschließende Zustände (Regen und keinen Regen) umfasst, gibt es auch zwei sich gegenseitig ausschließende und vollständige Wertpapiere auf dem Markt, sodass der Finanzmarkt ein vollständiger Markt ist. Der Straßenverkäufer kann Regenwertpapiere kaufen, um die Verluste durch Regen abzusichern, und der Regenschirmverkäufer kann Kein-Regen-Wertpapiere kaufen, um die Verluste durch keinen Regen abzusichern, sodass alle wirtschaftlichen Akteure, die in der Zukunft Verlustrisiken ausgesetzt sind, abgesichert sind – das ist die optimale Risikoverteilung. Gleichzeitig können die Produktionsaktivitäten (wie die Vorbereitung der Zutaten für den Stand des Straßenverkäufers für morgen) und die Konsumaktivitäten (wie das Feiern eines großen Essens in der Hoffnung, morgen Geld zu verdienen) des Straßenverkäufers und des Regenschirmverkäufers heute ohne Rücksicht auf die wetterbedingten Auswirkungen von morgen stattfinden – dies wird als “Fisher-Trennungs-Theorem” bezeichnet.

Natürlich muss die Anzahl der atomaren Wertpapiere entsprechend der Zustandsräume variieren, um einen vollständigen Markt zu erreichen. Wenn die Zustände zunehmen und der Zustandsraum größer wird, müssen die Arrow-Debreu-Wertpapiere weiter verfeinert werden, um die Granularität zu erhöhen und die Anzahl zu steigern. Wenn beispielsweise der Zustand “morgen regnet es” in “leichter Regen”, “mäßiger Regen” und “starker Regen” aufgeteilt wird, und der Zustand “morgen regnet es nicht” in “bewölkt”, “teils bewölkt” und “sonnig”, dann sind die entsprechenden 6 Arten von Arrow-Debreu-Wertpapieren erforderlich, um einen vollständigen Markt zu bilden.

Vollständige Märkte existieren in der Realität offensichtlich nicht. Denn in der realen Welt gibt es viele Transaktionskosten, die es unmöglich machen, für jeden Zustand ein atomares Wertpapier zu schaffen. Jedes Finanzinstrument (Aktien, Anleihen, Kredite, Derivate usw.) ist ein Vertrag, und der gesamte Prozess vom Vertragsabschluss bis zur Erfüllung ist mit Transaktionskosten verbunden (Yin Jianfeng, 2006): Vor dem Abschluss benötigen die wirtschaftlichen Akteure Informationen (Informationssuchkosten), und in einer asymmetrischen Informationsumgebung müssen sie die Handelspartner identifizieren (Identifikationskosten); der Vertragsabschluss erfordert wiederholte Verhandlungen (Verhandlungskosten); nach dem Vertragsabschluss muss in einer asymmetrischen Informationsumgebung überwacht werden, ob die Handelspartner ihre Verpflichtungen erfüllen (Überwachungskosten); nach Ablauf des Vertrags müssen die bereits eingetretenen Zustände verifiziert werden (Verifizierungskosten); schließlich müssen Zahlungen basierend auf dem Zustand abgewickelt werden (Zahlungsabwicklungskosten).

Obwohl es vollständige Märkte nicht gibt, hat die Menschheit seit der Zeit der Sumerer um 5000 v. Chr. (Gozman und Rowenhorst, 2010) kontinuierlich mit verschiedenen finanziellen Innovationen auf dieses Ideal hingearbeitet. Die in den 1980er Jahren in den USA begonnene Welle der Finanzliberalisierung hat das Tempo auf dem Weg zu vollständigen Märkten erheblich beschleunigt, und es sind zahlreiche neue originäre Wertpapiere (wie OTC-NASDAQ-Aktien, Junk-Bonds) und Derivate (Optionen, Futures, Swaps usw.) entstanden. Unter den verschiedenen finanziellen Innovationen ist die Verbriefung (securitization), die zahlreiche originäre Wertpapiere und Derivate kombiniert, als das größte Beispiel zu betrachten.

Vermögensverbriefung bedeutet einfach, dass ursprünglich nicht handelbare, nicht standardisierte Finanzinstrumente (wie Hypothekendarlehen) verpackt und in kleinere Einheiten standardisierter, handelbarer Wertpapiere aufgeteilt werden. Ähnlich wie bei der Vermögensverbriefung ist die kürzlich aufgekommene Vermögens-Tokenisierung (Tokenisierung, auch als „Tokenisierung“ bezeichnet) das Verpacken und Aufteilen verschiedener Verschlüsselungsvermögen und realer Vermögenswerte (real world asset, RWA) in Token (Token, auch als „Token“ bezeichnet), die auf der Blockchain bewertet, gespeichert und gehandelt werden. Im Vergleich zur Vermögensverbriefung kann die Vermögens-Tokenisierung aufgrund der Programmierbarkeit, Kombinierbarkeit und Teilbarkeit von Tokens sowie der Möglichkeit der atomaren Abwicklung unendlich nahe daran kommen, verschiedene atomare Arrow-Debreu-Wertpapiere zu schaffen, und stellt somit eine bedeutende finanzielle Innovation auf dem Weg zu einem vollständigen Markt dar.

Natürlich hat die Finanzinnovation der Menschheit in den vergangenen Jahrtausenden gezeigt, dass jeder Schritt in Richtung eines vollständigen Marktes, abhängig von dessen Umfang, in der Anfangsphase unterschiedliche Grade von finanziellen Risiken und sogar Finanzkrisen auslösen kann. Zum Beispiel führte die große Entwicklung des britischen Aktienmarktes zu Beginn des 18. Jahrhunderts zur ersten Aktienmarktkrise in der Geschichte der Menschheit – der Südsee-Blase von 1720; das Auftauchen von Geldmarktfonds in den 1980er Jahren verstärkte die Entmediation im amerikanischen Bankwesen, was zur Insolvenz zahlreicher Banken führte; die Verbriefung von Vermögenswerten entwickelte sich zu Beginn dieses Jahrhunderts zu einer riesigen Welle der strukturierten Finanzierungen, die den Nährboden für die Subprime-Krise in den USA 2007 und die folgende globale Finanzkrise legte. Kurz gesagt, je größer der Umfang der Finanzinnovation in Richtung eines vollständigen Marktes ist, desto mehr sind in der Anfangsphase entsprechende finanzielle Regulierungsmaßnahmen und Risikomanagementpläne erforderlich.

Der folgende Artikel wird zunächst die Mechanismen der Asset-Backed Securities und der strukturierten Finanzierungen sowie die dadurch verursachte globale Finanzkrise von 2008 diskutieren, was wertvolle Einblicke für die aufkommende Tokenisierung von Vermögenswerten bieten kann; der dritte Abschnitt analysiert im Kontext von Web3.0 die Arten der Tokenisierung von Vermögenswerten, die grundlegenden Prozesse sowie die Perspektiven der dezentralen Finanzen, die auf dieser basieren; ähnlich wie die Asset-Backed Securities von damals ist die Tokenisierung von Vermögenswerten noch lange nicht ausgereift, wie man die Finanzregulierung verbessern und die Risiken der Tokenisierung verhindern kann, ist der Hauptinhalt des vierten Abschnitts; der letzte Teil des Artikels ist unser grundlegendes Urteil: Wenn die Menschheit schließlich in eine Ära eintreten wird, in der die reale physische Welt eng mit der virtuellen digitalen Welt verschmolzen ist, dann muss auch die Finanzwirtschaft, als “Kern der modernen Wirtschaft”, in dieser Ära eine enge Integration von Realität und Virtualität erreichen.

0****2 Auf dem Weg zu einem vollständigen Markt: Vermögensverbriefung

In der heutigen Finanzwelt sind die Asset-Backed Securities und die darauf basierenden strukturierten Finanzierungen weit verbreitete und gängige Finanztechniken. Durch die Überwindung der Transaktionskosten in der realen Welt haben diese Techniken Zustand abhängige Wertpapiere geschaffen, die zuvor nicht existierten, was zuvor nicht handelbaren Finanzinstrumenten Liquidität verschaffte. Allerdings brachten diese Techniken auch neue Transaktionskosten mit sich – insbesondere die Kosten für die Identifizierung der Qualität der zugrunde liegenden Vermögenswerte und die Überwachungskosten für das Verhalten von Finanzintermediären. In Jahren, in denen die Regulierung erheblich hinter der Innovation zurückblieb, legten diese neuen Kosten den Grundstein für die Finanzkrise.

(I) **Vermögensverbriefung

Die Geschichte der Asset-Backed Securities ist sehr lang. Bereits 1852 und 1899 erließen Frankreich und Deutschland Gesetze im Zusammenhang mit der Übertragung von Hypothekendarlehen. In Deutschland können die nach dem Pfandbriefgesetz ausgegebenen hypothekenbesicherten Anleihen (Mortgage-Backed Bonds, MBB) – auf Deutsch “Pfandbriefe” – als die frühesten securitisierten Produkte angesehen werden. 1938 investierte die US-Regierung 10 Millionen US-Dollar in die Gründung des ersten staatlich geförderten Unternehmens (Government-sponsored enterprise, GSE) – der Federal National Mortgage Association (Fannie Mae) – und begann aktiv den sekundären Markt für Wohnhypotheken zu erkunden und zu fördern. 1970 wurde die zweite GSE – Freddie Mac – gegründet. Im selben Jahr erfolgte die erste Emission von Mortgage Backed Securities (MBS).

Die wahre Aufstieg der Asset-Backed Securities begann in den 1980er Jahren, ausgelöst durch eine Reihe von Finanzliberalisierungsreformen, die den zukünftigen Zustandsspielraum erweiterten. Ähnlich wie im vorherigen Beispiel mit den Straßenhändlern und Regenschirmverkäufern trieb die Nachfrage von zwei Arten von Wirtschaftsakteuren die rasante Entwicklung der Asset-Backed Securities voran. Die erste Gruppe sind Banken, die mit Zinsrisiken und Liquiditätsrisiken konfrontiert sind. Vor der Zinsmarktliberalisierung konnten Banken aufgrund des Schutzes durch den Bankengesetz Q von 1933 langfristige Festzinsdarlehen gewähren und kurzfristige Festzins-Einlagen schaffen, um stabil vom Fristenspread zu profitieren. Nach der Zinsmarktliberalisierung begannen die Zinsen für Tagesgeldkonten zu schwanken, was das Zinsrisiko erhöhte. Wichtiger noch, die Einlagen begannen, in aufkommende nicht-bankliche Finanzinstitutionen, insbesondere Geldmarktfonds, abzuwandern, was die Banken unter erheblichen Entmediationsdruck setzte und sie dringend dazu zwang, das Liquiditätsproblem auf der Aktivseite zu lösen. Die zweite Gruppe sind die gerade aufkommenden institutionellen Investoren, insbesondere die Pensionsfonds, die nach der Reform des Pensionssystems explodierten. Diese Institutionen benötigen langfristige, relativ sichere festverzinsliche Wertpapiere, aber die nicht-standardisierten Eigenschaften von Hypothekendarlehen machen es ihnen schwer, diese zu erreichen.

In diesem Kontext begann der MBS-Markt zu expandieren. Die ursprünglichen MBS sollten das Liquiditätsproblem von Wohnungsbaudarlehen lösen, wobei die Agenturen, die die Kredite kauften und diese tokenisierten, zwei GSE waren. Die zugrunde liegenden Vermögenswerte sind konforme Darlehen (confirming loans) oder erstklassige Hypotheken (prime mortgage), deren Kreditrisiko streng kontrolliert wird. Diese Darlehen haben drei Merkmale: Erstens muss der Kreditnehmer vollständige Einkommensnachweise vorlegen, und der Kreditscore muss einen ausgezeichneten Standard erreichen (Kreditscore über 620 Punkte); zweitens gibt es strenge Anforderungen an das Verhältnis von Rückzahlungsbetrag zu Einkommen (PTI) und das Verhältnis von Darlehenshöhe zu Immobilienwert (LTV), wobei PTI und LTV jeweils 55 % und 85 % nicht überschreiten dürfen; drittens sind die Zinssätze festgelegt und bleiben während der Vertragslaufzeit unverändert. Darüber hinaus müssen diese Darlehen zusätzliche Kreditverbesserungsmaßnahmen haben, wie zum Beispiel Garantien von Versicherungsgesellschaften.

Da der einzige Zweck der Vermögensverbriefung darin besteht, Liquidität zu erlangen, ist das Design von MBS sehr einfach: Fannie Mae und Freddie Mac kaufen von Bankinstituten Kredite, um einen ursprünglichen Vermögenspool zu bilden, dann wird ein Verbriefungskanal eingerichtet - ein Special Purpose Vehicle (SPV), das alle Rechte an den ursprünglichen Vermögenswerten an das SPV überträgt, um einen echten Verkauf und die Insolvenztrennung zu erreichen, und schließlich werden im Namen des SPV gleichwertige, risikogleiche und ertragsgleiche standardisierte Wertpapiere ausgegeben. Bei dieser Art der Emission werden die Cashflows des ursprünglichen Vermögenswertpools ohne jegliche Veränderung einfach gleichmäßig an die einzelnen Investoren verteilt; das SPV ist lediglich ein Träger zur Übertragung von Vermögensrechten und hat keine weiteren Funktionen. Daher werden diese Wertpapiere als Pass-Through-Wertpapiere bezeichnet.

(II) Strukturierte Finanzen

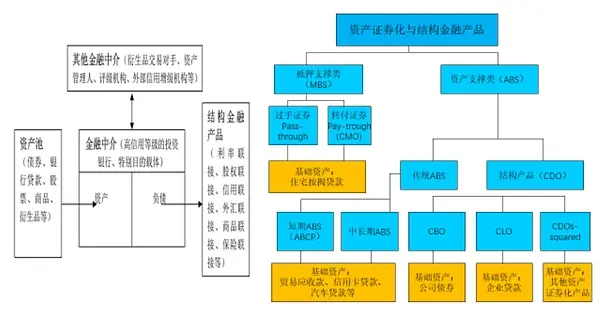

Seit den 1990er Jahren, mit der Entwicklung der Märkte für Finanzderivate, tauchte ein völlig neues Finanzmodell auf, das auf securitization-Technologien basiert – die “strukturierte Finanzierung”. Strukturierte Finanzierung ist eine Finanzaktivität, die sich um Finanzintermediäre wie Investmentbanken gruppiert (Yin Jianfeng, 2006). Der Prozess umfasst drei Schritte: Erster Schritt, Pooling – der Finanzintermediär bündelt die ursprünglichen Vermögenswerte in einem Vermögenspool; zweiter Schritt, De-Linking – normalerweise durch SPVs realisiert, um einen echten Verkauf und eine Insolvenztrennung zu erreichen, sodass die Erträge und Werte der zugrunde liegenden Vermögenswerte nicht von den Handlungen der ursprünglichen Rechteinhaber und Intermediäre beeinflusst werden; dritter Schritt, Strukturierung – basierend auf den Vorlieben der Investoren werden die Risiko- und Ertragsmerkmale des Vermögenspools neu strukturiert, um neue Wertpapiere, d. h. strukturierte Finanzprodukte, zu schaffen.

Abbildung 1 Strukturelle Finanzen und Produkte

Strukturfinanzierung ist die Fortsetzung der Asset-Backed Securities, weist jedoch signifikante Unterschiede zur traditionellen Asset-Backed Securities auf: Erstens sind die zu verbriefenden Finanzinstrumente nicht mehr auf risikoarme Hypotheken beschränkt, die lediglich ein Liquiditätsproblem lösen müssen, sondern können auch andere Vermögenswerte umfassen - man könnte sogar sagen, alles kann tokenisiert werden; zweitens ist die Rolle der Finanzintermediäre nicht mehr passiv, indem sie Vermögenswerte in einfache standardisierte Wertpapiere verpacken und aufteilen, sondern sie werden zu aktiven Designern von Wertpapieren und Vermögensverwaltern; drittens können die letztendlich aus den verpackten Vermögenswerten und dem Design der Struktur durch die Finanzintermediäre resultierenden Strukturfinanzierungsprodukte eine Vielzahl von komplexen, raffinierten Wertpapieren sein, die mit Zinssätzen, Eigenkapital, Kredit usw. zusammenhängen.

Ein Bereich, in dem strukturelle Finanzen weit verbreitet sind, sind die subprime Hypothekendarlehen in den USA (subprime mortgage, kurz „Subprime“). Subprime tauchte bereits in den 1960er Jahren auf, wurde damals jedoch nicht so genannt, sondern als „non-confirming loans“ bezeichnet - das sogenannte „non-confirming“ bezieht sich auf Darlehen, die die Kaufanforderungen von Fannie Mae und Freddie Mac nicht erfüllen, und hat hauptsächlich drei Merkmale: Erstens ist die Kreditwürdigkeit der Kreditnehmer relativ schlecht, hauptsächlich aus einkommensschwachen Minderheitengruppen, diese Kreditnehmer haben in der Regel keine Kreditgeschichte und Einkommensnachweise, und der Kredit-Score liegt unter 620 Punkten; Zweitens überschreiten PTI und LTV jeweils 55 % und 85 %, nicht nur ist das Einkommen der Kreditnehmer weit unter dem, was für die Rückzahlung von Darlehen und Zinsen erforderlich ist, sondern viele Darlehen haben eine Anzahlung von weniger als 20 %, sogar null Anzahlung; Drittens haben über 85 % der Subprime-Darlehen variable Zinssätze und die gesamte Schuldenlast ist erheblich höher als bei qualitativ hochwertigen Krediten. Um den anfänglichen Rückzahlungsdruck zu verringern, wird die Rückzahlung der Darlehen schrittweise von niedrig auf hoch gestaltet, d.h. in der Regel müssen in den ersten zwei Jahren nur sehr geringe monatliche Raten gezahlt werden, nach zwei Jahren erfolgt die „Zinsanpassung“ - der Darlehenszinssatz wird erheblich erhöht, basierend auf dem Marktzinssatz. Beispielsweise erlauben einige subprime Hypothekendarlehen den Kreditnehmern, in den ersten zwei Jahren zu einem festen Zinssatz, der unter dem Marktzinssatz liegt, zu zahlen, bevor sie nach zwei Jahren in einen variablen Zinssatz, der über dem Marktzinssatz liegt, umgewandelt werden; einige subprime Hypothekendarlehen erlauben es den Kreditnehmern, in der Anfangsphase nur Zinsen zu zahlen, und erlauben sogar eine negative Amortisation (d.h. der Rückzahlungsbetrag liegt unter den Zinsen, die für das laufende Darlehen zu zahlen sind).

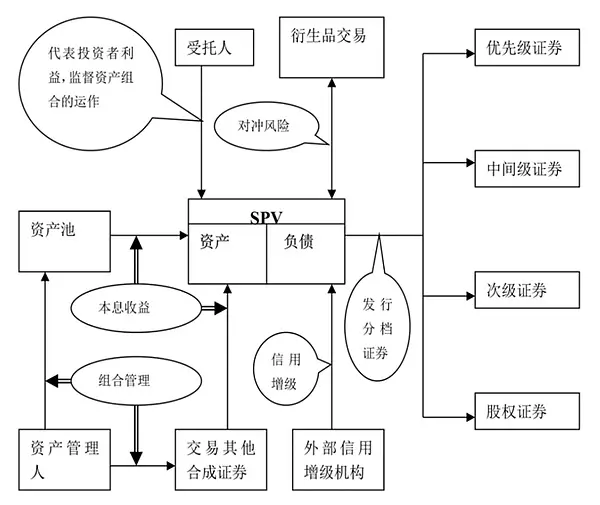

Abbildung 2 Allgemeine Struktur von besicherten Schuldverschreibungen (Collateralized Debt Obligations, kurz CDO)

Offensichtlich erfordert die Verbriefung von Subprime-Krediten, im Gegensatz zur Verbriefung von regulierten Krediten, die Lösung des inhärenten hohen Kreditrisikos. Andernfalls würden risikoscheue Pensionsfonds, Lebensversicherungsunternehmen und die Staatsfonds verschiedener Länder nicht an diesem Markt teilnehmen. Ein strukturiertes Finanzprodukt hat diese Aufgabe erfüllt: CDOs (Collateralized Debt Obligations). CDOs gibt es in vielen verschiedenen Arten, aber die Struktur ist im Großen und Ganzen ähnlich (Abbildung 2).

Zunächst werden Subprime-Kredite in einen Pool von Vermögenswerten gebündelt und dann durch SIV (Structured Investment Vehicle) – ein ähnliches, aber aktiveres Verbriefungsrohr wie SPV – wird Insolvenzisolierung und echter Verkauf erreicht. Die letztlich gestalteten Wertpapiere sind nach dem Risiko von niedrig bis hoch und den Erträgen von niedrig bis hoch in der Reihenfolge: vorrangige Wertpapiere, mittlere Wertpapiere, nachrangige Wertpapiere und Eigenkapitalwertpapiere. Wenn die zugrunde liegenden Vermögenswerte ausfallen, tragen zuerst die Investoren in Eigenkapitalwertpapiere den Verlust, gefolgt von den Investoren in nachrangigen Wertpapieren, und so weiter. Dadurch wird die gestufte, strukturierte Gestaltung hochriskante, homogene Subprime-Kredite in Wertpapiere unterteilt, die den unterschiedlichen Risikopräferenzen der Investoren entsprechen. Darüber hinaus kann CDO auch durch den Handel mit Kreditderivaten Kreditrisiken absichern oder externe Kreditverbesserungsagenturen zur Bereitstellung von Kreditverbesserungen nutzen. Durch eine Reihe von Mitteln können vorrangige Wertpapiere in der Regel eine Kreditbewertung erreichen, die nahe an der von Staatsanleihen liegt, und werden somit zu einem Ziel für inländische institutionelle Investoren in den USA und ausländische Staatsfonds.

(Drei) **Finanzkrise

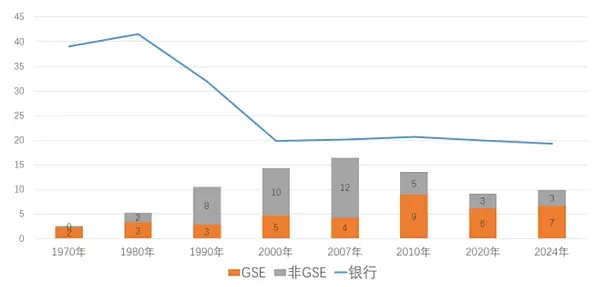

Die Subprime-Kredite tauchten bereits in den 1960er Jahren auf, blieben jedoch in kleinem Umfang. Mit der Verbreitung strukturierter Finanzprodukte, die hauptsächlich auf CDOs basieren, breitete sich auch der Subprime-Markt aus. Da die von GSE ausgegebenen verbrieften Produkte hauptsächlich MBS sind, während die von nicht-GSE-Organisationen ausgegebenen verbrieften Produkte hauptsächlich strukturierte Finanzprodukte, einschließlich CDOs, sind, lässt sich ein Vergleich der beiden Größenordnungen zur Marktentwicklung erkennen (Abbildung 3).

Abbildung 3 Anteil der Vermögenswerte verschiedener Institutionen am Gesamtvermögen der US-Finanzinstitute (%)

Hinweis: “GSE” steht für den Anteil der von GSE ausgegebenen tokenisierten Produkte; “nicht GSE” steht für den Anteil der von Institutionen außerhalb von GSE ausgegebenen tokenisierten Produkte.

Datenquelle: US-Geldflussrechnung.

Im Jahr 1980 lag der Anteil der nicht-GSE-gesicherten Produkte unter dem Anteil der GSE-gesicherten Produkte. Bis 1990 hatte sich das Volumen der ersteren jedoch auf mehr als das Zweifache des der letzteren erhöht, und während der Subprime-Krise 2007 war es sogar mehr als das Dreifache des der letzteren. Während strukturierte Finanzprodukte an Bedeutung gewannen, änderte sich auch das Geschäftsmodell der Banken: Statt des ursprünglichen Modells “Kredit – Halten” wechselten sie zu “Kredit – Vertrieb”, d.h. nach der Kreditvergabe wurden die Kredite sofort durch Verbriefung gebündelt und an den Markt verkauft. Ein Ergebnis dieser Entwicklung war, dass der Anteil der Bankaktiva an den Gesamtaktiva der Finanzinstitute erheblich sank (siehe Abbildung 3): Im Jahr 1980 überstieg der Anteil der Bankaktiva 40 %, bis 2000 war er auf 20 % gesunken.

Strukturfinanzierung entwickelt sich ständig weiter und führte schließlich 2007 zur US-Subprime-Krise, die sich nach dem Zusammenbruch der Lehman Brothers im Oktober 2008 zu einer globalen Finanzkrise ausweitete. Rückblickend ist der Ausbruch der Krise überhaupt nicht überraschend, da die drei potenziellen Risiken, die mit finanzieller Innovation verbunden sind, immer vorhanden waren.

Zunächst einmal ignoriert das Design der Produktstruktur systematische Risiken. Die Diversifizierung des Kreditrisikos durch strukturelles Design wie Tranchierung setzt voraus, dass das Kreditrisiko nur aus den spezifischen Risiken einzelner Subprime-Kreditnehmer resultiert und nicht aus dem systematischen Risiko, das durch den gleichzeitigen Rückgang der Immobilienpreise im ganzen Land verursacht wird. Wenn die Immobilienpreise im ganzen Land gleichzeitig fallen, werden alle Subprime-Kredite mit Zahlungsausfällen konfrontiert, sodass selbst Investoren in vorrangige Wertpapiere Verluste nicht vermeiden können.

Zweitens wird das moralische Risiko der Finanzintermediäre, einschließlich Kreditbanken, Ratingagenturen und Investmentbanken, ignoriert. Im “Kredit-Distributions”-Modell übertragen Kreditbanken das Kreditrisiko auf die Wertpapierinvestoren und tragen selbst nur ein minimales Risiko, was sie eher dazu veranlasst, Kredite mit hohen Zinsen und auch hohen Risiken, wie z.B. Subprime-Darlehen, zu vergeben. Gleichzeitig sind sie nach der Kreditvergabe auch weniger geneigt, das Verhalten der Kreditnehmer zu überwachen, was zu einer zunehmend schlechten Qualität der zugrunde liegenden Vermögenswerte der Verbriefung führt. Dasselbe gilt für die drei großen Ratingagenturen, die dazu neigen, strukturierten Produkten wie CDOs höhere Bewertungen zu geben, um die durch die Kreditbewertung erzielten Gewinne zu maximieren. Was die Investmentbanken betrifft, wie die Lehman Brothers, so verschleiern sie absichtlich die schlechte Qualität der zugrunde liegenden Vermögenswerte, um die durch hohe Hebelwirkung erzielten Gewinne zu maximieren, und gestalten die Produktstruktur zunehmend komplexer, sodass der Hebel durch komplexe Strukturen kontinuierlich verstärkt wird, was dazu führt, dass Risiken schnell unter den Finanzinstitutionen übertragen und zu einer Finanzkrise verstärkt werden können.

Schließlich fehlt es an Regulierung. Asset-Backed Securities und strukturelle Finanzen überschreiten nicht nur die traditionellen Bank- und Wertpapiergeschäfte, sondern auch die Finanzsysteme verschiedener Länder. Vor 2008 war das Regulierungsmodell in den USA jedoch ein fragmentiertes Modell mit mehreren Aufsichtsbehörden, das nicht in der Lage war, die Ansammlung und Übertragung von Risiken über Märkte hinweg effektiv zu überwachen. Gleichzeitig fehlte es den Regulierungsbehörden der einzelnen Länder an enger internationaler Zusammenarbeit, wodurch weder länderspezifische Risiken wirksam eingedämmt noch ein einheitlicher Liquiditätsunterstützung nach dem Ausbruch einer Krise bereitgestellt werden konnte.