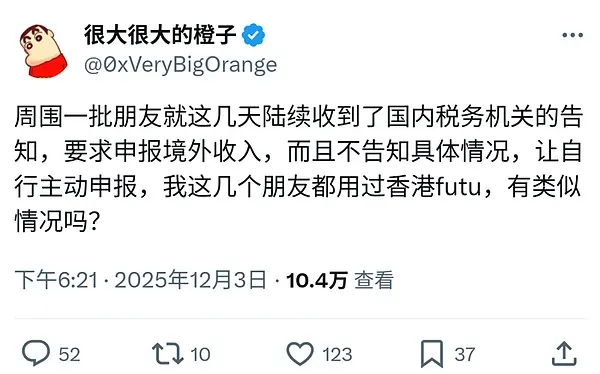

In letzter Zeit hat ein Tweet auf sozialen Medien über die Meldung ausländischer Einkünfte eine rege Diskussion ausgelöst, mit über 100.000 Klicks.

Viele inländische Einwohner erwähnten in den Kommentaren, dass sie bereits von den Steuerbehörden per SMS, über die persönliche Steuer-App oder telefonisch erinnert wurden, ihre ausländischen Einkünfte selbst zu prüfen und zu melden. Aus diesem aktuellen Interaktionsboom lässt sich deutlich erkennen, dass die Steuerbehörden ihre Aufmerksamkeit für die ausländischen Investitionen der inländischen Bürger deutlich erhöht haben. Solche Signale sind kein Zufall: Bereits am 11. November hatten die Steuerbehörden in Peking, Guangdong und weiteren vier Provinzen gleichzeitig sechs Fälle von verspäteter Meldung ausländischer Einkünfte öffentlich gemacht. Offensichtlich ist diese koordinierte Überwachungsmaßnahme kein Zufall; die systematische Überprüfung persönlicher ausländischer Einkünfte durch die Steuerbehörden wird erhebliche Auswirkungen auf die hochaktiven Web3-Investitionen haben.

Dieser Artikel wird die kollektiven Maßnahmen der Steuerbehörden in sechs Provinzen und Städte im Zusammenhang mit dieser Runde der „Massenbenachrichtigungen“ analysieren und aus der Perspektive der Krypto- und Web3-Branche praktische Empfehlungen für die Einhaltung, Selbstprüfung und Meldung geben.

1. Warum jetzt? CRS und „Goldsteuer 4. Phase“ in Zusammenarbeit

Am 11. November dieses Jahres veröffentlichten die Steuerbehörden in Peking, Guangdong, Shenzhen, Fujian, Xiamen und Sichuan nahezu gleichzeitig eine Mitteilung zur Selbstprüfung und Korrektur für Personen, die ihre ausländischen Einkünfte nicht gemeldet hatten, und veröffentlichten eine Reihe typischer Fälle, z.B. Wang aus Peking, der 510.000 RMB nachzahlen musste, Zhou aus Shenzhen mit 3,362 Millionen RMB Nachzahlung, oder Fu aus Xiamen mit 6,987 Millionen RMB. Der Grund für diese kollektive Aktion liegt in der Unterstützung durch das „Big Data-Analyse-System für Steuern“. Das Upgrade der Überwachung ist eine natürliche Folge der technologischen Reife, hauptsächlich durch CRS (automatischer Austausch steuerrelevanter Finanzkontoinformationen) und das Projekt „Goldsteuer 4. Phase“.

1.1 CRS-Informationsrückfluss im Normalbetrieb

CRS ist ein Standard für den automatischen Austausch steuerrelevanter Finanzkontoinformationen, veröffentlicht von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD). Über 100 Länder haben sich bereits angeschlossen. Bis 2023 hat China mit über 100 Ländern und Regionen einen kontinuierlichen automatischen Informationsaustausch erreicht. Die ausgetauschten Daten sind sehr umfangreich: Nicht nur Kontostände, sondern auch Bankeinlagen, Wertpapierkonten (wie US- und Hongkong-Aktien), Lebensversicherungen mit Barwert, Offshore-Trust-Erträge usw. werden ausgetauscht.

Es wird berichtet, dass die Steuerbehörden kürzlich eine kollektive Aktion gestartet haben, weil die Informationen zu ausländischen Konten für die Jahre 2022-2023 kürzlich ausgetauscht und zurückübermittelt wurden. Die Steuerbehörden verfügen nun über die „Grunddaten“ aus CRS, die mit den inländischen Meldungen verglichen werden. Unvollständige oder falsche Angaben sind somit sofort erkennbar.

1.2 „Goldsteuer 4. Phase“ für präzise Profilbildung

CRS ist das wichtigste Mittel, um ausländische Steuerinformationen zu erfassen. Mit der Einführung von „Goldsteuer 4. Phase“ hat sich die Überwachungsfähigkeit der Steuerbehörden deutlich verbessert. Sie können Big Data, Künstliche Intelligenz und andere Technologien nutzen, um multidimensionale Daten aus Steuern, Banken und Konsum effizient zu vergleichen. Das Kernziel ist die intelligente Erkennung von Steuerabweichungen, wodurch die Überwachung von traditionellen Methoden auf eine präzise digitale Prüfung umgestellt wird.

Die intelligente Vergleichsfähigkeit von „Goldsteuer 4. Phase“ kann offensichtliche Steuer-Risiken schnell erkennen. Zum Beispiel: Ein Einwohner meldet inländisch 50.000 RMB Jahreseinkommen, besitzt aber eine ausländische Immobilie im Wert mehrerer Millionen RMB; oder er kauft im Inland große ausländische Versicherungsprodukte. Solche erheblichen Unterschiede zwischen in- und ausländischen Vermögenswerten oder Ausgaben lösen sofort eine Steuerwarnung aus, sodass die Steuerbehörden potenzielle Risiken präzise lokalisieren und die Einhaltung der Vorschriften effektiv prüfen können.

2. Müssen auch Einkünfte aus verschlüsselten ausländischen Vermögenswerten versteuert werden?

Viele Web3-Investoren fragen sich: „Da der Handel mit virtuellen Währungen verboten ist, warum sollen diese Einkünfte trotzdem versteuert werden?“

Diese Ansicht klingt auf den ersten Blick plausibel, ist aber nach geltendem Steuerrecht nicht haltbar. Steuerverwaltung und administrative Genehmigungen sind unterschiedliche Konzepte. Auch wenn bestimmte Asset-Transaktionen eingeschränkt sind, gilt: Solange die Transaktion Einkünfte generiert, hat die Steuerbehörde das Recht, diese zu besteuern. Nach dem „Persönlichen Einkommensteuergesetz“ gilt: Wer in China ansässig ist oder innerhalb eines Steuerjahres insgesamt 183 Tage oder mehr in China verbringt, gilt als „Ansässiger“. China besteuert das weltweite Einkommen seiner Ansässigen. Das bedeutet: Ob das Einkommen aus Beijing, US-Dividenden oder DeFi-Erträgen auf der Chain stammt – solange es sich um „Einkünfte“ handelt, fällt es unter die Steuerpflicht in China.

Zudem ist die konkrete Anwendung bereits seit 2008 geregelt: Im „Antwortschreiben des Generalsteueramts zur Besteuerung von Einkünften aus dem Online-Kauf und -Verkauf virtueller Währungen“ wurde klargestellt, dass Einkünfte aus dem Online-Handel mit virtuellen Währungen als „Vermögensübertragungsgewinne“ zu versteuern sind. Obwohl diese Regel ursprünglich für Spielwährungen galt, wird sie heute bei Transaktionen mit Bitcoin und anderen Kryptowährungen in der Praxis häufig herangezogen.

Daher: Selbst wenn Krypto-Assets bei ausländischen Börsen oder Cold Wallets gespeichert sind, entstehen Gewinne – insbesondere bei OTC-Umwandlungen und Rückflüssen ins Inland – rechtlich gesehen als „ausländische Einkünfte“ und müssen gemeldet werden.

3. Was sind die Folgen bei Nichtmeldung?

Im Kommentarbereich des Tweets meinten einige Web3-Investoren: „Wenn man entdeckt wird, kann man ja nachmelden.“ Doch im Steuerrecht unterscheiden sich passive Nachzahlungen und aktive Meldungen erheblich in rechtlicher und wirtschaftlicher Hinsicht.

3.1 Hohe Säumniszuschläge

Laut §32 des „Steuergesetzbuchs“: Wer Steuern nicht fristgerecht zahlt, muss neben der Nachzahlung eine Säumniszuschlag von 0,05 % pro Tag zahlen. Das entspricht einer jährlichen Verzinsung von ca. 18,25 %, deutlich höher als bei normalen Geschäftskrediten. Dieser Betrag ist eine gesetzlich vorgeschriebene Zwangsmaßnahme, es gibt keine Möglichkeit auf Erlass oder Nachlass. Je länger man wartet, desto höher wird die Belastung.

3.2 Bis zu 5-fache Strafe und Steuerhinterziehung

Laut §63 des „Steuergesetzbuchs“ gilt: Wer auf Steueraufforderung nicht meldet oder falsche Angaben macht, begeht Steuerhinterziehung. Bei Feststellung droht neben Nachzahlung und Säumniszuschlägen eine Strafe von 50 % bis 5-mal der hinterzogenen Steuer. Beispiel: Bei einer Steuerschuld von 1 Million RMB kann die Strafe bis zu 5 Millionen RMB betragen.

3.3 Kreditverschlechterung und strafrechtliche Risiken

Laut §6 Absatz 1 der „Verordnung zur Bekanntmachung von Informationen über schwerwiegende Steuerverstöße und vertrauenswürdige Nichtzahler“ gilt: Wenn eine Person Einkünfte aus Krypto-Assets nicht meldet, nach Aufforderung durch die Steuerbehörde aber weiterhin nicht zahlt oder nur teilweise, und die Summe 100.000 RMB übersteigt oder mehr als 10 % der Steuerpflicht des Jahres ausmacht, wird sie als „schwerwiegender Steuerverstöße und vertrauenswürdiger Nichtzahler“ eingestuft. Diese Person erhält eine D-Bewertung im Steuervertrauensranking, was Einschränkungen bei Auslandsreisen, Hochkonsumverboten und Kreditaufnahme nach sich zieht.

Außerdem: Nach §201 des Strafgesetzbuchs gilt: Wer durch Online-Handel mit virtuellen Währungen hohe Gewinne erzielt, aber nicht meldet, und die Steuerhinterziehung 10.000 RMB übersteigt (bzw. erheblich ist) und mehr als 10 % der Steuerpflicht des Jahres ausmacht, kann wegen Steuerhinterziehung verurteilt werden. Bei Verurteilung drohen Nachzahlungen, Freiheitsstrafen und gesellschaftliche Einschränkungen.

4. Wie reagieren, wenn man eine Benachrichtigung erhält?

Obwohl die Folgen der Nichtmeldung schwerwiegend sind, sollte man bei Erhalt eines Hinweises oder einer Aufforderung zur Meldung der ausländischen Einkünfte nicht in Panik geraten oder zögern. Es ist ratsam, schnell Fakten zu prüfen, Unterlagen zu sammeln und die Meldung anhand überprüfbarer Beweise mit den Steuerbehörden abzustimmen.

Schritt 1: Verifikation und Selbstprüfung

Melden Sie sich in der „Persönlichen Einkommensteuer“-App an, prüfen Sie die Nachrichten, Hinweise und ob eine Nachmeldung für bestimmte Jahre erforderlich ist. Achten Sie auf SMS oder Anrufe, in denen konkrete Jahre, Einkunftsarten oder Bearbeitungsschritte genannt werden. Überprüfen Sie die letzten 3–5 Steuerjahre auf ausländische Finanzkonten, grenzüberschreitende Kapitalbewegungen, Einkünfte aus ausländischen Investitionen (Dividenden, Zinsen, Vermögensübertragungen) sowie Transaktionen, Umtausch und Rückflüsse im Zusammenhang mit Krypto-Assets. Sammeln Sie Belege, die die Herkunft und Verwendung der Gelder belegen, um eine Faktenkette aufzubauen.

Schritt 2: Unterscheidung von „Hauptbetrag“ und „Einkünften“

Das ist entscheidend. Die Steuerbehörde besteuert nur die Wertsteigerung, nicht den ursprünglichen Kapitalbetrag. Die Formel lautet: Steuerpflichtiges Einkommen = Veräußerungserlös – ursprünglicher Vermögenswert (Kosten) – angemessene Ausgaben.

Schritt 3: Beweisführungskosten

Wenn Sie keine klaren, überprüfbaren Kaufkosten oder Transaktionswege vorlegen können, kann die Steuerbehörde im Rahmen der Risikokontrolle eine Schätzung vornehmen: Sie könnte die Steuer auf den gesamten Betrag festsetzen oder die Rückführung ins Inland als Einkommen anrechnen. Beispiel: Bei einer Rückführung von 1 Million RMB, wenn die Anschaffungskosten 900.000 RMB und keine weiteren Kosten nachweisbar sind, würde die Steuer auf 100.000 RMB geschätzt. Fehlen Nachweise, kann die Behörde eine höhere Steuer festsetzen, was die Steuerlast erheblich erhöht.

5. Wie ordnet man die „chaotischen“ Krypto-Accounts?

Für die meisten Web3-Investoren besteht die zentrale Herausforderung bei der ordnungsgemäßen Meldung an die Steuerbehörden darin, die Transaktionskette nachvollziehbar zu machen und die Kostenbasis nachweisbar zu belegen. Die häufigsten Probleme bei Krypto-Accounts sind:

- Hochfrequente Transaktionen: Viele Transaktionen, manuelle Überprüfung ist mühsam und fehleranfällig.

- Plattform- und Chain-übergreifende Verteilung: Vermögenswerte auf mehreren Börsen und Wallets, häufige Transfers, schwer nachvollziehbare Pfade.

- Komplexe Bewertung und Gewinnermittlung: Bei Token-zu-Token-Handel, Swap oder Derivaten müssen die fairen Werte in Fiat zum Transaktionszeitpunkt ermittelt werden.

- DeFi-Transaktionen: Staking, Airdrops, Liquiditätsbereitstellung, Lending – vielfältige Formen, bei unklarer Klassifikation besteht Risiko von Fehlklassifikation, Einkommensverlust oder Doppelzählung.

Fehlen detaillierte Nachweise, Kostenbelege oder klare Klassifikationen, steigen die Unsicherheiten und die Kosten bei Selbstprüfung und Meldung erheblich.

Fazit

Die kollektive Bekanntmachung der sechs Steuerbehörden signalisiert eine „Normalisierung und Digitalisierung“ der Überwachung ausländischer Einkünfte. Mit fortschreitendem Informationsaustausch via CRS und der Digitalisierung der Steuerverwaltung wird die Differenz zwischen ausländischen Konten und inländischer Meldung leichter erkennbar. Die Differenz zwischen Compliance-Kosten und Risiko bei Nichtbeachtung wird sich weiter vergrößern. Für Web3-Investoren ist es daher ratsam, frühzeitig überprüfbare Konten- und Meldungsgrundlagen aufzubauen, um späteren Nachbesserungen vorzubeugen und Kosten zu minimieren.

Es wird empfohlen, möglichst bald Transaktionsdaten, Kostenbasis und Einkünfte zu sammeln, klare Nachweise und Berichte zu erstellen, um bei Selbstprüfung, Nachmeldung oder Kommunikation mit den Steuerbehörden gut vorbereitet zu sein.