Seit dem Artikel „Wohin sollte sich der Prediction Market entwickeln“ hat sich der Prediction Market weltweit etabliert und ist in den Mainstream eingedrungen. Angelehnt an Bitcoin und Stablecoins werden Krypto-Produkte nach Erreichen des PMF (Product-Market-Fit) vom Markt als neue Spur anerkannt und erhalten kontinuierliche Kapitalzuflüsse.

Dank des natürlichen Plattformmonopols des Prediction Market ist die Entwicklung von Nebenservices innerhalb der Community ein Konsens, um ihn zu einem natürlichen Nährboden für Ökosysteme außerhalb der eigenen Kreise zu machen. Dadurch entsteht ein hierarchisches Ökosystem aus Kern – Peripherie – Außenbereich.

Nachdem wir die grundlegende Struktur und Richtung des Prediction Market skizziert haben, analysieren wir nun die bestehenden Nebenservices. Neben Klonen, Tools und Referral-Programmen gibt es weitere Ansätze, um hoch bewertete Nebenbusiness-Modelle zu unterstützen.

Reife Prediction Markets

Die Welt mag enden, aber der Fortschritt schreitet voran.

Prediction Markets sind Märkte mit hoher Determiniertheit in Unsicherheiten. Für Ereignisse wie die FIFA-Weltmeisterschaft, die Midterm-Wahlen in den USA oder die Präsidentschaftswahl sind Teilnehmer und grundlegende Termine sowie Regeln hoch kontrollierbar.

Doch die Sieger der Weltmeisterschaft können nicht im Voraus festgelegt werden, da dies Korruption bedeuten würde. Es handelt sich also um eine Informations- und Wettspiel-Unsicherheit, die sich durch aktuelle Informationen ständig wandelt und die Grundstruktur verändert.

Zum Beispiel bei den US-Präsidentschaftswahlen 2024: Ein erheblicher Anteil der Wetten erfolgt innerhalb von 5 Tagen vor Ablauf. Auf Chain beeinflussen die Marktstimmungen der Nutzer direkt die Long-Short-Märkte, was sich in selbst erfüllenden Prophezeiungen manifestiert.

Derzeit entwickeln sich Prediction Markets in diese Richtung, etwa Coinbase-CEO, der beobachtet, dass Menschen seine Äußerungen vorhersagen, um die endgültigen Ergebnisse zu „synchronisieren“.

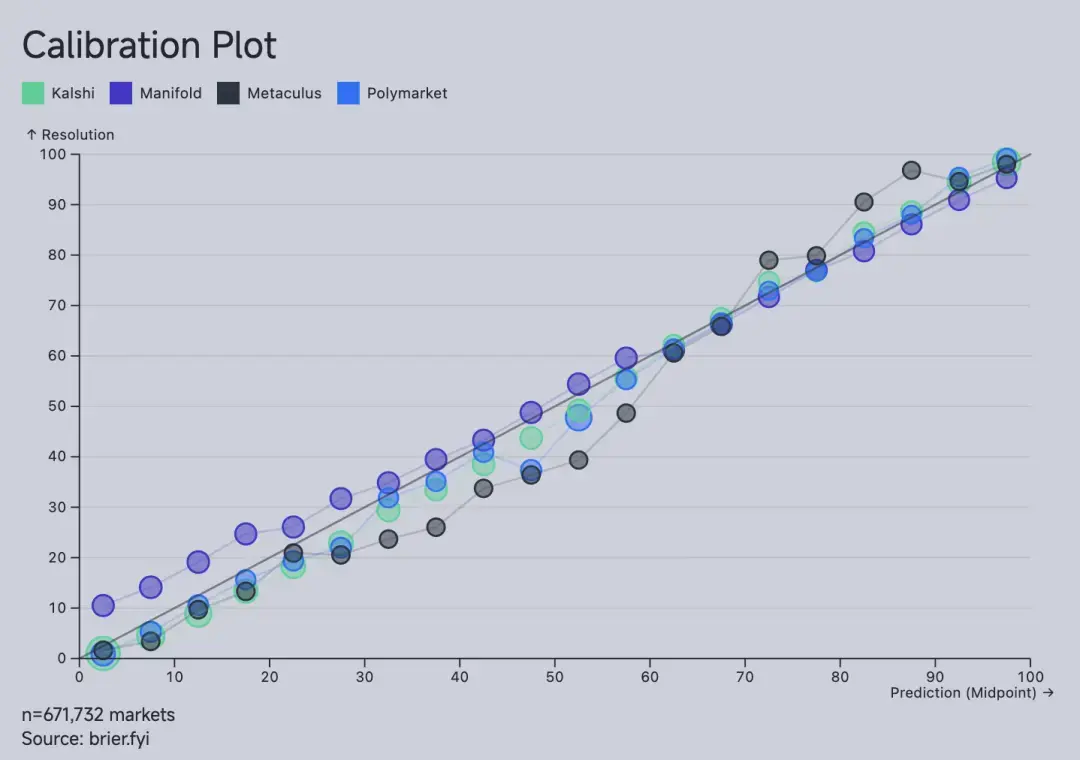

Bildbeschreibung: Prediction erfordert Daten Bildquelle: https://brier.fyi/

Vor den Prediction Markets waren Umfragen und Medien die Hauptakteure. Dabei ist es nicht so, dass Umfragen die Präferenzen der Wähler prüfen, sondern vielmehr, dass sie die Wahl der Menschen lenken. In westlichen Kontexten werden Prediction Markets daher als Informationsinstrumente betrachtet, die auf Versicherungs-, Hedging- und Steuerfunktionen aufbauen.

Prediction Markets sind deutlich sensibler als reine Trading-Tools, ähnlich wie TikTok nicht nur wegen trivialer Unterhaltung durch die Parteien umzingelt ist. Sie sind nicht fragmentierbar, weil:

- Informationsentdeckung auf echten, Echtzeit-Daten basieren muss, um die Genauigkeit zu erhöhen und den Traffic zu konzentrieren;

- Der US-Wahlmarkt ist hochentwickelt und kann nur im westlichen Kontext mit dem politischen System koexistieren, um eine neue Informationsquelle zu werden.

Daher sind Polymarket und Kalshi „von Geburt an reif“ als zentrale Informationsplattformen. Das ist auch der Grund, warum US-Kapital weiterhin in die beiden investiert, im Gegensatz zu Binance, das auf ein Wettmechanismus setzt.

Natürlich betrifft all das uns nicht direkt. Was uns betrifft, ist die Frage, wie wir angesichts des verrückten Prediction Market FOMO den richtigen Wind erwischen.

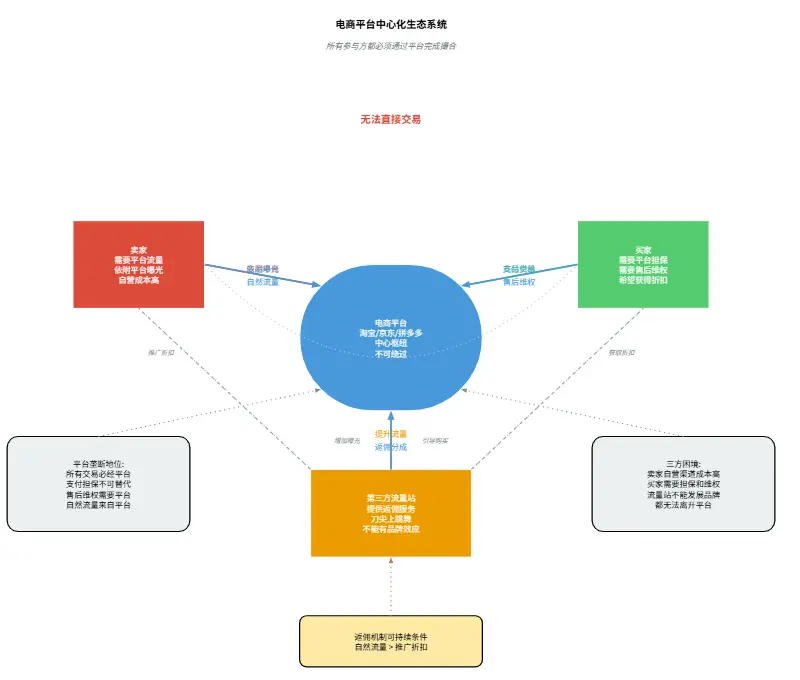

Bildbeschreibung: Prediction Market Nebenservices Bildquelle: @zuoyeweb3

Insgesamt entwickeln sich vier Modelltypen:

- Klone außerhalb von Polymarket und Kalshi, die erhebliche Investitionen in Perp DEX erfordern und hohe Compliance-Kosten in den USA mit sich bringen. Diese tendieren zu TGE (Token Generation Event)-Modelle, mit kaum realer Akzeptanz;

- Innovationen bei Asset-Levels bestehender Prediction Plattformen:

- DeFi-Integration der Wett-Assets, z.B. Gondor, das diese als Kredit- und Pfand-Assets nutzt, oder Space, das den Hebel auf 10-fach erhöht – eine gewaltsame Einbindung von DeFi-Elementen;

- Neue Assets wie 42 Space, die direkt auf Social-Media-Informationen basieren und versuchen, sich von bestehenden Plattformen zu differenzieren;

- Mainstream Web3/2 Finanz-Apps wie Coinbase/Robinhood, die ihre Trading-Typen ergänzen.

- Spezifische Tools für bestimmte Zielgruppen und Bedürfnisse, z.B. Hochfrequenzhandel, Multi-Platform-Arbitrage, aggregierte Trading-Terminals, LP-Mining oder kostenpflichtige Nischen-Tools sowie Plattformen für Daten- und Informationsaggregation.

- KOL- und Referral-Plattformen, z.B. Based, Phantom Wallet und andere mobile Trading-Apps sowie soziale Viral-Referral-KOLs oder Communities.

In diesem Paradigma ist der Kern des Prediction Market zu kapitalintensiv. Aufgrund politischer Überlegungen ist eine hohe Bewertung neuer Akteure kaum realistisch. Tools und Referral-Programme sind zyklisch und hängen von Kapitalflüssen und Trends ab.

Der einzige Bereich mit nachhaltigem Investitionspotenzial ist die DeFi-Asset-Integration im Prediction Market. Vor dem Ergebnis sind die Wett-Assets in einer Art Sedimentierung, was sie zu den wertvollsten DeFi-Assets macht.

Cross-Market-Arbitrage-Mechanismus für Win-Win-Situation

DeFi mit Taobao-Traffic-Modell betreiben, nicht DeFi mit DeFi.

Wenn große Player Traffic liefern, ist es immer ein Balanceakt. Einerseits brauchen sie Drittanbieter, um den Traffic zu steigern, andererseits wollen sie keine Markenbildung durch Dritte zulassen.

Das ist die Herausforderung früherer E-Commerce-Traffic-Modelle: Sie mussten gute Beziehungen zu Plattformen, Verkäufern und Käufern pflegen. Verkäufer brauchen Drittanbieter, um ihre Wettbewerbsfähigkeit zu steigern, Käufer wollen Rabatte.

Bildbeschreibung: Drittanbieter-Services Bildquelle: @zuoyeweb3

Traffic-Modelle basieren auf Referral-Programmen: Plattformen entwickeln Tools für Teilen/Kaufen/Referral. Solange die natürliche Reichweite der Verkäufer nach der Sichtbarkeit höher ist als die Rabatte, bleibt das Geschäftsmodell nachhaltig.

- Verkäufer sind auf Plattformen angewiesen, da Eigenmarken und Kanäle zu teuer sind;

- Käufer brauchen Plattformen für After-Sales und Schutz, auch bei Zahlungen.

Vergleich: Taobao—JD—Pinduoduo. Der Markt für neue E-Commerce-Plattformen ist zu eng. Der Markt braucht eine doppelte Struktur: „Markenhändler + Long-Tail-Traffic“. Neue Anbieter, die nur Markenhändler oder Nischenmärkte anvisieren, können keine Skaleneffekte erzielen.

Schließlich nutzt Taobao Tmall für High-End-Kunden, Pinduoduo umwirbt mit WeChat die Massen in China und weltweit, während JD sich auf Marken konzentriert und in der Krise steckt.

Vergleich der Referral-Mechanismen: Referral-KOLs und Börsen streben nach vielen Retail-Teilnahmen. Gewinne und Verluste der Retail-Trader beeinflussen die Vermittlungsmechanismen nicht. Das unterscheidet sich von E-Commerce-Referrals, da Nutzer primär Kaufabsicht haben. Rabatte fördern Traffic und Verkäufe.

Aus dieser Perspektive lösen Hyperliquid und Polymarket das Problem nicht vollständig: Sie fördern nur das Handelsvolumen, nicht die Kapitalbindung.

Das ist nicht unwichtig, aber es führt zu Kapitalverschwendung. Mehr Volumen bedeutet mehr Sedimentierung, was für die Kapital-Effizienz im Finanzsektor problematisch ist.

Wenn man die Wachstumslogik von CEX/DEX nicht verlässt, erreicht der Prediction Market schnell seinen Höhepunkt, da die verfügbaren öffentlichen Ereignisse begrenzt sind. Kleinere, kurzfristige Ereignisse bevorzugen die Marktführer, was den Weg in die Börsen- und Exchange-Liga ebnet.

Informationswettbewerb ist das Wesen des Prediction Market. Während des Wettprozesses sedimentiert Kapital. Die Frage ist, wie man dieses Kapital „aktiv nutzt“, denn das ist die treibende Kraft hinter Prediction Markets und DeFi.

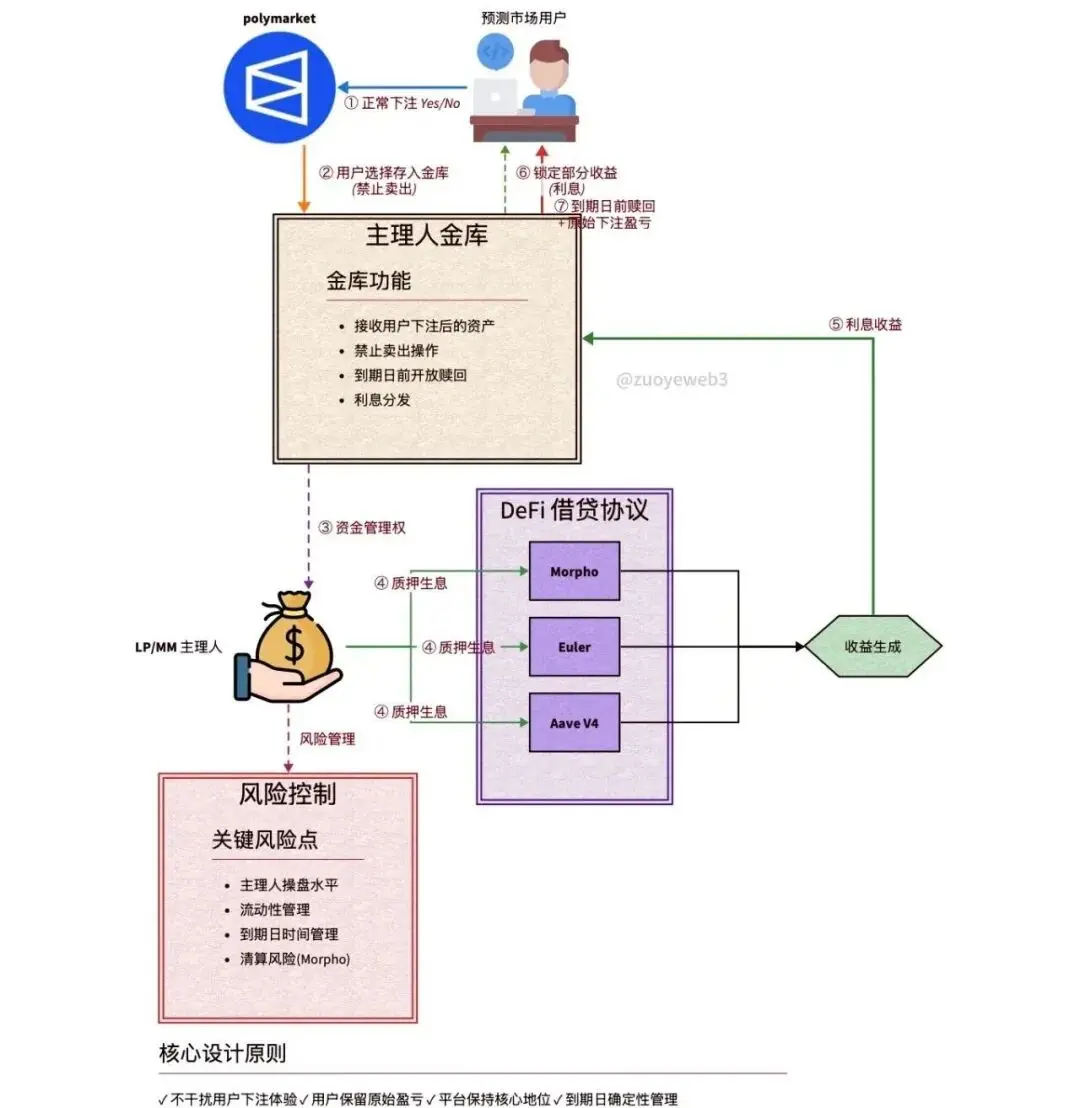

Bildbeschreibung: Leverage für Prediction Assets Bildquelle: @zuoyeweb3

Nicht versuchen, das Nutzererlebnis beim Wetten zu stören. Bei Leverage-Diskussionen im Prediction Market lassen sich zwei Trends unterscheiden:

- Gondor-ähnliche „Flow-Blocking“-Strategien, bei denen Nutzer nach Wetten ihre Positionen in DeFi-Pfand-Assets umwandeln, unabhängig von Liquiditätsmanagement und APY-Berechnungen. Das Ziel ist nur, das Ziel zu ändern, was die Schwierigkeit verdoppelt und leicht in riskante Hochzins-Sparmodelle führt.

- Kaleb Rasmussen von Messari versucht, das „Jump Risk“ (Sprung-Risiko) im Prediction Market zu bewerten. Wie bereits erwähnt, schwankt der Preis im Moment des Ereignisses auf 1 oder 0. Die mathematische Herleitung ist beeindruckend, aber die praktische Umsetzung im Finanzengineering ist äußerst schwierig.

Basierend auf aktuellen Praktiken schlage ich eine einfache Methode vor, um DeFi-Transparenz und Leverage zu kombinieren, ohne das Nutzererlebnis zu beeinträchtigen: eine Art Cross-Market-Arbitrage, ähnlich wie bei Affiliate-Programmen, zwischen Prediction Market und DeFi.

- Plattform bietet Prediction Market-Order-Services an, Nutzer platzieren 0/1-Positionen zu Discount-Preisen, erhalten bessere Marktpreise, Plattformen profitieren von niedrigeren Finanzierungskosten, und Prediction Markets wie Polymarket gewinnen mehr Traffic;

- Plattform oder Prediction Market LP/MM agieren als Treasury-Manager, Nutzer hinterlegen nach Wetten in Kooperationsprotokollen wie Morpho, um DeFi-Erträge zu generieren.

In diesem Ablauf stört nichts das Nutzererlebnis. Solange die Discount-Kosten kleiner sind als die DeFi-Erträge, wirkt die Skalierung. Nutzer erhalten ihre Gewinne oder Verluste wie gewohnt, aber anders als bei klassischen Referral-Mechanismen basiert die Entscheidung auf eigener Einschätzung.

Im Gegensatz zu unendlicher USDC-Emission, die den Leverage anheizt, existiert bei Polymarket echtes USDC. Das einzige Risiko ist die Kompetenz des Operators.

- Prediction Market Plattform: integriert sich in breitere DeFi-Stacks, erhöht die Plattform-Transaktionen, ohne das Nutzererlebnis zu beeinträchtigen;

- Operator + LP/MM: nutzt Sedimentierung, schafft eine neue, über kurzfristige Arbitrage hinausgehende Modellbasis.

Ähnlich wie bei Affiliate-Programmen im E-Commerce, bleiben Nutzer in Kontakt mit Plattform und Verkäufern. Die Wett-Teilnehmer bei Yes/No-Events interagieren mit Polymarket, unabhängig vom Treasury-Operator.

Polymarket bleibt im Kern des Handelsprozesses, dank der offenen Architektur von Morpho. Selbst bei Ausfällen erfolgt eine reguläre Abwicklung, was die Plattformhaftung minimiert.

Fazit

DeFi mit Traffic-Modelle nutzen, nicht DeFi mit DeFi.

Der wahre Wert des Prediction Market liegt in der Kapital-Sedimentation. Mit festen Fälligkeitsterminen und Asset-Reserven ist Polymarket bei der Effizienz gegenüber Kalshi bereits an Grenzen gestoßen.

Im Vergleich zu Handelsassets sind die US-Märkte und Krypto-Infos derzeit in einer irrationalen Hype-Phase. Ob TGE, IPO, Stablecoins oder eigene L1/L2 – alles Routine, was vorhersehbar ist.

Vor TGE/IPO mit unbestimmtem Datum sollte Polymarket sein Ökosystem stärken, um den Handel zu fördern und Kalshi zu blockieren. Die programmierbare und kombinierbare On-Chain-Finanzierung ist die Lösung für externe Traffic-Strategien.

Die größte Finanzchance 2026 sind die zyklischen Midterm-Wahlen und die Weltmeisterschaft. FIFA, Regulierung, DeFi und Glücksspiel – eine goldene Finanzzeit.