Der Wettbewerb zwischen Blockchains hat sich vom TPS zum Thema Transaktionsreihenfolge verschoben. Die Reihenfolge beeinflusst direkt die Spreads und die Tiefe der Orders von Market Makern. Eine neue Generation von Sortierinnovationen entwickelt sich vom „Universal Sorting“ hin zum „Application-Aware Sorting“, was möglicherweise den entscheidenden Wendepunkt für DEXs darstellt, um CEXs zu überholen. Dieser Artikel basiert auf einem Beitrag von PANews, zusammengestellt, übersetzt und verfasst von Dongqu.

(Vorheriger Kontext: Was bedeutet es, wenn Solana unter idealen Bedingungen 100.000 TPS erreicht?)

(Hintergrund: Ethereum mit 10.000 TPS? Wie ZK-Technologie das „Impossible Triangle“ knackt)

Der Wettbewerb zwischen den Ketten hat sich auf die Ebene der „Transaktionsreihenfolge“ verschoben, die direkt die Spreads und die Tiefe der Orders von Market Makern beeinflusst🧐🧐

Die Anforderungen an „Universal Chains“ wurden widerlegt. Der aktuelle Wettbewerb zwischen Ketten konzentriert sich auf zwei Ebenen:

-

Aufbau von „Application Chains“ auf bestehenden, ausgereiften Geschäftsgrundlagen, um Blockchain in Bereichen wie Abrechnung zu ergänzen;

-

Wettbewerb im Bereich der „Transaktionsreihenfolge“.

Dieser Artikel fokussiert auf die zweite Ebene.

Die Reihenfolge beeinflusst das Verhalten von Market Makern direkt. Das ist das Kernproblem.

###Was ist Transaktionsreihenfolge?

Auf der Chain werden die Transaktionen der Nutzer nicht sofort in einen Block geschrieben, sondern gelangen zunächst in den „Waiting Pool“ (Mempool). Gleichzeitig können Tausende von Transaktionen vorhanden sein, die von einem Sequencer, Validierer oder Miner entschieden werden müssen:

-

Welche Transaktionen werden in den nächsten Block gepackt?

-

In welcher Reihenfolge werden diese Transaktionen angeordnet?

Der Prozess der „Reihenfolgebestimmung“ ist die Transaktionsreihenfolge, die direkt die Transaktionskosten, MEV-Situationen, Erfolgsrate und Fairness der Nutzer auf der Chain beeinflusst.

Beispielsweise entscheidet bei Netzwerküberlastung die Reihenfolge, ob Transaktionen schnell auf die Chain kommen oder unbegrenzt im Speicherpool warten.

Für Market Maker und Hochfrequenzhändler ist es wichtiger, ob eine Order widerrufen werden kann, als ob sie erfolgreich platziert wird. Die Priorisierung bei der Verarbeitung von Widerrufsbefehlen beeinflusst direkt, ob Market Maker tiefes Liquidität anbieten.

In der letzten Periode haben alle nur auf TPS gesetzt und geglaubt, dass eine höhere Geschwindigkeit die On-Chain-Abrechnung verbessern kann. Doch die Realität zeigt, dass neben Geschwindigkeit auch die Risikopreisgestaltung der Market Maker entscheidend ist.

Auf zentralisierten Börsen folgt das Matching strikt dem Prinzip „Preis-Zeit-Priorität“. Market Maker können in diesem hochsicheren Umfeld enge Spreads bieten und tiefes Orderbuch-Liquidität bereitstellen.

Auf der Chain, nachdem Transaktionen in den Mempool eingegangen sind, wählen Nodes basierend auf Gas-Preisen aus. Das schafft Raum für Hochfrequenzangriffe, bei denen bestehende Orders durch Gas-Preise „erlegt“ werden.

Angenommen, der TRUMP-Preis liegt bei 4,5 USD, der Market Maker setzt eine Kauforder bei 4,4 USD und eine Verkaufsorder bei 4,6 USD, um Tiefe zu bieten. Plötzlich stürzt der TRUMP-Preis auf 4 USD ab.

In diesem Moment möchte der Market Maker die Order bei 4,4 USD widerrufen, wird aber durch Hochfrequenzhändler mit erhöhtem Gaspreis „erlegt“ – sie kaufen bei 4 USD und verkaufen bei 4,4 USD an den Market Maker.

Daher können Market Maker nur die Spreads erweitern, um Risiken zu minimieren.

Die neue Generation der Sortierinnovationen zielt darauf ab, vom „Universal Sorting“ zum „Application-Aware Sequencing“(Application-Aware Sequencing) zu wechseln.

Die Sortierschicht kann die Absicht der Transaktionen verstehen und sie nach vordefinierten Fairness-Regeln anordnen, anstatt nur nach Gas-Gebühren.

- Festlegung der Sortiermethode auf der Konsensschicht

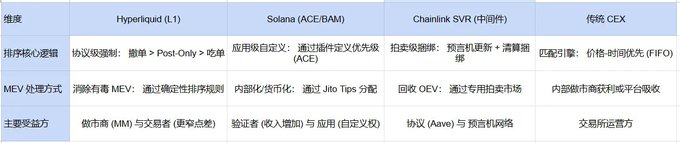

Ein typisches Beispiel ist Hyperliquid. Es legt auf der Konsensschicht Vorrang für Orderstornierungen und Post-Only-Transaktionen fest und durchbricht das Gas-Prioritätsprinzip.

Für Market Maker ist es am wichtigsten, dass sie „wegkommen“ können. Bei starken Preisschwankungen werden Stornierungsanfragen immer vor den Order-Requests anderer ausgeführt.

Market Maker fürchten sich vor Angriffen. Hyperliquid garantiert genau das: Stornierungen haben immer Priorität – bei fallenden Preisen kann der Market Maker seine Orders widerrufen, das System verarbeitet Stornierungen priorisiert, und der Market Maker kann sich so absichern.

Am 10.11., während des starken Kursrückgangs, blieben Hyperliquid Market Maker online, mit Spreads von 0,01–0,05 %. Der Grund: Sie wissen, dass sie „wegkommen“ können.

- Neue Sortiermethoden auf der Sortierschicht

Zum Beispiel Solanas Application Controlled Execution (ACE). Jito Labs hat den BAM (Block Assembly Marketplace) entwickelt, der spezielle BAM-Knoten einsetzt, die für die Sammlung, Filterung und Sortierung der Transaktionen zuständig sind.

Diese Knoten laufen in Trusted Execution Environments (TEE), um die Privatsphäre der Transaktionsdaten und die Fairness der Sortierung zu gewährleisten.

Mit ACE können DEXs auf Solana (wie Jupiter, Drift, Phoenix) eigene Sortierregeln bei BAM-Knoten registrieren, z.B. Priorisierung von Market Makern (ähnlich Hyperliquid), konditionale Liquidität usw.

Außerdem sind Prop-AMMs wie HumidiFi, die eigene Market Maker betreiben, eine Innovation auf der Sortierschicht. Sie nutzen Nozomi, das direkt mit den Validierern verbunden ist, um Latenz zu reduzieren und Transaktionen abzuwickeln.

Bei konkreten Transaktionen überwacht HumidiFi die Preise auf verschiedenen Plattformen. Orakel kommunizieren mit Smart Contracts, um die Situation zu melden. Nozomi ist wie ein VIP-Kanal, der es ermöglicht, Orders vor ihrer Ausführung effektiv zu widerrufen.

- Nutzung von MEV-Mechanismen und privaten Kanälen

Chainlink SVR (Smart Value Recapture) konzentriert sich auf die Frage, wem die durch die Sortierung generierten Werte(MEV) gehören.

Durch die enge Verknüpfung mit Orakel-Daten wird die Sortierung und Wertverteilung bei Liquidationen neu definiert. Chainlink-Knoten senden nach Preisaktualisierungen über zwei Kanäle:

-

Öffentlicher Kanal: an standardisierte On-Chain-Aggregatoren (als Backup, aber im SVR-Modus mit minimaler Verzögerung für Auktionen).

-

Privater Kanal (Flashbots MEV-Share): an Auktionmärkte, die MEV-Share unterstützen.

So werden die Auktionsgewinne (die Beträge, die Suchende für Liquidationen zu zahlen bereit sind) bei Liquidationen nicht mehr ausschließlich den Minern zugeschrieben, sondern größtenteils vom SVR-Protokoll erfasst.

###Fazit

Wenn TPS die Eintrittskarte ist, reicht es heute bei weitem nicht aus, nur auf TPS zu setzen. Eine maßgeschneiderte Sortierlogik ist nicht nur Innovation, sondern könnte der unumgängliche Weg sein, Transaktionen auf die Chain zu bringen.

Vielleicht markiert dies auch den Beginn, dass DEXs CEXs überholen.