00981A Jahr 61% Gewinn, aber trotzdem kritisiert? Trader kritisieren ETF-Klonen und Abzocken! Experten haben jedoch eine andere Meinung

00981A Konfiguration 0050, 0052 löst Matroschka-Kontroverse aus – eine Seite kritisiert überlappende Gebühren, die andere sieht darin eine pragmatische Lösung zur Beta-Verfolgung unter regulatorischen und Liquiditätsbeschränkungen.

00981A erregt durch den Kauf von ETFs wie 0050, 0052 Matroschka-Kontroversen. Trader Giant Jie kritisiert dies als doppelte Gebührenbelastung und stellt in Frage, ob Manager passive Rendite mit aktiven Gebühren anbieten. DeFi-Kommentator Yu Zhe’an und Forscher Freddy argumentieren hingegen dagegen: Eine ETF-Allokation kann Slippage-Kosten senken und umgehen die Regulierung der Einzelhandelsbeschränkung von 10%, was in einem Markt mit extrem hohem TSMC-Gewicht eine pragmatische Strategie zur Beta-Verfolgung und Liquiditätsoptimierung darstellt.

Vincent, Mitbegründer von ManReport und ehemaliger Executive Director des Asset Management bei J.P. Morgan, erklärt, dass Beteiligungsobergrenzen tatsächlich ein großes Problem für viele Fonds sind. In seinen früheren Arbeitserfahrungen versuchte sein Team häufig, die Fondsperformance mit der TSMC-Entwicklung in Einklang zu bringen. Obwohl bekannt war, dass mehr TSMC gekauft werden sollte, musste das Team aufgrund der Beteiligungsobergrenzen schmerzhaft reduzieren.

Bekannter Trader Giant Jie: 00981A flieht Investoren zweimal ab

Der bekannte Trader Giant Jie hat kürzlich die einheitliche aktive ETF (00981A) in sozialen Medien als Taiwans erstes Matroschka-ETF-Produkt bezeichnet und damit heftige Marktdebatten ausgelöst. Er weist direkt darauf hin, dass 00981A einerseits höhere Gebühren unter dem Namen aktives Management erhebt, andererseits aber massiv in passive ETFs wie Yuanta Taiwan 50 (0050) und Fubon Technology (0052) investiert, und stellt in Frage, ob es tatsächlich aktiv oder passiv ist.

Giant Jie nutzt den Vergleich „einen Michelin-Sternekoch anheuern, aber McDonald’s servieren", um die Ironie anzuprangern, dass Investoren eine aktive Verwaltungsgebühr zahlen, aber passive Index-Exposition erhalten; er sagt auch deutlich, dass dies einer Umgehung der Einzelhandelsbeschränkung gleichkommt und indirekt TSMC hält. Jenseits der Strategielogik kritisiert er auch, dass diese Struktur zu „Fee-on-Fee"-Gebührenbelastungen führt, und scherzt, dass 00981A bei weiterer Ausweitung der ETF-Positionen zum „ETF-Matroschka-König" werden könnte.

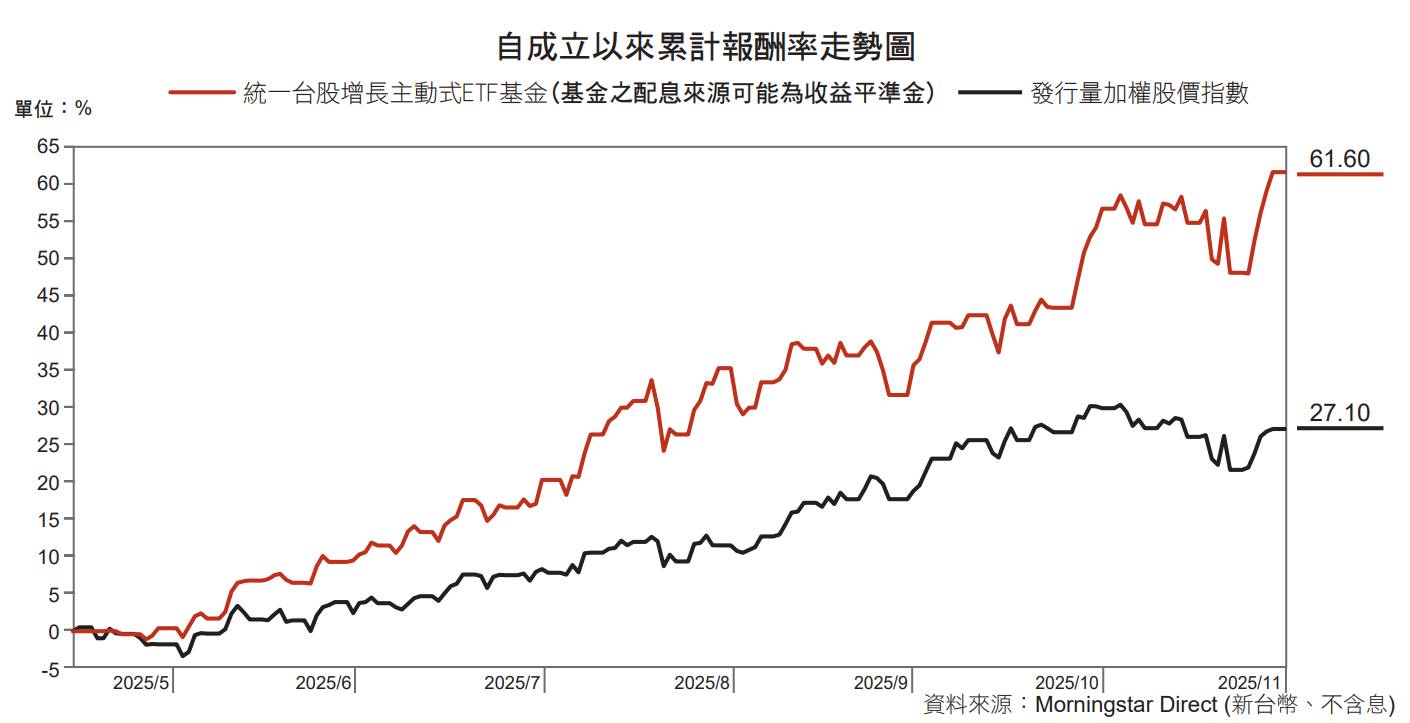

00981A Rendite 61,6%, Forscher Yu Zhe’an: Aus Transaktionskostenperspektive nicht faul

Zu den oben genannten Kontroversen bietet Forscher Yu Zhe’an eine pragmatischere Analyse. Er weist darauf hin, dass die Zuweisung von ETFs durch aktive Fonds in der Praxis mindestens Beta-Sicherung, höhere Liquidität, niedrigere Emissions- und Rücknahmeauswirkungen, schnelle Sektorrisiken und Optimierung von Begünstigteninteressen unter regulatorischen Beschränkungen erreichen kann.

Yu Zhe’an vergleicht dann mit Daten-Trial-Clearing und zeigt, dass zusätzliche jährliche Kosten selbst mit doppelten Verwaltungsgebühren nur etwa 0,0031% betragen. Verglichen mit Schlupfgebuühren von möglicherweise über 0,5% bei Small- und Mid-Cap-Aktien ist die Gesamtkostenstruktur der ETF-Allokation bei einer einzigen Emissions- und Rücknahmewirkung deutlich niedriger. Er glaubt, dass eine Bewertung aus praktischen Transaktionskosten, Wertpapierbesteuerung und Marktliquiditätsperspektiven zeigt, dass die Maßnahmen des Managers nicht notwendigerweise faul sind, sondern eine Wahl mit Priorität für die Gesamtinteressen der Investoren.

Bildquelle: 《Chain News》

Vincent, Mitbegründer von ManReport und ehemaliger Executive Director des Asset Management bei J.P. Morgan, erklärt, dass Beteiligungsobergrenzen tatsächlich ein großes Problem für viele Fonds sind. In seinen früheren Arbeitserfahrungen versuchte sein Team häufig, die Fondsperformance mit der TSMC-Entwicklung in Einklang zu bringen. Obwohl bekannt war, dass mehr TSMC gekauft werden sollte, musste das Team aufgrund der Beteiligungsobergrenzen schmerzhaft reduzieren.

Forscher Freddy: Unter der 10%-Grenze für Einzelbestände ist dies angemessenes Handeln

Forscher Freddy ist der Ansicht, dass die Strukturierung einer aktiven ETF als ähnlich „Fund of Funds" an sich nicht verwerflich ist; der Schlüssel liegt darin, ob die Anlageziele den Erwartungen der Begünstigten entsprechen. Er weist darauf hin, dass unter der Begrenzung von 10% Einzelbestand und in einem Umfeld erhöhter Marktvolatilität eine schnelle Beta-Anpassung durch ETFs, die Verringerung von Bargeldengpässen oder die Aufrechterhaltung voller Positionen bei massiven Mittelzuflüssen vernünftige operative Überlegungen des Managers sind.

Darüber hinaus können ETFs bei großen Rücknahmen wirksam die Preisauswirkungen auf Kernbestände verringern. Freddy ist unmissverständlich: Wenn Investoren nur Beta-Hebelwirkung oder Stilfaktoren anstreben, ist es tatsächlich nicht notwendig, aktive ETFs zu wählen; aber wenn das Ziel risikobereinigte Alpha ist, kann auch Market-Timing selbst eine Wertquelle sein. Er fasst zusammen, dass viele Rentenfonds und souveräne Fonds bereits ähnliche Strukturen verwenden, und die bloße oberflächliche Kritik an „Fund of Funds" übersieht oft die praktische Arbeitsteilung und Grenzen institutioneller Investitionen.

- Dieser Artikel wurde mit Genehmigung von 《Chain News》 nachgedruckt

- Originaltitel: 《00981A verdient 61% pro Jahr, wird aber kritisiert? Giant Jie wirft ETF-Matroschka vor, 2 Schichten abzuziehen! Experten haben aber andere Ansichten》

- Originalautor: Neo