Autor: Nikka / WolfDAO( X : @10xWolfdao )

一:VC-Investment-Logik im Wandel

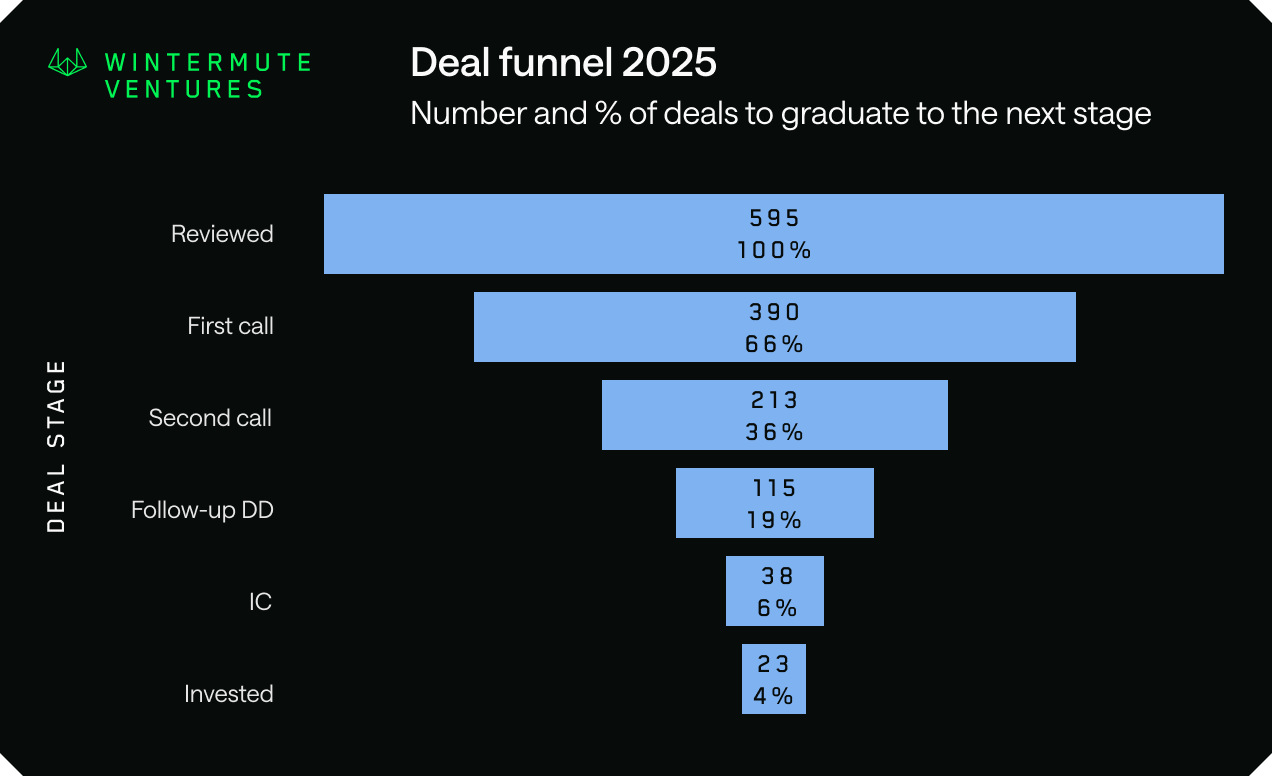

Wintermute Ventures enthüllte 2025 eine Reihe von Daten, die die harte Realität aufzeigen: Dieser Top-Market Maker und Investment-Partner prüfte im Laufe des Jahres rund 600 Projekte, genehmigte letztlich nur 23 Transaktionen, was einer Genehmigungsrate von nur 4% entspricht. Noch extremer ist, dass nur 20% der Projekte überhaupt in die Due-Diligence-Phase kamen. Gründer Evgeny Gaevoy macht kein Geheimnis daraus, dass sie sich endgültig von dem „Beten und Sprühen“-Modell der Jahre 2021-2022 verabschiedet haben.

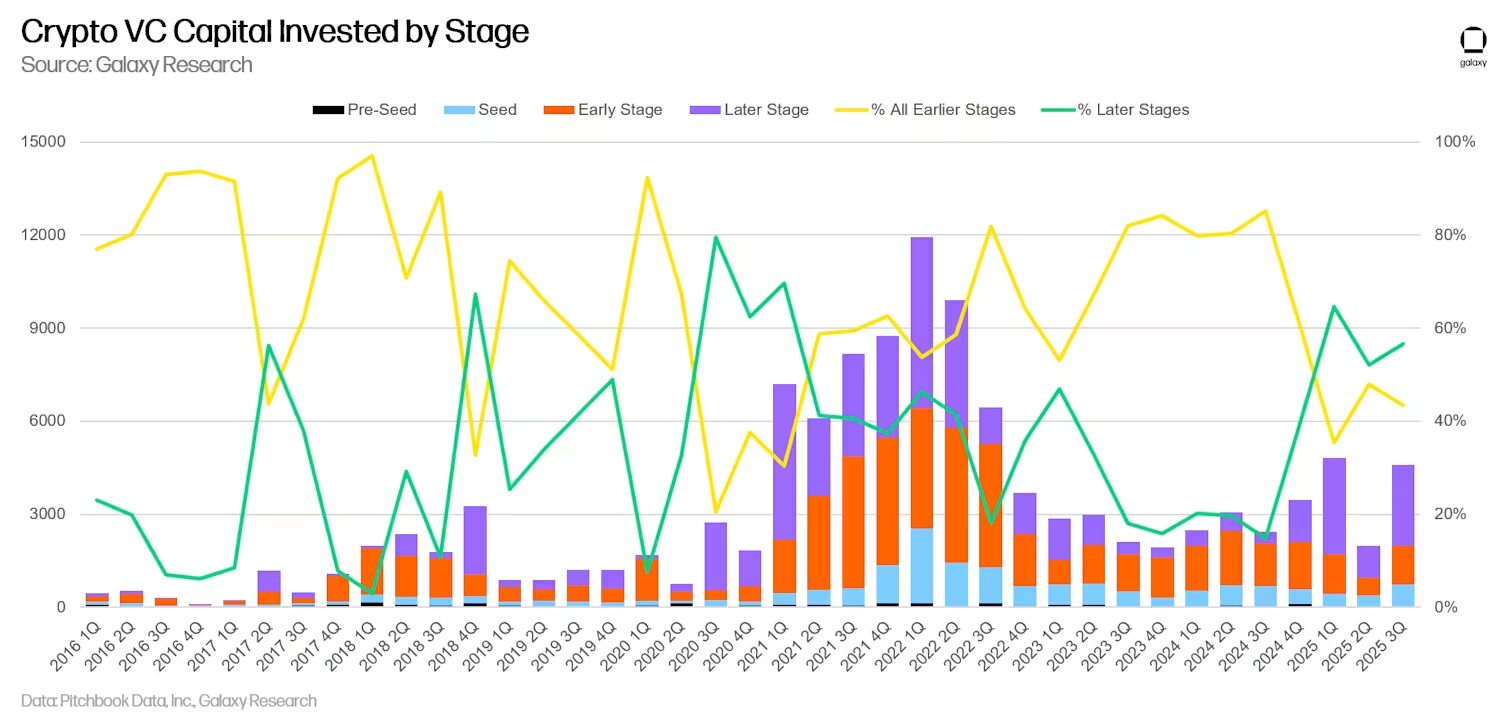

Dieser Wandel ist kein Einzelfall bei Wintermute. Das gesamte Krypto-VC-Ökosystem verzeichnete 2025 einen Rückgang der Transaktionen um 60%, von über 2.900 im Jahr 2024 auf etwa 1.200. Obwohl die Gelder noch fließen, erreichte das globale Gesamtinvestment in Krypto-VC sogar 4,975 Milliarden US-Dollar, doch diese Gelder konzentrieren sich zunehmend auf wenige Projekte. Der Anteil an Spätphasen-Investitionen stieg auf 56%, während der Anteil an Seed-Runden auf ein historisches Tief gedrückt wurde. Die Daten aus den USA verdeutlichen das Problem noch deutlicher: Die Transaktionszahlen sanken um 33%, aber der Median-Investitionsbetrag stieg um das 1,5-fache auf 5 Millionen US-Dollar. Das bedeutet, dass VC lieber auf wenige Projekte setzen, anstatt breit zu streuen.

Wintermute Ventures enthüllte 2025 eine Reihe von Daten, die die harte Realität aufzeigen: Dieser Top-Market Maker und Investment-Partner prüfte im Laufe des Jahres rund 600 Projekte, genehmigte letztlich nur 23 Transaktionen, was einer Genehmigungsrate von nur 4% entspricht. Noch extremer ist, dass nur 20% der Projekte überhaupt in die Due-Diligence-Phase kamen. Gründer Evgeny Gaevoy macht kein Geheimnis daraus, dass sie sich endgültig von dem „Beten und Sprühen“-Modell der Jahre 2021-2022 verabschiedet haben.

Dieser Wandel ist kein Einzelfall bei Wintermute. Das gesamte Krypto-VC-Ökosystem verzeichnete 2025 einen Rückgang der Transaktionen um 60%, von über 2.900 im Jahr 2024 auf etwa 1.200. Obwohl die Gelder noch fließen, erreichte das globale Gesamtinvestment in Krypto-VC sogar 4,975 Milliarden US-Dollar, doch diese Gelder konzentrieren sich zunehmend auf wenige Projekte. Der Anteil an Spätphasen-Investitionen stieg auf 56%, während der Anteil an Seed-Runden auf ein historisches Tief gedrückt wurde. Die Daten aus den USA verdeutlichen das Problem noch deutlicher: Die Transaktionszahlen sanken um 33%, aber der Median-Investitionsbetrag stieg um das 1,5-fache auf 5 Millionen US-Dollar. Das bedeutet, dass VC lieber auf wenige Projekte setzen, anstatt breit zu streuen.

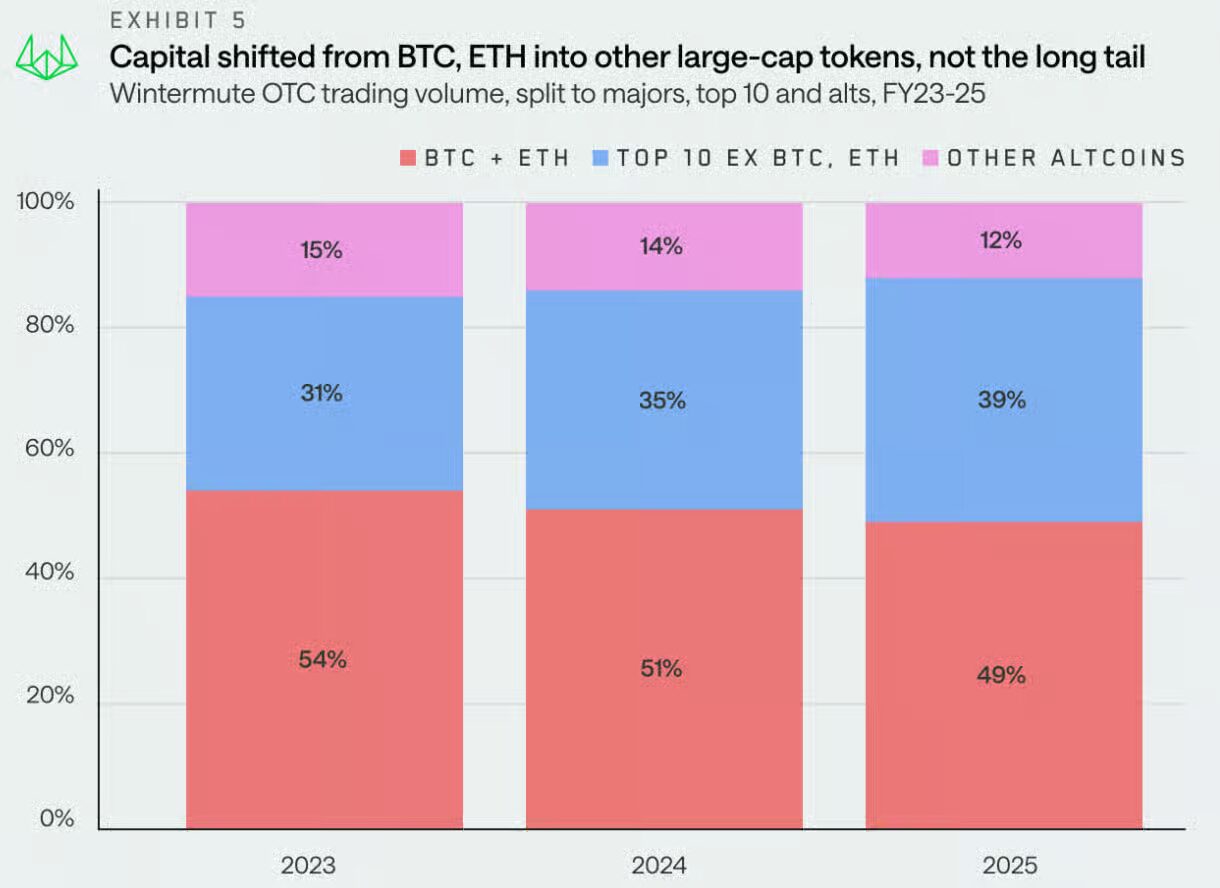

Die Ursache für diesen dramatischen Wandel liegt in der hohen Konzentration der Marktliquidität. Der Kryptomarkt 2025 zeigt eine extreme „Enge“: 75% des Kapitals stammen von Institutionen, doch dieses Geld ist hauptsächlich in großen Assets wie BTC und ETH gebunden. OTC-Daten zeigen, dass der Marktanteil von BTC und ETH zwar von 54% auf 49% sinkt, aber der Anteil der Blue-Chip-Assets insgesamt um 8% wächst. Noch entscheidender ist, dass die Narrativzyklen der Altcoins von 61 Tagen im Jahr 2024 auf 19-20 Tage im Jahr 2025 gefallen sind, was bedeutet, dass das Kapital kaum noch Zeit hat, in mittelgroße oder kleine Projekte zu fließen. Privatanleger jagen nicht mehr wie früher nach Kryptowährungen, sondern richten ihre Aufmerksamkeit auf KI und Tech-Aktien, was zu einem Mangel an zusätzlichem Kapital im Kryptomarkt führt.

Das traditionelle „Vierjahres-Bullenmarkt“-Muster ist vollständig zerbrochen. Der Bericht von Wintermute macht klar, dass eine Erholung im Jahr 2026 nicht mehr selbstverständlich ist. Es braucht mindestens einen starken Katalysator: Entweder eine ETF-Erweiterung auf Assets wie SOL oder XRP, oder ein erneuter Durchbruch von BTC über die psychologische Marke von 100.000 USD, um FOMO auszulösen, oder eine neue Narrativ-Entwicklung, die die Privatanleger wieder begeistert. In diesem Umfeld können VC nicht mehr auf Projekte setzen, die nur „Geschichten erzählen“. Sie brauchen Projekte, die bereits im Seed-Stadium ihre Fähigkeit beweisen, sich selbst zu tragen und Zugang zu institutioneller Liquidität haben.

Deshalb hat sich die Investitionslogik von „100 Investitionen, um eine 100-fache Rendite zu erzielen“ zu „nur 4 Projekte, die das Überleben sichern“ gewandelt. Risikoscheuheit ist nicht mehr konservativ, sondern eine Überlebensnotwendigkeit. Top-Fonds wie a16z und Paradigm reduzieren ihre Frühphaseninvestitionen und setzen verstärkt auf mittlere und späte Runden. Die hochgehypten Projekte 2025 – Fuel Network, das von einer Bewertung von 1 Milliarde USD auf 11 Millionen USD fiel, Berachain, das um 93% abstürzte, Camp Network, das 96% seines Marktwerts verlor – zeigen mit brutalen Fakten, dass das Narrativ tot ist und die Umsetzung das neue Königskriterium ist.

Zweitens: Die kritische Anforderung an die Fähigkeit zur Kapitalgenerierung in der Seed-Phase

Unter dieser extrem präzisen Ästhetik steht das größte Problem für Startups: Die Seed-Runde ist nicht mehr der Anfang, um Geld zu verbrennen, sondern die kritische Grenze, um die eigene Fähigkeit zur Kapitalgenerierung nachzuweisen.

Diese Fähigkeit zeigt sich vor allem in der strengen Validierung des Product-Market-Fits (PMF). VC sind nicht mehr zufrieden mit hübschen Businessplänen oder großen Visionen, sondern wollen echte Daten sehen: mindestens 1000 aktive Nutzer oder einen monatlichen Umsatz von über 100.000 USD. Noch wichtiger ist die Nutzerbindung – wenn das DAU/MAU-Verhältnis unter 50% liegt, kaufen die Nutzer nicht ein. Viele Projekte scheitern hier: Sie haben schöne Whitepapers und beeindruckende technische Architekturen, können aber keinen Beweis für tatsächliche Nutzeraktivität oder Zahlungsbereitschaft vorlegen. Von den 580 Projekten, die Wintermute abgelehnt hat, sind viele genau hier gescheitert.

Die Kapital-Effizienz ist die zweite kritische Hürde. VC prognostizieren, dass 2026 viele „Profit-Zombies“ entstehen werden – Unternehmen mit nur 2 Millionen USD ARR und einem jährlichen Wachstum von 50%, die kein B-Runden-Investment anziehen können. Das bedeutet, dass Seed-Teams einen „vorgegebenen Überlebensstatus“ erreichen müssen: Monatsausgaben dürfen 30% des Umsatzes nicht übersteigen, oder sie müssen frühzeitig profitabel sein. Das klingt hart, aber in einem Markt mit erschöpfter Liquidität ist das die einzige Überlebenschance. Teams sollten auf maximal 10 Personen reduziert werden, Open-Source-Tools nutzen, um Kosten zu senken, und durch Nebenaktivitäten wie Beratungsdienste zusätzliche Cashflows generieren. Teams mit mehreren Dutzend Personen und rasantem Geldausgeben werden 2026 kaum noch eine nächste Finanzierungsrunde bekommen.

Auch die technischen Anforderungen steigen rapide. 2025 zeigen Daten, dass für jeden investierten US-Dollar in VC 40 Cent an Krypto-Projekten fließen, die KI nutzen – doppelt so viel wie 2024. KI ist kein Nice-to-have mehr, sondern ein Muss. Seed-Projekte müssen zeigen, wie KI hilft, Entwicklungszyklen von 6 auf 2 Monate zu verkürzen, wie KI-gestützte Plattformen Kapitaltransaktionen steuern oder DeFi-Liquiditätsmanagement optimieren. Gleichzeitig müssen Compliance und Datenschutz im Code verankert sein. Mit dem Aufstieg der Tokenisierung realer Vermögenswerte (RWA) müssen Projekte Zero-Knowledge-Proofs verwenden, um Privatsphäre zu gewährleisten und Vertrauen zu minimieren. Projekte, die diese Anforderungen ignorieren, gelten als „hinterherhinkend“.

Die kritischste Anforderung betrifft Liquidität und Ökosystem-Kompatibilität. Krypto-Projekte müssen bereits in der Seed-Phase klar planen, wie sie institutionelle Liquiditätskanäle wie ETFs oder DAT anbinden. Die Daten sind eindeutig: 2025 stammen 75% des Kapitals von Institutionen, der Stablecoin-Markt wächst von 206 Milliarden USD auf über 300 Milliarden USD, und Projekte, die nur auf Narrativen basieren, haben bei der Finanzierung enorme Schwierigkeiten. Projekte sollten sich auf ETF-kompatible Assets konzentrieren, frühzeitig Partnerschaften mit Börsen aufbauen und Liquiditätspools schaffen. Teams, die nur „Geld einsammeln und später an die Börse gehen“ wollen, werden 2026 kaum überleben.

All diese Anforderungen bedeuten, dass die Seed-Phase kein Test mehr ist, sondern eine umfassende Prüfung. Teams müssen interdisziplinär aufgestellt sein – Ingenieure, KI-Experten, Finanzexperten, Compliance-Berater – alles ist notwendig. Sie müssen agile Entwicklung nutzen, um schnell zu iterieren, Daten sprechen lassen statt Geschichten zu erzählen, und nachhaltige Geschäftsmodelle anstelle von reiner Finanzierungsoptimierung verfolgen. 45% der VC-unterstützten Krypto-Projekte sind bereits gescheitert, 77% generieren weniger als 1000 USD monatlich, 85% der im Jahr 2025 gestarteten Token-Projekte sind im Minus – diese Zahlen zeigen, dass Projekte ohne eigene Kapitalgenerierung keine nächste Finanzierungsrunde erreichen, geschweige denn an die Börse kommen.

Drittens: Warnungen und Richtungswechsel bei Investment-Organisationen

Für strategische Investoren und VC-Organisationen ist 2026 ein Scheideweg: Entweder sie passen sich den neuen Regeln an oder sie werden vom Markt verdrängt. Die 4%-Genehmigungsrate von Wintermute ist kein Anzeichen für Strenge, sondern eine Warnung an die Branche – jene Organisationen, die noch alte Muster „Beten und Sprühen“ verwenden, werden schwere Verluste erleiden.

Das Kernproblem ist, dass sich der Markt vom spekulativen zum institutionellen Fokus verschiebt. Wenn 75% des Kapitals in Pensionsfonds und Hedgefonds fließt, wenn Privatanleger in KI-Aktien investieren und wenn die Rotationszyklen der Altcoins von 60 auf 20 Tage verkürzt werden, dann bedeutet das: Wer weiterhin breit investiert in nur „Geschichten“, handelt aktiv gegen sich selbst. GameFi und DePIN-Narrative sind 2025 um über 75% eingebrochen, KI-bezogene Projekte verloren im Durchschnitt 50%, und bei der Liquidation im Oktober wurden 19 Milliarden USD an Leverage-Positionen zwangsweise liquidiert – all das zeigt: Der Markt kauft keine Narrative mehr, sondern nur noch Umsetzung und Nachhaltigkeit.

Die Ursache für diesen dramatischen Wandel liegt in der hohen Konzentration der Marktliquidität. Der Kryptomarkt 2025 zeigt eine extreme „Enge“: 75% des Kapitals stammen von Institutionen, doch dieses Geld ist hauptsächlich in großen Assets wie BTC und ETH gebunden. OTC-Daten zeigen, dass der Marktanteil von BTC und ETH zwar von 54% auf 49% sinkt, aber der Anteil der Blue-Chip-Assets insgesamt um 8% wächst. Noch entscheidender ist, dass die Narrativzyklen der Altcoins von 61 Tagen im Jahr 2024 auf 19-20 Tage im Jahr 2025 gefallen sind, was bedeutet, dass das Kapital kaum noch Zeit hat, in mittelgroße oder kleine Projekte zu fließen. Privatanleger jagen nicht mehr wie früher nach Kryptowährungen, sondern richten ihre Aufmerksamkeit auf KI und Tech-Aktien, was zu einem Mangel an zusätzlichem Kapital im Kryptomarkt führt.

Das traditionelle „Vierjahres-Bullenmarkt“-Muster ist vollständig zerbrochen. Der Bericht von Wintermute macht klar, dass eine Erholung im Jahr 2026 nicht mehr selbstverständlich ist. Es braucht mindestens einen starken Katalysator: Entweder eine ETF-Erweiterung auf Assets wie SOL oder XRP, oder ein erneuter Durchbruch von BTC über die psychologische Marke von 100.000 USD, um FOMO auszulösen, oder eine neue Narrativ-Entwicklung, die die Privatanleger wieder begeistert. In diesem Umfeld können VC nicht mehr auf Projekte setzen, die nur „Geschichten erzählen“. Sie brauchen Projekte, die bereits im Seed-Stadium ihre Fähigkeit beweisen, sich selbst zu tragen und Zugang zu institutioneller Liquidität haben.

Deshalb hat sich die Investitionslogik von „100 Investitionen, um eine 100-fache Rendite zu erzielen“ zu „nur 4 Projekte, die das Überleben sichern“ gewandelt. Risikoscheuheit ist nicht mehr konservativ, sondern eine Überlebensnotwendigkeit. Top-Fonds wie a16z und Paradigm reduzieren ihre Frühphaseninvestitionen und setzen verstärkt auf mittlere und späte Runden. Die hochgehypten Projekte 2025 – Fuel Network, das von einer Bewertung von 1 Milliarde USD auf 11 Millionen USD fiel, Berachain, das um 93% abstürzte, Camp Network, das 96% seines Marktwerts verlor – zeigen mit brutalen Fakten, dass das Narrativ tot ist und die Umsetzung das neue Königskriterium ist.

Zweitens: Die kritische Anforderung an die Fähigkeit zur Kapitalgenerierung in der Seed-Phase

Unter dieser extrem präzisen Ästhetik steht das größte Problem für Startups: Die Seed-Runde ist nicht mehr der Anfang, um Geld zu verbrennen, sondern die kritische Grenze, um die eigene Fähigkeit zur Kapitalgenerierung nachzuweisen.

Diese Fähigkeit zeigt sich vor allem in der strengen Validierung des Product-Market-Fits (PMF). VC sind nicht mehr zufrieden mit hübschen Businessplänen oder großen Visionen, sondern wollen echte Daten sehen: mindestens 1000 aktive Nutzer oder einen monatlichen Umsatz von über 100.000 USD. Noch wichtiger ist die Nutzerbindung – wenn das DAU/MAU-Verhältnis unter 50% liegt, kaufen die Nutzer nicht ein. Viele Projekte scheitern hier: Sie haben schöne Whitepapers und beeindruckende technische Architekturen, können aber keinen Beweis für tatsächliche Nutzeraktivität oder Zahlungsbereitschaft vorlegen. Von den 580 Projekten, die Wintermute abgelehnt hat, sind viele genau hier gescheitert.

Die Kapital-Effizienz ist die zweite kritische Hürde. VC prognostizieren, dass 2026 viele „Profit-Zombies“ entstehen werden – Unternehmen mit nur 2 Millionen USD ARR und einem jährlichen Wachstum von 50%, die kein B-Runden-Investment anziehen können. Das bedeutet, dass Seed-Teams einen „vorgegebenen Überlebensstatus“ erreichen müssen: Monatsausgaben dürfen 30% des Umsatzes nicht übersteigen, oder sie müssen frühzeitig profitabel sein. Das klingt hart, aber in einem Markt mit erschöpfter Liquidität ist das die einzige Überlebenschance. Teams sollten auf maximal 10 Personen reduziert werden, Open-Source-Tools nutzen, um Kosten zu senken, und durch Nebenaktivitäten wie Beratungsdienste zusätzliche Cashflows generieren. Teams mit mehreren Dutzend Personen und rasantem Geldausgeben werden 2026 kaum noch eine nächste Finanzierungsrunde bekommen.

Auch die technischen Anforderungen steigen rapide. 2025 zeigen Daten, dass für jeden investierten US-Dollar in VC 40 Cent an Krypto-Projekten fließen, die KI nutzen – doppelt so viel wie 2024. KI ist kein Nice-to-have mehr, sondern ein Muss. Seed-Projekte müssen zeigen, wie KI hilft, Entwicklungszyklen von 6 auf 2 Monate zu verkürzen, wie KI-gestützte Plattformen Kapitaltransaktionen steuern oder DeFi-Liquiditätsmanagement optimieren. Gleichzeitig müssen Compliance und Datenschutz im Code verankert sein. Mit dem Aufstieg der Tokenisierung realer Vermögenswerte (RWA) müssen Projekte Zero-Knowledge-Proofs verwenden, um Privatsphäre zu gewährleisten und Vertrauen zu minimieren. Projekte, die diese Anforderungen ignorieren, gelten als „hinterherhinkend“.

Die kritischste Anforderung betrifft Liquidität und Ökosystem-Kompatibilität. Krypto-Projekte müssen bereits in der Seed-Phase klar planen, wie sie institutionelle Liquiditätskanäle wie ETFs oder DAT anbinden. Die Daten sind eindeutig: 2025 stammen 75% des Kapitals von Institutionen, der Stablecoin-Markt wächst von 206 Milliarden USD auf über 300 Milliarden USD, und Projekte, die nur auf Narrativen basieren, haben bei der Finanzierung enorme Schwierigkeiten. Projekte sollten sich auf ETF-kompatible Assets konzentrieren, frühzeitig Partnerschaften mit Börsen aufbauen und Liquiditätspools schaffen. Teams, die nur „Geld einsammeln und später an die Börse gehen“ wollen, werden 2026 kaum überleben.

All diese Anforderungen bedeuten, dass die Seed-Phase kein Test mehr ist, sondern eine umfassende Prüfung. Teams müssen interdisziplinär aufgestellt sein – Ingenieure, KI-Experten, Finanzexperten, Compliance-Berater – alles ist notwendig. Sie müssen agile Entwicklung nutzen, um schnell zu iterieren, Daten sprechen lassen statt Geschichten zu erzählen, und nachhaltige Geschäftsmodelle anstelle von reiner Finanzierungsoptimierung verfolgen. 45% der VC-unterstützten Krypto-Projekte sind bereits gescheitert, 77% generieren weniger als 1000 USD monatlich, 85% der im Jahr 2025 gestarteten Token-Projekte sind im Minus – diese Zahlen zeigen, dass Projekte ohne eigene Kapitalgenerierung keine nächste Finanzierungsrunde erreichen, geschweige denn an die Börse kommen.

Drittens: Warnungen und Richtungswechsel bei Investment-Organisationen

Für strategische Investoren und VC-Organisationen ist 2026 ein Scheideweg: Entweder sie passen sich den neuen Regeln an oder sie werden vom Markt verdrängt. Die 4%-Genehmigungsrate von Wintermute ist kein Anzeichen für Strenge, sondern eine Warnung an die Branche – jene Organisationen, die noch alte Muster „Beten und Sprühen“ verwenden, werden schwere Verluste erleiden.

Das Kernproblem ist, dass sich der Markt vom spekulativen zum institutionellen Fokus verschiebt. Wenn 75% des Kapitals in Pensionsfonds und Hedgefonds fließt, wenn Privatanleger in KI-Aktien investieren und wenn die Rotationszyklen der Altcoins von 60 auf 20 Tage verkürzt werden, dann bedeutet das: Wer weiterhin breit investiert in nur „Geschichten“, handelt aktiv gegen sich selbst. GameFi und DePIN-Narrative sind 2025 um über 75% eingebrochen, KI-bezogene Projekte verloren im Durchschnitt 50%, und bei der Liquidation im Oktober wurden 19 Milliarden USD an Leverage-Positionen zwangsweise liquidiert – all das zeigt: Der Markt kauft keine Narrative mehr, sondern nur noch Umsetzung und Nachhaltigkeit.

Institutionen müssen ihre Ausrichtung ändern. Zunächst einmal die grundlegenden Investitionsstandards: Weg von „Wie groß kann diese Geschichte werden?“ hin zu „Kann dieses Projekt im Seed-Stadium seine Fähigkeit zur Kapitalgenerierung nachweisen?“ Es ist nicht mehr sinnvoll, große Summen in Frühphasen zu investieren, sondern entweder wenige hochwertige Seed-Projekte zu fokussieren oder auf mittlere und späte Runden zu setzen, um Risiken zu minimieren. Daten zeigen, dass Investitionen in späten Phasen 2025 bereits 56% des Gesamtvolumens ausmachen – das ist kein Zufall, sondern das Ergebnis der Marktstimmen.

Noch wichtiger ist die Neupositionierung der Investitionsfelder. Die Fusion von KI und Krypto ist kein Trend, sondern Realität – 2026 wird der Anteil an Investitionen im Schnittfeld von KI und Krypto voraussichtlich über 50% liegen. Organisationen, die weiterhin nur auf reine Narrativen in Altcoins setzen, Compliance und Datenschutz ignorieren oder die KI-Integration vernachlässigen, werden feststellen, dass ihre Projekte keinen Zugang zu Liquidität haben, nicht an die Börse kommen und keine Exit-Möglichkeiten bestehen.

Abschließend: Die Weiterentwicklung der Investment-Methodik. Proaktives Sourcing (outbound) wird das passive Warten auf Businesspläne ersetzen, die Due Diligence beschleunigt, um lange Bewertungsprozesse zu vermeiden, und schnelle Reaktionsfähigkeit wird Bürokratie überwinden. Gleichzeitig gilt es, strukturelle Chancen in aufstrebenden Märkten zu erkunden – AI Rollups, RWA 2.0, grenzüberschreitende Stablecoin-Anwendungen, Fintech-Innovationen in Schwellenländern. VC sollten vom „Wetten auf 100-fache Renditen“-Denken zu einer „Fokus auf Überlebende“-Strategie wechseln, mit einem langfristigen Horizont von 5-10 Jahren statt kurzfristiger Spekulation.

Der Bericht von Wintermute ist im Grunde eine Warnung an die gesamte Branche: 2026 ist kein natürlicher Fortgang eines Bullenmarktes, sondern ein Schlachtfeld, auf dem die Gewinner alles gewinnen. Diejenigen, die sich frühzeitig an die präzise Ästhetik anpassen – egal ob Gründer oder Investoren – werden bei der Rückkehr der Liquidität die Oberhand behalten. Diejenigen, die noch alte Muster, Denkweisen und Standards verwenden, werden feststellen, dass ihre Projekte scheitern, ihre Tokens im Wert fallen und die Ausstiegskanäle geschlossen werden. Der Markt hat sich verändert, die Spielregeln haben sich geändert, nur eins bleibt gleich: Nur Projekte mit echter Kapitalgenerierung und Überlebensfähigkeit verdienen das Kapital dieser Ära.

Institutionen müssen ihre Ausrichtung ändern. Zunächst einmal die grundlegenden Investitionsstandards: Weg von „Wie groß kann diese Geschichte werden?“ hin zu „Kann dieses Projekt im Seed-Stadium seine Fähigkeit zur Kapitalgenerierung nachweisen?“ Es ist nicht mehr sinnvoll, große Summen in Frühphasen zu investieren, sondern entweder wenige hochwertige Seed-Projekte zu fokussieren oder auf mittlere und späte Runden zu setzen, um Risiken zu minimieren. Daten zeigen, dass Investitionen in späten Phasen 2025 bereits 56% des Gesamtvolumens ausmachen – das ist kein Zufall, sondern das Ergebnis der Marktstimmen.

Noch wichtiger ist die Neupositionierung der Investitionsfelder. Die Fusion von KI und Krypto ist kein Trend, sondern Realität – 2026 wird der Anteil an Investitionen im Schnittfeld von KI und Krypto voraussichtlich über 50% liegen. Organisationen, die weiterhin nur auf reine Narrativen in Altcoins setzen, Compliance und Datenschutz ignorieren oder die KI-Integration vernachlässigen, werden feststellen, dass ihre Projekte keinen Zugang zu Liquidität haben, nicht an die Börse kommen und keine Exit-Möglichkeiten bestehen.

Abschließend: Die Weiterentwicklung der Investment-Methodik. Proaktives Sourcing (outbound) wird das passive Warten auf Businesspläne ersetzen, die Due Diligence beschleunigt, um lange Bewertungsprozesse zu vermeiden, und schnelle Reaktionsfähigkeit wird Bürokratie überwinden. Gleichzeitig gilt es, strukturelle Chancen in aufstrebenden Märkten zu erkunden – AI Rollups, RWA 2.0, grenzüberschreitende Stablecoin-Anwendungen, Fintech-Innovationen in Schwellenländern. VC sollten vom „Wetten auf 100-fache Renditen“-Denken zu einer „Fokus auf Überlebende“-Strategie wechseln, mit einem langfristigen Horizont von 5-10 Jahren statt kurzfristiger Spekulation.

Der Bericht von Wintermute ist im Grunde eine Warnung an die gesamte Branche: 2026 ist kein natürlicher Fortgang eines Bullenmarktes, sondern ein Schlachtfeld, auf dem die Gewinner alles gewinnen. Diejenigen, die sich frühzeitig an die präzise Ästhetik anpassen – egal ob Gründer oder Investoren – werden bei der Rückkehr der Liquidität die Oberhand behalten. Diejenigen, die noch alte Muster, Denkweisen und Standards verwenden, werden feststellen, dass ihre Projekte scheitern, ihre Tokens im Wert fallen und die Ausstiegskanäle geschlossen werden. Der Markt hat sich verändert, die Spielregeln haben sich geändert, nur eins bleibt gleich: Nur Projekte mit echter Kapitalgenerierung und Überlebensfähigkeit verdienen das Kapital dieser Ära.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.