Originaltitel: The Crypto Market was Much Healthier 5 Years Ago

Originalautor: Jeff Dorman (Arca CIO)

Originalübersetzung: 深潮 TechFlow

Einleitung:

Wird der Kryptomarkt immer langweiliger? Arca-Chief Investment Officer Jeff Dorman schreibt, dass die Infrastruktur und das regulatorische Umfeld noch nie so stark waren wie heute, das aktuelle Investitionsklima jedoch „schlimmer denn je“ ist.

Er kritisiert scharf die gescheiterten Versuche der Branchenführer, Kryptowährungen in „Makro-Handelsinstrumente“ umzuwandeln, was zu einer extremen Korrelation verschiedener Vermögenswerte führt. Dorman fordert eine Rückbesinnung auf die eigentliche Natur der „Token als Wertpapierverpackung“ und den Fokus auf cashflow-generierende Vermögenswerte wie DePIN, DeFi und ähnliche Aktien-ähnliche Assets.

In Zeiten, in denen Gold stark steigt, Bitcoin jedoch relativ schwächelt, bietet dieser tiefgehende Reflexionsartikel eine wichtige Perspektive, um die Investitionslogik von Web3 neu zu bewerten.

Der vollständige Text:

Bitcoin steht vor einem unglücklichen Szenario

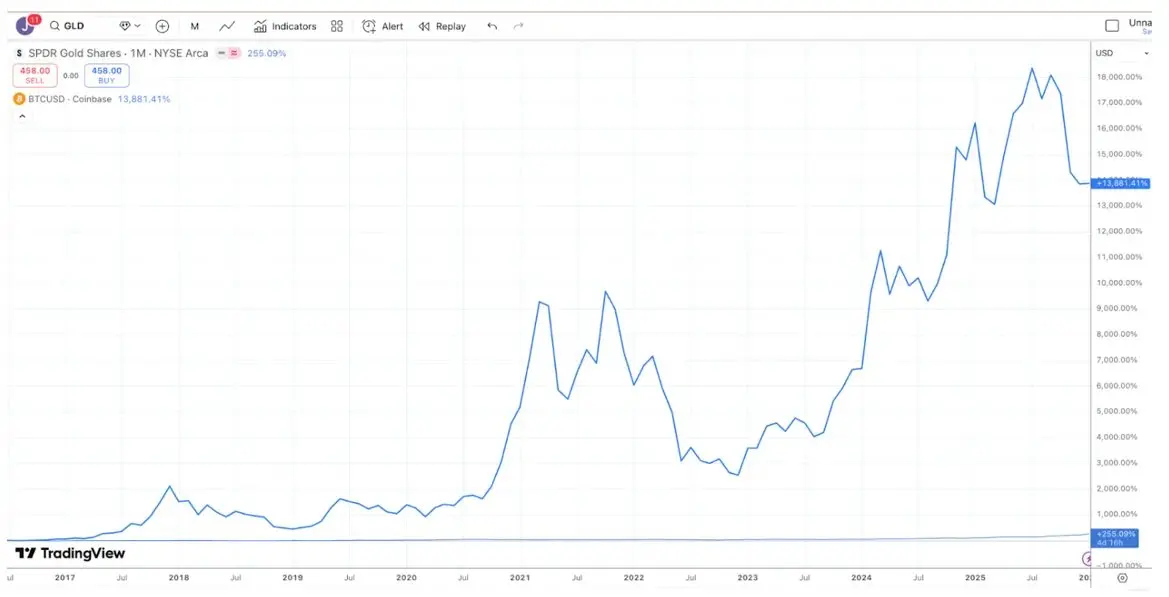

Die meisten Investitionsdebatten entstehen, weil Menschen unterschiedliche Zeithorizonte (Time Horizons) haben. Daher sprechen sie oft aneinander vorbei, obwohl beide technisch gesehen Recht haben. Ein Beispiel ist die Debatte zwischen Gold- und Bitcoin-Anhängern: Bitcoin-Fans neigen dazu zu sagen, dass Bitcoin die beste Investition ist, weil seine Performance in den letzten 10 Jahren Gold deutlich übertrifft.

Bildunterschrift: Quelle TradingView, Vergleich der Renditen von Bitcoin (BTC) und Gold (GLD) in den letzten 10 Jahren

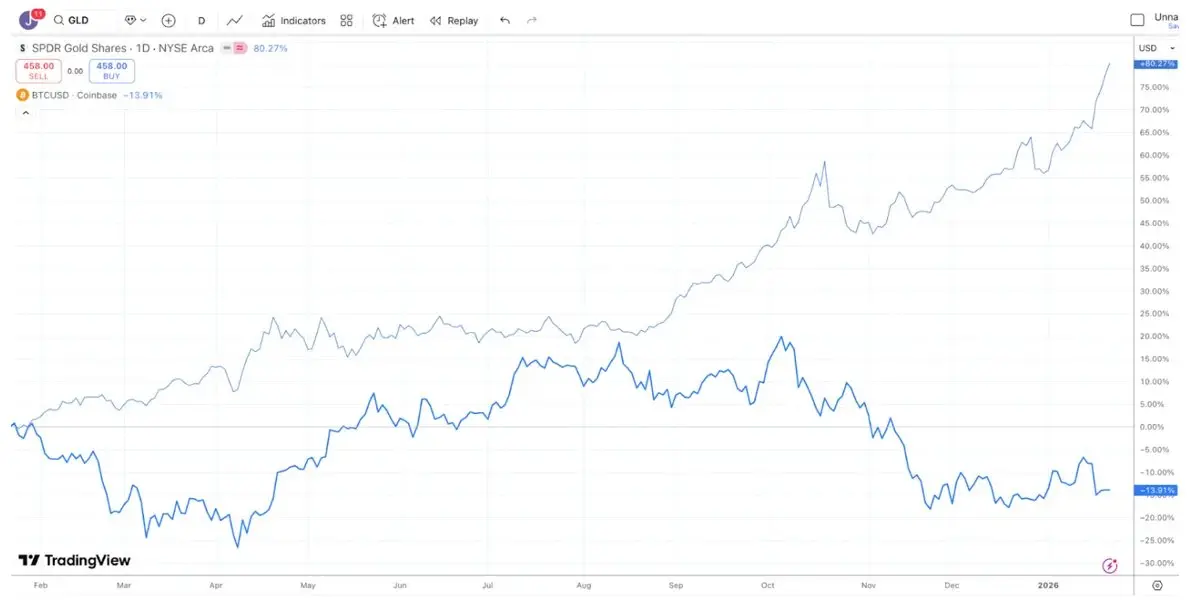

Gold-Investoren hingegen sind der Meinung, dass Gold die beste Anlage ist, und spötteln in letzter Zeit über den Abwärtstrend bei Bitcoin, da Gold im vergangenen Jahr deutlich besser performt hat (ähnlich gilt das für Silber und Kupfer).

Bildunterschrift: Quelle TradingView, Vergleich der Renditen von Bitcoin (BTC) und Gold (GLD) im letzten Jahr

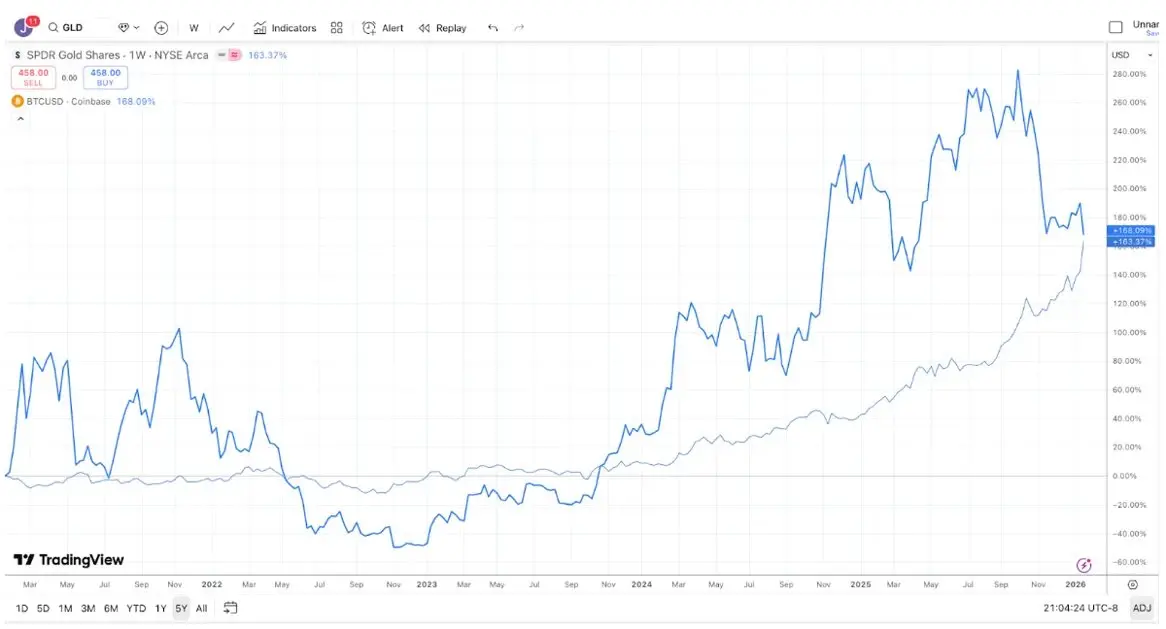

Gleichzeitig sind die Renditen von Gold und Bitcoin in den letzten 5 Jahren nahezu identisch. Gold macht oft lange Zeit nichts, bevor es bei Kauf durch Zentralbanken und Trendfolger explodiert; Bitcoin hingegen erlebt oft heftige Anstiege, gefolgt von großen Abstürzen, aber letztlich steigt es doch immer wieder.

Bildunterschrift: Quelle TradingView, Vergleich der Renditen von Bitcoin (BTC) und Gold (GLD) in den letzten 5 Jahren

Daher kann man je nach Investitionszeitraum fast jede Debatte über Bitcoin versus Gold gewinnen oder verlieren.

Nichtsdestotrotz ist unbestreitbar, dass Gold (und Silber) in letzter Zeit im Vergleich zu Bitcoin eine starke Performance gezeigt haben. Das ist zum Teil ziemlich lächerlich (oder tragisch). Die größten Unternehmen in der Krypto-Branche haben in den letzten 10 Jahren vor allem versucht, makroökonomische Investoren anzusprechen, anstatt echte fundamentale Investoren. Das Ergebnis: Diese Makro-Investoren sagen: „Lass uns doch lieber Gold, Silber und Kupfer kaufen.“ Wir fordern seit langem einen Strategiewechsel in der Branche. Derzeit verwalten über 600 Billionen US-Dollar an Treuhandvermögen, deren Käufer viel starrer sind. Viele digitale Assets ähneln eher Anleihen und Aktien, da sie von Unternehmen ausgegeben werden, die Einnahmen generieren und Token-Rückkäufe durchführen. Dennoch haben Marktführer aus irgendeinem Grund beschlossen, dieses Token-Subsegment zu ignorieren.

Vielleicht ist die jüngste schwache Performance von Bitcoin im Vergleich zu Edelmetallen für große Broker, Börsen, Asset-Manager und andere Krypto-Influencer ein Weckruf, dass der Versuch, Kryptowährungen in umfassende makroökonomische Handelsinstrumente zu verwandeln, gescheitert ist. Stattdessen könnten sie sich auf die 600 Billionen US-Dollar konzentrieren, die in cashflow-generierende Vermögenswerte investieren, und diese Zielgruppe gezielt ansprechen und schulen. Für die Branche ist es noch nicht zu spät, sich auf quasi-equity Token zu fokussieren, die technologische Unternehmen wie DePIN, CeFi, DeFi und Token-Emissionsplattformen mit Cashflows tragen.

Aber wenn man ehrlich ist: Wenn man nur die „Ziellinie“ verschiebt, bleibt Bitcoin der König. Wahrscheinlicher ist also, dass sich nichts ändert.

Unterschiedlichkeit der Assets

Die „guten alten Zeiten“ der Krypto-Investitionen scheinen vorbei zu sein. Rückblickend auf 2020 und 2021 schien es, als würde jeden Monat eine neue Erzählung, ein neuer Sektor oder Anwendungsfall auftauchen, sowie neue Token, die überall positive Renditen brachten. Obwohl die Wachstumsdynamik der Blockchain seit jeher stark ist (durch legislative Fortschritte in Washington, das Wachstum von Stablecoins, DeFi und die Tokenisierung realer Vermögenswerte), war das Investitionsumfeld noch nie so schlecht.

Ein Zeichen für eine gesunde Marktlage ist die Dispersion und die niedrige Korrelation zwischen den Märkten. Man möchte doch, dass sich die Kurse von Gesundheits- und Verteidigungsaktien von Tech- und KI-Aktien unterscheiden; ebenso sollten Schwellenländeraktien unabhängig von entwickelten Märkten performen. Dispersion gilt allgemein als positiv.

2020 und 2021 wurden meist als „Broad Rally“ in Erinnerung behalten, doch das stimmt so nicht ganz. Es gab kaum Phasen, in denen alle Märkte gleichzeitig stiegen oder fielen. Häufig war es so, dass ein Sektor stieg, während ein anderer fiel. Wenn Gaming-Token stark zulegten, konnte DeFi gleichzeitig fallen; bei einem DeFi-Boom sanken „Dino-L1“-Tokens; und bei einem Layer-1-Run fiel Web3. Ein diversifiziertes Krypto-Portfolio glättet tatsächlich die Renditen und senkt oft den Beta-Wert und die Korrelation des Gesamtportfolios. Liquidität kommt und geht mit dem Interesse und der Nachfrage, aber die Renditen sind heterogen. Das ist sehr ermutigend. Die Flut an Kapital, die 2020 und 2021 in Krypto-Hedgefonds floss, war verständlich, weil der investierbare Bereich wuchs und die Renditen unterschiedlich waren.

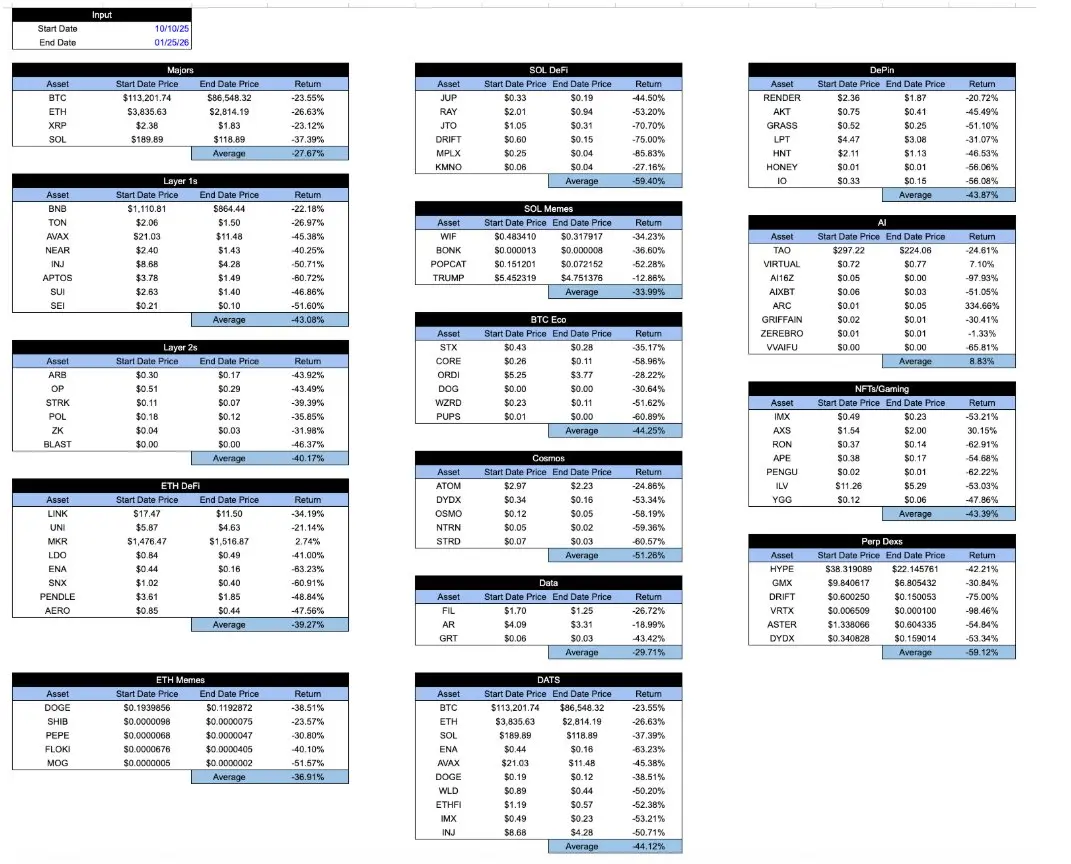

Heute sehen alle „krypto-verpackten“ Assets fast gleich aus. Seit dem Crash am 10. Oktober sind die Kursverluste in den verschiedenen Sektoren kaum noch zu unterscheiden. Egal, was du hältst, oder wie das Projekt wirtschaftlichen Wert generiert, oder wie die Entwicklung verläuft… die Renditen sind im Großen und Ganzen gleich. Das ist frustrierend.

Bildunterschrift: Interne Berechnungen bei Arca und repräsentative Daten von CoinGecko API

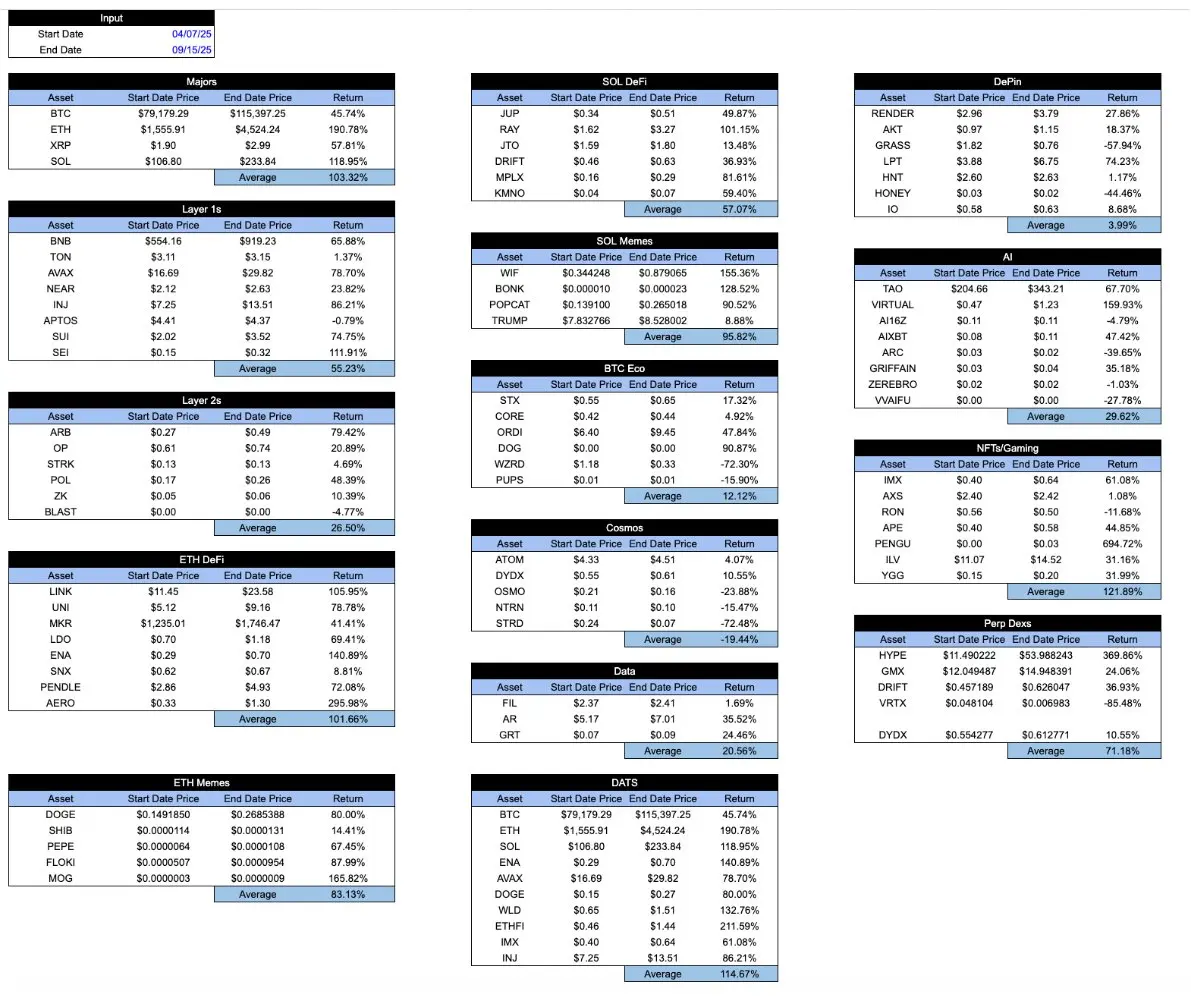

In einer Boomphase sieht diese Tabelle vielleicht noch etwas optimistischer aus. „Gute“ Token performen meist besser als „schlechte“. Doch ein gesundes System sollte eigentlich andersherum funktionieren: Gute Token sollten auch in schlechten Zeiten besser performen, nicht nur in guten. Hier ist die gleiche Tabelle vom Tiefpunkt am 7. April bis zum Hoch am 15. September.

Bildunterschrift: Interne Berechnungen bei Arca und repräsentative Daten von CoinGecko API

Interessanterweise haben sich in der Frühphase der Krypto-Industrie die Marktteilnehmer sehr bemüht, verschiedene Arten von Krypto-Assets zu unterscheiden. Zum Beispiel schrieb ich 2018 einen Artikel, in dem ich Krypto-Assets in 4 Kategorien einteilte:

- Kryptowährungen / Geld (Cryptocurrencies/money)

- Dezentrale Protokolle / Plattformen (Decentralized protocols/platforms)

- Asset-Backed Tokens (Asset-backed tokens)

- Durchlaufende Wertpapiere (Pass-through securities)

Damals war diese Klassifikation ziemlich einzigartig und zog viele Investoren an. Wichtig ist, dass sich Krypto-Assets weiterentwickeln: vom reinen Bitcoin hin zu Smart-Contract-Protokollen, asset-backed Stablecoins und quasi-equity Securities. Das Studium verschiedener Wachstumsfelder war eine Hauptquelle für Alpha, weil Investoren die Bewertungsansätze für unterschiedliche Asset-Typen verstehen wollten. Damals wussten die meisten Krypto-Investoren kaum, wann die Arbeitslosenzahlen veröffentlicht werden oder wann die FOMC-Sitzungen stattfinden, und suchten kaum makroökonomische Signale.

Nach dem Crash 2022 bestehen diese Asset-Kategorien weiterhin. Im Kern hat sich nichts geändert. Doch die Marketingstrategie der Branche hat sich stark gewandelt. Die „Gatekeeper“ (Gatekeeper) sehen Bitcoin und Stablecoins als die einzigen wichtigen Assets; die Medien berichten nur noch über TRUMP-Token und andere Meme-Coins. In den letzten Jahren haben Bitcoin und viele andere Assets an Performance eingebüßt, und viele Investoren haben die Existenz anderer Asset-Typen (und Sektoren) fast vergessen. Die Geschäftsmodelle der zugrunde liegenden Unternehmen und Protokolle sind nicht relevanter geworden, aber durch Flucht der Investoren und Market Maker, die die Preise dominieren, ist die Korrelation der Assets gestiegen.

Deshalb ist der kürzliche Artikel von Matt Levine über Token so überraschend und beliebt. In nur vier kurzen Absätzen beschreibt Levine treffend die Unterschiede und Feinheiten zwischen den verschiedenen Token-Arten. Das gibt mir Hoffnung, dass solche Analysen weiterhin möglich sind.

Führende Krypto-Börsen, Asset-Manager, Market Maker, OTC-Plattformen und Preisdienstleister nennen alles außer Bitcoin „Altcoins“ und scheinen nur makroökonomische Research-Berichte zu verfassen, die alle „Kryptowährungen“ als einen großen Asset-Cluster zusammenfassen. Bei Coinbase zum Beispiel gibt es nur ein kleines Research-Team, das von einem Hauptanalysten (David Duong) geleitet wird, der sich hauptsächlich auf Makroanalysen konzentriert. Ich habe nichts gegen Mr. Duong – seine Analysen sind exzellent. Aber wer würde extra zu Coinbase gehen, nur um Makroanalysen zu lesen?

Stellen Sie sich vor, die führenden ETF-Anbieter und Börsen würden nur oberflächlich Artikel über ETFs schreiben, z.B. „ETF heute im Minus!“ oder „ETF reagiert negativ auf Inflationsdaten“. Das würde sie in den Ruin treiben. Nicht alle ETFs sind gleich, nur weil sie „verpackt“ sind, und diejenigen, die ETFs verkaufen und bewerben, wissen das. Wichtig ist, was im ETF steckt. Investoren scheinen in der Lage zu sein, zwischen verschiedenen ETFs zu unterscheiden, weil Branchenführer ihnen geholfen haben, das zu verstehen.

Ähnlich sind Token nur eine „Verpackung“. Wie Levine treffend beschreibt: Das Innere eines Tokens ist entscheidend. Der Token-Typ, der Sektor und die Eigenschaften (Inflation oder Abschreibung) sind wichtig.

Vielleicht ist Levine nicht der Einzige, der das versteht. Aber er macht es besser als diejenigen, die direkt davon profitieren, das Branchenwissen zu erklären.

Klicken Sie hier, um bei ChainCatcher offene Stellen zu sehen

Empfohlene Artikel:

Nach der Prämienanpassung: Ist MSTR bereit für den Einstieg?

Delphi Digital: Wie sieht die Zukunft der Kryptowährungen aus?

Pantera Capital Partner: Der aktuelle Stand und die Zukunft des Internet-Kapitalmarkts

Drei Jahre, 20 Mrd. USD Bewertung: Wie funktioniert RedotPay?

a16z-Deep Dive: Wie man die Bedrohung durch Quantencomputing für die Blockchain richtig versteht