Bitcoin fällt unter 80.000 USD, ETF-Käufer verzeichnen einen Buchverlust von 7 Milliarden USD. Am Wochenende fiel der Kurs auf 74.609 USD, erholt sich jetzt auf 77.649 USD. Der durchschnittliche ETF-Einstandskurs liegt bei 90.200 USD, Verlust 15 %, 62 % der Gelder fließen bei Verlusten ein. MicroStrategy-Kosten liegen bei 76.020 USD, Gewinn schrumpft auf 11,7 Milliarden USD. Bei anhaltendem Abfluss liegt die nächste Unterstützung bei 65.500 USD.

Durchschnittlicher ETF-Verlust von 15 % entspricht 70 Milliarden USD unrealisiertem Verlust

(Quelle: Jim Bianco)

Durch On-Chain-Analysen und Kapitalflussanalysen wird das Ausmaß der Verluste immer klarer. Jim Bianco von Bianco Research weist darauf hin, dass die 12 physischen Bitcoin-ETFs derzeit etwa 1,29 Millionen Bitcoin halten, im Wert von über 115 Milliarden USD. Diese Fonds halten insgesamt etwa 6,5 % des zirkulierenden Bitcoin-Angebots. Wenn man die Firmenfinanzen von MicroStrategy einbezieht, machen die ETF-Bestände 10 % aller Bitcoins aus.

Ihre Einstiegspunkte sind jedoch völlig unterschiedlich. MicroStrategy hat seit 2020 kontinuierlich Bitcoin gekauft, durchschnittlicher Kaufpreis bei 76.020 USD, bisher unrealisiert nur 1,17 Milliarden USD Gewinn, deutlich weniger als die über 300 Milliarden USD im Oktober letzten Jahres. Diese drastische Reduktion des Gewinns zeigt, dass selbst Langzeit-Halter den Marktschwankungen nicht entkommen können. Die 11,7 Milliarden USD Puffer von MicroStrategy erscheinen groß, relativ zur Gesamtinvestition von 54,26 Milliarden USD und 713.502 BTC-Beständen ist dieser Puffer jedoch nur 2,2 %, äußerst fragil.

Im Vergleich dazu sind ETF-Investoren später eingestiegen und haben zu höheren Kursen gekauft. Bianco weist darauf hin, dass der durchschnittliche Kaufpreis der 12 physischen Bitcoin-ETFs bei etwa 90.200 USD liegt, rund 13.000 USD (16 %) über dem aktuellen Kurs. Der gewichtete Durchschnittskaufpreis dieser ETFs beträgt 85.360 USD, was einen durchschnittlichen Verlust von etwa 8.000 USD bedeutet. Das entspricht einem unrealisierten Verlust von ca. 70 Milliarden USD. Im Wesentlichen bedeutet dies, dass normale Bitcoin-ETF-Käufer Verluste erleiden.

CheckOnChain’s James Check ergänzt eine weitere Feinheit: Wenn man annimmt, dass die Kostenbasis der Kapitalzuflüsse dem Kurs am Tag des Zuflusses entspricht, sind 62 % der ETF-Gelder jetzt im Verlust. Dieser Anteil ist erstaunlich hoch und bedeutet, dass über 60 % der ETF-Käufer Verluste machen. Dieser breite unrealisierte Verlust wird die Marktstimmung tiefgreifend beeinflussen.

Dieses Mechanismus wird das Verhalten der Marktteilnehmer verändern. Anders als bei selbstverwalteten Investoren, die extreme Volatilität aushalten können, werden ETF-Halter, darunter Berater und Asset-Allocator, ihre Rebalancing-Regeln befolgen. Wenn die Verluste bei normalen Haltern zunehmen, könnte eine Erholung zu „Liquidationsverkäufen“ führen – Investoren verkaufen bei Kursanstiegen, um Verluste zu begrenzen, anstatt auf eine vollständige Rückerholung zu warten. Dieses Verhalten wird die Erholungsbewegung abschwächen.

Monatlicher Abfluss von 20 Milliarden USD entspricht Verkaufsdruck von 27.000 BTC pro Monat

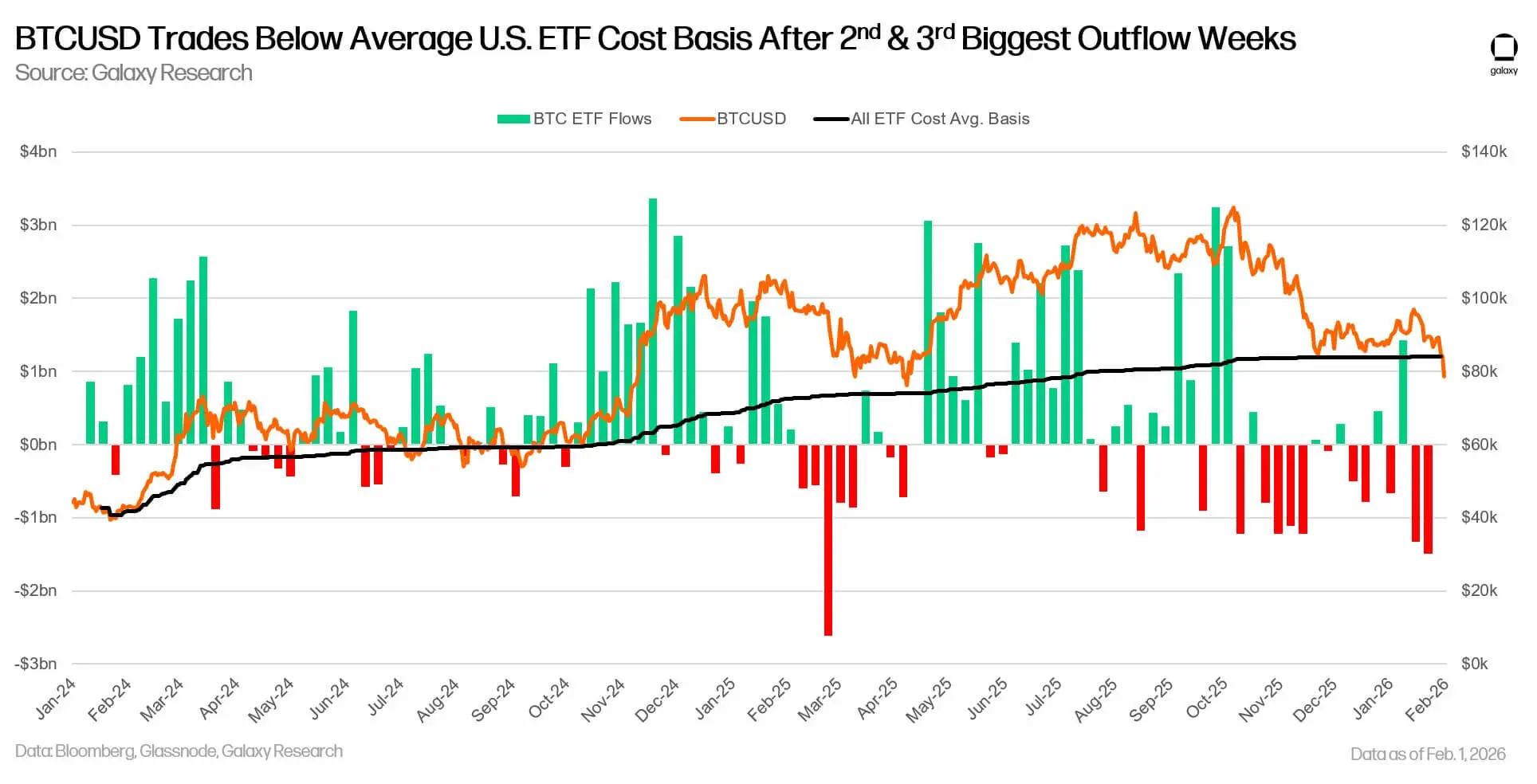

Der Verlust der Bitcoin-ETF-Halter geht Hand in Hand mit einer deutlichen Veränderung der Kapitalflusssrichtung. Von November 2025 bis Januar 2026 betrug der Nettoabfluss der 12 physischen Bitcoin-ETFs etwa 6,18 Milliarden USD. Dies ist die längste monatliche Abflussphase seit Einführung dieser Produkte im Jahr 2024. Es ist zu beachten, dass bei Rücknahmen oft große tägliche Rücksetzer auftreten.

Daten von SoSo Value zeigen, dass diese Produkte in den letzten beiden Handelstagen im Januar Netto-Rücknahmen von über 1,3 Milliarden USD verzeichneten, bei nur 6,3 Millionen USD geringfügigem Zufluss. Wenn der Kapitalabfluss stark ausbricht, ist die Marktaufnahme der Angebotsmenge kurz, was die Intraday-Volatilität verstärken kann. In solchen Situationen verhält sich Bitcoin oft wie ein Asset mit hohem Beta, mit Volatilität, die sogar Tech-Aktien übertrifft.

Im Kern bedeutet Kapitalabfluss eine Kehrtwende für die Zukunft der Bitcoin-ETFs, die bisher eine stabile Nachfragequelle für diese führende Kryptowährung waren. Die zentrale Frage ist: Was passiert bei anhaltendem Kapitalabfluss, wenn Angebot und Nachfrage sich weiter verschieben?

Wenn der ETF-Markt weiterhin alle drei Monate über 6 Milliarden USD verliert, entspricht das einem monatlichen Nettoabfluss von ca. 2 Milliarden USD. Bei einem Bitcoin-Preis von 75.000 USD müssten andere Käufer monatlich etwa 27.000 bis 28.000 BTC absorbieren. Bei fallenden Kursen würde derselbe USD-Abfluss mehr Bitcoins bedeuten, was den Absorptionsbedarf erhöht.

Verglichen mit der Ausgabe nach der Bitcoin-Halbierung ist diese Zahl noch größer. Die Halbierung 2024 reduziert die Blockbelohnung auf 3,125 BTC, was etwa 450 BTC pro Tag oder ca. 13.500 BTC pro Monat entspricht. Wenn die ETF-Rücknahmen in diesem Tempo weitergehen, entspricht das etwa zwei Monaten neuer Ausgabe pro Monat. Ohne neue Nachfragequellen könnte dieses Ungleichgewicht die Marktstimmung belasten und den Bitcoin-Preis weiter drücken.

Angebots-Nachfrage-Ungleichgewicht durch ETF-Abflüsse

Monatlicher Abfluss: 20 Milliarden USD (basierend auf den letzten drei Monaten 61,8 Milliarden USD)

Entsprechende BTC-Menge: 27.000–28.000 BTC (bei 75.000 USD)

Neue monatliche Versorgung: 13.500 BTC (nach Halbierung)

Verhältnis Angebot zu Nachfrage: ETF-Abflüsse entsprechen dem Doppelten der monatlichen Produktion, schwere Ungleichgewichte

Von Privatanlegern dominierte ETF-Rücknahmen verstärken Preisdynamik

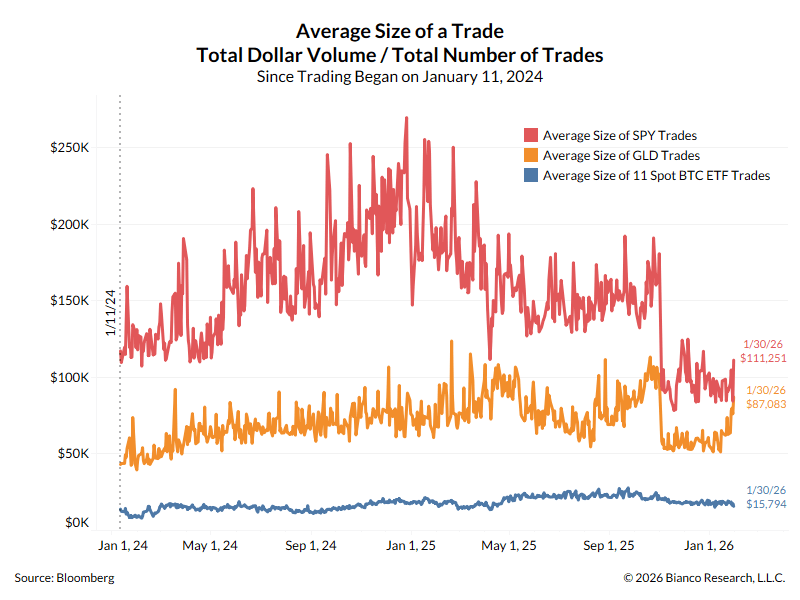

Durchschnittliche Handelsgröße der Bitcoin-ETF-Halter

Der Zusammenhang zwischen ETF-Geldfluss und Kursentwicklung ist statistisch signifikant, wobei die Zusammensetzung der Käufer dieses Zusammenhang erklärt. Ein Bericht von K33 Research im letzten Jahr zeigte, dass der Bitcoin-Preis eng mit den ETF-Geldflüssen korreliert, mit einem R-Quadrat von 0,80, was 80 % der Varianz der 30-Tage-BTC-Renditen erklärt. Diese hohe Korrelation bedeutet, dass die ETF-Geldflüsse nahezu die gesamte Kursbewegung erklären können.

Bianco weist darauf hin, dass die durchschnittliche Handelsgröße Aufschluss darüber gibt, wer diese Fonds bewegt. Der durchschnittliche Handel bei SPDR S&P 500 ETF (SPY) liegt bei 111.300 USD, bei SPDR Gold ETF (GLD) bei 87.000 USD, während der Bitcoin-ETF nur bei 15.800 USD liegt. Er glaubt, dass dieses Handelsmuster eher auf Privatanleger hinweist als auf langfristige institutionelle Beteiligung.

Wenn, wie Bianco annimmt, die marginalen ETF-Halter eher Privatanleger sind, wird die Kapitalbewegung wahrscheinlich „preisgetriebener“. Einfach gesagt: Bei fallenden Kursen könnten mehr Investoren aussteigen, was sich in Rücknahmen zeigt. Rücknahmen zwingen die Emittenten, Spot-Bitcoins zu verkaufen, um Bargeld zu bedienen, was den Kurs erneut drücken kann – eine negative Spirale.

In diesem Zusammenhang deuten Analysen darauf hin, dass bei Kursen um 75.000 USD Unterstützung bestehen könnte. Wenn der Bitcoin-Preis in diesem Bereich stabil bleibt und die Kapitalflüsse sich beruhigen, könnten ETFs wieder zu Marginkäufern werden. Das würde das Überangebot verringern und die Volatilität möglicherweise eindämmen.

Wenn jedoch der Kapitalabfluss anhält, könnte Bitcoin erheblichen Widerstand erfahren und weiter fallen. Joao Wedson, CEO von Alphractal, nennt als nächstes bedeutendes Support-Level etwa 65.500 USD. Dieses Ziel liegt etwa 16 % unter dem aktuellen Kurs und würde den Buchverlust von 11,7 Milliarden USD bei MicroStrategy vollständig eliminieren.

MicroStrategy 76.020 USD als kritischer Kurs

Der durchschnittliche Einstandskurs von MicroStrategy bei 76.020 USD ist zu einem wichtigen Kursniveau geworden. Wenn Bitcoin weiter unter diese Marke fällt, droht ein Buchverlust bei MicroStrategy, was eine Kettenreaktion auslösen könnte. Obwohl die Bestände nicht besichert sind und kurzfristig keine Liquiditätsrisiken bestehen, könnten Buchverluste die weitere Finanzierung des Bitcoin-Kaufs erschweren. Investoren könnten die Wirksamkeit ihrer Bitcoin-Strategie in Frage stellen, was den Aktienkurs unter Druck setzen und die zukünftige Eigenkapitalaufnahme erschweren würde.

Die zentrale Frage ist: Wer wird nach dem ETF-Abfluss die Käuferseite stellen? Der monatliche Abfluss von 20 Milliarden USD entspricht einem Verkaufsdruck von 27.000–28.000 BTC, doppelt so viel wie die monatliche Produktion. Ohne signifikante Zukäufe von MicroStrategy oder anderen Großinvestoren wird dieses Ungleichgewicht den Kurs weiter belasten. Aktuell steht der Markt an einem Scheideweg – ob 75.000 USD gehalten werden können, entscheidet über die kurzfristige Richtung.