Urheber: donn

Übersetzung: Shenchao TechFlow

Ich bin immer sehr an neuartigen Tokenomics interessiert. Es ist faszinierend zu beobachten, wie Krypto-Protokolle ihre Anreizmechanismen anpassen; manchmal erscheinen sie sehr verlockend – bis sie unvermeidlich zusammenbrechen. Als Bittensor sein dynamisches $TAO (dTAO) System am Valentinstag einführte, wurde ich sofort angezogen.

Die Idee ist ganz einfach: Eine neue, “fairere” Verteilungsmethode für die Ausgabe von TAO zwischen den Subnetzen bereitzustellen.

Aber nur einen Monat später traten die Probleme auf. Es stellte sich heraus, dass das scheinbar perfekte Design auf dem freien Markt nicht immer wie gewünscht funktioniert.

dTAO Betriebsmechanismus

Hier ist eine vereinfachte Übersicht über die Funktionsweise von dTAO:

Jedes Subnetz hat seinen eigenen Subnetz-Token ($SN), der in Form eines nativen TAO-SN UniV2 Pools existiert. Verwirrenderweise gibt es keinen funktionalen Unterschied, obwohl Benutzer TAO „staken“, um SN zu erhalten, und es gibt keinen Unterschied zur „Umwandlung“ von TAO in SN. Der einzige Unterschied besteht darin, dass Benutzer keine Liquidität zu dem Liquiditätspool hinzufügen und nicht direkt zwischen den Subnetz-Token handeln können (z. B. SN1 → SN2), sondern dies über TAO als Vermittler tun können (SN1 → TAO → SN2).

Die Ausgabe von TAO wird proportional zum Preis des Subnet-SN-Tokens verteilt. Um Preisschwankungen zu glätten oder Preismanipulationen zu verhindern, verwendet das System den gleitenden Durchschnittspreis.

Der SN-Token hat ebenfalls eine hohe Ausgabemenge, mit einem Versorgungslimit von 21 Millionen, ähnlich wie TAO und BTC. Ein Teil des SN wird dem TAO-SN-Liquiditätspool zugewiesen, während der Rest an die Stakeholder des Subnetzes (Miner, Validatoren, Subnetzbesitzer) verteilt wird. Die Anzahl der dem TAO-SN-Pool zugewiesenen SN dient dazu, die Ausgabemenge von TAO im Pool auszugleichen, um den Preis von SN (in TAO) stabil zu halten und gleichzeitig die Liquidität zu erhöhen.

Wenn jedoch die obigen Berechnungen ergeben, dass die benötigte Anzahl an SN für das Subnetz die maximale Ausgabemenge an SN (basierend auf der Ausgabe-Kurve von SN) übersteigt, wird die Ausgabe von SN auf den Maximalwert begrenzt, was dazu führen wird, dass der Preis von SN (in TAO) steigt.

Die zentrale Annahme dieses Mechanismus ist, dass Subnetze mit höherer Marktkapitalisierung mehr Wert für das Bittensor-Netzwerk schaffen, weshalb sie eine höhere Menge an TAO-Emissionen erhalten sollten.

Die Realität ist jedoch, dass die Tokens mit den höchsten Preisen auf dem Kryptomarkt oft diejenigen sind, die die meiste Aufmerksamkeit, Spekulation, Ponzi-Eigenschaften und Marketingressourcen haben. Das ist der Grund, warum L1-Blockchains und Memecoins immer relativ die höchsten Bewertungen haben.

Obwohl der Ausgangspunkt des Mechanismusdesigns gut ist, ist die Annahme, dass Subnetze, die durch die Schaffung von Einnahmen Wert erzeugen, einen Teil der Einnahmen nutzen werden, um SN-Token zurückzukaufen, um den Preis zu steigern und mehr TAO-Emissionen zu erzielen, etwas naiv.

ist durch Meme-Coins überflutet und hat eine außer Kontrolle geratene Token-Ökonomie.

Vor dem Start von dTAO hatte ich Gespräche mit einigen Krypto-Analysten über die offensichtlichen Mängel in der dTAO-Token-Ökonomie – dass eine höhere Marktkapitalisierung nicht gleichbedeutend ist mit höheren Einnahmen oder größerer Wertschöpfung.

Aber ich hätte nicht gedacht, dass diese Theorie schnell in der Praxis bestätigt wurde. Der freie Markt funktionierte auf eine “wunderbare” Weise.

Kurz vor dem Upgrade übernahm eine unbekannte Person das Subnetz 281 und verwandelte es in ein Mem-Coin-Subnetz namens “TAO Accumulation Corporation” (kurz “LOL Subnetz”). Dies hat offensichtlich nichts mit KI zu tun.

Es steht auf der bereits gelöschten Github-Seite:

Miner müssen keinen Code ausführen, Validatoren bewerten sie basierend auf der Anzahl der Subnetz-Token, die der Miner hält. Je mehr Token der Miner hält, desto höher ist die erhaltene Emissionsmenge.

Die tatsächlich eingetretene Situation ist: Spekulanten kaufen SN28-Token → Der Preis von SN28 steigt → SN28 erhält eine höhere TAO-Emission → Wenn die Emissionsgrenze der Subnetz-Token überschritten wird, steigt der Preis von SN28 weiter an → Die Emission von SN-Token wird proportional an die “Miner” verteilt, die SN halten → Die Menschen kaufen mehr SN, um mehr TAO zu erhalten → Der Preis steigt weiter an → Der Ponzi-Zyklus geht weiter.

Das Ergebnis ist, dass die Ausgabe von TAO offiziell beginnt, Memes zu finanzieren! Zu einem bestimmten Zeitpunkt wurde das SN28-Subnetz sogar das siebtgrößte Subnetz nach Marktkapitalisierung.

Aber warum konnte SN28 Bittensor nicht erobern? Die Zentralisierung hat die Situation gerettet.

Innerhalb von nur wenigen Tagen hat die Opentensor-Stiftung ihren Root-Stake genutzt, um maßgeschneiderte Validator-Code auszuführen, was die Menschen dazu anregte, SN28-Token zu verkaufen und den Preis innerhalb von wenigen Stunden um 98 % fallen zu lassen.

Quelle: Bittensor Discord

Der SN28-Subnetz-Token ist nach den Aktionen der Opentensor-Stiftung um 98% eingebrochen.

Im Wesentlichen spielt die Opentensor-Stiftung die Rolle eines zentralisierten Entitäts, die die Nutzung des dTAO-Mechanismus durch den freien Markt verhindert. Diese zentralisierte Intervention ist derzeit möglich, weil wir uns in einer langsamen Übergangsphase vom alten TAO-Emissionsmechanismus zum neuen dTAO-Mechanismus befinden.

Übergang von der alten Mechanik von TAO zu dTAO

Das alte Mechanismus von TAO erlaubte es, dass auf SN0 (“Root Subnet”) maximal 64 Validatoren abstimmen, um zu entscheiden, wer die Ausgabe von TAO erhalten kann.

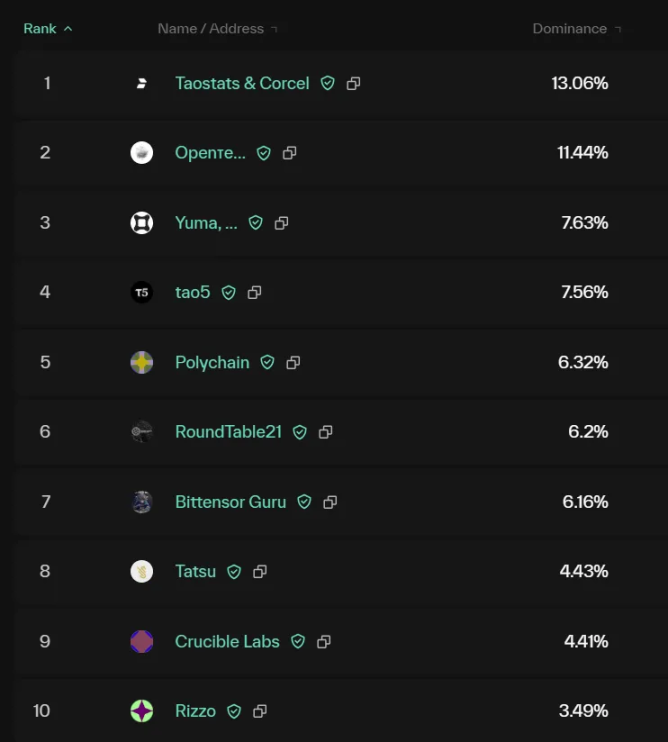

Dieser Mechanismus selbst hat eine Reihe von Anreizproblemen ausgelöst, die mit der Kontrolle durch große Validatoren (wie die Opentensor-Stiftung, DCG Yuma, Dao5, Polychain usw.) verbunden sind. Beispielsweise könnten sie theoretisch die Ausgabe von TAO auf Subnetze lenken, in die sie investieren oder die sie inkubieren, oder auf Subnetze, auf denen sie Validator-Knoten betreiben und von denen sie TAO-Belohnungen erhalten.

Die besten Validatoren, wie auf taostats.io/validators angezeigt.

Daher ist es ein guter Schritt in Richtung Dezentralisierung, diese Mechanismen abzulehnen. Ich schätze, dass das Team ein dezentraleres Belohnungssystem gewählt hat, auch wenn das bedeutet, dass sie möglicherweise einen Teil des Ausgabevolumens verlieren.

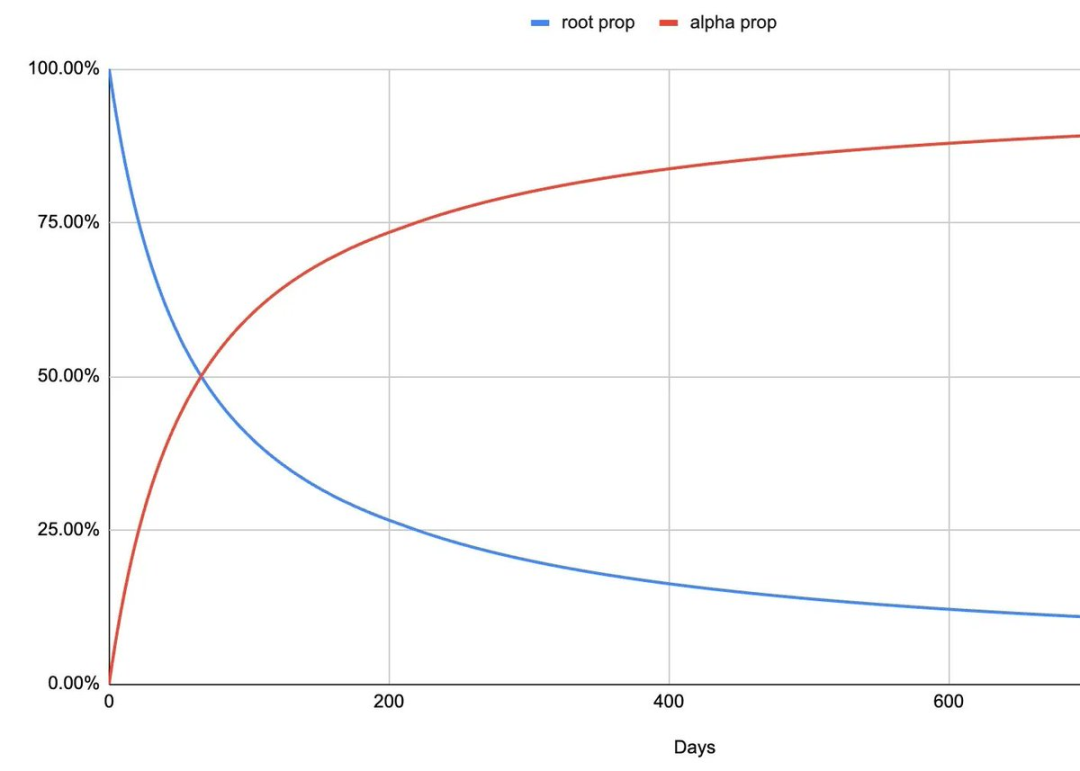

Als das SN28-Ereignis eintrat, war dTAO erst seit etwa einer Woche eingeführt, sodass SN0 (die blaue Linie im Bild unten) immer noch etwa 95% des Angebots kontrollierte, was dem Opentensor-Stiftungsrat die Intervention ermöglichte.

Jedoch wird etwa ein Jahr später die Kontrolle über das Emissionsvolumen von SN0 auf etwa 20% sinken. Das bedeutet, dass es nahezu unmöglich sein wird, durch SN0 einzugreifen, falls ein Ereignis ähnlich dem von SN28 erneut eintreten sollte. In diesem Fall könnte Bittensor von einem “dezentralen KI”-Projekt zu einem Anreiznetzwerk für Memecoins werden.

In dieser Übergangszeit wird die Kontrolle über die Emissionen von dem alten Mechanismus (SN0 oder “Root-Eigenschaft”) auf den neuen dTAO-Mechanismus (“Alpha-Eigenschaft”) übertragen.

Gib es zu, das ist nicht nur ein Meme.

Selbst wenn wir annehmen, dass die Menschen in einem Bärenmarkt ausreichend rational sind und sich nicht kopfüber in die Spekulation mit Meme-Coins stürzen, könnte sich Bittensor dennoch zu einem völlig von KI unabhängigen allgemeinen Anreiznetzwerk entwickeln.

Stellen Sie sich ein Gedankenexperiment vor: Jemand hat ein Subnetz entwickelt, das speziell für das dezentrale Mining von Bitcoin gedacht ist (obwohl dies keine neuartige Idee ist). Ziel dieses Subnetzes ist es, das Bitcoin-Mining auf ressourcenschonende Weise zu incentivieren, während die geschürften BTC als regelmäßig wiederkehrendes Einkommen verwendet werden, um die Subnetz-Token SN zurückzukaufen, um eine größere TAO-Emission zu erhalten.

Daher hat sich TAO von einem dezentralen KI-Projekt in ein allgemeines Anreizprojekt verwandelt. Das Emissionsvolumen von TAO dient lediglich dazu, verschiedene zufällige Betriebskosten (OpEx) von Unternehmen zu subventionieren, anstatt auf ein konkretes Ziel hinzuarbeiten.

Technisch gesehen könnte man sagen, dass dies dem ursprünglichen Zweck des Yuma-Konsensmechanismus entspricht, da der Yuma-Konsens darauf abzielt, einen Konsens über jede Art von “Subjektivität” zu erreichen, und nicht unbedingt auf KI beschränkt ist. Allerdings lässt dieser Mangel an klaren Zielen das gesamte System … sinnlos erscheinen.

letzte Überlegungen

Das dTAO-Modell wurde erst vor einem Monat eingeführt, und Risse sind bereits sichtbar.

Die Anreizmechanismen des freien Marktes zeigen, dass Bittensor ohne zentrale Kräfte möglicherweise kein KI-Projekt mehr ist, sondern ein von Memecoin-Subnetzen dominiertes “Aufmerksamkeitsnetzwerk” oder ein von ertragsorientierten Unternehmen dominiertes “universelles Anreiznetzwerk”, wobei diese Unternehmen die TAO-Emissionen zur Subventionierung der Betriebskosten nutzen, jedoch die Bittensor-Netzwerk nicht substanziell verbessern.

Ich denke, das Netzwerk benötigt eine echte “Ziel-Funktion”, um die Ziele aller Subnetze zu vereinheitlichen. Es ist jedoch offensichtlich, dass es im Bereich der KI (insbesondere der allgemeinen künstlichen Intelligenz, AGI) sehr schwierig ist, ein klares Ziel zu finden – wie wir bei den vielen Herausforderungen festgestellt haben, die wir beim Betrieb eines fairen Bewertungsrahmens für große Sprachmodelle (LLM) begegnen… Das ist auch der Grund, warum der Yuma-Konsens für die “Subjektivität” geschaffen wurde.

Wie das Sprichwort sagt: „Sag mir das Anreizsystem, und ich sage dir das Ergebnis.“

In früheren Versionen erwähnte ich, dass das Angebot von TAO proportional zur Marktkapitalisierung ist, tatsächlich ist es jedoch proportional zum Preis. Dieser Fehler wurde jetzt korrigiert, danke an @nick_hotz für die Korrektur.