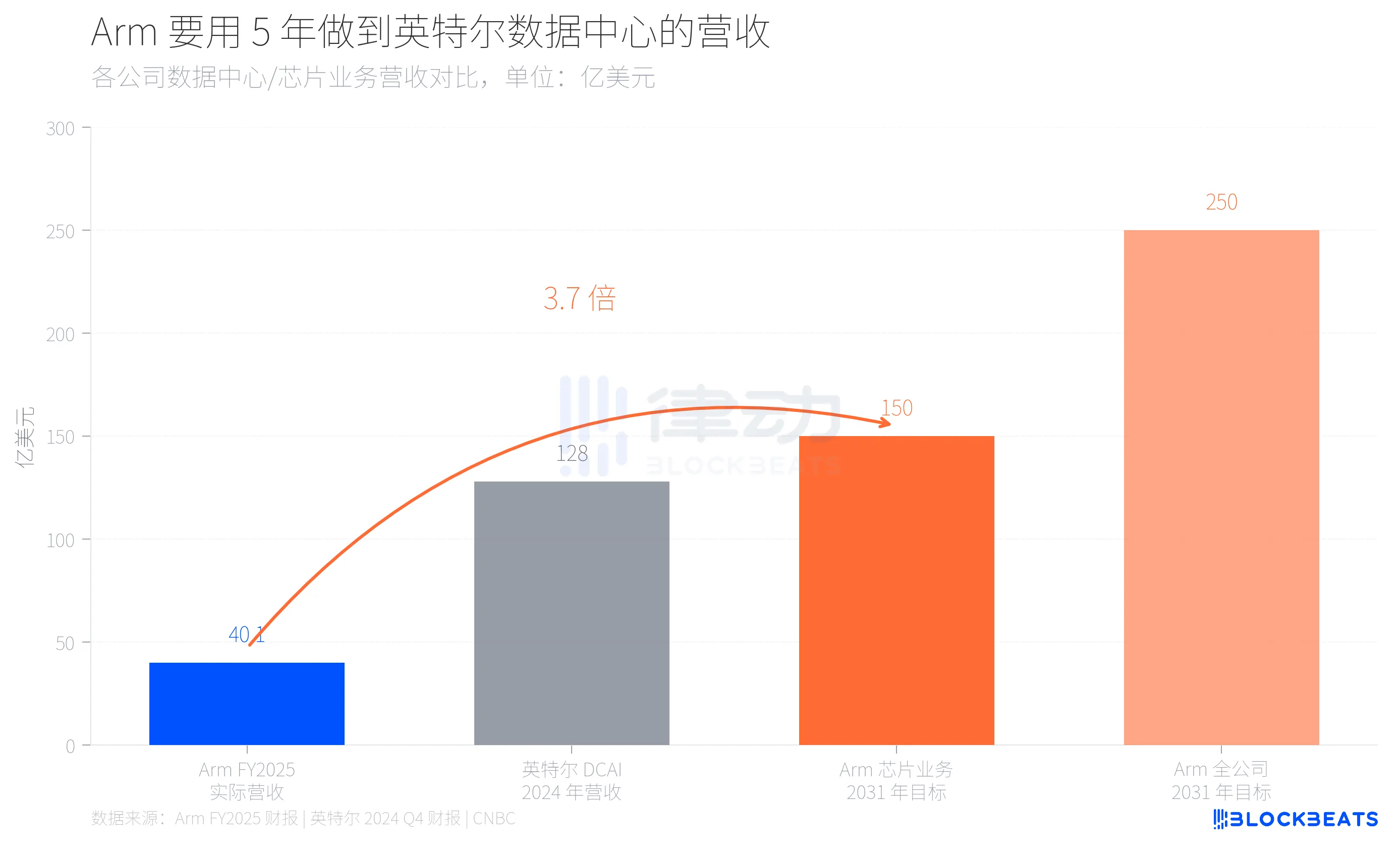

40 Milliarden US-Dollar und 150 Milliarden US-Dollar – dazwischen liegt nicht nur eine Wachstumskurve, sondern eine Selbstüberwindung des Geschäftsmodells.

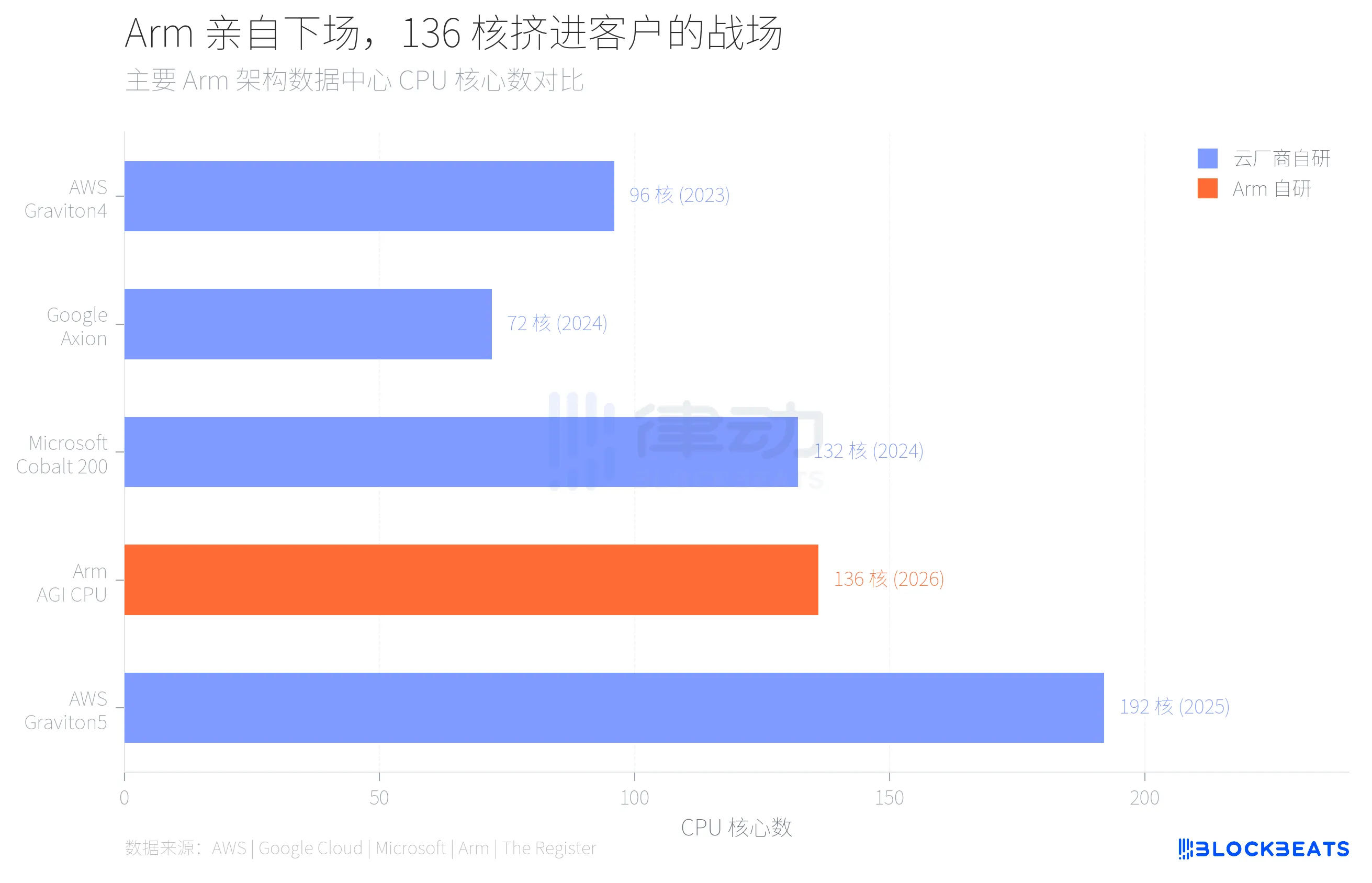

Am 24. März hat Arm in San Francisco den ersten selbstentwickelten Rechenzentrums-CPU in der 35-jährigen Firmengeschichte vorgestellt. Der Chip namens AGI CPU ist mit 136 Neoverse V3 Kernen ausgestattet, gefertigt bei TSMC im 3nm-Prozess, mit 300W TDP. Meta ist der erste Kunde und plant eine großflächige Deployment im Laufe des Jahres. Zudem wurden Kooperationen mit OpenAI, Cerebras, Cloudflare, SAP und SK Telecom bekanntgegeben.

Arm-CEO Rene Haas nannte auf der Präsentation Zielzahlen: Bis 2031 soll der Chip-Geschäftsbereich 15 Milliarden US-Dollar Jahresumsatz erreichen, die Gesamtumsätze des Unternehmens 25 Milliarden US-Dollar, und der Gewinn pro Aktie 9 US-Dollar.

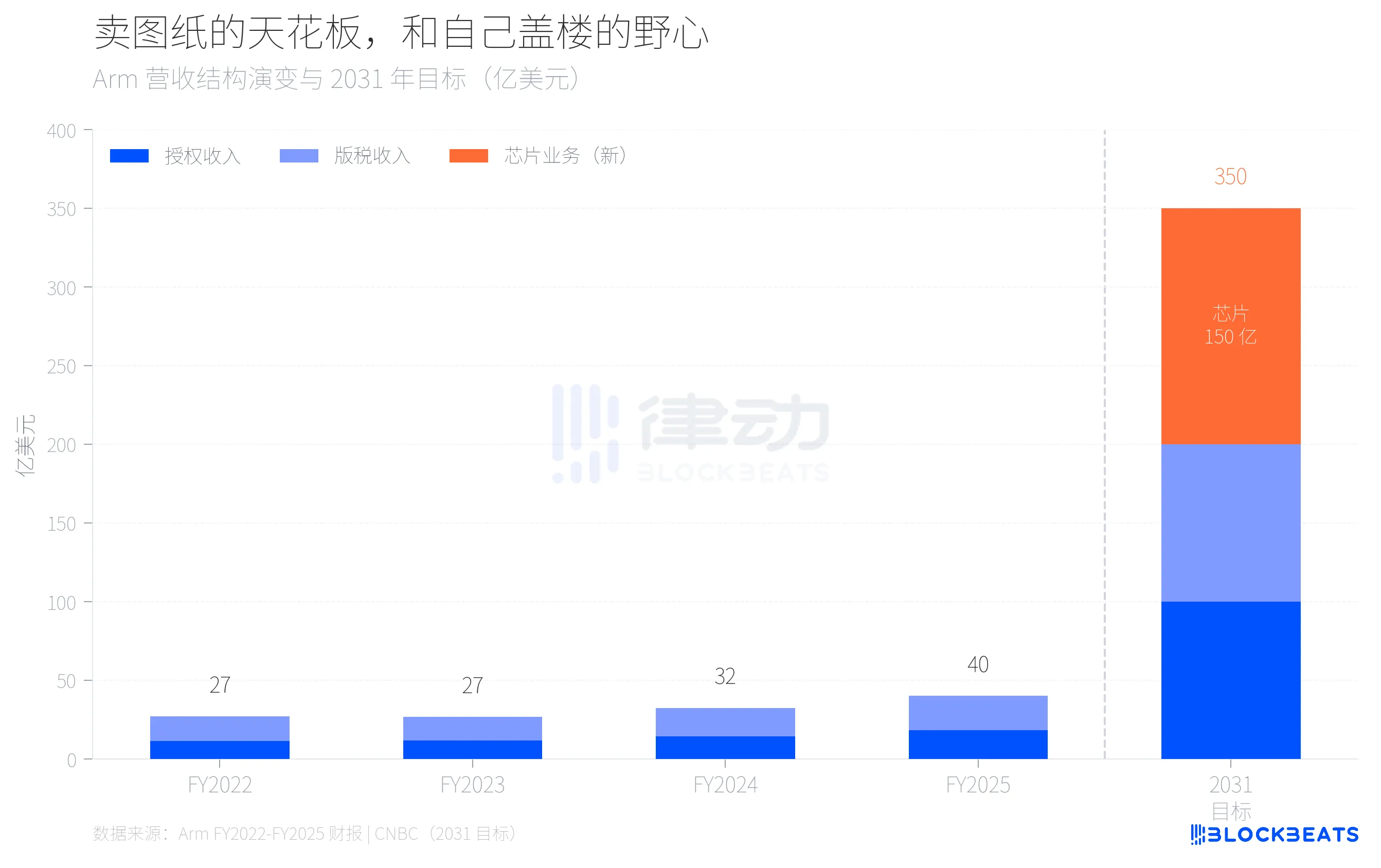

Was bedeuten diese Zahlen? Arm erzielte im Geschäftsjahr 2025 (bis März 2025) einen Gesamtumsatz von 4,007 Milliarden US-Dollar. Laut Arm-Jahresbericht stammen 1,839 Milliarden US-Dollar aus Lizenzgebühren, 2,168 Milliarden US-Dollar aus Tantiemen, bei einer Bruttomarge von 97 %. Mit anderen Worten: Ein Unternehmen mit einem Jahresumsatz von 40 Milliarden US-Dollar will in fünf Jahren allein durch ein neues Geschäft fast die Größe des gesamten Rechenzentrumsbereichs von Intel erreichen. Laut Intel Q4 2024-Bericht erzielte Intels DCAI (Data Center and AI) Division im Jahr 2024 einen Umsatz von 12,8 Milliarden US-Dollar.

Von 40 auf 150 Milliarden – hinter diesem Sprung von 3,7-fach steckt der Versuch von Arm, sich vom reinen IP-Lizenzgeber zu einem Anbieter zu wandeln, der sowohl Designpläne verkauft als auch fertige Produkte anbietet. Das ist in der Chipbranche beispiellos.

Warum riskiert Arm das? Die Antwort liegt in seiner Kundenliste.

In den letzten drei Jahren haben die größten Rechenzentrums-Kunden von Arm alle dasselbe getan. Laut öffentlich verfügbaren Daten von AWS hat Amazon bereits über 50 % seiner EC2-Compute-Leistung auf die selbstentwickelten Graviton-Chips umgestellt, der neueste Graviton5 verfügt über 192 Kerne. Google Cloud hat bekanntgegeben, dass die Axion-Chips bereits über 30.000 interne Anwendungen migriert haben, mit einer Effizienzsteigerung von 80 %. Microsofts Cobalt 200 basiert ebenfalls auf Arm Neoverse Architektur, gefertigt bei TSMC im 3nm-Prozess, mit 132 Kernen.

Diese Cloud-Anbieter nutzen die Arm-Architektur-Lizenz, die Chips selbst designen, fertigen und deployen sie eigenständig. Arm verdient daran nur Lizenzgebühren und Tantiemen, nicht den Chip-Gewinn. Wenn immer mehr Rechenleistung durch diese selbstentwickelten Chips abgedeckt wird, wird die Umsatzgrenze von Arm im Rechenzentrum immer klarer.

Wenn man die Umsatzzahlen der letzten vier Jahre betrachtet, wird die Kontur dieser Grenze noch deutlicher. Laut Arm-Jahresberichten stiegen die Umsätze von 2,7 Milliarden US-Dollar im FY2022 auf 4 Milliarden US-Dollar im FY2025, mit einem durchschnittlichen Wachstum von etwa 14 % jährlich. Die Tantiemen stiegen von 1,562 Milliarden auf 2,168 Milliarden US-Dollar, die Lizenzgebühren von 1,141 Milliarden auf 1,839 Milliarden US-Dollar. Das Tantiemen-Wachstum hat sich in den letzten Jahren auf etwa 20 % verlangsamt, was größtenteils auf die Aufrüstung der mobilen Armv9-Architektur zurückzuführen ist, nicht auf den Rechenzentrumsbereich.

Prognostiziert man dieses Wachstum fort, bleiben bei etwa 20 % jährlichem Zuwachs bei Lizenz- und Tantiemen-Einnahmen nur rund 10 Milliarden US-Dollar bis 2031. Die restlichen 15 Milliarden US-Dollar müssen aus einem heute noch nicht existierenden Geschäftsfeld erwirtschaftet werden. Das ist die mathematische Logik hinter Arms Entscheidung, eigene Chips zu entwickeln.

Die Entscheidung, eigene Chips zu bauen, bedeutet im Wesentlichen, mit den eigenen Kunden zu konkurrieren. Ein Unternehmen, das Baupläne verkauft, beginnt selbst zu bauen, während seine Kunden bereits seit Jahren bauen.

Das ist der wahre Hintergrund des 136-Kern-AGI-CPU. Laut The Register basiert dieser Chip auf einer Grundfrequenz von 3,2 GHz, maximal 3,7 GHz, mit 12 DDR5-Kanälen, 6 GB/s Bandbreite pro Kern, 96 PCIe 6.0-Kanälen und Unterstützung für CXL 3.0. Arm positioniert ihn als „Rechenleistung im Zeitalter der agentischen KI-Cloud“, spezialisiert auf CPU-gestützte Aufgabenplanung und Datenflussmanagement bei KI-Inferenz, nicht als direkten Konkurrenten zu GPUs.

Der Rhythmus der Marktanteilsverschiebung spricht ebenfalls Bände. Laut Omdia wird der Anteil der Arm-Architektur-Server im Jahr 2025 bei etwa 21 % liegen, mit einem Wachstum von 70 %. In großen Rechenzentren liegt dieser Anteil bereits bei fast 50 %. Das 40-jährige Monopol von x86 ist kein Zusammenbruch, sondern ein schrittweiser Austausch von Chips.

Das Risiko bei Arms Eigenentwicklung liegt nicht in der Technik, sondern in den Beziehungen. Meta ist bereit, der erste Kunde zu sein, weil Meta selbst kein ausgereiftes Chip-Entwicklungsprojekt wie Amazon oder Google hat. Aber wie sehen Amazon, Google und Microsoft diese Entwicklung? Wenn ein Anbieter beginnt, dir Geschäft wegzunehmen, würdest du dann noch die wichtigste Architektur an ihn lizenzieren?

Arm setzt darauf, dass das Wachstum des Gesamtmarkts für Rechenzentren schneller ist als die Verschlechterung der Kundenbeziehungen. Rene Haas ist überzeugt, dass die Nachfrage nach CPUs im Zeitalter der KI so groß ist, dass Eigenentwicklung und Architektur-Lizenzierung koexistieren können. Das Ziel von 15 Milliarden US-Dollar ist eine Preisfindung für diese Einschätzung.

35 Jahre nur Pläne verkauft, jetzt baut man selbst. Die Pläne werden weiterhin verkauft, die Gebäude auch – es bleibt nur die Frage, ob auf demselben Grundstück noch Platz ist.

Klicken Sie hier, um mehr über die Rhythmus-BlockBeats-Jobangebote zu erfahren.

Willkommen im offiziellen BlockBeats-Community:

Telegram Abonnenten-Gruppe: https://t.me/theblockbeats

Telegram Diskussionsgruppe: https://t.me/BlockBeats_App

Twitter Offizieller Account: https://twitter.com/BlockBeatsAsia

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.