¿Recuerdas cuando Hong Kong lanzó sus propios ETF spot de Bitcoin y Ethereum? A pesar del entusiasmo inicial, los volúmenes de negociación siguen siendo modestos y estos productos aún no han tenido un impacto significativo en el mercado. El 30 de abril de 2024, primer día de cotización, el volumen conjunto de los seis ETF spot de activos virtuales fue inferior a 100 millones de HKD, una cifra que apenas tendría relevancia en el mercado estadounidense.(1)

A día de hoy, el total de activos bajo gestión (AUM) de estos seis ETF ronda los 333 millones de dólares, muy por debajo del objetivo inicial de 1 000 millones marcado por los analistas de Bloomberg. En el mismo periodo, los ETF spot de Bitcoin en EE. UU. han atraído más de 56 000 millones de dólares en flujos netos y ya gestionan cerca de 90 000 millones en activos. El mercado de ETF de Hong Kong representa solo una fracción del estadounidense.(2)

Pero si crees que la política de activos virtuales de Hong Kong es puro humo sin apenas sustancia, podrías estar pasando por alto lo que ocurre bajo la superficie.

Aunque los volúmenes de negociación de los ETF resulten decepcionantes, la verdadera historia cripto en Hong Kong no se refleja en los gráficos de precios de los ETF. Se está desarrollando en el ritmo de emisión de licencias, la profundidad con la que las instituciones financieras tradicionales entran en el sector y la transición de la tokenización de activos del mundo real (RWA) de pruebas piloto en sandbox a implementaciones reales.

Infraestructura de negociación: de 2 a 12 plataformas licenciadas—Boom de licencias

En 2023, cuando la Comisión de Valores y Futuros de Hong Kong (SFC) aprobó por primera vez plataformas de negociación de activos virtuales, solo dos empresas obtuvieron la licencia: OSL y HashKey. Estos pioneros fueron las únicas plataformas autorizadas para ofrecer servicios de trading cripto a clientes minoristas.

A mediados de 2025, esa cifra había crecido hasta alcanzar 12 Plataformas de Negociación de Activos Virtuales (VATP) licenciadas.

Aún más relevante es el perfil de estos nuevos actores. Cuatro de las doce plataformas son filiales de grandes brókeres online:

- PantherTrade, filial de Futu Securities, obtuvo su licencia VATP en enero de 2025.

- YAX (Hong Kong), bajo Tiger Brokers.

- EXIO, respaldada por Huasheng Capital, filial de Sina.

- VDX, bajo Victory Securities.

Otros participantes destacados son Bullish HK Markets (la filial hongkonesa de Bullish, respaldada por Peter Thiel) y DFX Labs.

De las "ampliaciones de licencia Tipo 1" a licencias VA dedicadas: un cambio de paradigma regulatorio

En el primer semestre de 2025, el mercado se agitó cuando los brókeres tradicionales actualizaron colectivamente sus licencias Tipo 1 para entrar en el sector de activos virtuales. Más de 42 instituciones recibieron aprobación para ofrecer servicios de negociación de activos virtuales mediante cuentas ómnibus, incluyendo Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers y ZA Bank. En junio de 2025, Guotai Junan International obtuvo una "licencia completa de activos virtuales" y las acciones de Hong Kong subieron casi un 200 % al día siguiente del anuncio.(3)

Sin embargo, este marco de "ampliación de licencia Tipo 1" básicamente extiende el sistema de licencias de la Securities and Futures Ordinance (SFO), en lugar de establecer un régimen regulatorio integral e independiente para los intermediarios de activos virtuales. Los brókeres aún deben ejecutar operaciones a través de exchanges licenciados (como HashKey) mediante cuentas ómnibus, se requieren acuerdos de prefinanciación, el trading minorista está mayormente restringido a tokens de gran capitalización y la custodia permanece principalmente en exchanges o en el sistema bancario.

Además, las normas aplicables están dispersas en circulares conjuntas, anexos y condiciones individuales de licencia, lo que resulta en un marco de cumplimiento fragmentado y poco integrado.

El verdadero punto de inflexión llegó el 24 de diciembre de 2025. La Oficina de Servicios Financieros y del Tesoro (FSTB) y la SFC publicaron conjuntamente las conclusiones de una consulta, finalizando un nuevo régimen de licencias específicamente diseñado para activos virtuales bajo la Ordenanza contra el Blanqueo de Capitales y la Financiación del Terrorismo (AMLO), con legislación prevista para 2026. Ese mismo día, se inició una consulta adicional de un mes para cubrir licencias de asesoría e inversión en activos virtuales.

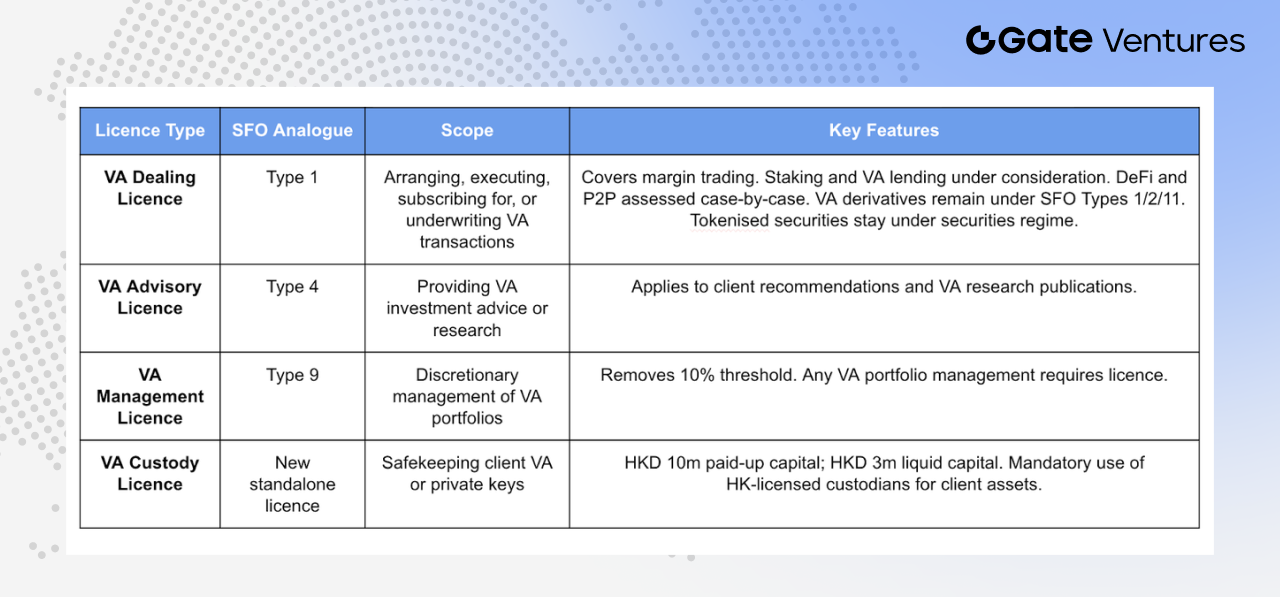

El nuevo marco divide los negocios de activos virtuales en cuatro categorías de licencia diferenciadas:

Licencia de negociación de activos virtuales (VA Dealing): Inspirada en la SFO Tipo 1 (negociación de valores), esta licencia abarca actividades como facilitar la compra, venta, suscripción o aseguramiento de activos virtuales en el curso de la actividad empresarial.

Incluye trading con margen, staking, préstamos de activos virtuales, así como actividades en plataformas descentralizadas y trading P2P. Los derivados de activos virtuales (como futuros y productos estructurados) siguen regulados bajo los Tipos 1, 2 y 11 de la SFO, mientras que los valores tokenizados permanecen bajo el régimen de valores existente para evitar solapamientos regulatorios.

Licencia de asesoría de activos virtuales (VA Advisory): Basada en la SFO Tipo 4, es obligatoria para quienes ofrecen asesoramiento sobre transacciones de activos virtuales o publican análisis e investigaciones sobre inversiones en estos activos.

Licencia de gestión de activos virtuales (VA Management): Basada en la SFO Tipo 9, cubre la gestión discrecional de carteras de inversión en activos virtuales. Un cambio clave es la eliminación del umbral mínimo del 10 %.

Anteriormente, los requisitos reforzados solo se activaban si los activos virtuales suponían más del 10 % de la cartera. Bajo el nuevo régimen, cualquier implicación en la gestión de carteras de activos virtuales—sin importar el porcentaje—requiere licencia específica, eliminando zonas grises derivadas de la volatilidad del mercado.

Licencia de custodia de activos virtuales (VA Custody): Esta nueva licencia aplica a las entidades responsables de salvaguardar, controlar o gestionar las herramientas de transferencia de activos virtuales de los clientes (normalmente claves privadas).

Los requisitos mínimos de capital incluyen al menos 10 millones de HKD en capital social desembolsado y 3 millones en capital líquido. Los negociadores de activos virtuales deben custodiar los activos de los clientes en una entidad con licencia SFC y sede en Hong Kong, imponiendo una custodia local obligatoria para mitigar riesgos de ejecución transfronteriza.

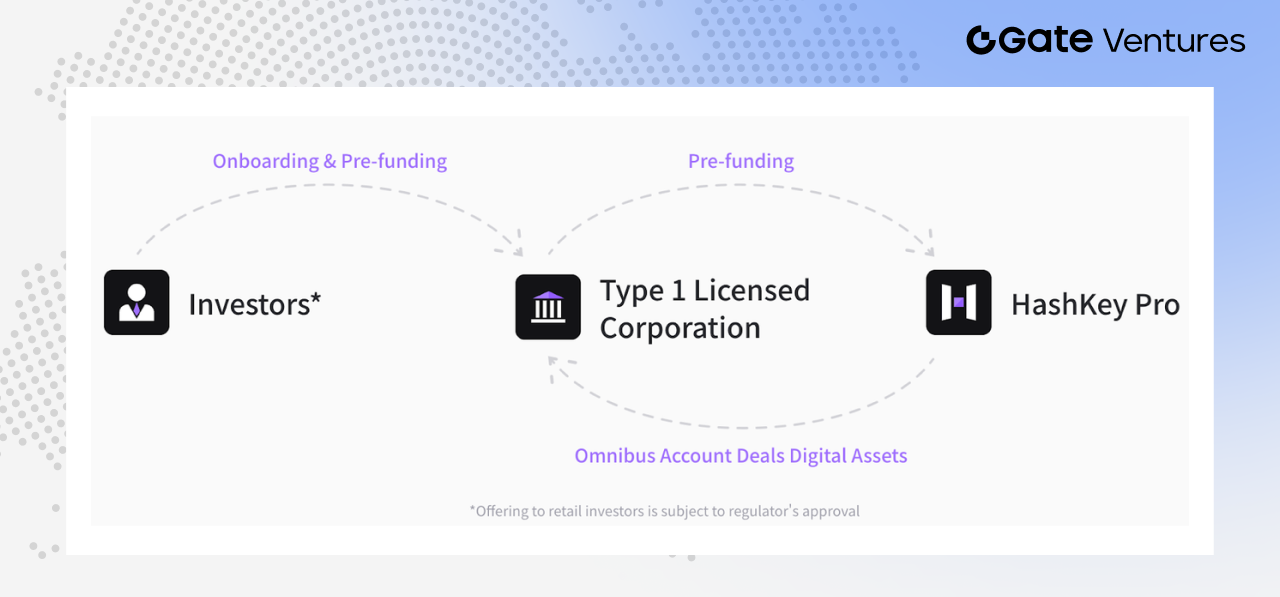

El papel de HashKey como "hub" de infraestructura

Fuente: Hashkey Pro Docs

Dentro de este ecosistema, HashKey Exchange actúa como el centro de infraestructura. A junio de 2025, HashKey anunció que sus servicios de cuentas ómnibus cubrían al 90 % de los brókeres licenciados, proporcionando servicios de trading, custodia y liquidación a más de 30 instituciones, incluyendo Guotai Junan International, Futu y Tiger Brokers. En otras palabras, la mayoría de las operaciones cripto de los brókeres se ejecutan finalmente a través de HashKey a nivel de infraestructura.(4)

Tokenización de RWA: del concepto a la implementación real

En comparación con los ETF spot y las licencias de plataformas de trading—que aún no han alcanzado una escala o aplicación práctica significativa—el desarrollo de los RWA y los activos tokenizados en Hong Kong avanza de forma más tangible.

En agosto de 2024, la Autoridad Monetaria de Hong Kong lanzó el Proyecto Ensemble, una iniciativa sandbox centrada en cuatro áreas: renta fija y fondos de inversión, gestión de liquidez, finanzas verdes y financiación comercial y de la cadena de suministro. Desde entonces, han surgido en el mercado hongkonés varios proyectos representativos de tokenización y RWA, señalando el paso de la prueba de concepto a la implementación real.

En el sector de energías renovables, Longshine Group y Ant Digital Technologies completaron una financiación RWA transfronteriza de unos 100 millones de RMB utilizando derechos de ingresos de estaciones de recarga de vehículos eléctricos como activos subyacentes. GCL Energy Technology, en colaboración con Ant Digital, tokenizó derechos de ingresos de activos fotovoltaicos y completó más de 200 millones de RMB en financiación. Por su parte, Xunying Group explora aplicaciones RWA para activos de intercambio de baterías en vehículos de dos ruedas, reflejando la expansión de los casos de uso.(5)

El avance también es notable en productos de fondos. En febrero de 2025, ChinaAMC (Hong Kong) lanzó un fondo monetario tokenizado en HKD, considerado uno de los primeros fondos tokenizados para inversores minoristas en Asia-Pacífico, con un tamaño inicial de unos 107–110 millones de dólares y distribución a través de OSL, Futu y otros canales.(6)

En marzo de 2025, Bosera Funds (International) y HashKey obtuvieron la aprobación de la SFC para emitir participaciones tokenizadas en ETF monetarios en HKD y USD. En julio de 2025, ChinaAMC (Hong Kong) presentó fondos monetarios tokenizados en USD y RMB, siendo el fondo en RMB, según se informa, el primer fondo tokenizado denominado en RMB del mundo.(7)

En la segunda mitad de 2025, las aplicaciones RWA comenzaron a expandirse más allá de las energías renovables. Dering Capital anunció una colaboración con Asseto para explorar la tokenización de hasta 500 millones de HKD en activos físicos, incluidos derechos de propiedad y activos de fondos. Hanyu Pharmaceutical firmó un MoU con KuCoin para pilotar proyectos RWA utilizando derechos de ingresos futuros de medicamentos innovadores como activo subyacente. Otras empresas del sector médico e inmobiliario también han empezado a explorar la tokenización de propiedad intelectual y bienes raíces comerciales.

Recientemente, el mercado ha visto casos de tokenización de metales preciosos, como el token de plata de Eddid Financial y la cotización de XAUM—un token de oro respaldado por oro físico certificado por la LBMA—en EX.IO, lo que demuestra que los casos de uso RWA se están expandiendo también a las materias primas.(8) (9)

Además, Esperanza Securities, con aprobación regulatoria, lanzó dos proyectos de inversión en entretenimiento tokenizados, incluyendo el "Chris Wong 40th Anniversary Hong Kong Concert 2026" en el Hong Kong Coliseum y un concierto de K-pop en Malasia. En conjunto, estos casos demuestran la continua expansión del alcance de la tokenización de activos.(10)

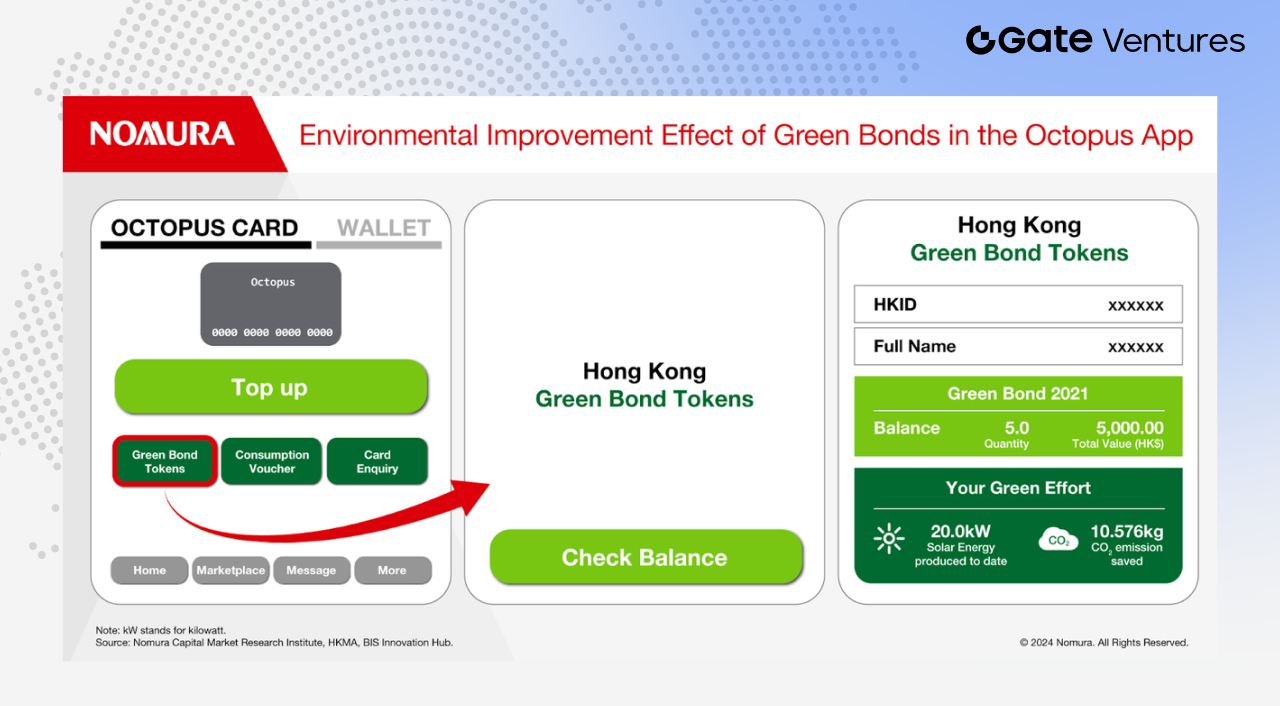

Bonos tokenizados del gobierno de Hong Kong: del piloto a la institucionalización

Mientras la tokenización a nivel corporativo y de fondos sigue expandiéndose, el desarrollo de los bonos tokenizados del gobierno de Hong Kong muestra claramente que las autoridades están institucionalizando esta innovación.

Fuente: Nomura

El gobierno de Hong Kong ha completado varias emisiones de bonos gubernamentales tokenizados. En el cuarto trimestre de 2025, emitió su tercera tanda de bonos verdes tokenizados por un total de 10 000 millones de HKD. Las autoridades han señalado que este tipo de bonos tokenizados se convertirá en una práctica habitual.

En los presupuestos de 2026–27, el Secretario Financiero Paul Chan anunció que la filial de la Autoridad Monetaria de Hong Kong, CMU OmniClear Holdings, desarrollará una plataforma digital de activos dedicada para soportar la emisión, registro y liquidación de bonos tokenizados, con planes para expandirse a otros activos digitales en el futuro.(11)

Esto indica que los bonos tokenizados en Hong Kong han dejado de ser un simple experimento para integrarse en la infraestructura financiera a largo plazo de la ciudad.

CMU OmniClear: la columna vertebral de los bonos tokenizados

CMU OmniClear desempeña aquí un papel fundamental. Opera la Central Moneymarkets Unit (CMU), el sistema central de depósito y liquidación de bonos de Hong Kong, núcleo de la emisión y liquidación de bonos gubernamentales.

En otras palabras, tanto los bonos gubernamentales tradicionales como los tokenizados dependen de la CMU para su registro, custodia y liquidación. Integrar los bonos tokenizados en la plataforma CMU OmniClear no supone reinventar la rueda, sino conectar los valores digitales directamente con la infraestructura de bonos existente en Hong Kong.

Este modelo es relevante por tres motivos principales:

- Procesos más estandarizados: los bonos tokenizados pasan a formar parte de un sistema de liquidación maduro.

- Regulación más clara: la Autoridad Monetaria de Hong Kong participa directamente en la supervisión y la implementación.

- Mayor escalabilidad: la plataforma está diseñada desde el inicio para uso institucional.

Con la Bolsa de Hong Kong adquiriendo una participación del 20 % en CMU OmniClear Holdings en noviembre de 2025, la plataforma es vista cada vez más como una pieza clave de la infraestructura para los mercados monetarios y de renta fija de Hong Kong.(12)

En conjunto, la tokenización en Hong Kong se desarrolla en dos grandes vías: una impulsada por iniciativas de mercado en empresas, fondos y activos físicos; otra, por la institucionalización a través de bonos gubernamentales e infraestructura financiera central. Esta última es especialmente relevante, ya que indica que la tokenización está entrando gradualmente en el núcleo del sistema financiero hongkonés.

Legislación sobre stablecoins: cerrando la "última milla" para los RWA

La tokenización de RWA afronta un reto estructural: los activos están en la cadena, pero el capital sigue fuera de ella.

Aunque los activos subyacentes pueden digitalizarse y registrarse on-chain, los procesos clave—financiación, suscripción y reembolso, y distribución de beneficios—siguen dependiendo del sistema fiduciario tradicional. Todavía no existe un verdadero circuito cerrado entre lo on-chain y lo off-chain. Las stablecoins son la infraestructura esencial para cerrar esta brecha.

El 21 de mayo de 2025, el Consejo Legislativo de Hong Kong aprobó la Ley de Stablecoins, que entró en vigor el 1 de agosto de 2025. Los requisitos clave incluyen:

- Los emisores deben ser entidades registradas en Hong Kong con un capital social desembolsado mínimo de 25 millones de HKD.

- Los activos de reserva deben cubrir totalmente (100 %) la oferta en circulación y estar estrictamente segregados de los activos propios.

- Los tenedores tienen derecho legal al reembolso a valor nominal.

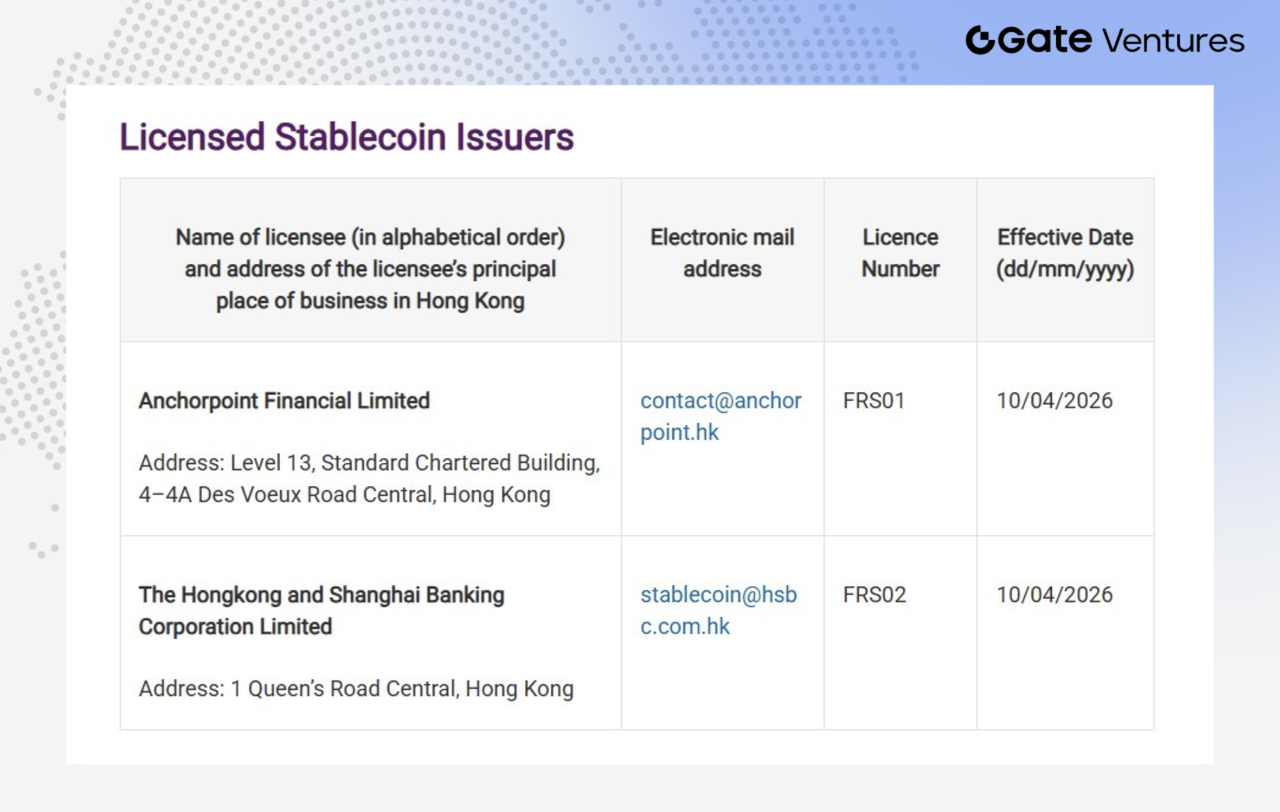

Fuente: HKMA (a 2/4/2026)

En cuanto a la implantación en el mercado, la Autoridad Monetaria de Hong Kong ha concedido las dos primeras licencias de emisor de stablecoins a HSBC Hong Kong y Anchorpoint Financial Limited—una empresa conjunta entre Standard Chartered, Animoca Brands y HKT.(13)

HSBC planea aprovechar su licencia para lanzar una stablecoin en HKD en la segunda mitad de 2026, integrándola con PayMe y la app móvil HSBC HK. Los primeros casos de uso se centrarán en tres áreas: transferencias P2P (permitiendo el envío instantáneo de stablecoins a través de PayMe y la app HSBC HK); pagos P2M (pagos con stablecoins a comercios participantes vía PayMe); e inversiones tokenizadas (suscripción a productos de inversión tokenizados con stablecoins desde la app HSBC HK).

Por su parte, Standard Chartered ha indicado que Anchorpoint Financial Limited iniciará un despliegue gradual de la stablecoin regulada HKDAP, vinculada al HKD, en el segundo trimestre de este año. Anchorpoint apostará por un modelo B2B2C, aprovechando las redes de distribuidores designados para ampliar el alcance y fomentar la adopción en el ámbito minorista y de pagos.

De estas estrategias de mercado se extraen varias conclusiones. En primer lugar, las stablecoins funcionan actualmente más como infraestructura subyacente de liquidación que como productos independientes para el usuario final. Para los consumidores, su presencia puede no ser evidente, pero optimizan los procesos de pago y compensación al reducir costes de transacción, aumentar la eficiencia de las transferencias y avanzar hacia la "liquidación instantánea".

En segundo lugar, la adopción minorista de stablecoins en Hong Kong está todavía en una fase incipiente. La demanda y los hábitos de uso aún no se han consolidado y está por ver la velocidad de apertura del mercado masivo. Por ahora, la distribución sigue siendo principalmente impulsada por instituciones—a través de bancos, entidades licenciadas y sus redes—más que por una adopción orgánica minorista.

Por tanto, persiste una considerable incertidumbre sobre el despliegue de productos, la cobertura de usuarios y la penetración real. Aunque el mercado de stablecoins en Hong Kong ha entrado en fase de implementación, la comercialización y la adopción minorista siguen en etapa exploratoria.

Una visión realista del panorama general: ¿Dónde están las brechas?

Llegados a este punto, es importante abordar varias cuestiones clave:

La escala de los ETF sigue muy rezagada. Actualmente, los seis ETF de activos virtuales de Hong Kong gestionan en conjunto unos 333 millones de dólares. En el mismo periodo, los ETF de Bitcoin en EE. UU. gestionan cerca de 90 000 millones, con flujos netos superiores a 56 000 millones. La diferencia de escala es de al menos dos órdenes de magnitud.

La mayoría de los proyectos RWA siguen en fase sandbox o de colocación privada. Aunque proyectos como las estaciones de carga de Longshine y los activos solares de GCL son demostraciones prometedoras, los volúmenes de financiación totales aún se sitúan en el rango de 100–200 millones de RMB—muy lejos del trillón de dólares en activos tokenizados que a menudo se menciona en el mercado.

En la tokenización de materias primas, el desarrollo por el lado de la demanda sigue siendo incierto. En EE. UU., el oro tokenizado se utiliza cada vez más como colateral en préstamos DeFi y está abierto a inversores minoristas, creando un ecosistema funcional. En cambio, la mayoría de los productos de Hong Kong siguen dirigidos a inversores profesionales, sin canales minoristas plenamente abiertos. Esto refleja una postura regulatoria prudente en materia de protección al inversor.

La desconexión "activos on-chain, capital off-chain" no está resuelta del todo. Aunque existe regulación sobre stablecoins, aún queda camino desde el marco legal hasta la adopción práctica y generalizada.

De cara al futuro, el mercado debería centrarse no solo en la emisión de licencias, sino en identificar en qué escenarios las stablecoins tendrán un uso real primero. Aplicaciones realistas incluyen pagos y transferencias transfronterizas, liquidación de operaciones de activos on-chain, suscripción y reembolso de fondos o bonos tokenizados, y gestión de tesorería y compensación dentro de empresas o plataformas.

Todo ello puede contribuir a resolver la desconexión actual, donde los RWA están en la cadena pero el capital permanece fuera de ella. La Autoridad Monetaria de Hong Kong ha dejado claro que inicialmente solo se concederán unas pocas licencias y los solicitantes deben demostrar casos de uso claros, operaciones sólidas y modelos de negocio creíbles. Esto demuestra que los reguladores se centran en la adopción real, no en "emitir una moneda por emitir".

Principales fuentes de datos:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1b.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

Sobre Gate Ventures

Gate Ventures es la división de capital riesgo de Gate, centrada en inversiones en infraestructura descentralizada, ecosistemas y aplicaciones, con la misión de transformar el mundo en la era Web 3.0. Gate Ventures colabora con líderes globales del sector para potenciar equipos y startups innovadores, redefiniendo la interacción entre sociedad y finanzas.

Para más información, visita: Sitio web oficial | X | Telegram | LinkedIn | Medium