Los derivados no buscan complicar los mercados, sino ofrecer una gestión de riesgos más precisa. Surgen de necesidades económicas concretas: agricultores que desean fijar el precio de sus cosechas, empresas que buscan cubrirse ante riesgos de tipo de cambio e inversores que quieren gestionar la volatilidad del mercado.

Con el desarrollo de los derivados, han adquirido tres funciones esenciales:

- Cobertura de riesgos

- Amplificación del apalancamiento

- Mejora de la eficiencia en el descubrimiento de precios

Comprender los derivados no implica memorizar nombres de productos, sino entender cómo alteran la distribución del riesgo.

Futuros y Forwards: fijar precios futuros

La aparición de futuros y forwards responde a una pregunta práctica: si los precios futuros son inciertos, ¿puedo fijarlos desde ahora?

Los forwards son la forma más antigua: un acuerdo OTC (extrabursátil) entre dos partes para liquidar un activo a un precio pactado en una fecha futura. Los forwards ofrecen flexibilidad, pero conllevan riesgo de crédito por la ausencia de un mecanismo central de compensación.

Los futuros representan una versión estandarizada de los forwards, negociados en mercados con cámaras de compensación que garantizan la liquidación, lo que reduce notablemente el riesgo de incumplimiento.

Los mecanismos clave de los futuros incluyen:

- Condiciones de contrato estandarizadas (cantidad, fecha de entrega, tipo)

- Requisitos de margen

- Liquidación diaria mark-to-market

- Mecanismo de liquidación forzada

Los futuros se emplean tanto para cubrir riesgos como para especular.

Por ejemplo:

- Productores agrícolas venden futuros (posición corta) para fijar precios de venta futuros

- Inversores compran futuros sobre índices bursátiles para expresar expectativas alcistas

La existencia de mercados de futuros permite negociar hoy los precios futuros de manera abierta, lo que mejora considerablemente la transparencia de precios.

Opciones y lógica de precios de volatilidad

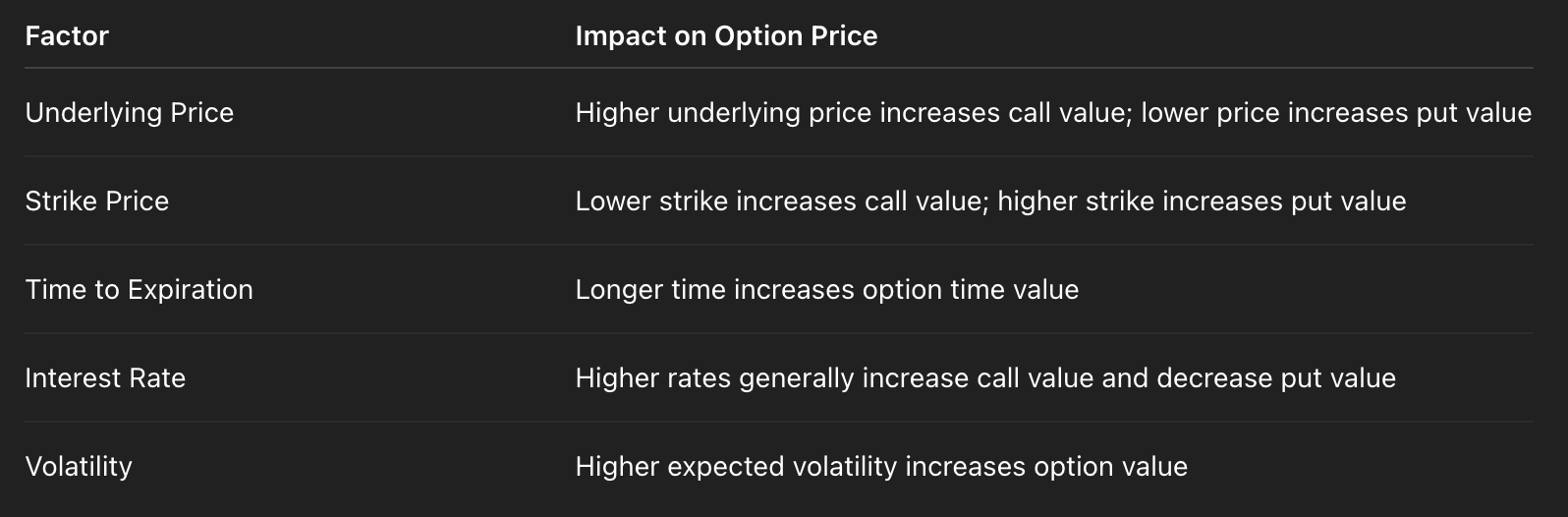

Si los futuros fijan la dirección, las opciones fijan los derechos. Las opciones otorgan al titular el derecho (pero no la obligación) de comprar o vender un activo a un precio pactado en una fecha futura. Por ello, el comprador de opciones paga una prima y el vendedor asume el riesgo potencial.

El precio de las opciones depende no solo del precio actual del activo subyacente, sino también de varias variables:

La variable más relevante es la volatilidad. Cuanto más alta sea la volatilidad, mayor será el valor de la opción, ya que las grandes fluctuaciones de precio son más probables. Por eso, los mercados de opciones negocian el grado de incertidumbre futura y la volatilidad implícita se considera un indicador clave del sentimiento del mercado.

Por ejemplo:

- Cuando el mercado entra en pánico, aumenta la demanda de opciones de venta (puts) y sube la volatilidad implícita

- Cuando el mercado está tranquilo, la volatilidad baja y las opciones resultan relativamente más baratas

Las opciones permiten a los inversores apostar no solo por la dirección del precio, sino también por la probabilidad de movimientos importantes.

Swaps y productos estructurados: mecanismos de transferencia de riesgo

Un swap es un contrato para intercambiar flujos de caja futuros. Su esencia no reside en la negociación de activos, sino en el intercambio de estructuras de riesgo.

El ejemplo más habitual es el swap de tasa de interés:

- Una parte paga una tasa fija

- La otra parte paga una tasa variable

Mediante este mecanismo, las empresas pueden convertir préstamos a tasa variable en estructuras a tasa fija, o viceversa.

El swap consiste en transferir un tipo de exposición al riesgo a otra parte dispuesta a asumirla. Los productos estructurados se basan en este principio, combinando varios derivados. Por ejemplo:

- Combinando bonos y opciones para crear productos con protección del capital

- Dividiendo flujos de caja de distintos vencimientos para crear estructuras de rentabilidad escalonadas

Estos productos utilizan ingeniería financiera para fragmentar el riesgo en diferentes niveles y venderlos a inversores con diversas preferencias de riesgo.

El riesgo no desaparece, se redistribuye.

Cómo los derivados mejoran la liquidez del mercado

El tamaño de los mercados de derivados suele superar ampliamente al de los mercados spot, y esto no es casualidad.

Los derivados mejoran la liquidez al:

- Proporcionar herramientas de cobertura para que los market makers ofrezcan spreads más ajustados

- Reducir los requisitos de capital (mecanismo de apalancamiento)

- Atraer una mayor diversidad de participantes al mercado

- Crear un proceso de descubrimiento de precios más eficiente

Cuando un activo cuenta con mercados de futuros y opciones activos:

- Los spreads entre oferta y demanda en el mercado spot se estrechan

- Las operaciones de gran volumen se absorben con mayor facilidad

- Los movimientos de precios reflejan mejor la oferta y demanda real

Los derivados no son simples complementos de los mercados spot, sino motores clave que impulsan su liquidez.