Fuente: Zhifort Mikko

Origen

La economía global y el sistema monetario actuales son productos de la globalización estadounidense. Después de liberarse de las limitaciones del oro, la globalización estadounidense opera sobre tres mecanismos clave:

El dólar estadounidense como la única moneda dominante, la demanda de Estados Unidos como fuente de crecimiento de la economía global. En resumen, Estados Unidos produce moneda, los no estadounidenses acumulan moneda; la demanda de exportación de Estados Unidos, la oferta de exportación de los no estadounidenses. Esto ha formado un enorme flujo de comercio bilateral.

Gracias a la libertad financiera (bancaria) y la capacidad de expansión de la moneda fiduciaria, el sistema del dólar se ha infiltrado en todo el mundo bajo la premisa de que los flujos de capital no están restringidos. El crédito/depositos en dólares y los activos/pasivos en dólares conectan a Estados Unidos con economías no estadounidenses, formando enormes flujos de capital bilaterales.

Estados Unidos, como gestor de la zona del dólar, como líder del orden internacional (hegemón/paternalista).

Hoy en día, el sistema del dólar está lleno de diversas cifras astronómicas, cifras que han superado la magnitud de la economía estadounidense. Esto se debe a la alta demanda de crecimiento (ingresos) y a la demanda de asignación de activos (ingresos en dólares a plazo/fijo) de las economías no estadounidenses, las cuales requieren una expansión continua de la magnitud del dólar para ser satisfechas.

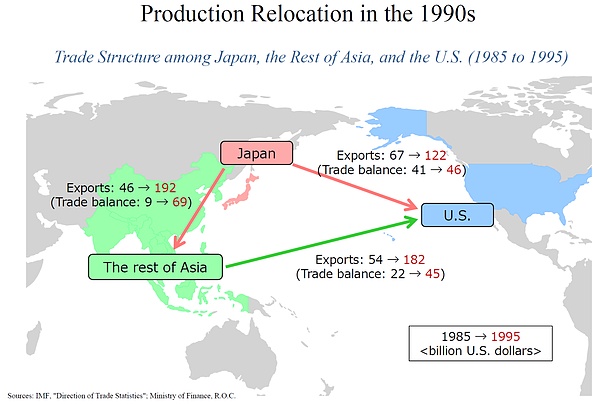

Con la caída del Muro de Berlín y la entrada de China en la OMC, la globalización al estilo estadounidense experimentó una gran afluencia de mano de obra en edad laboral, y los ingresos laborales en dólares en la región se trasladaron a trabajadores de menor costo, completando así el reajuste de ingresos dentro de la zona del dólar. Mientras tanto, algunas economías de la región, debido a la disminución de la población laboral en edad (envejecimiento), han transferido sus ingresos laborales al extranjero.

Gráfico: Transferencia de ingresos

Los salarios medios más bajos en todo el mundo aplanaron la curva de Phillips, lo que a su vez presionó a la baja la inflación. Al mismo tiempo, la flexibilización monetaria y fiscal tradicional para impulsar la demanda local y estimular la producción (brecha) y la inflación ha fracasado debido a la plena liberalización de los flujos transfronterizos de capital. En la lengua vernácula, la oferta mundial absorbe rápidamente un pequeño estímulo de la demanda local, hasta el punto de que antes de la pandemia experimentamos un periodo muy largo de baja inflación, y no había razón para que los bancos centrales endurecieran la política monetaria en un entorno de baja inflación, lo que llevó a que los tipos de interés mundiales también se redujeran.

Una característica de la globalización al estilo estadounidense antes de la pandemia es el entorno de baja crecimiento, baja elasticidad de inflación y bajas tasas de interés que coexistieron en las economías desarrolladas, que correspondía a un alto crecimiento, una mayor sensibilidad de la elasticidad de inflación y tasas de interés más altas en algunas economías emergentes. La demanda de inversión de las economías desarrolladas se trasladó a las economías emergentes, y la población laboral en edad de trabajar de estas economías emergentes generó presión deflacionaria.

En este proceso de desequilibrio simétrico, los verdaderos beneficiarios son las empresas (multinacionales). El sector empresarial disfruta de un entorno de tasas de interés muy bajas, una identidad fiscal flexible y ingresos de mercado globalizados.

Por ejemplo, tomando la manzana como ejemplo:

- Su ingreso por ventas ocupa una parte muy alta del mercado global de teléfonos móviles.

- Se puede establecer bases de producción en economías donde el costo de la mano de obra es más bajo a nivel global.

- Basado en la producción y los recursos de diferentes países, fragmentar su propia cadena de suministro y división del trabajo.

- Se puede realizar financiamiento de capital en el mercado de acciones más grande del mundo.

- Su tasa de financiamiento a través de bonos es más baja que la de algunos países soberanos y puede realizar financiamiento en múltiples divisas de manera transfronteriza.

- Libertad fiscal, su tasa impositiva efectiva no es determinada por el gobierno de Estados Unidos, sino por su jurisdicción fiscal.

- Sus enormes ingresos en dólares pueden ser utilizados para la asignación de activos a gran escala a nivel mundial.

Pero los sectores soberanos están limitados por las fronteras nacionales, mientras que los sectores residenciales están limitados por la ciudadanía, y ambos carecen de la capacidad de replicar la identidad transfronteriza de las empresas.

Muchos investigadores perspicaces han encontrado diferencias entre la globalización actual y la de hace medio siglo. En ese momento, el control de los flujos de capital internacional y el comportamiento de reserva de los departamentos gubernamentales significaban que la globalización era de arriba hacia abajo. Por lo tanto, los problemas de globalización de entonces podían resolverse de arriba hacia abajo a través de lo que se llama colaboración global o algún tipo de mecanismo suprasoberano. Sin embargo, en la globalización actual, el sector empresarial tiene más libertad de acción. En otras palabras, el significado de la palabra globalización tiene un significado más rico para las empresas.

El gobierno de Estados Unidos (no solo el gobierno de Trump) ya ha descubierto esta característica de la zona del dólar/sistema del dólar. Durante el mandato de Biden/Yellen, también intentaron alcanzar el objetivo de “repatriación de la manufactura” a través de la “economía del lado de la oferta”, e intentaron recuperar parte de la pérdida de la base imponible de las empresas estadounidenses que se trasladaron al extranjero mediante un “sistema impositivo global”; la inmigración también es una forma de reequilibrar los ingresos laborales (bajando el salario promedio en Estados Unidos).

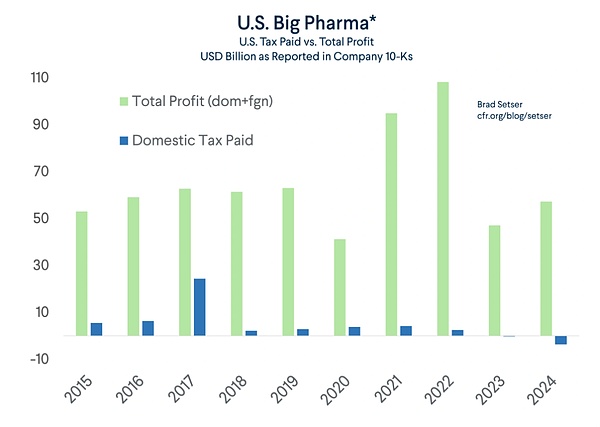

Imagen: Las grandes farmacéuticas no pagan impuestos en el país.

El enfoque de Trump es diferente al de ellos, pero su objetivo sigue siendo el mismo: hacer que la industria/empresa regrese, aumentar el empleo local y mejorar el problema de déficit doble de Estados Unidos, por lo que nacen los aranceles.

Aranceles

¿Por qué se deben aplicar aranceles de manera indiscriminada a todas las economías? En esencia, los aranceles son otra expresión del “sistema impositivo global” de Yellen.

Si eres demasiado indulgente con algunas economías, pronto las entidades comerciales de aquellas economías que tienen superávit comercial y acumulación de dólares empaquetarán sus productos comerciales en países de baja tributación a través del comercio reexportador o inversión extranjera directa, al igual que aquellas grandes empresas tecnológicas/farmacéuticas que acumulan sus ingresos en paraísos fiscales. Después de 2018-2019, algunos países del sudeste asiático y México asumieron la función de “reexportación”.

Imagen: Todo se compara con Japón

Las nuevas políticas de Trump no incluyen el comercio de servicios, lo que indica que no ha identificado el núcleo del problema comercial. Ignora a los Países Bajos, Luxemburgo y Suiza, que son grandes fuentes de ingresos del comercio de servicios de Estados Unidos. En otras palabras, dado que ha decidido atacar a las economías con superávit que no son estadounidenses, ¿por qué no atacar al sector empresarial nacional que actúa como cómplice? Porque las grandes empresas nacionales son las que crean esos superávits.

Dado que el mecanismo de aranceles no es unilateral y también implica aranceles dinámicos bilaterales entre países no estadounidenses, Trump también puede intervenir más a través de aranceles de segunda ronda, pero otros países no estadounidenses no son NPC, las economías no estadounidenses pueden responder mediante contramedidas proactivas y un reajuste interno entre los no estadounidenses.

Pero el reequilibrio no resuelve el problema del incremento. La salida de la demanda de EE. UU. significa que, para mantener el patrón comercial original, debe haber una economía que proporcione la demanda total que falta debido a la salida de la zona del dólar, asumiendo el déficit dual en lugar de EE. UU.

Por lo tanto, en el futuro cercano, el sistema monetario internacional enfrentará múltiples problemas reflejados y vulgares:

- Estados Unidos no proporciona la demanda total, ¿quién proporciona la demanda total? ¿Cómo se proporciona? ¿Qué sector económico proporciona?

- ¿Quién asumirá finalmente los ingresos fiscales que Estados Unidos desea apoderarse? ¿Son los residentes y empresas estadounidenses o los residentes y empresas no estadounidenses?

- ¿Qué país se hará cargo del dilema de Triffin? ¿Expandir y exportar su propia moneda para proporcionar “crecimiento global”?

- ¿Qué país tiene un mercado de capitales que pueda absorber la demanda de reservas e inversiones generada por la expansión de su moneda?

- Si nadie quiere asumir la responsabilidad de este bien público de moneda internacional/seguridad internacional, ¿cuál sería el panorama de la liquidación multilateral de moneda internacional?

A partir de los movimientos en Europa y China, ambos países típicos de superávit están comenzando a considerar el tema de la demanda interna: Europa lo hace a través de un aumento en el gasto en defensa, mientras que nosotros mostramos señales de un giro hacia el consumo. Pero es evidente que, al igual que el retorno de la manufactura que Trump anhela, cambiar el modelo de crecimiento económico existente será un proyecto sistémico que tomará un ciclo de tiempo de una década.

Si los aranceles son asumidos por los consumidores estadounidenses, esto se hará a costa del crecimiento económico y el consumo. Si las grandes empresas locales de EE. UU. asumen el costo, esto afectará las ganancias (crecimiento) de las empresas, la disminución de la asignación de capital (I+D/CAPEX/recompras) y la pérdida de valor de las acciones, además de impactar el efecto riqueza. Si se hace a expensas de otros países, se sacrificarán los ingresos de las empresas/trabajadores de otros países, e incluso el tipo de cambio.

Es lamentable que el efecto inicial esperado por el equipo de Trump (la devaluación de monedas no estadounidenses) haya sido reemplazado por la devaluación del dólar debido a las expectativas de recesión; evidentemente, los inversores están más preocupados por que los aranceles finalmente tengan un costo para el crecimiento económico interno de EE. UU.

Proyecto de Jardines de Ríos y Lagos

En mi opinión, Trump ha malinterpretado el problema de la globalización y su enfoque de utilizar los aranceles como “apalancamiento” ha difuminado demasiado sus objetivos. Si fuera yo, presentaría un borrador de Jianghe Garden para reemplazar el llamado acuerdo de Mar-a-Lago sobre carne sintética, para frenar el sistema del dólar, ya que de todos modos es un auto-sabotaje:

- Reorganizar las finanzas públicas del país, frenar el seguro médico, la seguridad social y las pensiones, recortar la red de seguridad del bienestar social.

- Imitar al FHLB, establecer un fondo/banco federal de infraestructura central, atraer inversores de capital, en lugar de emitir bonos del Tesoro a cien años.

- Retirar las tropas mientras se negocia con los aliados un “Plan Marshall inverso”, fortaleciendo la inversión FDI de Europa y Japón en EE.UU.

- Profundizar en la lucha contra el monopolio de las grandes tecnológicas y las prácticas de evasión fiscal en el extranjero, controlar estrictamente la recompra de acciones y los dividendos.

- Optimizar la supervisión bancaria para que los bancos regresen a las actividades de depósito/prestamo

- Revocar el TCJA, reintroducir el impuesto Tobin a través de la Agencia Tributaria y restringir el flujo de capital financiero transfronterizo.

- Devaluación única, aumento de las exportaciones de energía y otros productos del país a través de negociaciones

Hoy en día, la situación de Besent es muy mala. Por un lado, no tiene voz en los aranceles, y por otro, necesita “exonerar” la incomprensible TCJA del presidente en un entorno de alta deuda, sin haber cambiado fundamentalmente el problema de la mala gestión del gobierno estadounidense en la era post-pandemia. La idea de reducir empleados gubernamentales (administrativos) para devolver el empleo a la manufactura es también una fantasía. Sería mejor crear empresas estatales para absorber directamente.

La triste canción del sistema del dólar

Trump aún tiene suficiente espacio para detener la profunda destrucción del sistema del dólar, pero el tiempo no espera a nadie. Si continúa llevando a cabo resueltamente el plan mencionado en el texto de Miran, entonces podríamos estar efectivamente en un punto de inflexión significativo en el sistema monetario internacional.

El desacoplamiento en el extremo del comercio es solo el desacoplamiento entre mercancías, financiamiento comercial y la moneda de liquidación/valoración. Si Estados Unidos continúa persiguiendo un superávit bilateral, entonces el desacoplamiento inevitable será de activos/pasivos, o la reversión del flujo total de capital bilateral. El crédito en dólares, la deuda en dólares y la financiación de capital se reducirán a nivel mundial.

En este momento, la posición del dólar como moneda de reserva también se verá afectada por la “aislación” de varios países y el nuevo patrón multilateral de liquidación internacional. La asignación de activos de reserva de los países, la asignación de activos de los fondos soberanos, la asignación de activos de las compañías de gestión de activos y la financiación transfronteriza de los bancos se reconfigurará aún más hacia múltiples monedas o (con baja probabilidad) hacia algún activo supranacional como sustituto/ancla temporal (¿oro antiguo, nuevo BTC, o alguna nueva moneda de la era AI?), el mercado de capitales de EE. UU. inevitablemente experimentará un proceso de reducción de sobreasignación a asignación estándar.

El problema del déficit de Estados Unidos y la brecha fiscal pueden no cerrarse con los esfuerzos de DOGE. Si Trump insiste en un incumplimiento encubierto de la deuda estadounidense (como el cobro forzoso de los costos de la deuda estadounidense mencionado en el artículo de Miran, o si fomenta la inflación), entonces la proporción de la deuda estadounidense también disminuirá aún más.

Imagen: ¿Qué DOGE?

La retirada de estos fondos planteará un nuevo problema: ¿dónde ir? ¿Volverán? ¿O encontrarán un nuevo mercado de capitales enorme que pueda albergar la demanda de inversión (retorno a largo plazo) de estos fondos?

Por último, en situaciones extremas, ¿es posible que la tasa de cambio del dólar sea utilizada como un arma?

El desenlace de las tres tasas en descenso

En mi carrera de posgrado, he sido testigo de la disminución de las tres tasas en el sistema del dólar:

- Políticas de cero y tipos de interés negativos inducidas por la baja inflación

- Competencia fiscal de reducción, las empresas persiguen tasas impositivas efectivas bajas

- La devaluación del tipo de cambio para capturar una mayor cuota de comercio en dólares

Actualmente, debido a la pandemia, nos hemos alejado de las tasas de interés bajas y de la baja inflación, mientras que la política de Trump se centró en las tasas impositivas (aunque de manera errónea), y en el futuro, enfrentar los cambios en el patrón de divisas probablemente será un resultado lógico.

No soy Kindleberger ni Triffin, pero creo que, si ambos estuvieran vivos, encontrarían el problema del “ancla” del sistema del dólar actual: el régimen de objetivo de inflación, donde una moneda global está anclada solo a los precios de bienes y servicios de un país. ¿Es esto razonable?

Hasta aquí, hemos esbozado los elementos fundamentales del marco del sistema del dólar:

- El dilema de Triffin, el problema N-1 y el clásico problema de Mundell (el trilema), es decir, el problema de desequilibrio en el actual sistema de globalización estadounidense.

- La contradicción principal de Estados Unidos, como Estados Unidos (ello), en relación con Estados Unidos en la zona del dólar (yo) y el gobierno de América (superyó)

- Las contradicciones entre la economía estadounidense y las economías no estadounidenses abarcan problemas de simetría como la oferta y la demanda, las entradas y salidas, los ingresos y los gastos, los activos y los pasivos.

- El problema de desajuste en los sectores económicos, desajuste en las dimensiones de globalización de la soberanía, las empresas y los individuos.

- Problemas de anclaje monetario/fiscal (sistema de objetivo de inflación)

Quizás dentro del marco de Zoltan, el capital, el trabajo y los activos físicos podrían establecer algún tipo de equilibrio trinitario a través del concepto de duración, pero lamentablemente, él no logró completar su marco, y el autor tampoco tiene la capacidad de relacionar la red de valores entre la balanza de pagos (BoP), las cuentas de ingreso nacional (NIPA) y los flujos de fondos (FoF) en la economía contemporánea.

¿O tal vez el programa de autodestrucción de Trump nos dejará un paisaje de ruinas lleno de esperanza?