72 solicitudes ¿cómo reconfigurar la inversión en Activos Cripto más allá de Bitcoin?

Escrito por: Thejaswini MA

Compilado por: Block unicorn

Introducción

El enero de 2024 se siente como otra era. Solo han pasado dieciocho meses, pero al recordarlo parece muy lejano. Para los Activos Cripto, esto es como una epopeya al estilo de “El puente sobre el río Kwai”.

El 11 de enero de 2024, el ETF de Bitcoin al contado comenzó a cotizar en Wall Street. Aproximadamente seis meses después, el 23 de julio de 2024, el ETF de Ethereum al contado hizo su debut. Avanzando dieciocho meses, el escritorio de la Comisión de Bolsa y Valores de EE. UU. (SEC) está lleno de solicitudes: 72 solicitudes de ETF de Activos Cripto, y el número sigue aumentando.

Desde Solana hasta Dogecoin, Ripple (XRP) e incluso PENGU, las empresas de gestión de activos compiten para empaquetar cada posible activo digital en productos regulados. Los analistas de Bloomberg, Eric Balchunas y James Seyffart, han elevado la probabilidad de aprobación de la mayoría de las solicitudes a “90% o más”, lo que indica que estamos a punto de presenciar la mayor expansión de productos de inversión en Activos Cripto en la historia.

El año 2024 es completamente diferente al actual 2025. En ese momento, se luchaba arduamente por obtener reconocimiento, ahora todos quieren una parte del pastel.

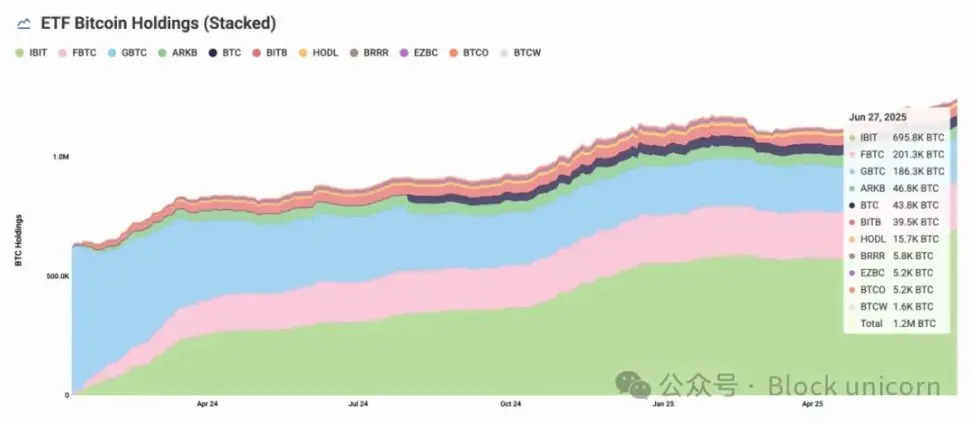

Bitcoin de 1070 mil millones de dólares

Para entender por qué los ETF de monedas alternativas son importantes, primero es necesario comprender que el éxito de los ETF de Bitcoin al contado ha superado con creces las expectativas. Han reescrito todo el guion de la gestión de activos.

En un año, el ETF de Bitcoin absorbió 107 mil millones de dólares, convirtiéndose en la emisión de ETF más exitosa de la historia: 18 meses después, el tamaño de los activos alcanzó los 133 mil millones de dólares.

Solo el IBIT de BlackRock posee más de 74 mil millones de dólares en 694,400 monedas Bitcoin. Todos los ETF controlan un total de 1.23 millones de monedas Bitcoin, lo que representa aproximadamente el 6.2% del suministro total.

¿Qué prueba el hecho de que el ETF de Bitcoin de BlackRock haya acumulado 70 mil millones de dólares en activos a una velocidad más rápida que cualquier fondo en la historia? La demanda de obtener exposición a activos cripto a través de herramientas de inversión tradicionales es real, enorme y no ha sido completamente explotada. Instituciones, inversores minoristas, casi todos están en la fila.

Este éxito ha formado un ciclo de retroalimentación que valida el concepto: a medida que los ETF absorben el suministro de Bitcoin, el saldo de intercambio disminuye. La tenencia institucional se acelera. La estabilidad del precio de Bitcoin se mejora. Todo el mercado de Activos Cripto obtiene una legitimidad sin precedentes. Incluso durante los períodos de volatilidad del mercado, los fondos institucionales continúan fluyendo. Estas personas no son operadores intradía o especuladores minoristas, sino fondos de pensiones, oficinas familiares y fondos soberanos que ven a Bitcoin como una categoría de activo legítima.

Es este éxito lo que ha llevado a que, hasta abril, aproximadamente 72 solicitudes de monedas alternativas estén en fila ante la SEC.

¿Por qué necesitamos ETF?

Puedes comprar monedas alternativas en un intercambio de Activos Cripto, entonces, ¿cuál es la utilidad de un ETF? El núcleo del funcionamiento del mercado radica en el reconocimiento mainstream. El estatus del ETF es un hito para los Activos Cripto.

Esta legalidad les permite existir en las bolsas de valores tradicionales de acuerdo con las regulaciones financieras existentes. Los ETF encriptados permiten a los inversores comprar y vender activos digitales como si fueran acciones a través de cuentas de corretaje convencionales.

Para la mayoría de los inversores minoristas que no entienden cómo funcionan los Activos Cripto, esto es un salvavidas. No es necesario configurar una cartera, proteger claves privadas o manejar los detalles técnicos de la blockchain. Incluso si superas el obstáculo de la cartera, el riesgo sigue existiendo: ataques de hackers, pérdida de claves privadas y colapsos de exchanges. La custodia y seguridad del ETF son gestionadas en nombre de los inversores, y ofrecen activos de alta liquidez que se negocian en exchanges tradicionales.

Fiebre del oro de las monedas alternativas

Estas solicitudes revelan las perspectivas de desarrollo futuro. Instituciones importantes como VanEck, Grayscale, Bitwise y Franklin Templeton han presentado solicitudes para el ETF de Solana, con una probabilidad de aprobación de hasta el 90%. Nueve entidades emisoras independientes también esperan participar en la competencia por SOL, incluyendo a la nueva institución Invesco Galaxy, cuyo código de acciones propuesto es QSOL.

Ripple (XRP) solicitó inmediatamente después, con múltiples solicitudes dirigidas a esta moneda encriptación centrada en pagos. Los ETF de Cardano, Litecoin y Avalanche también están en proceso de revisión.

Incluso las monedas meme no son una excepción. Las principales instituciones emisoras han presentado ETFs para Dogecoin y PENGU.

“Me sorprende que aún no hayamos visto la solicitud del ETF de Fartcoin”, dijo Eric Balchunas de Bloomberg en X.

¿Por qué todo esto está sucediendo ahora? Es el resultado de múltiples fuerzas que han creado un entorno perfecto para el aumento de ETFs de monedas alternativas. La actitud amigable del gobierno de Trump hacia los Activos Cripto marca un cambio dramático en la regulación, el nuevo presidente de la SEC, Paul Atkins, ha derogado el enfoque de “regular a través de la aplicación” de Gary Gensler y ha formado un grupo de trabajo sobre encriptación para establecer reglas claras.

Este clímax de descongelación regulatoria es la reciente aclaración de la SEC, que afirma que las “actividades de staking de protocolos” no constituyen la emisión de valores, lo que contrasta completamente con la persecución agresiva de proveedores de staking como Kraken y Coinbase por parte del gobierno anterior.

El reconocimiento de las instituciones hacia Bitcoin y las monedas alternativas, combinado con la tendencia de reservas de Activos Cripto por parte de las empresas y la investigación de Bitwise que muestra que el 56% de los asesores financieros ahora están dispuestos a asignar activos encriptados, ha creado una demanda sin precedentes de una exposición diversificada a encriptación más allá de Bitcoin y Ethereum.

Verificación de la realidad económica

Aunque el ETF de Bitcoin ha demostrado una gran demanda institucional, los análisis preliminares sugieren que la aceptación de los ETF de monedas alternativas será completamente diferente.

La directora de investigación del banco Sygnum, Katalin Tischhauser, prevé que el total de flujos de entrada en el ETF de monedas alternativas alcanzará “cientos de millones a mil millones de dólares”; muy por debajo del logro de 107 mil millones de dólares de Bitcoin.

Incluso en la estimación más optimista, el total de flujos de entrada de ETF de monedas alternativas es menos del 1% del éxito de Bitcoin. Desde un punto de vista fundamental, esto tiene sentido económicamente.

El rendimiento de Ethereum ha destacado aún más esta brecha. A pesar de que Ethereum es la segunda mayor criptomoneda, su ETF solo ha atraído alrededor de 4,000 millones de dólares en flujos netos en 231 días de negociación, lo que representa solo el 3% del logro de 133,000 millones de dólares de Bitcoin. Incluso con los 1,000 millones de dólares en flujos adicionales en los últimos 15 días de negociación, la atracción institucional de Ethereum sigue siendo mucho menor que la de Bitcoin, lo que indica que los ETF de altcoins enfrentan desafíos mucho más difíciles para atraer la atención de los inversores.

Bitcoin se beneficia de la ventaja de ser pionero, la claridad regulatoria y la narrativa de “oro digital” que es fácil de entender para las instituciones.

Ahora, 72 solicitudes están persiguiendo un mercado que podría apoyar solo a unos pocos ganadores.

El staking cambia las reglas del juego

Una diferencia entre el ETF de moneda alternativa y el ETF de Bitcoin es: obtener ingresos a través de la encriptación. La aprobación de encriptación de la Comisión de Bolsa y Valores de EE. UU. (SEC) ha abierto la puerta para que el ETF encripte sus activos mantenidos y distribuya ingresos a los inversores.

La tasa de rendimiento anualizada del staking de Ethereum se encuentra entre el 2.5% y el 2.7%. Después de deducir las tarifas de ETF y los costos operativos, los inversores pueden obtener un rendimiento neto del 1.9% al 2.2% — que no se considera alto según los estándares tradicionales de renta fija, pero que tiene un gran significado al combinarlo con la apreciación potencial del precio.

La apuesta de Solana también ofrece oportunidades similares.

Esto crea un nuevo modelo de ingresos para los emisores de ETF y ofrece una nueva propuesta de valor para los inversores. El ETF de staking ya no solo proporciona exposición al precio, sino que se convierte en un activo generador de ingresos, capaz de justificar sus costos, al tiempo que ofrece ingresos pasivos.

Varios solicitudes de ETF de Solana incluyen claramente cláusulas de estaca, los emisores planean estacar entre el 50-70% de sus posiciones, mientras mantienen una reserva de liquidez. La solicitud de ETF de Solana de Invesco Galaxy menciona específicamente el uso de “proveedores de estaca confiables” para generar rendimientos adicionales. Sin embargo, la estaca aumentará la complejidad operativa.

Los administradores de ETF de activos cripto que gestionan activos en staking enfrentan múltiples desafíos: deben equilibrar la necesidad de mantener suficientes activos sin staking y líquidos para satisfacer las demandas de redención de los inversores, mientras que al mismo tiempo deben realizar la mayor cantidad posible de staking para maximizar los retornos. También deben gestionar el riesgo de “slashing”, es decir, si los validadores (nodos que ayudan a proteger la red) cometen errores o violan las reglas, lo que podría resultar en pérdidas de fondos. Ejecutar un validador requiere experiencia técnica e infraestructura confiable para garantizar que todo funcione sin problemas y de manera segura. Por lo tanto, no es un riesgo fácil de gestionar. Gestionar un ETF cripto de activos en staking es un complejo juego de equilibrio. Aunque no es imposible, la dificultad de operación es alta.

Para los ETF de Bitcoin y Ethereum que han sido aprobados y lanzados, el staking no es una opción, ya que la SEC, liderada por Gary Gensler, considera que el staking viola la ley de valores, constituyendo una emisión de valores no registrada. Ahora la situación ya no es así.

La compresión de tarifas está por llegar

Una gran cantidad de solicitudes casi garantiza una compresión de los costos. Cuando 72 productos compiten por un capital institucional limitado, la fijación de precios se convierte en un factor de diferenciación clave. Los ETF de Activos Cripto tradicionales cobran una tarifa de gestión del 0.15-1.5%, pero la competencia podría reducir estos costos.

Algunos emisores incluso pueden utilizar los ingresos de la estaca para subsidiar las tarifas de gestión, lanzando productos sin costo o con costos negativos para atraer activos. El mercado canadiense proporciona un precedente: varios ETF de Solana en la fase inicial eximieron las tarifas de gestión.

Este tipo de compresión de costos beneficia a los inversores, pero también ejerce presión sobre la rentabilidad de los emisores. Solo los operadores más grandes y eficientes podrán sobrevivir en la inevitable consolidación. A medida que el mercado filtre a los ganadores y perdedores, se esperan fusiones, quiebras y transformaciones.

Nuestra opinión

La ola de ETF de monedas alternativas está cambiando la percepción de la gente sobre la inversión en Activos Cripto.

El ETF de Bitcoin ha tenido un gran éxito. El ETF de Ethereum ofrece una segunda opción, pero su tasa de adopción es tibia debido a la complejidad y los decepcionantes retornos. Ahora, las empresas de gestión de activos creen que diferentes Activos Cripto tienen diferentes usos.

Solana se ha convertido en una inversión de velocidad, XRP se ha convertido en una inversión de pagos, mientras que Cardano se presenta como un punto de venta de “rigor académico”, e incluso Dogecoin se considera parte de la narrativa de adopción masiva. Si estás construyendo un portafolio de inversiones, esto tiene sentido. Los Activos Cripto ya no son una categoría de activos extraña, sino que se han convertido en decenas de inversiones con diferentes características de riesgo y casos de uso.

Bitcoin es la moneda encriptación más grande por capitalización de mercado y, para muchos inversores minoristas que ya participan en el mercado de valores, se ha convertido en una extensión de las carteras tradicionales. Para estos inversores, Bitcoin se considera una categoría de activos complementarios que ofrece diversificación y cobertura contra la incertidumbre del mercado. En comparación, Ethereum no ha logrado la misma integración en el mercado. A pesar de ser la segunda moneda encriptación más grande, la mayoría de los inversores individuales e institucionales no ven el ETF de Ethereum como una parte central de sus carteras.

Necesitamos observar qué diferencias ofrecerá el ETF de monedas alternativas para evitar repetir los errores del ETF de Ethereum.

Pero esto también muestra el grado de desviación de los Activos Cripto de sus raíces. Cuando las monedas meme obtienen solicitudes de ETF, cuando 72 productos compiten por atención, cuando las tarifas se comprimen como en otros negocios de productos, estás presenciando una completa mainstreamización de una industria.

El problema es si esto realmente crea valor real o simplemente empaqueta la especulación en una fachada aprobada por los reguladores. Esto puede depender de tu perspectiva. Las compañías de gestión de activos ven nuevas fuentes de ingresos en un mercado abarrotado. Los inversionistas obtienen fácilmente exposición a Activos Cripto a través de productos familiares.

El mercado decidirá quién tiene razón.