La era dorada de los que hacen el “scooping” ha terminado.

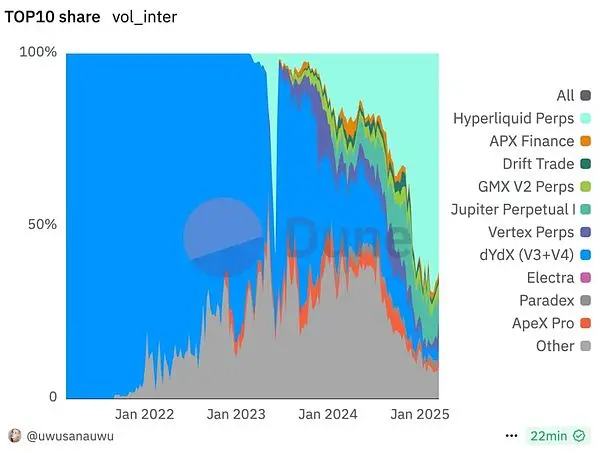

En dos años, Hyperliquid ha pasado del 0.3% de participación en el mercado a un asombroso 66%, superando a dYdX con una promesa simple y contundente: 97% de las tarifas de transacción se utilizan para recomprar tokens. Ya no se trata de completar tareas en Galaxy para obtener airdrops, sino de que los poseedores de tokens compartan directamente las ganancias reales.

Cuando Uniswap comenzó a repartir comisiones y Aave lanzó su plan de recompra, todo el ecosistema DeFi está experimentando una transformación histórica de “gastar dinero en adquirir volumen” a “acumulación de valor”. La era de la economía de tokens 2.0 ha llegado, y las reglas del juego han sido completamente reescritas.

Mientras aún admiramos el esplendor de dYdX, Hyperliquid ha completado silenciosamente un “usurpación” perfecta.

En solo dos años, Hyperliquid ha pasado de una cuota de mercado del 0.3% a un pico del 66%, manteniéndose actualmente en una posición dominante del 64.8%. Mientras tanto, el antiguo rey dYdX ha visto caer su cuota de mercado del 73% a solo el 4.61%.

Este no es solo una simple competencia de mercado, sino un evento emblemático en la evolución de la economía de tokens de 1.0 a 2.0.

El auge de Hyperliquid: no solo una revolución tecnológica

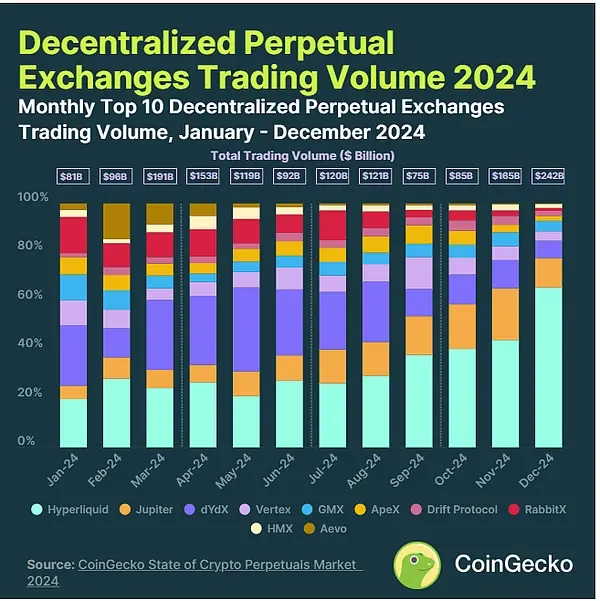

Echemos un vistazo al informe de Hyperliquid. El volumen de transacciones se disparó de 21,000 millones de dólares en 2023 a 570,000 millones de dólares en 2024, un aumento de hasta 25.3 veces. El volumen diario de transacciones se mantuvo estable entre 15,000 y 22,000 millones de dólares, alcanzando un pico de 22,000 millones de dólares. La base de usuarios también creció 9 veces, pasando de 31,000 usuarios a 300,000 usuarios.

Detrás de estos números hay un sistema completo de innovación dual en tecnología y economía.

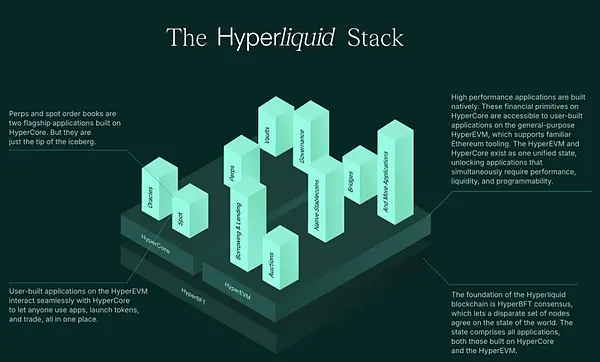

Innovación tecnológica: la implementación de Binance en la cadena

Las ventajas tecnológicas de Hyperliquid son realmente impresionantes. Utiliza un mecanismo de consenso Hyper BFT independiente, logrando una capacidad de procesamiento de 100,000 órdenes por segundo, mientras mantiene un modelo de libro de órdenes completamente en cadena. Lo más importante es que ha alcanzado velocidades de ejecución en el rango de milisegundos, logrando así una experiencia de usuario cercana a la de un intercambio centralizado.

Pero lo que realmente hace que Hyperliquid destaque es su diseño revolucionario de la economía de tokens.

La caída de dYdX: ¿por qué la ventaja tecnológica no es suficiente?

Mirando hacia atrás en la historia, dYdX fue uno de los pocos proyectos que contaba con un excelente producto y una economía de tokens. A diferencia de Uniswap, que destina los ingresos a Uniswap Labs, dYdX, tras la versión v4, ha permitido que los poseedores de tokens realmente comiencen a ganar dinero: generando ingresos a través de la apuesta de tokens dYdX.

Desde una perspectiva arquitectónica, dYdX siempre ha estado a la vanguardia tecnológica. La versión V3 utiliza StarkEx de StarkWare, y la versión V4 se convierte en el único DEX de contratos perpetuos con una cadena de aplicaciones independiente, controlando completamente su propia pila tecnológica.

La derrota también es culpa de Xiao He: el costo de una cadena independiente

Pero el éxito y la derrota dependen de lo mismo. La ventaja técnica de dYdX se convirtió finalmente en su carga.

Primero está el error de juicio sobre el momento de la migración. La migración de V4 al ecosistema de Cosmos fue elegida en un momento extremadamente delicado. En ese momento, dYdX ya era el líder, lo que pudo haber generado una mentalidad de “si quiero hacerlo, lo hago”, sin darse cuenta de que Hyperliquid estaba surgiendo con fuerza.

En segundo lugar, está la herida mortal del roce con el usuario. Una pila tecnológica independiente trae autonomía, pero también genera una gran fricción con el usuario. Los usuarios necesitan adaptarse a una nueva red, y en un mercado tan competitivo, incluso cambiar de billetera podría hacer que los usuarios se vayan.

Por último, está la comparación entre la presión de desbloqueo y las expectativas de emisión de tokens. Mientras Hyperliquid todavía tiene fuertes expectativas de emisión de tokens, dYdX enfrenta una presión de desbloqueo de tokens. En diciembre de 2023, se desbloquearán tokens dYdX por un valor de 500 millones de dólares, lo que provocará una gran presión de venta.

GMX: La sabiduría del segundo milenio

Cabe mencionar a GMX, este “segundo de mil años”. Aunque nunca ha llegado a ser el líder, incluso en el caso del crecimiento explosivo de Hyperliquid, la posición de mercado de GMX sigue siendo sólida:

- Volumen de transacciones diario promedio: 244 millones de dólares

- Volumen de transacciones acumulado: cerca de 3000 mil millones de dólares

- TVL: 578 millones de dólares

La estabilidad de GMX demuestra que en una industria de rápido cambio, una gestión sólida también tiene su valor.

Economía de tokens 1.0: ciclo vicioso impulsado por incentivos

El modelo tradicional 1.0 es esencialmente un modelo de crecimiento impulsado por incentivos. Los proyectos dependen en exceso de incentivos de tokens para atraer usuarios, en realidad “compran” usuarios y volumen de transacciones con tokens, similar a la guerra de subsidios de Didi en sus inicios. Pero el problema es que cada token emitido es una “deuda” para el proyecto.

En este modo, los tokens se convierten en herramientas puramente de recompensa. Los usuarios ven los tokens como “cinco yuanes recogidos del suelo”, sin valor de retención, solo con el impulso de convertirlos en efectivo. Una vez que se detienen los incentivos, los usuarios se van de inmediato, creando un ciclo vicioso que requiere motivar constantemente a los usuarios, quienes se van continuamente, diluyendo el valor del token y requiriendo más incentivos.

Reflexiones sobre la era de aprovechar los beneficios

Este modo ha dado lugar a una cultura de “sacar provecho”. Plataformas de tareas como Galaxy y TaskOn se han convertido en lugares donde los proyectos compran tráfico, la lealtad de los usuarios es extremadamente baja, y van a donde se les ofrecen mejores incentivos, resultando en una tasa de conversión desastrosa, con tasas de conversión de solo unos pocos décimos de punto porcentual volviéndose la norma.

Un caso real ilustra bien el problema: un proyecto, a través de una colaboración con Linear, aumentó de la noche a la mañana a 100,000 seguidores en Twitter, pero al final, la cantidad de usuarios que realmente se convirtieron fue mínima. Una gran cantidad de inversión en marketing resultó ser solo un destello efímero, sin poder formar una base de usuarios real.

Economía de tokens 2.0: un nuevo paradigma de acumulación de valor

El núcleo del modo 2.0 es pasar de un impulso basado en incentivos a uno basado en captura de valor.

Primero, debe haber un ajuste del producto al mercado ( PMF ) como condición previa, que incluye un flujo de caja sostenible, no depender únicamente de los fondos de financiamiento para las recompras, y la necesidad de crear un verdadero valor para los usuarios.

En la distribución de valor, hay principalmente dos formas: la pasiva, que implica que el equipo del proyecto recompra para impulsar el aumento de valor, y la activa, que consiste en asignar valor a los participantes activos (como los que hacen staking). Esta transformación asegura que el valor del token esté vinculado al rendimiento real del proyecto, en lugar de depender de incentivos interminables.

La demostración perfecta de Hyperliquid

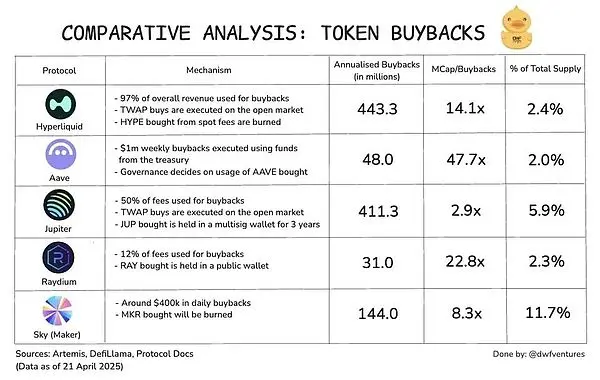

La economía de tokens de Hyperliquid es de nivel de libro de texto: el 97% de las tarifas de transacción se utilizan para recomprar tokens HYPE, el fondo de recompra supera los 1000 millones de dólares, impulsando un aumento mensual del 65%, alcanzando un histórico máximo de 42 dólares.

La genialidad de este diseño radica en la realización de la transmisión directa de valor. Para los poseedores pasivos, basta con comprar y relajarse, ya que el equipo del proyecto se encarga de aumentar el valor. Más importante aún, esta recompra se basa en ingresos reales en lugar de recompensas inflacionarias, lo que garantiza el apoyo de flujos de efectivo reales.

En términos de equilibrio entre oferta y demanda, la gran cantidad de recompras causa escasez en la circulación, lo que naturalmente eleva los precios en un contexto de demanda constante. En términos de sostenibilidad, los ingresos provienen de las tarifas de transacción reales, y DeFi genera flujo de efectivo de manera natural, sin depender de la dilución inflacionaria del valor de los poseedores.

Tres modelos de distribución de valor en la era DeFi 2.0

En el actual ecosistema DeFi, podemos observar tres principales modelos de distribución de valor:

1. Modelo de reparto de costos

Proyectos representativos: Uniswap, SushiSwap

Uniswap ha comenzado a asignar un porcentaje de tarifas al protocolo a través de una propuesta en su foro. Después de que se aprobó la propuesta, el token UNI se disparó un 65% a más de 12 dólares.

SushiSwap implementa una distribución del 50% de las tarifas de transacción de la plataforma, combinando múltiples flujos de ingresos como tarifas de transacción de DEX, tarifas de agregadores y tarifas de DEX perpetuas, para proporcionar generosos retornos a los participantes bloqueados durante 4 años.

2. Modo de recompra de tokens

Proyectos representativos: Hyperliquid, Aave, Jupiter, dYdX

Aave recomprará 1 millón de dólares cada semana, durante más de seis meses, habiendo invertido más de 24 millones de dólares, lo que ha impulsado el precio del token un 40%.

Jupiter recompra el 50% de los ingresos operativos en tokens JUP, con un bloqueo de tres años, con una capacidad de recompra anual de aproximadamente 250 millones de dólares

DYDX25% tarifa del protocolo utilizada para la recompra mensual

3. Modelo de ganancias reales

Proyectos representativos: Aave Umbrella, MakerDAO

El nuevo sistema de Aave ofrece un rendimiento del 6% en USDC para el aToken subyacente, además de un 4% de rendimiento seguro, llevando la tasa de rendimiento directamente por encima del 10%.

MakerDAO ofrece una tasa de ahorro del 5% en DAI respaldada por activos reales, proporcionando rendimientos reales sostenibles.

Mecanismo de staking: el arte de vincular intereses

La razón por la cual el staking se ha convertido en un mecanismo importante de la era 2.0 radica en el vinculación de intereses:

1. Compromiso adicional

- El staking generalmente tiene un período de bloqueo (Ethereum 7 días, Solana 3 días)

- Compromiso del proyecto más fuerte que LP

2. Participación activa en incentivos

- Los stakers son más propensos a realizar actividades que tienen un valor para el ecosistema

- Mecanismos de recompensa y castigo que aseguran objetivos comunes

3. Bloqueo de Circulación

- Reducir la presión de venta en el mercado

- Precio estable de los tokens

La moral de las personas es fluctuante en cierta medida. Si se basa únicamente en restricciones morales, la tasa de éxito puede ser solo del 20%; pero si “hacer cosas malas significa no tener dinero”, la tasa de éxito puede alcanzar el 80%.

El mecanismo de staking aprovecha inteligentemente esta característica humana, asegurando la seguridad y la participación en la red a través de incentivos económicos.

Dos estrategias de distribución de valor

Estrategia 1: Recompensas de tokens

Recompensar directamente a los titulares de tokens calificados con tokens, como en el staking de Ethereum:

- Apuesta ETH para obtener recompensas en ETH

- Acompañado del mecanismo de slashing (castigo)

- Fomentar contribuciones positivas al ecosistema

Estrategia dos: descuento en la tarifa de servicio

Ofrecer reducción de tarifas o reembolsos a los titulares de tokens:

- Plan de reembolso de gas de 1inch

- Descuentos completos para mantener monedas en Binance

- Prioridad en el airdrop de nuevos proyectos

Binance es un ejemplo típico de la combinación de dos estrategias: mantener BNB no solo permite obtener descuentos en tarifas, sino que también permite participar en la minería de nuevas monedas y recibir diversos airdrops.

De “ahorrador compulsivo” a ciclo virtuoso

Los proyectos DeFi actuales se parecen cada vez más a los bancos que compiten por los ahorradores:

- Envío de aceite, envío de sal, envío de cupones de compra

- Ofrecer altas tasas de rendimiento para atraer fondos

- Retener usuarios a través de ingresos reales

El núcleo del modo 2.0 es establecer un ciclo de valor saludable:

- El proyecto ofrece un valor real

→El usuario está dispuesto a pagar por su uso

2. Los usuarios generan ingresos

→ El proyecto tiene recompra de fondos o dividendos

3. Los titulares de tokens obtienen beneficios

→más dispuesto a mantener a largo plazo

4. El valor del token aumenta de manera estable

→ atraer a más usuarios a participar

Este modelo evita el círculo vicioso de la era 1.0 y forma una espiral positiva sostenible.

Reflexiones del equipo del proyecto

Antes de considerar el TGE, el equipo del proyecto debe responder honestamente a algunas preguntas:

- ¿Ya hay PMF?

¿El ajuste del mercado del producto ya existe? ¿O es necesario buscarlo?

2. ¿Dónde está el valor del token?

No puede ser solo un concepto vacío de “tokens de gobernanza”.

3. ¿Cómo distribuir el valor de manera sostenible?

No se puede depender únicamente de los fondos de financiamiento como incentivo.

Principio clave: vincular el éxito de los proyectos con los titulares de tokens

- El proyecto gana dinero → Los poseedores de tokens ganan dinero

- Desarrollo del proyecto → Aumento del valor del token

- Crecimiento de usuarios → Todos se benefician

Trampas a evitar:

- Mecanismos de tokens excesivamente complejos

- Tokens de gobernanza sin escenarios de aplicación práctica

- Promesas de altos rendimientos insostenibles

Lecciones para los inversores

¿Cómo evaluar un proyecto 2.0?

Ver fuentes de ingresos:

- ¿Hay un flujo de caja sostenible?

- ¿Es claro el modelo de ingresos?

- ¿Es saludable el crecimiento?

Ver la distribución del valor:

- ¿Cómo se benefician los poseedores de tokens?

- ¿Es sostenible el mecanismo de asignación?

- ¿Hay un mecanismo de bloqueo a largo plazo?

Ver la ventaja competitiva:

- ¿Son suficientes las ventajas técnicas?

- ¿La experiencia del usuario tiene ventajas notables?

- ¿Se está formando el efecto de red?

Estamos presenciando un importante cambio de paradigma en la historia de las criptomonedas.

Desde el almacenamiento de valor de Bitcoin, hasta la plataforma de contratos inteligentes de Ethereum, y la innovación financiera de DeFi, cada cambio de paradigma ha redefinido la forma en que se crea valor en esta industria.

La economía de tokens 2.0 representa la transición madura de los proyectos de criptomonedas de “experimentos técnicos” a “entidades comerciales”. Los proyectos ya no se limitan a emitir monedas para recaudar dinero, sino que deben comportarse como empresas tradicionales:

- Crear valor real

- Obtener ingresos sostenibles

- Compartir beneficios con los accionistas (tenedores de tokens)

Esta transformación es extremadamente saludable para toda la industria:

- El equipo del proyecto debe ser más responsable: solo se puede tener éxito si realmente se crea valor

- Los inversores son más racionales: el análisis fundamental se vuelve más importante

- Los usuarios se benefician más: obtienen mejores productos y servicios

Aunque esto significa que las oportunidades de “hacerse rico de la noche a la mañana” pueden ser menores, el desarrollo a largo plazo de toda la industria será más sólido y sostenible.

Para los proyectos que buscan tener éxito en esta nueva era, Hyperliquid ofrece un modelo perfecto: recompra del 97% de las tarifas, respaldar el valor del token con ingresos reales y permitir que todos los participantes se beneficien mediante un mecanismo simple y directo.

Este no es solo un modelo de negocio exitoso, sino también el camino inevitable hacia la adopción masiva de las criptomonedas.

¿Qué opinas?