Si no has seguido la industria de pagos en el último mes, es posible que te hayas perdido algunas noticias importantes.

El 29 de septiembre, Stripe y OpenAI anunciaron conjuntamente que los usuarios de ChatGPT pueden comprar directamente en la ventana de chat, sin necesidad de redirigirse a los sitios web de los comerciantes. Al día siguiente, Visa lanzó un piloto de recarga de stablecoins, permitiendo a las instituciones financieras realizar liquidaciones transfronterizas utilizando USDC y EURC. Un día después, Stripe volvió a actuar, lanzando una plataforma llamada “Open Issuance”, que permite a cualquier empresa emitir su propia stablecoin.

El 9 de octubre, el mercado volvió a informar que Mastercard y Coinbase están pujando por la empresa de infraestructura de stablecoin BVNK, con ofertas entre 1.5 y 2.5 mil millones de dólares. Y justo en diciembre del año pasado, la valoración de esta empresa era de solo 750 millones de dólares.

Esto es solo la punta del iceberg; si alargas la línea de tiempo a todo septiembre, te darás cuenta de que Mastercard, Google, Visa y Stripe lanzaron casi al mismo tiempo importantes movimientos en el campo de los pagos con IA y las stablecoins.

Resumen de eventos de noticias clave

Vamos a repasar primero los eventos clave de este mes.

En un mes, nueve noticias importantes, una intensidad así es rara en la industria de pagos. Más importante aún, estas noticias no son lanzamientos de productos aislados, se corresponden entre sí, avanzando de manera escalonada.

¿Quién legislará para los agentes de IA?

Cuando los agentes de IA comienzan a reemplazar a los humanos para iniciar pagos, surge un verdadero problema complicado: ¿quién autoriza, quién es responsable y cómo se puede evitar que la IA complete una transacción errónea en una alucinación?

Los sistemas de pago tradicionales se basan en una premisa simple: que los humanos harán clic en el botón de compra. Pero cuando esta premisa se rompe, todo el mecanismo de autorización y responsabilidad debe ser rediseñado.

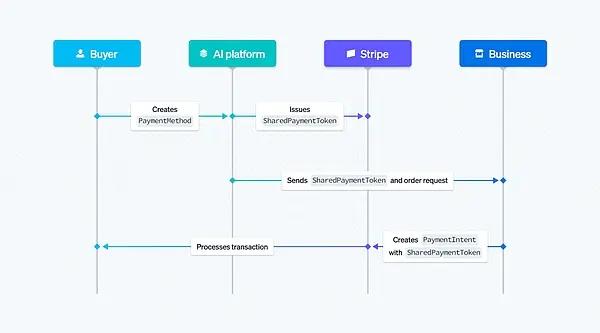

Stripe y OpenAI han respondido con “Shared Payment Tokens”, abreviado como SPT. Este es un nuevo protocolo de pago que permite a los agentes de IA iniciar pagos en nombre de los usuarios, pero sin tener acceso a la información real de la cuenta o tarjeta de los usuarios. Cada SPT está limitado a un comerciante específico y al total de la compra, otorgando así a la IA suficientes permisos de pago mientras protege la privacidad y seguridad del usuario.

Stripe facilita las transacciones, aplica detección de fraude y ejecuta el control de tokens en tiempo real|Fuente de la imagen: Stripe

La función de pago instantáneo de ChatGPT se basa en esta tecnología, y los usuarios ya pueden comprar directamente productos en Etsy a través del chat. Pronto, esta función también se expandirá a los comerciantes de Shopify, incluidas marcas como Glossier, Vuori, Spanx y SKIMS.

Google eligió otro camino. Propuso el protocolo AP2, que utiliza tres tipos de comprobantes digitales verificables: Intent Mandate, Cart Mandate y Payment Mandate. Intent Mandate define las condiciones bajo las cuales el usuario autoriza al agente a realizar la compra; Cart Mandate es la autorización de la firma digital del usuario para un carrito de compras específico; Payment Mandate envía una señal a la red de pago y al emisor, indicando que se trata de una transacción en la que participa un agente de IA.

Este mecanismo proporciona un control de alta granularidad y pistas de auditoría trazables. Google enfatiza que AP2 es un protocolo abierto, una extensión de A2A y del Protocolo de Contexto de Modelo, y no pertenece a ninguna empresa en particular.

La estrategia de Mastercard es más pragmática. “Agent Pay” no enfatiza la innovación tecnológica, su valor central radica en la compatibilidad. Mastercard está colaborando con múltiples plataformas como Stripe, Google y Antom de Ant International para asegurar que su red de pagos pueda integrarse sin problemas en el ecosistema principal de agentes de IA.

Tres protocolos se lanzaron casi al mismo tiempo. Intentan resolver el mismo problema, pero siguen caminos completamente diferentes. Stripe elige primero dominar el escenario y luego promover el estándar; Google establece el estándar primero y luego atrae aplicaciones; Mastercard no busca ser dominante, sino no estar ausente.

La historia ya ha demostrado repetidamente que quien controla los estándares, controla el futuro. Esta lucha por el protocolo está decidiendo silenciosamente el mapa de poder de la era comercial de la IA.

La lucha por los recursos de las stablecoins

El volumen de transacciones de las stablecoins ya ha superado la suma total de los dos gigantes de pagos Visa y Mastercard. Esta cifra ha hecho que toda la industria vuelva a estar en alerta, las stablecoins ya no son un experimento en el mundo cripto, sino que están convirtiéndose en la infraestructura subyacente del sistema financiero global. Y con el auge de los pagos mediante agentes de IA, esta tendencia se ha amplificado aún más.

Los agentes de IA necesitan un método de pago que sea disponible las 24 horas, con liquidación instantánea, de bajo costo y programable. Las transferencias bancarias tradicionales pueden tardar varios días, y los pagos transfronterizos deben pasar por múltiples intermediarios. Las stablecoins casi se adaptan de forma natural a esta demanda, completando la liquidación en segundos, con costos extremadamente bajos, y además pueden combinarse con contratos inteligentes para ejecutar lógicas de pago complejas.

El protocolo AP2 de Google ha dejado claro que las stablecoins son el principal medio de pago. En su diseño, las stablecoins son el idioma universal entre los agentes de IA, que poseen tanto capacidad de procesamiento digital como estabilidad monetaria.

Los gigantes de los pagos tradicionales han optado por diferentes estrategias de respuesta.

Visa ha lanzado un programa piloto de recarga de stablecoins, que permite a las instituciones financieras recargar cuentas de Visa Direct con USDC y EURC. En otras palabras, las stablecoins ya no son competidores externos al sistema de Visa, sino que están siendo absorbidas dentro de la red. Mark Nelsen, responsable de productos de Visa, dijo en una entrevista con Reuters que es extremadamente difícil reconstruir el software subyacente de los sistemas de pago global, y que integrar la tecnología de stablecoins en los procesos existentes es un camino más realista.

Open Issuance de Stripe es más agresivo. Esta plataforma no solo admite pagos en stablecoins, sino que también permite a cualquier empresa emitir su propia stablecoin; lo más importante es que las empresas pueden compartir las ganancias generadas por las reservas.

En el pasado, emisores como Circle y Tether invertían los dólares depositados por los usuarios en activos de bajo riesgo como bonos del gobierno, y todos los ingresos eran para ellos. Stripe rompió este patrón, permitiendo que los emisores compartan los ingresos con las empresas.

El presidente de Stripe, William Gaybrick, considera que la claridad gradual del marco regulatorio ha reducido significativamente la barrera de entrada para las empresas en el ámbito de las stablecoins. Él prevé que en el futuro aparecerán decenas e incluso cientos de stablecoins corporativas. Open Issuance admite múltiples cadenas, incluyendo Ethereum, Solana y la blockchain Tempo desarrollada por Stripe.

La guerra de ofertas de BVNK revela el verdadero valor de la infraestructura de stablecoins.

Esta empresa, fundada en 2021, se centra en ayudar a las empresas a realizar conversiones sin problemas entre stablecoins y monedas fiduciarias, cuenta con una amplia gama de asociaciones bancarias y múltiples licencias financieras en diversas localidades, habiendo procesado transacciones por más de 20 mil millones de dólares.

En diciembre del año pasado, la valoración de BVNK era de solo 750 millones de dólares. En menos de un año, la valoración saltó a entre 1.5 y 2.5 mil millones de dólares. Mastercard y Coinbase están compitiendo por esta empresa, mientras que Visa y Citi están participando a través de inversiones.

Fundadores de BVNK de izquierda a derecha: Chris Harmse, Jesse Hemson-Struthers y Donald Jackson|Fuente de la imagen: BVNK

El significado de BVNK radica en que construye un puente, de un lado está el sistema tradicional de moneda fiduciaria y del otro, la red de stablecoins en rápida expansión. En el contexto de los pagos de IA, el valor de este puente se redefine. Quien lo controle, posee el canal clave entre los sistemas financieros antiguo y nuevo.

Para Mastercard, la adquisición de BVNK significa que puede rápidamente completar su infraestructura de stablecoins y evitar ser marginada en una nueva ola de tecnología. Para Coinbase, esta es una oportunidad de expansión estratégica, pasando de ser un intercambio a un campo de pagos más amplio, para construir un Stripe propio del mundo cripto.

El aumento en la valoración de BVNK refleja una revalorización del mercado sobre la infraestructura de las stablecoins. En la era de los pagos con IA, el papel que desempeñan estas empresas es similar al de las cámaras de compensación en el sistema financiero tradicional; no solo manejan transacciones, sino que también son el conducto subyacente para el flujo de valor.

Competencia por el acceso al tráfico

Los protocolos y la infraestructura son armamento, pero el verdadero campo de batalla está en la capa de aplicación. Quien logre que los usuarios se acostumbren a realizar compras en plataformas de IA, tendrá en sus manos la garganta del futuro comercial.

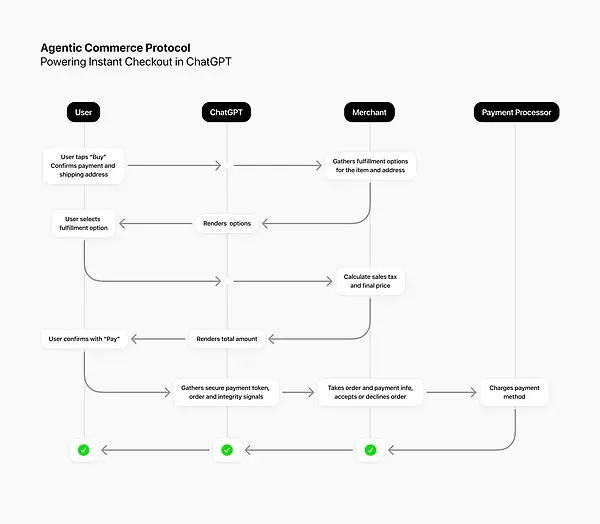

El pago instantáneo de ChatGPT es un evento trascendental. Esta es la primera vez que el pago de agentes de IA pasa de ser un concepto a una realidad. Los usuarios pueden comprar directamente productos en Etsy a través de la conversación con ChatGPT, todo el proceso sin necesidad de saltar al sitio web del comerciante. Stripe proporciona la infraestructura de pagos, OpenAI ofrece la entrada de tráfico, y la combinación de ambos crea una experiencia de compra completamente nueva.

Interacción entre usuarios, ChatGPT, comerciantes y procesadores de pagos|Fuente de la imagen: ChatGPT

Esta función pronto se expandirá a los comerciantes de Shopify, marcas como Glossier, Vuori, Spanx, SKIMS ya están preparadas para integrarse. Sam Altman dijo que este es el punto de partida del comercio AI.

Google también está acelerando su movimiento. Anunció que en los próximos meses ampliará la interfaz de compra del Modo AI, incorporando funciones de seguimiento de precios y compra directa. Los usuarios podrán navegar, comparar y realizar pedidos en el Modo AI, y las transacciones se completarán a través de Google Pay.

Perplexity tampoco se queda atrás. Este motor de búsqueda de IA ha lanzado la función “Buy with Pro”, en colaboración con PayPal, permitiendo a los usuarios realizar pagos directamente en la interfaz de chat. También ha integrado Firmly.ai, una plataforma que facilita a los comerciantes el acceso a un backend.

El informe publicado por BCG el 6 de octubre reveló un conjunto de datos clave. En julio de 2025, el tráfico de sitios web minoristas en EE. UU. proveniente de servicios de navegador y chat de GenAI creció un 4700% en comparación con el año anterior. El comportamiento de estos usuarios también es diferente al de los visitantes tradicionales, ya que pasan un 32% más de tiempo en el sitio, visualizan un 10% más de páginas y tienen una tasa de rebote un 27% más baja.

Lo más importante es que, cuando llegan al sitio web, a menudo ya están en la segunda mitad del proceso de decisión de compra. Los datos de Adobe respaldan esto, ya que más de la mitad de los consumidores espera utilizar asistentes de IA para hacer compras antes de finales de 2025.

La entrada de tráfico está siendo reescrita. En el pasado, las personas accedían a los sitios web de comercio electrónico a través de motores de búsqueda o acceso directo; ahora, las plataformas de IA se están convirtiendo en la nueva entrada. Cuando los consumidores se acostumbran a realizar compras en ChatGPT o Google AI Mode, es posible que los sitios web oficiales de los minoristas estén perdiendo gradualmente su significado.

El impacto de este cambio es profundo. Las relaciones directas con los clientes que las marcas han construido durante décadas pueden ser retomadas por plataformas de IA. Los datos de comportamiento de los consumidores y los registros de transacciones ya no pertenecerán a los minoristas, sino que se integrarán en la base de datos de la IA.

Una guerra sobre las reglas

En el último mes, hemos sido testigos de un ataque total de los gigantes de los pagos en tres frentes.

En la capa de protocolo, el ACP de Stripe, el AP2 de Google y el Agent Pay de Mastercard están compitiendo por un tema central: quién establecerá las reglas para los agentes de IA. Estos protocolos definen cómo un agente de IA inicia un pago, cómo se autoriza y cómo se le puede responsabilizar. Quien controle el protocolo, controlará la voz en la era del comercio de IA.

En la capa de infraestructura, el piloto de stablecoins de Visa, la Open Issuance de Stripe y la guerra de ofertas en torno a BVNK están respondiendo a otra pregunta: ¿quién puede controlar el canal de flujo de valor? El volumen de transacciones de stablecoins ha superado a las redes de pago tradicionales, convirtiéndose en la herramienta preferida para los pagos de agentes de IA. Quien posea la infraestructura de stablecoins, poseerá el derecho de compensación y acuñación de la nueva era.

En la capa de aplicación, el checkout instantáneo de ChatGPT y el modo AI de Google compiten en la última etapa: ¿quién puede convertirse en la nueva entrada de tráfico? A medida que los usuarios comienzan a acostumbrarse a realizar compras en plataformas de IA, los sitios web oficiales de los minoristas y las entradas de marca están siendo silenciosamente reemplazados. La transferencia de tráfico significa la transferencia de poder comercial.

Estas acciones que parecen dispersas, en realidad apuntan a un mismo objetivo: redefinir las reglas fundamentales del funcionamiento empresarial en el momento en que los agentes de IA se conviertan en nuevos consumidores.

Esta es una reestructuración del poder, de personas a agentes, de marcas a algoritmos, de redes de pago a infraestructuras de monedas estables. Cada revolución tecnológica trae consigo un rediseño del mapa del poder, y los pagos con IA no son la excepción.

Y en esta guerra, lo que más vale la pena seguir, quizás no sea quién puede ganar, sino quién será excluido.

La valoración de BVNK se ha triplicado en menos de un año, y esta señal no podría ser más clara. El mercado está revalorizando toda la cadena ecológica de pagos. Aquellas empresas que aún están observando, podrían darse cuenta de que ya han perdido la ventana de entrada.

Lo que ha sucedido en el último mes no es el comienzo de una transformación, sino el inicio de una aceleración. El contorno de la regulación se ha definido, la capacidad tecnológica ha madurado y la demanda del mercado se ha manifestado. Lo que queda por hacer es solo la ejecución y la competencia.

Un nuevo orden comercial está tomando forma, y aquellas empresas que aún no se han dado cuenta de que su posición ha cambiado pagarán el precio en esta reconstrucción del orden.