Autor: @BlazingKevin_, el Investigador en Movemaker

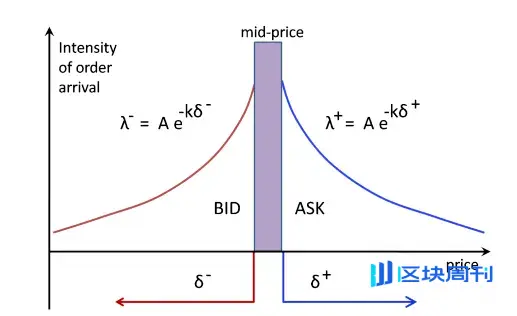

En el mercado de activos criptográficos, los traders a menudo se encuentran con dos problemas típicos: primero, existe una diferencia demasiado grande entre el precio de compra y el precio de venta del token objetivo; segundo, después de enviar una orden de mercado de gran volumen, el precio del activo experimenta una fuerte fluctuación, lo que provoca que el precio de ejecución se desvíe gravemente de lo esperado, generando altos costos de deslizamiento. Ambas fenómenos son causados por un mismo factor fundamental: la falta de liquidez en el mercado. Y el participante clave que puede resolver sistemáticamente este problema es el creador de mercado.

La definición precisa de un creador de mercado es una empresa de trading cuantitativo profesional, cuyo negocio principal consiste en presentar de manera continua y simultánea ofertas de compra (Bid) y venta (Ask) densas en el libro de órdenes de la bolsa, en torno al precio de mercado actual del activo.

Su función fundamental es proporcionar liquidez continua al mercado. A través de la actividad de cotización bilateral, los creadores de mercado reducen directamente el diferencial de compra-venta (Bid-Ask Spread) y aumentan la profundidad del libro de órdenes. Esto asegura que las intenciones de compra y venta de otros traders puedan ser emparejadas instantáneamente en cualquier momento, permitiendo que las transacciones se realicen de manera eficiente y a un precio justo. Como compensación por este servicio, las ganancias de los creadores de mercado provienen de pequeños diferenciales obtenidos en un gran volumen de transacciones, así como de los reembolsos de tarifas pagados por las bolsas para incentivar el suministro de liquidez.

El mercado de 1011 ha convertido el papel de los creadores de mercado en el centro de atención de las discusiones del mercado. Cuando los precios experimentan fluctuaciones extremas, surge una pregunta clave: ¿los creadores de mercado fueron activados pasivamente por liquidaciones en cadena, o retiraron activamente sus ofertas de liquidez cuando el riesgo aumentó?

Para analizar el patrón de comportamiento de los creadores de mercado en situaciones similares, es necesario entender primero los principios básicos de su operación. Este artículo tiene como objetivo responder de manera sistemática a las siguientes preguntas clave:

- ¿Cuál es el modelo de negocio del que dependen los creadores de mercado para obtener ganancias?

- ¿Qué estrategias cuantitativas utilizarán los creadores de mercado para alcanzar sus objetivos comerciales?

- ¿Qué mecanismos de control de riesgos activarán los creadores de mercado cuando la volatilidad del mercado aumente y surjan riesgos potenciales?

Sobre la base de aclarar las cuestiones mencionadas, podremos inferir más claramente la lógica de comportamiento y la trayectoria de decisiones de los creadores de mercado en la situación del 1011.

Modelo básico de ganancias de los creadores de mercado

1.1 Mecanismo de ganancias clave: captura de diferencias de precios y reembolso de liquidez

Para entender el comportamiento de los creadores de mercado en el mercado, primero debe conocerse su fuente de ganancias más fundamental. Los creadores de mercado obtienen beneficios al proporcionar continuamente cotizaciones bidireccionales en el libro de órdenes del intercambio (es decir, “hacer mercado”), y sus ganancias se componen principalmente de dos partes: capturar el diferencial de compra y venta y ganar comisiones por suministro de liquidez del intercambio.

Para ilustrar este mecanismo, hemos construido un modelo simplificado de análisis del libro de órdenes de contratos.

Supongamos que existe un libro de órdenes con la siguiente distribución de órdenes de compra y venta:

- Órdenes de compra (Bids): Distribuidas de manera densa en los niveles de equivalencia de $1000.0, $999.9, $999.8.

- Oferta (Asks): Distribución densa en los niveles de $1000.1, $1000.2, $1000.3.

Al mismo tiempo, establecemos los siguientes parámetros del mercado:

- Comisión por transacción: 0.02%

- Reembolso de órdenes limitadas : 0.01%

- Incremento de precio mínimo : $0.1

- Diferencial actual (Spread): La diferencia entre el mejor precio de compra ($1000.0) y el mejor precio de venta ($1000.1) es de $0.1.

1.2 Análisis del proceso de transacción y coste-beneficio

Ahora, desglosamos el proceso de ganancias de los creadores de mercado a través de un ciclo completo de transacciones.

Paso 1: La orden de compra del creador de mercado se ejecuta de manera pasiva (Taker Sells)

Fuente: Movemaker

- Evento: Un trader (Taker) en el mercado vende un contrato al precio de mercado, y esta orden se ejecuta contra la mejor orden de compra limitada en el libro de órdenes, es decir, la orden de compra colocada por el creador de mercado a $1000.0.

- Costo nominal: A partir de los registros de transacciones, parece que el creador de mercado estableció una posición larga en un contrato a un precio de $1000.0.

- Costo efectivo: Sin embargo, dado que los creadores de mercado son proveedores de liquidez (Maker), esta transacción no solo no requiere el pago de comisiones, sino que también puede recibir un reembolso del 0.01% de la bolsa. En este caso, el monto del reembolso es $1000.0 * 0.01% = $0.1. Por lo tanto, la salida de capital real (costo efectivo) para el creador de mercado al establecer esta posición larga es: $1000.0 ( costo nominal ) - $0.1 ( reembolso ) = $999.9.

Paso dos: Las órdenes de venta del market maker se ejecutan de manera pasiva (El tomador compra)

- Evento: Un trader (Taker) en el mercado compra un contrato al precio de mercado, y esta orden se ejecuta contra la mejor orden de venta limitada en el libro de órdenes, es decir, la orden de venta colocada por el creador de mercado a $1000.1. Esta acción cierra la posición larga que el creador de mercado había establecido en el paso uno.

- Ingresos nominales: Los registros de transacciones muestran que el creador de mercado vendió a un precio de $1000.1.

- Ingresos efectivos : De igual manera, como proveedor de liquidez, el creador de mercado recibe nuevamente un reembolso del 0.01% en esta transacción de venta, con un monto de $1000.1 * 0.01% ≈ $0.1. Por lo tanto, el flujo de efectivo real (ingresos efectivos) para el creador de mercado al cerrar es: $1000.1 ( ingresos nominales ) + $0.1 ( reembolso ) = $1000.2.

1.3 Conclusión: Composición de las ganancias reales

A través de completar un ciclo completo de compra y venta, el beneficio total por operación del creador de mercado es:

Ingreso total=Ingreso efectivo−Costo efectivo=$1000.2−$999.9=$0.3

Como se puede ver, el verdadero beneficio de los creadores de mercado no se limita a la $0.1 diferencia nominal visible en el libro de órdenes. La composición de su verdadero beneficio es:

Beneficio real = Diferencia nominal + Reembolso de órdenes de compra + Reembolso de órdenes de venta

$0.3=$0.1+$0.1+$0.1

Este patrón de acumular pequeñas ganancias a través de la repetición innumerable del proceso anterior en el comercio de alta frecuencia constituye el modelo de ganancias más básico y fundamental del negocio de los creadores de mercado.

Estrategias dinámicas y exposición al riesgo de los creadores de mercado

2.1 Desafíos del modelo de ganancias: cambios de precio dirigidos

El modelo de ganancias básico mencionado anteriormente tiene como premisa la efectividad de que el precio del mercado fluctúe en un rango estrecho. Sin embargo, cuando el mercado experimenta un movimiento direccional unidireccional claro, este modelo enfrentará serios desafíos y expondrá a los creadores de mercado a un riesgo fundamental: el riesgo de selección adversa.

La selección adversa se refiere a que, cuando nueva información entra en el mercado y provoca un cambio en el valor razonable de un activo, los operadores informados seleccionan ejecutar las ofertas de los creadores de mercado que aún no han sido actualizadas y que se encuentran en precios “erróneos”, lo que lleva a los creadores de mercado a acumular posiciones desfavorables.

2.2 Análisis de escenarios: Decisiones estratégicas para enfrentar la caída de precios

Para ilustrar concretamente, continuamos con el modelo de análisis anterior e introducimos un evento de mercado: el precio justo del activo cayó rápidamente de $1000 a $998.0.

Supongamos que el creador de mercado solo tiene un contrato largo establecido en una transacción anterior, cuyo costo efectivo es de $999.9. Si el creador de mercado no toma ninguna acción, su orden de compra cerca de $1000.0 representará una oportunidad de beneficio sin riesgo para los arbitrajistas. Por lo tanto, una vez que se detecte un movimiento direccional en el precio, el creador de mercado debe reaccionar de inmediato, siendo la primera acción retirar activamente todas las órdenes de compra cercanas al antiguo precio de mercado.

En este momento, los creadores de mercado enfrentan una elección estratégica, que principalmente incluye las siguientes tres opciones de respuesta:

- Opción 1: Cerrar la posición inmediatamente para realizar la pérdida El creador de mercado puede optar por vender de inmediato su contrato largo al precio de mercado. Supongamos que la transacción se realiza a $998.0, el creador de mercado deberá pagar una tarifa de transacción del 0.02%.

Pérdida=( costo efectivo−precio de salida ) + tarifa por ejecución de órdenes

Pérdida=($999.9−$998.0)+($998.0×0.02%)≈$1.9+$0.2=$2.1

El propósito de este plan es eliminar rápidamente la exposición al riesgo, pero generará pérdidas definitivas de inmediato.

- Opción dos: Ajustar la oferta y buscar un mejor precio de salida El creador de mercado puede reducir su oferta de venta a un nuevo precio justo de mercado, por ejemplo, $998.1. Si esta orden de venta se ejecuta, el creador de mercado obtendrá una comisión como parte de la orden pendiente.

Pérdida=( costo efectivo−precio de salida )−rebate de orden

Pérdida=($999.9−$998.1)−($998.1×0.01%)≈$1.8−$0.1=$1.7

Este plan tiene como objetivo salir de la posición con menores pérdidas.

- Opción tres: ampliar el diferencial y gestionar las posiciones actuales Los creadores de mercado pueden adoptar una estrategia de cotización asimétrica: ajustar la cotización de venta uno a un nivel relativamente poco atractivo (como en la imagen $998.8), mientras colocan una nueva orden de compra a un nivel más bajo (como $998.0 y $997.9).

El objetivo de esta estrategia es gestionar y reducir el costo promedio de las posiciones existentes a través de operaciones posteriores.

2.3 Ejecución de estrategias y gestión del riesgo de inventario

Supongamos que en una estructura de mercado de “creador de mercado único”, debido a su absoluto poder de fijación de precios, es muy probable que el creador de mercado elija la opción tres para evitar realizar pérdidas de inmediato. En esta opción, dado que el precio de venta ($998.8) es muy superior al precio justo ($998.0), su probabilidad de ejecución es baja. Por el contrario, la orden de compra más cercana al precio justo ($998.0) tiene más posibilidades de ser ejecutada por los vendedores en el mercado.

Paso uno: Reducir el costo promedio mediante la compra adicional

- Evento: La orden de compra del creador de mercado a $998.0 fue ejecutada.

- Costo efectivo de la nueva posición: $998.0 - (998.0×0.01%)≈$997.9

- Posición total actualizada: Los creadores de mercado ahora tienen dos contratos largos, con un costo efectivo total de 999.9+$997.9=$1997.8.

- Costo promedio actualizado: $1997.8 / 2 = $998.9

Paso dos: Ajuste de la oferta basado en el nuevo costo

A través de las operaciones anteriores, el creador de mercado ha logrado reducir el punto de equilibrio de su posición larga de $999.9 a $998.9. Basado en este costo más bajo, el creador de mercado ahora puede buscar oportunidades de venta de manera más agresiva. Por ejemplo, puede reducir drásticamente su oferta de venta de $998.8 a $998.9, logrando el equilibrio y reduciendo el diferencial de precios de $1.8 ($999.8 - $998.0) a $0.8 ($998.8 - $998.0) para atraer a los compradores a realizar transacciones.

2.4 Limitaciones de la estrategia y exposición al riesgo

Sin embargo, esta estrategia de promediar costos a través de la acumulación tiene limitaciones evidentes. Si el precio continúa cayendo, por ejemplo, de $1000 a $900, los creadores de mercado se verán obligados a seguir acumulando en un contexto de pérdidas continuas, lo que amplificará drásticamente su riesgo de inventario. En ese momento, seguir ampliando el diferencial de precios llevará a una paralización total de las transacciones, creando un ciclo vicioso que, en última instancia, obligará a liquidar forzosamente con pérdidas enormes.

Esto plantea una cuestión más profunda: ¿cómo definen y cuantifican los creadores de mercado el riesgo? ¿Qué factores clave están relacionados con los diferentes niveles de riesgo? Las respuestas a estas preguntas son clave para entender su comportamiento en mercados extremos.

Factores de riesgo clave y formulación de estrategias dinámicas

El modelo de ganancias de los creadores de mercado, en esencia, implica asumir riesgos específicos a cambio de retornos. Las pérdidas que enfrentan provienen principalmente de desviaciones significativas y desfavorables para sus posiciones de inventario en el precio de los activos a corto plazo. Por lo tanto, entender su marco de gestión de riesgos es clave para analizar su lógica de comportamiento.

3.1 Identificación y cuantificación de riesgos clave

Los riesgos que enfrentan los creadores de mercado se pueden resumir en dos factores centrales interrelacionados:

- Volatilidad del mercado: Este es el principal factor de riesgo. Un aumento en la volatilidad significa que tanto la probabilidad como la magnitud de la desviación del precio de la media actual están aumentando, lo que amenaza directamente el valor del inventario de los creadores de mercado.

- Velocidad de la reversión a la media: Este es el segundo factor clave. Después de que el precio se desvía, su capacidad para regresar a un nivel de equilibrio en un corto período de tiempo determina si el creador de mercado puede finalmente obtener ganancias promediando los costos o si caerá en pérdidas continuas.

Un indicador clave observable para juzgar la posibilidad de la reversión a la media es el volumen de transacciones. En el artículo publicado por el autor el 22 de abril de este año titulado “Revisión del aumento de la divergencia del mercado: ¿la recuperación se convierte en una inversión o es una segunda distribución en un retroceso?” se menciona la teoría de las canicas en el libro de órdenes, donde las órdenes pendientes a diferentes precios forman una capa de vidrio con diferentes grosores según la cantidad de órdenes. Un mercado volátil es como una canica. Podemos considerar las órdenes limitadas a diferentes precios en el libro de órdenes como “capas de absorción de liquidez” con diferentes grosores.

Las fluctuaciones de precios a corto plazo en el mercado pueden verse como las canicas de una fuerza de impacto. En un entorno de bajo volumen de negociación, la fuerza de impacto es débil y el precio suele estar restringido a moverse en un rango estrecho entre las capas de liquidez más densas. En un entorno de alto volumen de negociación, la fuerza de impacto se intensifica, lo suficiente como para romper múltiples capas de liquidez. Las capas de liquidez que se consumen son difíciles de reponer instantáneamente, especialmente en un mercado unilateral, lo que puede llevar a que el precio se mueva continuamente en una dirección, reduciendo la probabilidad de una reversión a la media. Por lo tanto, el volumen de negociación en un tiempo unitario es un indicador proxy efectivo para medir la intensidad de esta fuerza de impacto.

3.2 Parametrización dinámica de estrategias basada en el estado del mercado

Según el desempeño de la volatilidad en diferentes escalas de tiempo (intradía vs. diurno), los creadores de mercado ajustarán dinámicamente sus parámetros estratégicos para adaptarse a diferentes entornos de mercado. Su estrategia básica se puede resumir en los siguientes estados típicos:

- En un mercado estable , cuando la volatilidad intradía y diurna de los precios está en niveles bajos, la estrategia de los creadores de mercado será muy agresiva. Utilizarán órdenes de gran volumen con márgenes extremadamente ajustados , con el objetivo de maximizar la frecuencia de transacciones y la cuota de mercado para capturar el mayor volumen posible en un entorno de bajo riesgo.

- En un mercado de oscilación en intervalos , cuando los precios muestran características de alta volatilidad intradía pero baja volatilidad diaria, los creadores de mercado tienen una alta confianza en la regresión a la media de corto plazo de los precios. Por lo tanto, ampliarán el diferencial para obtener mayores beneficios por transacción, mientras mantienen un volumen de órdenes significativo para tener suficiente “munición” para promediar costos durante las fluctuaciones de precios.

- En mercados de tendencia, cuando los precios fluctúan de manera estable durante el día, pero muestran una tendencia clara en una sola dirección, la exposición al riesgo de los creadores de mercado aumenta drásticamente. En este momento, la estrategia se volverá defensiva. Ellos adoptarán márgenes extremadamente estrechos con órdenes pequeñas, con el objetivo de ejecutar rápidamente para capturar liquidez y poder salir rápidamente con una pérdida en caso de que la tendencia sea desfavorable para su inventario, evitando así ir en contra de la tendencia a largo plazo.

- En un mercado de extrema volatilidad (estado de crisis), cuando la volatilidad diaria y diurna de los precios se intensifica por completo, la gestión de riesgos de los creadores de mercado se coloca en primer lugar. Las estrategias se vuelven extremadamente conservadoras, ampliarán significativamente los márgenes y utilizarán órdenes pequeñas para gestionar el riesgo de inventario de manera sumamente cautelosa. En este entorno de alto riesgo, muchos competidores pueden retirarse, dejando potencialmente oportunidades para los creadores de mercado capaces de gestionar riesgos.

3.3 El núcleo de la ejecución de estrategias: descubrimiento de precios justos y establecimiento de diferencias de precios

Independientemente del estado del mercado, la ejecución de la estrategia del creador de mercado se centra en dos tareas clave: determinar el precio justo y establecer el diferencial óptimo.

- Determinar el precio justo Esta es una cuestión compleja que no tiene una única respuesta correcta. Si el modelo es incorrecto, las cotizaciones del market maker serán “consumidas” por traders más informados, lo que hará que acumulen sistemáticamente posiciones perdedoras. Los métodos básicos comunes incluyen el uso de precios de índice que agregan múltiples intercambios, o tomar el precio medio de la mejor oferta y demanda actual. Al final, independientemente del modelo que se utilice, el market maker debe asegurarse de que sus cotizaciones sean competitivas en el mercado y puedan liquidar efectivamente el inventario. Mantener durante mucho tiempo grandes posiciones unilaterales es la principal causa de pérdidas significativas.

- Establecer el diferencial óptimo La dificultad de establecer el diferencial es incluso mayor que la de descubrir el precio justo, ya que es un proceso dinámico y de múltiples partes. Reducir demasiado el diferencial de manera agresiva puede caer en la “trampa del equilibrio competitivo”: aunque se puede ocupar la posición de mejor oferta, el margen de beneficio se ve comprimido, y una vez que hay un cambio en el precio, es fácil que los arbitrajistas realicen operaciones primero. Esto exige que los creadores de mercado tengan que construir un marco cuantitativo más inteligente.

3.3 Núcleo de la ejecución de estrategias: descubrimiento de precios justos y establecimiento de diferenciales de precios

Independientemente del estado del mercado, la ejecución de la estrategia del creador de mercado se centra en dos tareas clave: determinar el precio justo y establecer el diferencial óptimo.

- Determinar el precio justo. Esta es una cuestión compleja que no tiene una única respuesta correcta. Si el modelo es incorrecto, las cotizaciones del creador de mercado serán “consumidas” por operadores mejor informados, lo que llevará a acumular posiciones de pérdida de manera sistemática. Los métodos básicos comunes incluyen el uso de precios índice que agregan múltiples intercambios, o tomar el precio medio entre la mejor oferta y la mejor demanda actuales. Al final, independientemente del modelo utilizado, el creador de mercado debe asegurarse de que sus cotizaciones sean competitivas en el mercado y puedan liquidar efectivamente el inventario. Mantener posiciones unilaterales durante períodos prolongados es la principal causa de pérdidas significativas.

- Establecer el diferencial óptimo La dificultad de establecer el diferencial es incluso mayor que descubrir el precio justo, ya que es un proceso dinámico y de múltiples partes. Acercar demasiado el diferencial de manera agresiva puede caer en la “trampa del equilibrio competitivo”: aunque se puede ocupar la posición de la mejor oferta, el margen de beneficio se ve comprimido, y una vez que el precio cambia, es fácil que los arbitrajistas realicen la transacción primero. Esto requiere que los creadores de mercado construyan un marco cuantitativo más inteligente.

3.4 Un marco de cuantificación de diferencial de precios óptimo simplificado

Para aclarar su lógica interna, citamos un modelo simplificado construido por el autor David Holt en Meduim, en una hipótesis altamente idealizada, para derivar la diferencia de precio óptima.

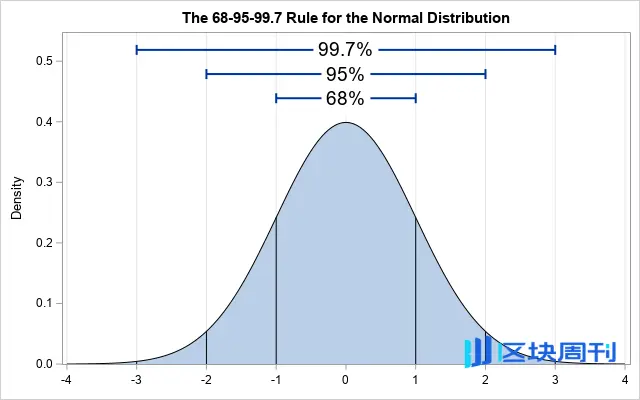

- A. Suposiciones centrales y cálculo de volatilidad Supongamos que el precio del mercado sigue una distribución normal a corto plazo, con un período de muestreo de 1 segundo, examinando los datos de muestra de los últimos 60 segundos. Tras el cálculo, la desviación estándar del precio marcado en esta muestra en relación con el precio medio intermedio (σ) es de $0.4. Esto significa que, en aproximadamente el 68% del tiempo, el precio del siguiente segundo estará dentro del rango [media - $0.4, media + $0.4].

Fuente: Idrees

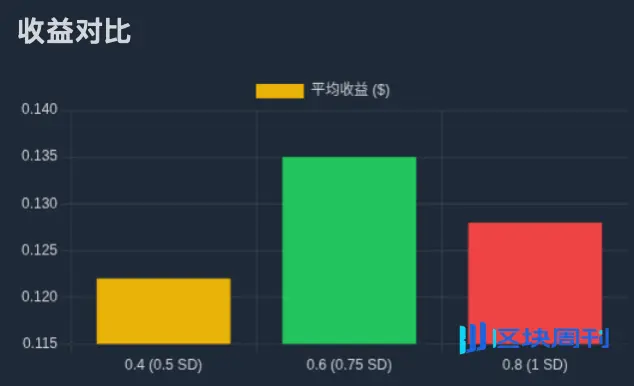

- B. Diferencial de precios relacionado, probabilidad y rendimiento esperado Basado en esto, podemos deducir la probabilidad de que se ejecute un diferencial de precios diferente y calcular su rendimiento esperado. Por ejemplo, si se establece un diferencial de $0.8 (es decir, colocando órdenes de $0.4 a cada lado de la media), el precio debe fluctuar al menos un desvío estándar para alcanzar la orden, y su probabilidad es de aproximadamente 32%. Supongamos que cada ejecución puede capturar medio diferencial ($0.4), entonces el rendimiento esperado por cada período de tiempo es de aproximadamente $0.128 (32% × $0.4).

Fuente: Zhihu

- C. Búsqueda de la solución óptima A través del cálculo iterativo de diferentes diferenciales de precio, se puede descubrir: diferencial de precio $0.2, rendimiento esperado de aproximadamente $0.08; diferencial de precio $0.4, rendimiento esperado de aproximadamente $0.122; diferencial de precio $0.6, rendimiento esperado de aproximadamente $0.135; diferencial de precio $0.8, rendimiento esperado de aproximadamente $0.128. La conclusión es que, bajo este modelo, el diferencial óptimo es $0.6, es decir, colocar la orden a una distancia del precio medio de $0.3 ( aproximadamente 0.75σ) maximiza el rendimiento esperado.

Fuente: Movemaker

3.5 De modelos estáticos a realidades dinámicas: gestión de riesgos en múltiples marcos temporales

La fatalidad del modelo mencionado radica en la suposición de que la media permanece constante. En el mercado real, la media de los precios cambia con el tiempo. Por lo tanto, los creadores de mercado profesionales deben adoptar estrategias jerárquicas de múltiples marcos de tiempo para gestionar el riesgo.

El núcleo de la estrategia radica en utilizar modelos cuantitativos para establecer la mejor diferencia de precios a nivel micro (segundos), mientras que a nivel meso (minutos) y macro (horas/días) se monitoriza el desplazamiento de la media de precios y los cambios en la estructura de volatilidad. Cuando hay un desplazamiento en la media, el sistema recalibra dinámicamente el eje central de todo el intervalo de cotización y ajusta las posiciones de inventario en consecuencia.

Este modelo jerárquico conduce finalmente a un conjunto de reglas dinámicas de control de riesgos:

- Cuando la volatilidad a nivel de segundo aumenta, se amplía automáticamente el diferencial.

- Cuando la volatilidad a medio plazo aumenta, reduce el tamaño de las órdenes individuales, pero aumenta el nivel de órdenes, dispersando el inventario en un rango de precios más amplio.

- Cuando la tendencia de largo plazo es opuesta a la dirección de la posición de inventario, se deben tomar medidas proactivas, como reducir aún más el tamaño de las órdenes pendientes o incluso suspender la estrategia, para prevenir riesgos sistémicos.

Mecanismos de gestión de riesgos y estrategias avanzadas

4.1 Gestión del riesgo de inventario en el mercado de alta frecuencia

El modelo de estrategia dinámica mencionado anteriormente pertenece a la categoría de creación de mercado de alta frecuencia. El objetivo central de este tipo de estrategia es, bajo la premisa de gestionar con precisión el riesgo de inventario, establecer a través de algoritmos las cotizaciones óptimas de compra y venta para maximizar las ganancias esperadas.

El riesgo de inventario se define como el riesgo al que se expone un creador de mercado debido a las posiciones netas largas o cortas que mantiene, ante fluctuaciones de precios desfavorables. Cuando un creador de mercado tiene un inventario largo, enfrenta el riesgo de pérdidas por la caída de precios; por el contrario, cuando tiene un inventario corto, enfrenta el riesgo de pérdidas por el aumento de precios. La gestión efectiva de este riesgo es clave para la supervivencia a largo plazo de un creador de mercado.

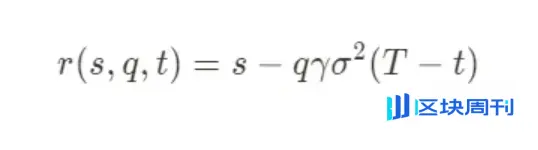

Modelos cuantitativos profesionales, como el clásico modelo de Stoikov (Stoikov Model), nos proporcionan un marco matemático para entender su lógica de gestión de riesgos. Este modelo está diseñado para gestionar activamente el riesgo de inventario mediante el cálculo de un “precio de referencia” ajustado dinámicamente. Las cotizaciones bidireccionales de los creadores de mercado girarán en torno a este nuevo precio de referencia, en lugar de un precio medio de mercado estático. Su fórmula central es la siguiente:

Los significados de los diferentes parámetros son los siguientes:

- r(s,q,t): Precio de referencia ajustado dinámicamente, que sirve como eje central de las cotizaciones de los creadores de mercado.

- s: el precio medio de mercado actual.

- q: La cantidad actual de inventario. Si es largo, es positivo; si es corto, es negativo.

- γ: parámetro de aversión al riesgo. Esta es una variable clave establecida por los creadores de mercado que refleja su preferencia de riesgo actual.

- σ: volatilidad de los activos.

- (T−t): Tiempo restante hasta el final del ciclo de negociación.

La idea central de este modelo es que, cuando el inventario del creador de mercado (q) se desvía de su objetivo (que generalmente es cero), el modelo ajusta sistemáticamente el eje de las cotizaciones para incentivar el comercio en el mercado que permita que su inventario regrese a un equilibrio. Por ejemplo, cuando se tiene un inventario largo (q>0), el r(s,q,t) calculado por el modelo será inferior al precio medio del mercado s, lo que significa que el creador de mercado bajará sus cotizaciones de compra y venta en general, haciendo que las órdenes de venta sean más atractivas y las órdenes de compra menos atractivas, aumentando así la probabilidad de liquidar el inventario largo.

4.2 Parámetros de mitigación de riesgos (γ) y la selección final de la estrategia

El parámetro de aversión al riesgo γ es la “válvula de ajuste” de todo el sistema de gestión de riesgos. Los creadores de mercado ajustarán dinámicamente el valor de γ según su juicio integral sobre el estado del mercado (como expectativas de volatilidad, eventos macroeconómicos, etc.). Cuando el mercado está estable, γ puede ser bajo, y la estrategia tiende a aprovechar activamente el diferencial de precios; cuando el riesgo del mercado aumenta, γ se incrementa, lo que hace que la estrategia sea extremadamente conservadora, y las cotizaciones se desvían significativamente del precio medio para reducir rápidamente la exposición al riesgo.

En situaciones extremas, cuando el mercado presenta señales de riesgo en su nivel más alto (por ejemplo, agotamiento de liquidez, desanclaje drástico de precios), el valor de γ se vuelve extremadamente alto. En este momento, la estrategia óptima calculada por el modelo podría ser generar una cotización que se desvíe enormemente del mercado, casi imposible de ejecutar. En la práctica, esto equivale a una decisión racional: retirar temporalmente toda la liquidez para evitar pérdidas catastróficas debido a riesgos de inventario incontrolables.

4.3 Estrategias complejas en la realidad

Por último, es importante enfatizar que el modelo discutido en este artículo es solo una exposición de la lógica central de los creadores de mercado bajo supuestos simplificados. En un entorno de mercado real y altamente competitivo, los principales creadores de mercado utilizan combinaciones de estrategias mucho más complejas y multidimensionales para maximizar las ganancias y gestionar el riesgo.

Estas estrategias avanzadas incluyen, pero no se limitan a:

- Estrategia de cobertura: Los creadores de mercado generalmente no permiten que su inventario spot esté expuesto a riesgos, sino que establecen posiciones opuestas en mercados de derivados como contratos perpetuos, futuros u opciones, para lograr neutralidad Delta o una gestión de exposición al riesgo más compleja, transformando su riesgo de dirección de precios en otros factores de riesgo controlables.

- Ejecución especial: En ciertos escenarios específicos, el papel de los creadores de mercado puede superar el de proporcionar liquidez de manera pasiva. Por ejemplo, después del TGE del proyecto, utilizan estrategias como el precio promedio ponderado por tiempo (TWAP) ( o el precio promedio ponderado por volumen (VWAP) ) para vender grandes cantidades de tokens durante un período determinado, lo que constituye una fuente importante de sus ganancias.

1011 Revisión: La activación de riesgos y la elección inevitable de los creadores de mercado

Basado en el marco de análisis establecido anteriormente, ahora podemos revisar la drástica transformación del mercado de 1011. Cuando el precio presenta un movimiento unidireccional agudo, el sistema interno de gestión de riesgos de los creadores de mercado inevitablemente se activa. Los factores que pueden activar este sistema pueden ser múltiples: las pérdidas promedio en un marco temporal determinado superan el umbral preestablecido; la posición neta de inventario se “llena” en un tiempo muy corto por parte de las contrapartes en el mercado; o, después de alcanzar el límite máximo de inventario, no se puede liquidar eficazmente la posición, lo que lleva a que el sistema ejecute automáticamente el programa de reducción de posiciones.

5.1 Análisis de datos: colapso estructural del libro de órdenes

Para entender la verdadera situación del mercado en ese momento, debemos analizar en profundidad la microestructura del libro de órdenes. El siguiente gráfico, proveniente de una herramienta de visualización del libro de órdenes, nos proporciona evidencia:

!()https://img-cdn.gateio.im/webp-social/moments-330bd101ea006373060dec1821c4161c.webp[9]

Fuente: @LisaLewis469193

( Nota: Para mantener la rigurosidad del análisis, por favor considere esta gráfica como una representación típica de la situación del mercado en ese momento )

Este gráfico muestra de manera intuitiva cómo cambia la profundidad del libro de órdenes con el tiempo:

- Área gris: representa la liquidez de la oferta, es decir, la suma de las órdenes limitadas de venta que están por encima del precio actual y están esperando ser vendidas.

- Área azul/negra: representa la liquidez de la compra, es decir, la suma total de las órdenes limitadas que están por debajo del precio actual, esperando ser compradas.

En el momento preciso de las 5:13 de la mañana, marcado por la línea roja en la imagen, podemos observar dos fenómenos inusuales que ocurren simultáneamente:

- Evaporación instantánea del soporte de la orden de compra: en la parte inferior del gráfico apareció una enorme “caída” casi vertical en la zona azul. Esta forma es completamente diferente a la situación en la que las órdenes de compra se consumen a través de grandes transacciones: esta última debería mostrar una erosión gradual y por etapas de la liquidez. Y esta desaparición vertical ordenada y uniforme tiene una única explicación razonable: un gran número de órdenes de compra limitadas fueron canceladas de manera activa, simultánea y masiva.

- Desaparición sincronizada de la resistencia de venta: en la parte superior del gráfico también apareció un “acantilado” casi idéntico en la zona gris. Una gran cantidad de órdenes de venta limitadas fueron retiradas de manera activa en el mismo instante.

Esta serie de acciones se conoce en los términos de trading como “retirada de liquidez”. Marca el momento en que los principales proveedores de liquidez del mercado (principalmente los creadores de mercado) retiran casi simultáneamente sus cotizaciones bidireccionales en un período de tiempo extremadamente corto, transformando instantáneamente un mercado que parece tener abundante liquidez en un “vacío de liquidez” extremadamente frágil.

5.2 Dos fases del evento: de la evacuación activa a la formación de vacío

Por lo tanto, el proceso de caída del 1011 se puede dividir claramente en dos etapas lógicas progresivas:

( Fase uno: Ejecución proactiva y sistemática de la evasión de riesgos

Antes de las 5:13 de la mañana, el mercado podría seguir en un estado superficial de estabilidad. Pero en ese momento, se activa una señal de riesgo clave: podría ser una noticia macroeconómica inesperada o podría ser que el modelo de riesgo en cadena de un protocolo central (como USDe/LSTs) haya emitido una alarma.

Después de recibir la señal, el sistema de trading algorítmico de los principales creadores de mercado ejecutó inmediatamente el “procedimiento de emergencia” preestablecido. El único objetivo de este procedimiento es reducir su exposición al riesgo de mercado al mínimo en el menor tiempo posible, priorizando cualquier objetivo de lucro.

- ¿Por qué cancelar una orden de compra? Esta es la operación defensiva más crucial. El sistema del creador de mercado prevé que una presión de venta sin precedentes está a punto de llegar. Si no se retiran de inmediato las órdenes de compra, estas se convertirán en la “primera línea de defensa” del mercado, viéndose obligadas a asumir una gran cantidad de activos que están a punto de desplomarse, lo que resultará en pérdidas catastróficas en el inventario.

- ¿Por qué cancelar las órdenes de venta al mismo tiempo? Esto también se basa en estrictos principios de control de riesgos. En un entorno donde la volatilidad está a punto de amplificarse drásticamente, mantener las órdenes de venta también conlleva riesgos (por ejemplo, el precio podría experimentar un breve “falso rompimiento” hacia arriba antes de una caída, lo que llevaría a que las órdenes de venta se ejecuten prematuramente a precios desfavorables). Dentro de un marco de gestión de riesgos de nivel institucional, la opción más segura y racional es “vaciar todas las cotizaciones y entrar en modo de observación” hasta que el mercado vuelva a mostrar previsibilidad, y luego reimplementar la estrategia según las nuevas condiciones del mercado.

) Segunda etapa: Formación del vacío de liquidez y caída libre de precios

Después de las 5:13 de la madrugada, con la formación del “precipicio” en el libro de órdenes, la estructura del mercado experimentó un cambio cualitativo fundamental, entrando en el estado de “vacío de liquidez” que hemos descrito.

Antes de una retirada activa, puede ser necesario realizar una gran cantidad de órdenes de venta para consumir las capas acumuladas de órdenes de compra y hacer que el precio del mercado caiga un 1%. Pero después de la retirada, dado que la estructura de soporte por debajo ya no existe, puede que solo se necesiten unas pocas órdenes de venta para causar un impacto en el precio igual o incluso más severo.

Conclusión

El colapso épico del mercado de 1011, su catalizador y amplificador directo, es como lo revela el gráfico, una gran retirada de liquidez activa y sincrónica ejecutada por los principales creadores de mercado. No son los “culpables” o iniciadores del colapso, pero son los “ejecutores” y “amplificadores” más eficientes del colapso. A través de una acción colectiva racional y con el propósito de la autopreservación, han creado un “vacío de liquidez” extremadamente frágil, proporcionando las condiciones perfectas para la posterior venta masiva por pánico, la presión de desacoplamiento de protocolos y, finalmente, la liquidación en cadena de los intercambios centralizados.