Introducción

Los usuarios del mercado global de crédito al consumo no garantizado son como corderos en la moderna finanza: lentos en actuar, carentes de juicio y sin habilidades matemáticas.

Cuando el crédito al consumo no garantizado se dirija hacia la pista de las stablecoins, su mecanismo de operación cambiará y nuevos participantes también tendrán la oportunidad de beneficiarse.

El mercado es enorme

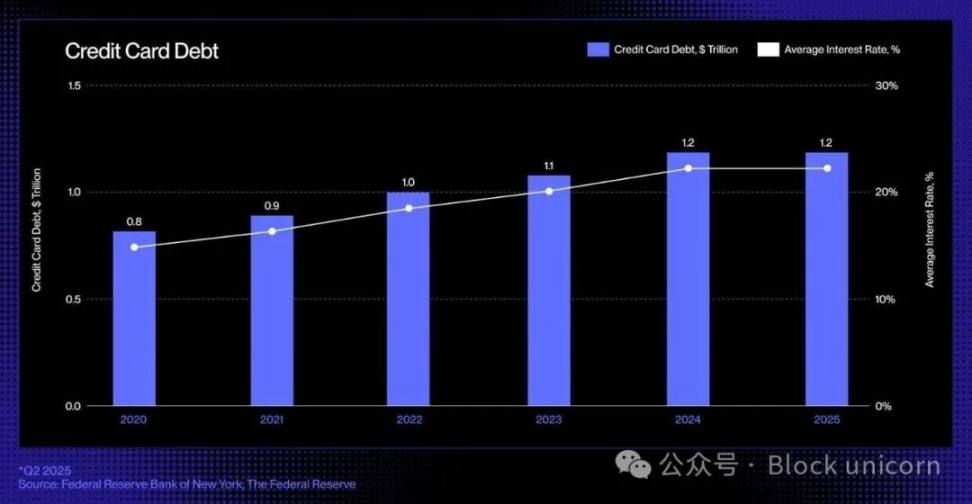

En Estados Unidos, la forma principal de préstamo sin garantía son las tarjetas de crédito: esta herramienta de crédito omnipresente, líquida y disponible al instante permite a los consumidores pedir prestado sin necesidad de proporcionar garantías al comprar. La deuda no pagada de las tarjetas de crédito sigue creciendo y actualmente ha alcanzado aproximadamente 1.21 billones de dólares.

Tecnología obsoleta

La última gran transformación en el ámbito de los préstamos con tarjeta de crédito ocurrió en la década de 1990, cuando Capital One lanzó un modelo de precios basado en el riesgo, un movimiento innovador que remodeló el panorama del crédito al consumo. Desde entonces, a pesar de que han surgido numerosos bancos emergentes y empresas de tecnología financiera, la estructura de la industria de las tarjetas de crédito ha permanecido prácticamente sin cambios.

Sin embargo, la aparición de las stablecoins y los protocolos de crédito en cadena ha traído una nueva base para la industria: monedas programables, mercados transparentes y financiación en tiempo real. Se espera que finalmente rompan este ciclo y redefinan la generación, financiación y reembolso del crédito en un entorno económico digital y sin fronteras.

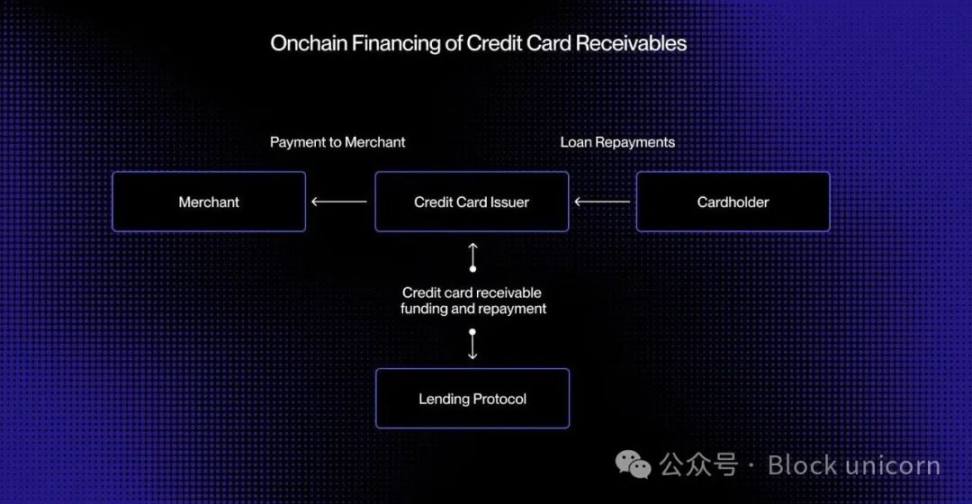

En el sistema de pago con tarjeta bancaria actual, hay un desfase de tiempo entre la autorización (aprobación de la transacción) y la liquidación (la entidad emisora transfiere los fondos al comerciante a través de la red de tarjetas). Al trasladar el proceso de manejo de fondos a la cadena, estas cuentas por cobrar pueden ser tokenizadas y financiadas en tiempo real.

Imagina que un consumidor compra un producto por valor de 5,000 dólares. La transacción se autoriza de inmediato. Antes de que el emisor liquide con Visa o Mastercard, tokeniza las cuentas por cobrar en la cadena y recibe 5,000 dólares en USDC de un fondo de crédito descentralizado. Una vez completada la liquidación, el emisor envía estos fondos al comerciante.

Después, cuando el prestatario realiza el pago, el monto del reembolso se devolverá automáticamente al prestamista en la cadena a través de un contrato inteligente. De manera similar, todo el proceso se lleva a cabo en tiempo real.

Este método puede lograr liquidez en tiempo real, fuentes de financiación transparentes y reembolsos automáticos, lo que reduce el riesgo de contraparte y elimina muchos de los procesos manuales que aún existen en el crédito al consumo actual.

De la securitización a la piscina de fondos

Durante décadas, el mercado de crédito al consumo ha dependido de los depósitos y la titulización para los préstamos a gran escala. Los bancos y los emisores de tarjetas de crédito empaquetan miles de cuentas por cobrar en valores respaldados por activos (ABS, por sus siglas en inglés) y los venden a inversores institucionales. Esta estructura proporciona una amplia liquidez, pero también aporta complejidad y opacidad.

Instituciones de préstamos “Comprar ahora, pagar después” (BNPL) como Affirm y Afterpay han demostrado la evolución del proceso de aprobación de crédito. Ya no ofrecen un límite de crédito general, sino que revisan cada transacción en el punto de venta, diferenciando entre un sofá de 10,000 dólares y unas zapatillas de deporte de 200 dólares.

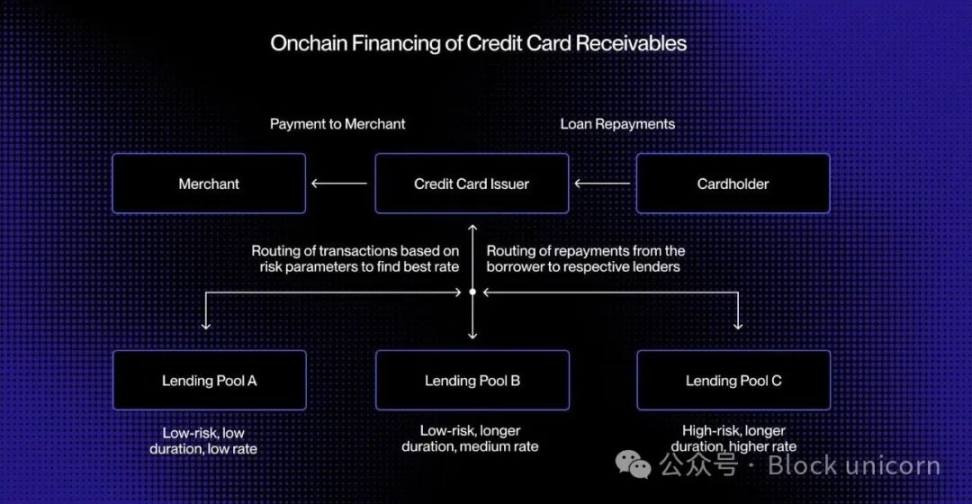

Este estándar de producción de cuentas por cobrar, con control de riesgos a nivel de transacciones, es estandarizable y divisible. Cada cuenta por cobrar tiene un prestatario, un plazo y un perfil de riesgo claros, lo que la convierte en una opción ideal para emparejamientos en tiempo real a través de un fondo de préstamos en cadena.

El préstamo en la cadena se puede expandir aún más creando pools de crédito dedicados personalizados en torno a grupos de prestatarios específicos o categorías de compra. Por ejemplo, un pool de crédito podría financiar transacciones pequeñas para prestatarios de alta calidad, mientras que otro pool podría estar dedicado a ofrecer financiamiento para viajes en cuotas a consumidores de calidad inferior.

Con el tiempo, estos fondos pueden evolucionar hacia un mercado de crédito orientado a objetivos, logrando precios dinámicos y proporcionando indicadores de rendimiento transparentes para todos los participantes.

Esta programmabilidad abre la puerta a una asignación más eficiente del capital, ofrece mejores tasas de interés a los consumidores y establece un mercado global de crédito al consumo sin garantía que sea abierto, transparente y auditable en tiempo real.

Pilas de crédito en cadena emergentes

Reimaginar los préstamos no garantizados para la era de la cadena de bloques no se trata solo de trasladar productos de crédito a la cadena de bloques, sino de reconstruir fundamentalmente toda la infraestructura crediticia. Además de las instituciones emisoras y las instituciones de procesamiento, el ecosistema de préstamos tradicional también depende de una compleja red de intermediarios:

Necesitamos una nueva forma de calificar el crédito. Los sistemas tradicionales de calificación crediticia, como FICO y VantageScore, podrían ser trasladados a la blockchain, pero los sistemas de identidad y reputación descentralizados podrían desempeñar un papel aún más importante.

Las instituciones de crédito también necesitarán una evaluación de crédito, que equivale a las calificaciones de S&P, Moody's o Fitch, para evaluar la calidad de la aprobación y el rendimiento de los pagos.

Por último, también es necesario mejorar aquellos aspectos menos destacados pero cruciales en la recuperación de préstamos. La deuda valorada en stablecoins aún necesita mecanismos de ejecución y procesos de recuperación, combinando la automatización en la cadena con el marco legal fuera de la cadena.

Las stablecoins han cerrado la brecha entre el dinero fiat y el consumo en cadena. Los protocolos de préstamo y los fondos de mercado monetario tokenizados han redefinido el ahorro y los rendimientos. La introducción del crédito no garantizado en la cadena ha perfeccionado esta relación triangular, permitiendo a los consumidores tomar préstamos sin problemas y a los inversores financiar el crédito de manera transparente, todo impulsado por una infraestructura financiera abierta.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.