La evolución del precio de Bitcoin continúa lateralizando antes de la última decisión de política del año de la Reserva Federal de Estados Unidos (Fed). Sin embargo, la estructura subyacente del mercado muestra una realidad completamente diferente.

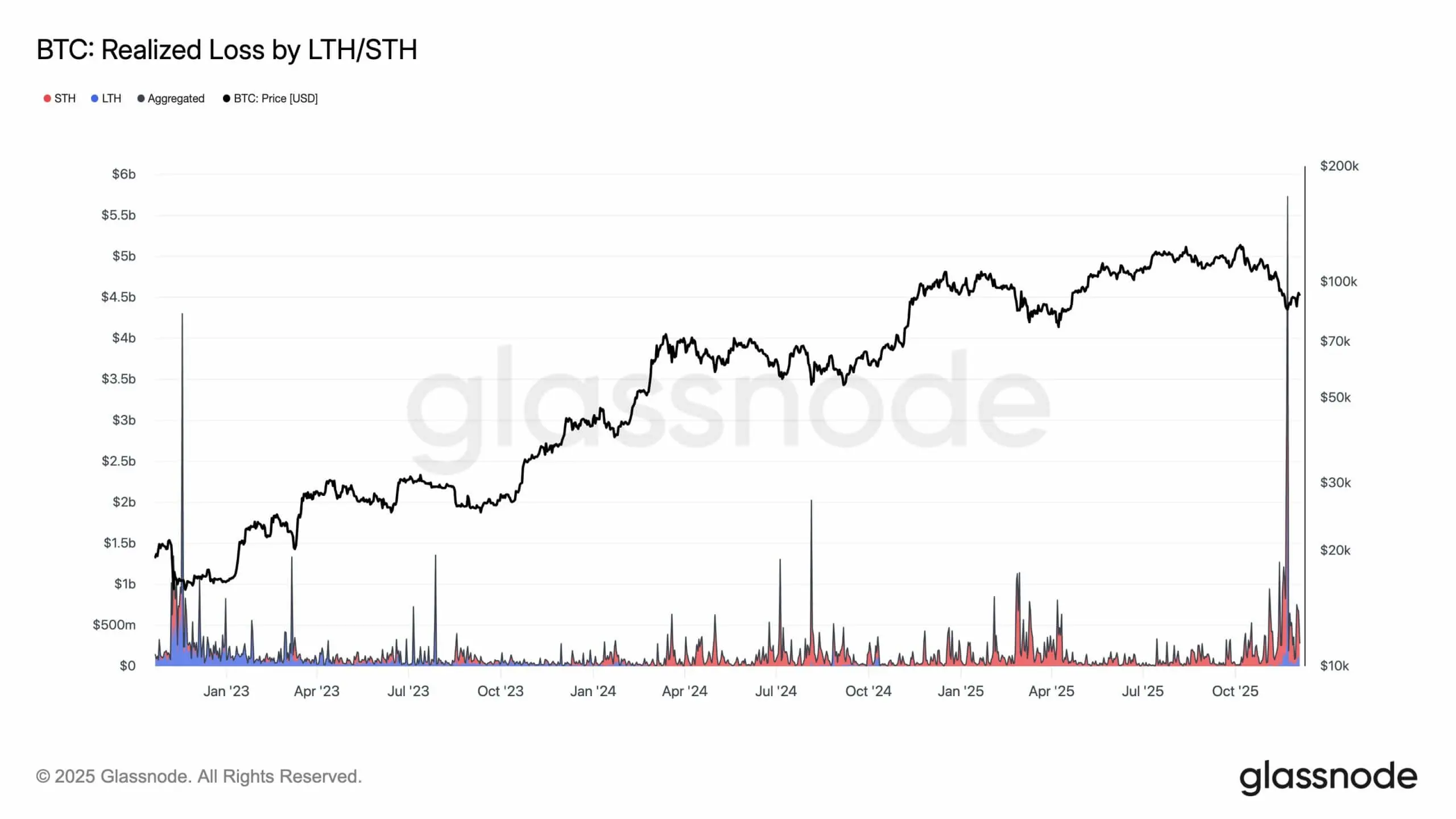

Aunque el precio apenas fluctúa, los datos on-chain registran que los inversores están asumiendo pérdidas de cerca de 500 millones de USD diarios, el apalancamiento en los mercados de futuros ha caído drásticamente y cerca de 6,5 millones de BTC se encuentran en estado de pérdidas no realizadas. Estas señales se parecen más a la fase final de ciclos contractivos anteriores que a una etapa de acumulación normal.

Esta “reconstrucción estructural” coincide con el momento en que la Fed entra en un punto de inflexión clave de su política monetaria. Tras reducir el tamaño de su balance en unos 2,4 billones de USD, las reservas bancarias han alcanzado una zona baja y sensible, mientras que el tipo de interés de préstamos overnight SOFR se acerca de manera continuada al techo de la política monetaria.

Nivel de pérdidas netas de Bitcoin | Fuente: Glassnode## Punto de inflexión de liquidez

Nivel de pérdidas netas de Bitcoin | Fuente: Glassnode## Punto de inflexión de liquidez

Según Financial Times, el programa de endurecimiento cuantitativo (QT) terminó oficialmente el 1 de diciembre, cerrando así un periodo de retirada de liquidez por parte de la Fed que ha durado varios años.

A partir de aquí, la señal más importante de la reunión FOMC de esta semana no será la ya descontada rebaja de 25 puntos básicos, sino la estrategia de balance que vendrá después—en especial, el plan para pasar a las Reserve Management Purchases (RMP).

Evercore ISI prevé que este programa podría comenzar tan pronto como en enero de 2026, con un volumen de unos 35.000 millones de USD/mes en compras de letras del Tesoro. La reinversión desde MBS a activos a corto plazo permitirá que las reservas bancarias aumenten gradualmente, lo que equivaldría a una expansión del balance de más de 400.000 millones de USD/año.

Aunque la Fed no lo denomina relajación, en esencia, el RMP marca el primer impulso expansivo de liquidez desde que comenzó el QT—un factor al que Bitcoin suele ser más sensible que a los movimientos de tipos de interés.

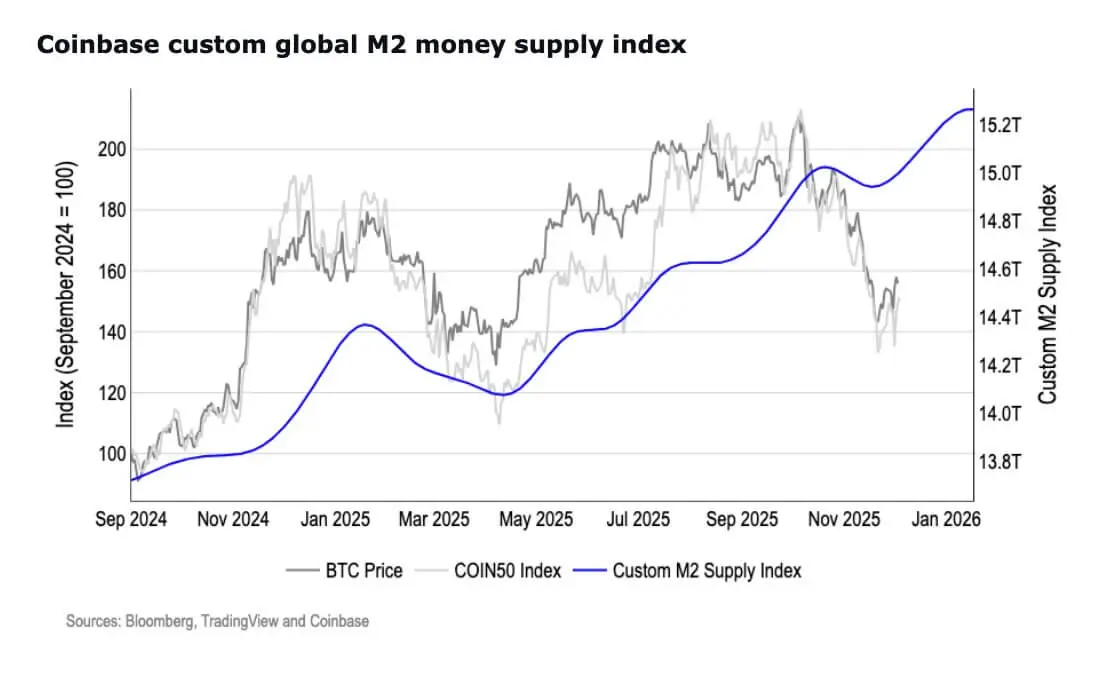

Al mismo tiempo, la oferta monetaria M2 de EE. UU. ha alcanzado el récord de 22,3 billones de USD, superando el máximo de 2022—una señal de que el ciclo de liquidez podría estar revirtiéndose.

Oferta monetaria M2 de Estados Unidos | Fuente: Coinbase## La “trampa macro” y la presión del mercado laboral

Oferta monetaria M2 de Estados Unidos | Fuente: Coinbase## La “trampa macro” y la presión del mercado laboral

El motivo que impulsa el giro de la Fed proviene de los datos de empleo:

- Las nóminas no agrícolas han caído en 5 de los últimos 7 meses.

- Tanto la velocidad de contratación, el número de vacantes como la tasa de renuncias voluntarias han disminuido.

- El argumento del “aterrizaje suave” es, por tanto, cada vez más difícil de sostener.

Aunque la inflación ha descendido, sigue por encima del objetivo, mientras que mantener una política “restrictiva durante más tiempo” resulta cada vez más costoso. Por ello, la forma en la que el presidente Powell describa la situación del mercado laboral, el nivel de reservas bancarias y el momento del despliegue del RMP, modelará las expectativas de 2026.

Para Bitcoin, esto conduce a dos escenarios:

- Si la Fed confirma el inicio de la reconstrucción de reservas → el mercado puede considerar que el precio actual está desalineado con la política → romper la zona de 92.000–93.500 USD podría activar flujos de capital impulsados por la liquidez.

- Si la Fed se muestra cautelosa → BTC podría continuar dentro o regresar a la zona de 75.000–82.000 USD, que previamente generó fuerte demanda.

Señales de “capitulación” interna en el mercado de Bitcoin

Mientras tanto, los datos on-chain muestran una reestructuración silenciosa:

- Los holders de corto plazo siguen vendiendo ante debilidad de precio.

- El margen de beneficio de la minería se reduce a medida que el coste de producción se acerca a los 74.000 USD.

- La dificultad minera registra el mayor descenso desde julio de 2025, lo que indica la retirada de mineros menos eficientes.

Sin embargo, esta presión va acompañada de señales de restricción de la oferta:

- Las grandes carteras han acumulado unos 45.000 BTC en la última semana.

- El balance de BTC en exchanges sigue disminuyendo.

- El flujo de capital en stablecoins vuelve a aumentar—una señal de que el dinero espera para reentrar.

Bitwise señala que los flujos hacia Bitcoin se están ralentizando, con un crecimiento del Realized Cap a 30 días de solo el 0,75% mensual, lo que refleja un equilibrio entre toma de beneficios y asunción de pérdidas. Este es el tipo de “calma” que suele preceder a suelos sostenibles en el mercado.

Perspectiva técnica

Bitcoin está actualmente encajonado entre dos zonas clave:

- Por encima de 93.500 USD → abre camino hacia los 100.000 USD, 103.100 USD (coste de entrada de holders de corto plazo) y medias móviles de largo plazo.

- Por debajo de 82.000–75.000 USD → zona donde antes se ha absorbido mucha presión vendedora.

El hecho de que Bitcoin y el oro se muevan en direcciones opuestas indica que los inversores están rotando capital según expectativas de liquidez, y no simplemente cambiando su apetito por el riesgo.

Si Powell confirma que la reconstrucción de reservas es el siguiente paso en el ciclo de política, es probable que el capital regrese rápidamente a los activos que se benefician de condiciones de liquidez expansivas—y Bitcoin suele ser el que reacciona primero.

Thạch Sanh

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.