La narrativa de (Activos del Mundo Real) (RWA, por sus siglas en inglés) ha sido popular durante años, con interminables afirmaciones de que “todo puede ser tokenizado”: bienes raíces, arte, vino fino, créditos de carbono y más. Todo suena revolucionario, pero la mayoría de estas ideas son fundamentalmente equivocadas.

¿Y por qué? Porque la tokenización en sí misma no crea valor; solo cambia la forma de un activo. La blockchain es una herramienta, no magia. Convertir una botella de Bordeaux en un NFT no la convierte en un Moutai; sigue siendo el mismo vino.

La verdadera pregunta no es “¿qué podemos poner en la cadena?” sino “¿qué problema realmente resuelve ponerlo en la cadena?” Si un activo ya circula de manera fluida en las finanzas tradicionales con barreras bajas para los inversores minoristas, la tokenización es poco más que un truco técnico—vistoso pero en última instancia inútil.

Los activos que realmente valen la pena tokenizar son aquellos donde la liquidez está severamente restringida no por la naturaleza del activo, sino por costes de intermediación y fricciones de confianza integradas en los sistemas heredados.

Acciones: un “Cuándo”, no un “Si”

Tomemos las acciones. Liquidación T+2, fricciones transfronterizas, tarifas de custodia de corretaje—todos son fricciones institucionales, no inherentes al activo en sí.

Una participación en una empresa no es legalmente diferente de una participación en capital privado. La diferencia radica enteramente en infraestructura obsoleta de la era de los certificados en papel—y eso es precisamente lo que blockchain está diseñado para solucionar.

La tokenización de acciones no es una cuestión de “si”—es “cuándo”. Los informes de Nasdaq para 2025 sobre acciones tokenizadas y horarios extendidos de negociación (5x23) muestran que la tendencia ya está en marcha.

Pero las acciones no son el premio final. Para la mayoría de los inversores minoristas, acceder a acciones públicas ya es sencillo—plataformas como Robinhood y corredores internacionales han resuelto en gran medida las barreras de descubrimiento y entrada.

Capital Privado: El Mercado de Trillones de Dólares Cerrado Detrás de Muros

La verdadera oportunidad está en el capital privado—un mercado que excluye sistemáticamente al 90%+ de los potenciales inversores mediante barreras artificiales:

- Inversiones mínimas que comienzan en $200,000–$500,000

- Requisitos para inversores acreditados (p.ej., ingresos anuales de más de $200K o $1M patrimonio neto en EE. UU.)

- Bloqueos de varios años con casi ninguna liquidez secundaria

- Altas primas de transferencia y severas asimetrías de información

Estos obstáculos son casi en su totalidad costes de intermediación y confianza, no inherentes a la clase de activo. Las acciones de capital privado son legalmente idénticas a las acciones públicas—la diferencia es pura infraestructura y control de acceso.

Y aquí está lo más sorprendente: aquí es donde ocurre la creación de valor más explosiva.

Los Mejores Candidatos: Los Unicornios de Élite de Silicon Valley

No todo el capital privado es igual. Una cadena de restaurantes local tokenizada no atraerá compradores. Los activos que valen la pena tienen fundamentos excepcionales y un potencial de crecimiento enorme.

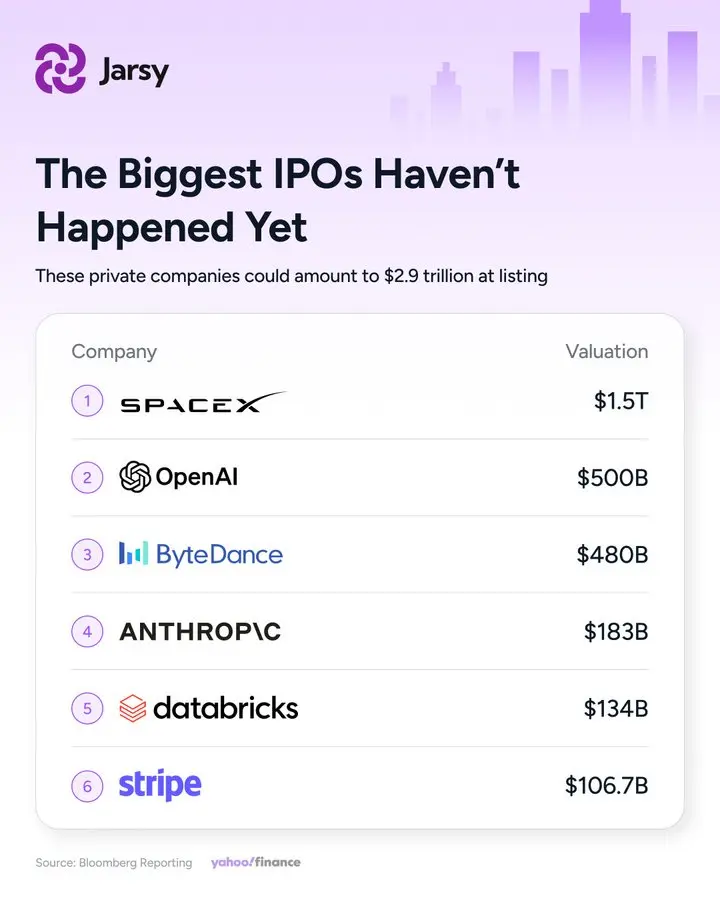

Las empresas tecnológicas de última etapa de primer nivel—SpaceX, xAI, Anthropic, Stripe, Polymarket, Kalshi, Kraken, Databricks, Discord—representan las oportunidades más atractivas (aún inaccesibles) en la actualidad.

Estas empresas cuentan con profundas barreras defensivas:

- SpaceX domina el 90% de la carga orbital global y ha convertido Starlink en un gigante de telecomunicaciones satelital con miles de millones en ingresos.

- Stripe procesa una parte enorme de los pagos en la economía digital.

- xAI escala agresivamente el cómputo de IA con financiamiento enorme.

Lo más importante, la acumulación de valor se ha desplazado hacia etapas más tempranas del ciclo. Las empresas permanecen privadas mucho más tiempo—la edad media para salir a bolsa ha pasado de aproximadamente 8 años antes de 2017 a más de 10 años hoy, y la tendencia se acelera.

Para una empresa como SpaceX (fundada en 2002), una posible IPO en 2026 significaría 24 años de crecimiento privado. Más de la mitad del retorno total ya se captura antes de que los mercados públicos abran—dejando a los inversores minoristas con la “última posta”.

La propuesta de valor central de la tokenización: permitir que los inversores ordinarios participen en la fase más rica de creación de valor.

Jarsy: ¿Un Puente Práctico a las Acciones Pre-IPO?

(Fuentes: Yahoo Finance)

Entre los proyectos que abordan la tokenización de capital privado, Jarsy destaca por su enfoque compatible y respaldado por activos reales.

Registrada en California con operaciones en EE. UU., Jarsy funciona de la siguiente manera:

- Los usuarios compran tokens con USDC o moneda fiduciaria.

- La plataforma adquiere acciones privadas reales a través de canales regulados.

- Las acciones se mantienen en SPVs independientes de Delaware (vehículos de propósito especial).

Principales salvaguardas:

- Respaldo real 1:1: Cada token corresponde a una participación genuina en un SPV.

- Remoteness de bancarrota: Los activos están segregados de las operaciones de la plataforma.

- Entrada ultra baja: Los mercados privados tradicionales exigen más de $200K; Jarsy comienza en $10.

- Liquidez secundaria: Los usuarios pueden listar tokens para vender—imperfecto en comparación con Nasdaq, pero mucho mejor que bloqueos de varios años.

- Liquidación AMM: Las órdenes se ejecutan contra un creador de mercado automatizado cuando hay competencia; de lo contrario, quedan pendientes o ajustables.

El catálogo actual incluye SpaceX, xAI, Anthropic, Stripe, Polymarket, Kalshi, Kraken, Ripple, Databricks y Discord—centrados en líderes tecnológicos probados en IA, espacio, fintech y mercados de predicción.

Conclusión: La Verdadera Promesa de la Tokenización

Hace veinte años, pocos inversores minoristas accedían a las primeras rondas de Facebook. Hace diez, las acciones de SpaceX eran inaccesibles para la mayoría.

Hoy, plataformas como Jarsy ofrecen un punto de entrada—cientos de dólares para participar en el recorrido pre-IPO de los gigantes del mañana.

Esto no se trata de crear valor de la nada. Se trata de desmontar muros artificiales que durante mucho tiempo han excluido a los inversores ordinarios de la fase más rentable del crecimiento empresarial.

El mayor impacto real de la blockchain puede no estar en las memecoins o la especulación, sino en democratizar silenciosamente el acceso a los mejores activos privados del mundo.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.