Compra criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

NEW

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

NEW

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

NEW

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

Deja de apostar bajo el marco de "suerte": no preguntes si la IA compra o no, primero charla con ella sobre tu forma de pensar y tu situación actual

hace4h

Listado de 9 proyectos de Perp DEX que podrían hacer un airdrop en 2026

hace7h

Temas de actualidad

Ver más1.9K Popularidad

574.76K Popularidad

75.63K Popularidad

5.66K Popularidad

6.72K Popularidad

Gate Fun en tendencia

Ver más- Cap.M.:$3.61KHolders:10.00%

- Cap.M.:$3.6KHolders:10.00%

- Cap.M.:$3.6KHolders:10.00%

- Cap.M.:$3.61KHolders:10.00%

- Cap.M.:$3.61KHolders:10.00%

Anclado

Descuento negativo en USDT, ¿aún perdemos dinero manteniendo stablecoins? ¿Cómo deberíamos afrontarlo?

Autor: @Web3Mario

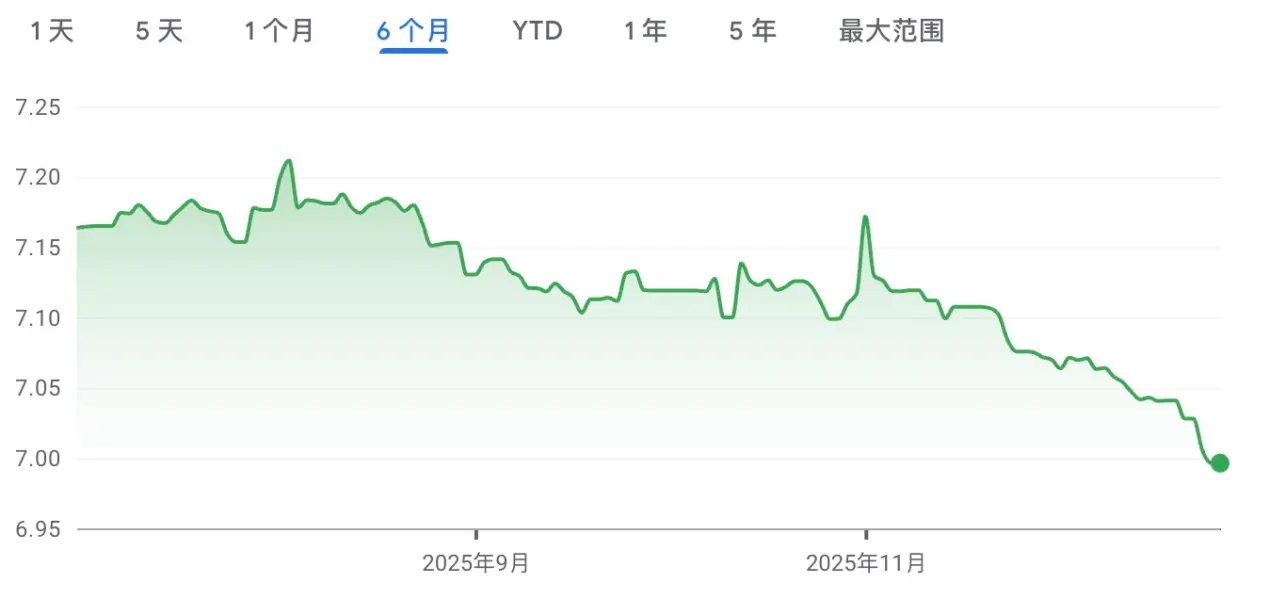

Resumen: Hola a todos, mucho tiempo sin vernos, disculpen la demora en la actualización, he estado tres meses sin publicar porque he estado diseñando y desarrollando un producto de IA. La verdad, cambiar de dirección no es fácil; cualquier innovación debe basarse en los límites claros del sector al que pertenece, para luego hacer pequeñas mejoras que rompan esos límites. Por eso, se requiere adquirir muchos conocimientos previos en el campo de la IA. Ahora que el producto está preliminarmente terminado, tengo más tiempo para volver y hablar con ustedes sobre el entorno macroeconómico y las observaciones sobre Web3. Hoy quiero hablar de un tema interesante: la prima negativa de USDT, el fortalecimiento constante del renminbi, cómo debemos verlo y cómo responder. En general, creo que no hay que alarmarse demasiado; al construir nuestra cartera de inversión, aún conviene mantener una proporción de activos en stablecoins, pero también podemos usar coberturas en la cadena para evitar en cierta medida pérdidas por tipo de cambio.

¿Por qué el renminbi entra en una fase de apreciación y por qué USDT presenta prima negativa?

Primero, quiero hablar sobre por qué el renminbi actualmente entra en una fase de apreciación. Para ello, volvamos a un concepto económico básico: el PIB. Aunque este indicador tiene algunas limitaciones, sigue siendo el más simple y efectivo para evaluar el estado general de la economía de un país. La composición del PIB es:

PIB = C + I + G + (X–M)

Donde:

Con esta fórmula sencilla, las razones del fortalecimiento del renminbi son bastante claras, y se pueden resumir en tres puntos:

1. Atraer inversión extranjera y aumentar el gasto en inversión

El primer beneficio de la apreciación del renminbi es atraer rápidamente flujos de inversión extranjera. Sabemos que en los últimos tiempos, tanto EE. UU. como China enfrentan un problema común: la deuda. EE. UU. muestra una deuda federal explícita, es decir, el volumen de bonos del gobierno, mientras que China tiene una deuda implícita a nivel local. Como los bonos del gobierno estadounidense son líquidos y la proporción de inversores extranjeros en ellos es alta, la presión para reducir esa deuda es mayor, ya que el riesgo de incumplimiento se refleja rápidamente en los precios de los bonos en el mercado secundario, afectando la capacidad de refinanciamiento de EE. UU. Solo mediante la depreciación del dólar se puede reducir el valor real de la deuda denominada en dólares para los acreedores extranjeros. Esto se logra mediante una “imposición inflacionaria”, bajando las tasas de interés y aplicando flexibilización cuantitativa. Por otro lado, la deuda local china está más concentrada en deuda interna, principalmente en bancos comerciales o inversores nacionales, por lo que las medidas para aliviarla son diferentes, como extender plazos de deuda o transferir pagos, sin que la presión sobre el tipo de cambio sea tan fuerte. Sin embargo, este problema de deuda ha afectado a ambos países, limitando la capacidad de endeudamiento gubernamental, es decir, que ampliar el gasto público para impulsar el PIB se vuelve más difícil. En esta etapa, para estimular la economía, la apreciación del renminbi puede atraer capital de regreso.

2. Estimular el consumo y aumentar el gasto en consumo

Otro beneficio de la apreciación del renminbi es que los inversores domésticos pueden comprar productos extranjeros más baratos, lo que se refleja en dos aspectos: primero, que los consumidores normales disponen de más dinero para gastar e invertir. Esto se nota especialmente en categorías de consumo básico, como alimentos y energía, que representan la mayor proporción del gasto total. Se espera que en los próximos tiempos, la mayoría de la población vea en los supermercados más productos importados a precios cada vez más bajos. Segundo, que las empresas tengan costos menores al importar materias primas o componentes clave, aumentando sus márgenes de beneficio y permitiendo mayor capital para expansión, reparto de beneficios, etc.

3. Mitigar fricciones políticas en el comercio internacional y reducir gastos gubernamentales

Desde que en noviembre de este año China reportó un superávit comercial superior a 1 billón de dólares, ha habido más discusión internacional sobre si el renminbi está subvaluado. China ha tenido fricciones crecientes en negociaciones comerciales con sus principales socios, especialmente con la UE. ¿Por qué sucede esto?

Sabemos que, en teoría, en las cuentas de comercio internacional global, la suma de las cuentas corrientes siempre es cero, ya que las exportaciones de un país son las importaciones de otro, y los ingresos o transferencias también corresponden. Cuando el superávit comercial alcanza un nuevo máximo, implica que algunos países con déficit neto también están aumentando su déficit. En el contexto macroeconómico actual, todos buscan estimular su economía, por lo que un aumento del déficit comercial puede frenar el crecimiento del PIB, especialmente en países desarrollados con baja tasa de crecimiento. Pequeñas fluctuaciones en los datos pueden tener un impacto mayor en el crecimiento. Para aliviar el déficit comercial, hay dos vías principales: primero, aumentar los aranceles (proteccionismo), y segundo, ajustar el tipo de cambio. La primera opción, como la tregua en la guerra arancelaria entre EE. UU. y China, ya se ha producido. La apreciación ordenada del renminbi ayuda a reducir rápidamente las fricciones comerciales y, por ende, los gastos gubernamentales asociados.

Aunque la apreciación del renminbi tiene ventajas, un principio clave es que debe ser estable y ordenada, no demasiado rápida. En el último mes, la apreciación ha sido bastante acelerada, aunque esto también se debe a que, al cierre del año, las metas de crecimiento económico de los primeros tres trimestres, que alcanzaron un 5.2%, ya casi se cumplen con respecto a la meta anual del 5%. Por ello, permitir cierta apreciación puede ser una estrategia para preparar la economía para la transformación del próximo año, observando el mercado y anticipando oportunidades y riesgos. De lo contrario, con las grandes reservas de divisas, el banco central puede mantener relativamente estable el tipo de cambio.

Para el próximo año, se espera que la velocidad de apreciación se desacelere notablemente, ya que, aunque la contribución del neto de exportaciones al crecimiento del PIB chino está mostrando una tendencia de convergencia, sigue siendo importante. Si el renminbi se aprecia demasiado rápido, el neto de exportaciones disminuirá rápidamente, poniendo presión sobre los objetivos de crecimiento económico del próximo año.

Tras entender las razones de la apreciación a corto plazo del renminbi, pasemos a discutir por qué USDT presenta prima negativa. Creo que las principales razones son:

En resumen, creo que la prima negativa de USDT no durará mucho; esta situación responde más a cambios temporales en la oferta y demanda, pero la fortaleza del renminbi a corto y medio plazo seguramente provocará que los inversores en moneda local sufran pérdidas por tipo de cambio.

¿Debería cambiar los stablecoins en dólares por renminbi?

Dado que el renminbi está en una fase de apreciación, ¿deberíamos convertir nuestros stablecoins en dólares a renminbi para evitar pérdidas por tipo de cambio? En mi opinión, solo si la proporción de stablecoins en dólares en tu cartera es demasiado alta, sería conveniente ajustar; de lo contrario, aún es recomendable mantener cierta proporción de activos. Las razones son:

1. Pérdidas por tipo de cambio debido a la prima negativa de USDT a corto plazo: Como ya mencioné, creo que la prima negativa de USDT en este momento es un factor temporal, no un riesgo estructural. Si se cambia de forma precipitada, se puede asumir una pérdida significativa. Por ello, si se va a ajustar la cartera, mejor esperar a que la prima vuelva a la media antes de actuar.

2. Costo de oportunidad: Aunque la economía china muestra resiliencia en sus fundamentos, aún enfrenta desafíos, como la caída en los precios inmobiliarios que reduce el efecto riqueza en toda la sociedad. En este contexto, las políticas económicas se centran en estabilizar, resolver deudas, ajustar la estructura industrial y optimizar la redistribución. Aunque el mercado bursátil chino ha mostrado una recuperación, en realidad solo se trata de una corrección de valoración o especulación, sin un entorno claramente favorable para el desarrollo a largo plazo. Además, las tasas de interés en los bonos chinos siguen bajando, lo que aumenta el costo de oportunidad de mantener stablecoins. Tener activos en stablecoins ofrece mayor flexibilidad para diversificar en activos globales, especialmente en un escenario de ciclo de bajada de tasas en EE. UU. y liquidez abundante.

3. Incertidumbre en la apreciación del renminbi: La guerra arancelaria entre EE. UU. y China no es una solución definitiva, solo una pausa de un año. EE. UU. no puede responder rápidamente a la cuota de tierras raras y pronto entrará en un ciclo electoral, por lo que solo puede mantener la calma y fortalecer su economía interna. Sin embargo, esto no significa que la guerra arancelaria no pueda reactivarse; en artículos anteriores analizamos las políticas del gobierno de Trump. Antes de que se logre que la manufactura vuelva a EE. UU., la guerra arancelaria puede reactivarse, y esto afectará el tipo de cambio del renminbi.

¿Cómo cubrir la pérdida por tipo de cambio con estrategias en la cadena, oro y stablecoins en euros?

Entonces, ¿cómo cubrir adecuadamente la apreciación del renminbi y las pérdidas por tipo de cambio? Primero, pensamos en usar derivados de divisas para cubrirse, pero en un entorno en cadena esto es muy difícil. A principios del año pasado, consideré crear una plataforma descentralizada de derivados de divisas para anticipar esa necesidad, pero los resultados de los competidores no fueron alentadores. Por ejemplo, en DYDX, en su sección de derivados Foreign, la profundidad del mercado es muy escasa y la liquidez insuficiente, lo que refleja poco interés de los market makers. La causa principal es la presión regulatoria; sabemos que el control de divisas siempre ha sido una herramienta clave en países productores, como Corea y China. Por ello, los derivados de divisas enfrentan regulaciones mucho más estrictas, y los inversores que los necesitan suelen ser de estos países, enfrentando obstáculos considerables.

Pero esto no significa que no haya formas de mitigarlo. Creo que los tres activos más relevantes son:

ASEAN, principalmente países en desarrollo con alta tasa de crecimiento, tiene un impacto menor en las exportaciones netas, ya que recibe muchas transferencias y productos de menor valor, además de importar maquinaria y bienes industriales para su modernización, lo que en general tiene un efecto positivo. Políticamente, el aumento del poder militar chino también actúa como restricción. Por ello, en fricciones políticas, China y ASEAN muestran una tendencia de convergencia.

En cambio, en la UE, la proporción de productos manufacturados en las exportaciones chinas es mayor, con márgenes de beneficio más altos. La UE es un mercado clave para el superávit comercial en stablecoins de China, y las transacciones en euros predominan en los pagos bilaterales. Para fortalecer la influencia de los productos chinos en ese mercado, el tipo de cambio del renminbi frente al euro debería mantenerse en niveles bajos.

Por supuesto, el riesgo de tipo de cambio también implica resolver las fricciones políticas con la UE. La mayoría de los países de la UE son economías desarrolladas, con una mayor proporción de ingresos por salarios en comparación con las ganancias de capital por inversiones (el sector manufacturero en Europa representa el 15% del PIB, frente a menos del 10% en EE. UU.). La pérdida de energía barata de Rusia ha elevado los costos y afectado la industria, especialmente en sectores como la automoción, que ha sufrido un impacto importante. Esto reduce los beneficios industriales, disminuye los ingresos fiscales y frena el crecimiento salarial, afectando el bienestar social y el consumo. Además, la falta de inversión en IA y la salida de capital hacia EE. UU. para obtener mejores retornos también limitan las perspectivas de inversión en Europa. En este contexto, la reducción del déficit comercial se vuelve aún más importante, y las políticas de los países europeos serán más agresivas en la gestión del déficit.

En mi opinión, la UE no tiene aún la capacidad de sostener una guerra arancelaria como la de EE. UU. y China, y las posturas de los países miembros son diversas, como Hungría o España. Por ello, no es probable que ajusten drásticamente el tipo de cambio en una negociación de reequilibrio comercial. En cambio, el acuerdo final será basado en la rentabilidad de las inversiones en euros y en un marco de cooperación en inversiones en la región. La estabilidad del tipo de cambio también favorece la competitividad de los productos chinos en Europa.

Respecto a la cobertura del tipo de cambio, una estrategia viable sería convertir stablecoins en dólares en EURC, y depositarlos en plataformas como AAVE para obtener intereses, con tasas actuales de hasta 3.87%. Si se desea mantener posiciones en activos de riesgo como BTC y cubrir el riesgo de tipo de cambio, se puede usar EURC como colateral para pedir préstamos en dólares y luego diversificar en otros activos.