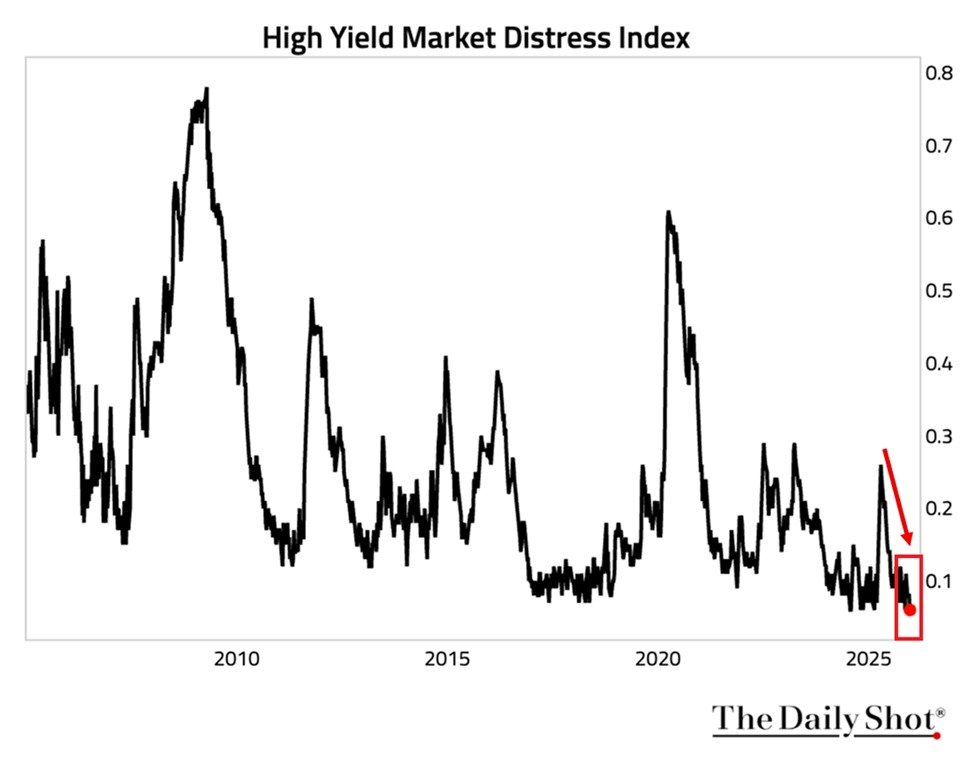

La salud del mercado crediticio de EE. UU. ha alcanzado una fuerza sin precedentes, con el índice de estrés de bonos basura de la Reserva Federal de Nueva York cayendo a un mínimo histórico de 0.06, señalando las condiciones de endeudamiento corporativo más benignas y la liquidez del mercado de bonos basura en la historia.

(Fuentes: DailyShot News)

Sin embargo, esta abundancia de macro de apetito por el riesgo no ha logrado fluir hacia las criptomonedas, dejando a Bitcoin en una consolidación prolongada cerca de los $91,000. Esta visión de analista examina la paradoja de los mercados de crédito en salud récord en medio de flujos cripto estancados, señales en cadena, comportamiento de los tenedores institucionales y posibles catalizadores de cambio a partir del 8 de enero de 2026.

Medición de la salud del mercado crediticio de EE. UU.: El índice de estrés de bonos basura de la Reserva Federal de Nueva York

El índice de estrés de bonos basura de la Reserva Federal de Nueva York rastrea el estrés en el segmento de bonos basura a través de la liquidez, el funcionamiento del mercado y la facilidad de endeudamiento. Su caída a 0.06—muy por debajo de 0.60 (pandemia de 2020) y 0.80 (crisis de 2008)—confirma una liquidez excepcional en el mercado de bonos basura y condiciones de endeudamiento corporativo.

El ETF de bonos basura HYG entregó aproximadamente un 9% de retorno en 2025, marcando un tercer año consecutivo fuerte y subrayando un amplio macro de apetito por el riesgo.

- Mínimo histórico: 0.06 en el índice de estrés.

- Comparación histórica: Muy por debajo de picos de crisis anteriores.

- Rendimiento del ETF: HYG refleja confianza sostenida de los inversores.

- Implicación macro: Liquidez sistémica abundante con riesgo de incumplimiento percibido mínimo.

Abundancia de liquidez vs. hambruna cripto: La paradoja en el macro de apetito por el riesgo

A pesar de que los mercados de crédito están en salud récord, el capital ha rotado preferentemente hacia acciones y oro en lugar de activos digitales. Los datos de CryptoQuant muestran que las entradas de Bitcoin “se secaron”, con un macro de apetito por el riesgo favoreciendo apuestas tradicionales de riesgo como las acciones tecnológicas impulsadas por IA cerca de máximos históricos.

Esta jerarquía sitúa a las criptomonedas en una posición subordinada en las decisiones de asignación, creando una desconexión donde las condiciones de endeudamiento corporativo saludables y la liquidez del mercado de bonos basura no logran filtrarse.

- Rotación de capital: Las acciones y los metales preciosos absorben los flujos.

- Entradas en cripto: Notablemente ausentes a pesar de los vientos macro favorables.

- Preferencia institucional: Rendimientos ajustados al riesgo que favorecen activos no cripto.

- Núcleo de la paradoja: Liquidez abundante, pero no llega a Bitcoin.

Señales en cadena y derivados en medio de mercados de crédito en salud récord

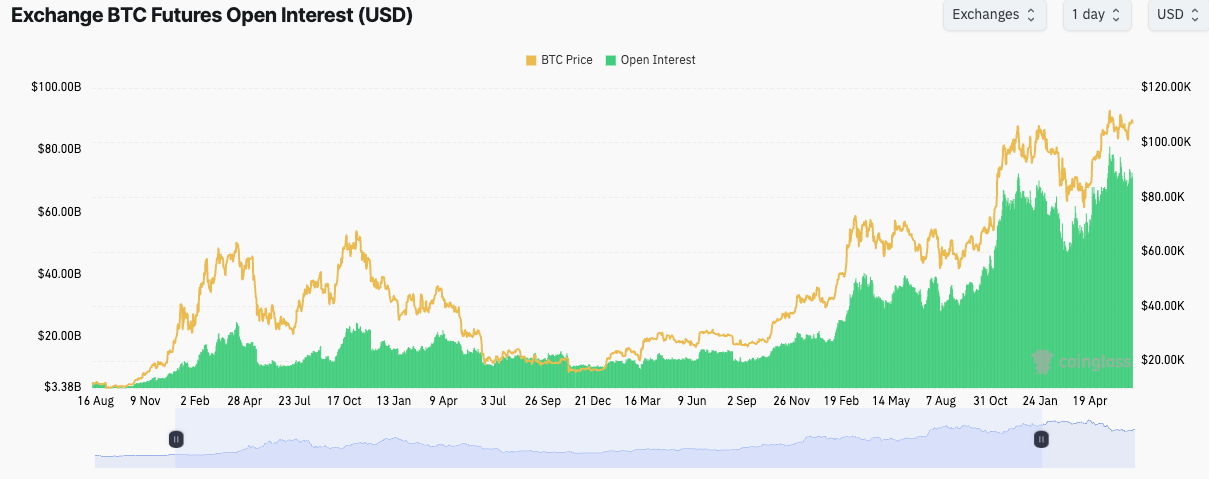

El interés abierto en futuros de Bitcoin se sitúa en $61.76 mil millones en 679,120 BTC (+3.04% diario), liderado por Binance ($11.88B), CME ($10.32B) y Bybit ($5.90B). El precio permanece en rango cerca de $91,000 con soporte en $89,000, reflejando coberturas en lugar de apuestas direccionales.

(Fuentes: coinglass)

Los tenedores institucionales a largo plazo como MicroStrategy (673,000 BTC) muestran una venta mínima, comprimiendo la volatilidad y reduciendo la probabilidad de caídas bruscas.

- Estabilidad del OI: Posicionamiento estable sin largos o cortos agresivos.

- Comportamiento de los tenedores: Capital paciente vía ETFs y corporativos.

- Perspectiva de volatilidad: Consolidación lateral en lugar de movimientos bruscos.

- Probabilidad de caída: Baja debido a la ausencia de presión de venta de pánico.

Catalizadores potenciales para resolver la paradoja de liquidez

Varios desencadenantes podrían redirigir el macro de apetito por el riesgo hacia las criptomonedas:

- Sobrevaloración de acciones que impulse rotación hacia alternativas.

- Easing más agresivo de la Fed que amplifique la toma de riesgos general.

- Avances regulatorios que reduzcan barreras institucionales.

- Desarrollos específicos de Bitcoin (suministro post-halving, opciones ETF).

En ausencia de estos, la acción lateral prolongada sigue siendo la hipótesis base.

- Desencadenantes alcistas: extremos en valoración o cambios en política.

- Estado actual: mercado cripto saludable pero estancado.

- Visión consensuada: consolidación aburrida probable a corto plazo.

En resumen, la salud del mercado crediticio de EE. UU. y los mercados de crédito en salud récord—evidenciados por el índice de estrés de bonos basura de la Reserva Federal de Nueva York en mínimos históricos—destacan una liquidez abundante en el mercado de bonos basura y condiciones favorables de endeudamiento corporativo, pero no logran impulsar a Bitcoin en medio de flujos preferentes hacia acciones y oro. Existe un macro de apetito por el riesgo fuerte a nivel sistémico, pero las criptomonedas permanecen en segundo plano, respaldadas por la contención institucional que limita las caídas y frena el impulso alcista. Esta paradoja de liquidez sugiere que la consolidación persistirá hasta que emerjan catalizadores de rotación más claros. Vigile las valoraciones de acciones, las señales de la Fed y las entradas en cadena para posibles cambios—siempre consulte datos macro primarios y fuentes reguladas al evaluar la dinámica entre activos.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.