JPMorgan Chase CFO Jeremy Barnum advirtió el martes que las stablecoins de rendimiento podrían crear un sistema bancario paralelo sin regulación. La industria bancaria da la bienvenida a la competencia, pero se opone firmemente a las innovaciones financieras que eluden el marco regulatorio. El año pasado, los grupos de presión del sector bancario en EE. UU. consideraron las stablecoins de rendimiento como una amenaza significativa, y el último borrador de la Ley de Transparencia del Mercado de Activos Digitales en el Congreso prohíbe explícitamente “pagar intereses solo por poseer stablecoins”, en respuesta a las preocupaciones del sector bancario.

El pánico colectivo y la presión de cabildeo del sector bancario

La reacción del sector bancario estadounidense a las stablecoins de rendimiento ha pasado de una postura de observación inicial a una defensa total. En mayo del año pasado, Cointelegraph informó que los grupos de presión bancarios en EE. UU. veían las stablecoins de rendimiento como un impacto importante en su modelo de negocio, y un experto incluso describió esta reacción como un “pánico” total. Estas preocupaciones no son infundadas; el sistema bancario tradicional enfrenta desafíos estructurales sin precedentes.

La amenaza de las stablecoins de rendimiento radica en que ofrecen una propuesta de valor completamente nueva. Los usuarios que poseen estos tokens no solo disfrutan de la estabilidad vinculada al dólar, sino que también pueden obtener rendimientos anuales del 4% al 6%, mucho más altos que las tasas de interés de los depósitos a la vista en la mayoría de los bancos estadounidenses (generalmente por debajo del 1%). Lo que es aún más peligroso es que estos rendimientos provienen de los intereses generados por los emisores de stablecoins al invertir los fondos de los usuarios en bonos del gobierno de EE. UU. y otros instrumentos de renta fija a corto plazo, una práctica que los bancos tradicionales han utilizado durante décadas para obtener beneficios a través de los márgenes de interés.

Las stablecoins de rendimiento, que se desarrollan rápidamente como herramientas de pago, liquidación en cadena y comercio en dólares, ofrecen transacciones más rápidas y costos menores. La aparición de estas stablecoins solo intensificará esta amenaza, especialmente en un contexto donde los bancos continúan ofreciendo tasas de interés relativamente bajas a los depositantes. Si una gran cantidad de fondos se transfieren de los depósitos bancarios tradicionales a las stablecoins de rendimiento, los bancos enfrentan una crisis de liquidez, y sus negocios de préstamos también se verán gravemente afectados.

Por ello, la Asociación de Banqueros de EE. UU. ha lanzado una campaña de cabildeo a gran escala para persuadir al Congreso de legislar en contra de las stablecoins de rendimiento. La declaración de Barnum, director financiero de JPMorgan, en la conferencia de resultados, es la última muestra de esta estrategia de cabildeo. Su respuesta a Glenn Schorr, analista de Evercore, sobre las stablecoins, refleja claramente la postura de JPMorgan y de todo el sector bancario.

La postura y línea regulatoria de JPMorgan

Barnum afirmó claramente en la conferencia de resultados que la postura de JPMorgan está alineada con la intención del “Genius Act” (Ley GENIUS), que busca establecer salvaguardas para la emisión de stablecoins. Sin embargo, enfatizó que no se opone a todas las stablecoins, sino específicamente a aquellas que imitan los servicios bancarios tradicionales pero carecen de la regulación correspondiente, como las stablecoins que generan intereses.

Advirtió que: “Crear un sistema bancario paralelo, que tenga todas las características de un banco, incluyendo la apariencia de depósitos y el pago de intereses, pero sin las salvaguardas prudenciales desarrolladas a lo largo de siglos de regulación bancaria, es claramente peligroso e indeseable.” Esta declaración revela la principal preocupación del sector bancario: no la innovación tecnológica en sí, sino la búsqueda de arbitraje regulatorio.

La postura de JPMorgan puede resumirse en tres niveles. Primero, la institución apoya la innovación en tecnología blockchain y stablecoins sin intereses, que pueden mejorar la eficiencia en pagos y reducir costos en transacciones transfronterizas. Segundo, se opone firmemente a productos financieros que eludan el marco regulatorio bancario existente, argumentando que generan riesgos sistémicos. Tercero, defiende que cualquier stablecoin con “características de depósito” debe estar sujeta a la misma regulación prudencial que los bancos tradicionales, incluyendo requisitos de capital, cobertura de liquidez y mecanismos de seguro de depósitos.

Los tres grandes riesgos del sistema bancario paralelo

Riesgo de arbitraje regulatorio: Las stablecoins de rendimiento que eluden los requisitos de capital y regulación de liquidez bancarios podrían desencadenar corridas en crisis

Expansión del riesgo sistémico: Grandes flujos de fondos desde bancos regulados hacia emisores de stablecoins no regulados, debilitando la estabilidad del sistema financiero

Falta de protección al consumidor: Los poseedores de stablecoins no cuentan con seguro de depósitos; en caso de quiebra del emisor, enfrentan pérdidas totales

Barnum añadió que, aunque JPMorgan da la bienvenida a la competencia y la innovación, sigue oponiéndose firmemente a la aparición de un sistema bancario paralelo que opere fuera del marco regulatorio establecido. Esta postura es tanto un llamado a los reguladores como una advertencia para la industria de las criptomonedas.

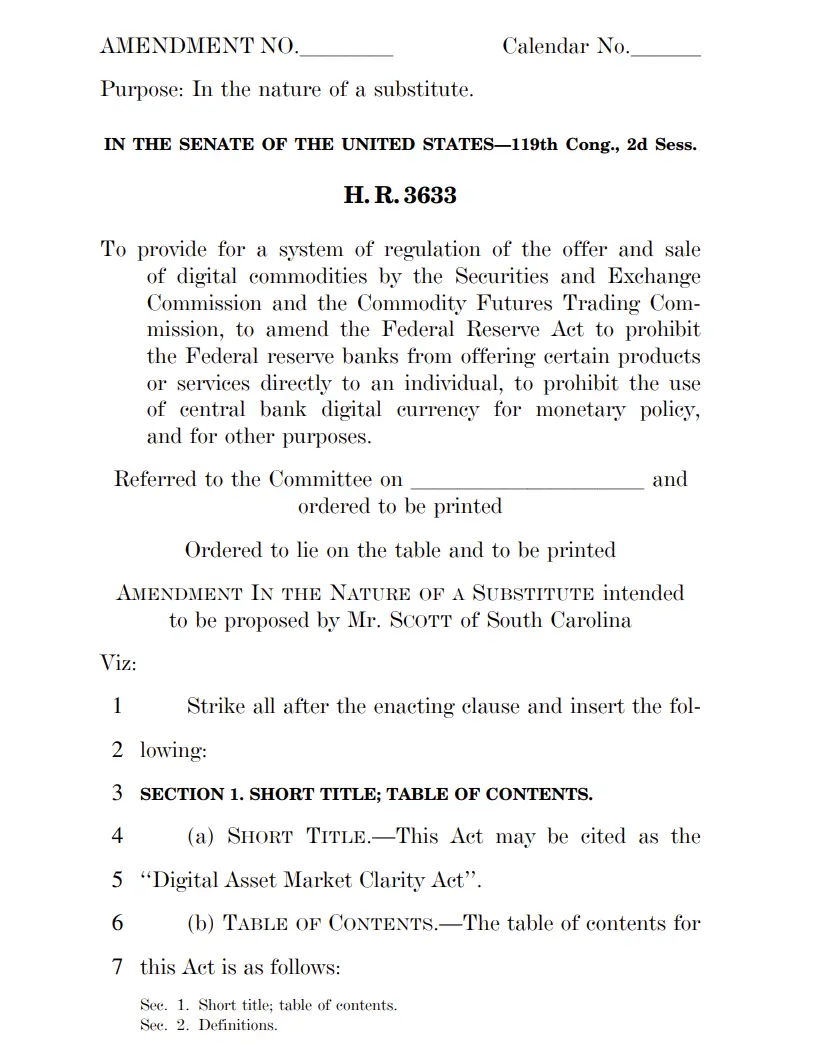

Dinámica legislativa en el Congreso y detalles de la prohibición

(Fuente: Comité de Banca del Senado de EE. UU.)

Las recompensas por stablecoins se han convertido en un punto clave de debate en la revisión de la Ley de Transparencia del Mercado de Activos Digitales (CLARITY). Esta ley es una propuesta integral que busca definir la jurisdicción regulatoria de los activos digitales y cómo supervisar las actividades relacionadas con las criptomonedas. Según la versión revisada publicada esta semana, se prohibirá a los proveedores de servicios de activos digitales “pagar intereses o recompensas solo por poseer stablecoins”.

Este lenguaje requiere una interpretación cuidadosa. La expresión “solo por poseer” intenta distinguir entre los beneficios pasivos derivados de mantener stablecoins y las recompensas obtenidas por participar activamente en protocolos DeFi. El borrador también deja espacio para ciertos incentivos relacionados con la participación en el ecosistema más amplio, como recompensas por provisión de liquidez, actividades de gobernanza, staking y otras funciones de red, en lugar de los ingresos pasivos por mantener tokens vinculados al dólar.

Este diseño legislativo busca equilibrar la protección de los intereses del sector bancario con la promoción de la innovación en criptomonedas. Sin embargo, los márgenes grises en su implementación podrían ser significativos. Por ejemplo, si un usuario deposita stablecoins en un protocolo de préstamos DeFi y obtiene rendimientos, ¿eso cuenta como “posesión pasiva” o como “provisión de liquidez”? La ambigüedad puede generar futuras disputas regulatorias y dificultades en la aplicación de la ley.

Las advertencias de Barnum y la dinámica legislativa en el Congreso reflejan que la regulación financiera en EE. UU. se está endureciendo respecto a las stablecoins de rendimiento. La lucha entre la banca y la industria de las criptomonedas podría, en última instancia, redefinir el panorama regulatorio de los activos digitales.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.