El índice del dólar cae en días consecutivos, alcanzando el nivel más bajo desde principios de 2022. Frente a las preocupaciones del mercado, el presidente de EE. UU., Trump, expresó por primera vez el 27 de este mes su apoyo a un dólar débil, afirmando que el rendimiento del dólar “es muy bueno”, lo que provocó inmediatamente una volatilidad en el mercado.

(Resumen previo: Powell dijo: “A menos que muera” no renunciará anticipadamente, la última fortaleza de la independencia de la Reserva Federal)

(Información adicional: Cómo Trump presionó a Powell y la Fed: La expansión global provocada por la manipulación de la Fed)

Índice de contenido

- El dólar tendrá el peor rendimiento en 7 años en 2025, y podría caer un 3% más este año

- Trump insinúa que puede “操控匯率”

- La Reserva Federal tiene espacio limitado para recortar tasas, y las tasas se mantendrán en 3%

El presidente de EE. UU., Trump, el martes 27 en Iowa, cuando se le preguntó si le preocupaba que el dólar ya se hubiera devaluado demasiado, respondió claramente “Creo que esto es muy bueno”, y enfatizó que el dólar “debe encontrar su propio nivel, eso sería justo”. Considera que, en base a los negocios que EE. UU. está haciendo actualmente, el valor y el rendimiento del dólar son muy buenos.

Las declaraciones de Trump fueron interpretadas por Wall Street como una señal clara de que el gobierno permite que el dólar se debilite para impulsar la competitividad de las exportaciones. Tras sus palabras, el índice del dólar cayó más, tocando un mínimo de 95.56 en medio de la sesión, el nivel más bajo desde febrero de 2022, con una caída diaria del 1.5%. Al mismo tiempo, el precio del oro subió a un máximo histórico de 5,185 dólares.

Muchos miembros del gabinete de Trump desean que el dólar se devalue para mejorar la competitividad de las exportaciones, pero los economistas también enfatizan que, aunque la devaluación tiene ventajas, si la situación se sale de control, las consecuencias serían desastrosas.

El dólar tendrá el peor rendimiento en 7 años en 2025, y podría caer un 3% más este año

La debilidad del dólar no es de un día para otro. Influenciada por las políticas arancelarias impredecibles de Trump, el índice del dólar cayó más del 9% en todo 2025, marcando su peor desempeño anual desde 2017. Desde que Trump asumió en enero del año pasado, el euro ha apreciado aproximadamente un 16% frente al dólar, y el franco suizo y el peso mexicano han subido más del 19%.

Factores que continúan presionando al dólar incluyen: expectativas de que la Reserva Federal (Fed) entre en un ciclo de recortes de tasas, incertidumbre en las políticas arancelarias, fluctuaciones en las políticas y un déficit fiscal en aumento, que debilitan la confianza de los inversores en la estabilidad de la economía estadounidense.

Trump insinúa que puede “操控匯率”

Durante años, Trump ha tenido opiniones variables sobre el dólar. Por un lado, elogia un dólar fuerte que ayuda a EE. UU. a mantener ventajas en negociaciones bilaterales; por otro, habla de los beneficios de un dólar débil para la manufactura. El año pasado, Trump dijo que le gusta un dólar fuerte, pero que un dólar débil permite ganar más dinero.

Lo que llama la atención es que, el martes, Trump insinuó que puede “操控美元匯率”, afirmando que puede hacer que el dólar suba y baje como una pelota de yo-yo, aunque también describió esto como un resultado desfavorable. Luego, mencionó a China y Japón, criticando a las economías asiáticas que intentan devaluar sus monedas, calificándolo de “injusto” y dificultando la competencia para EE. UU.

La Reserva Federal tiene espacio limitado para recortar tasas, y las tasas se mantendrán en 3%

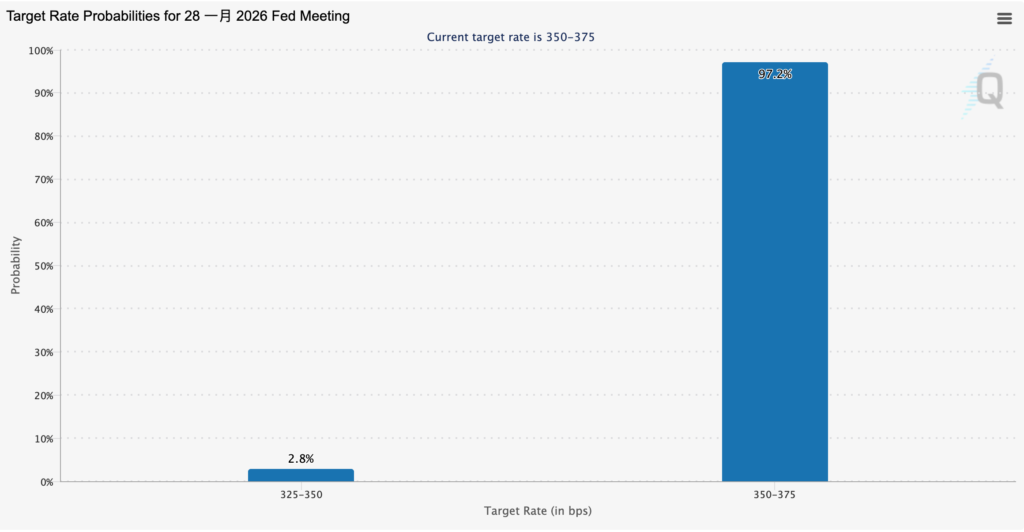

Por otro lado, la Reserva Federal espera anunciar su decisión sobre las tasas de interés en la madrugada del 29 de Taiwan, a las 3:00 a.m. hora local. Según los datos de Fedwatch, el mercado estima un 97.2% de probabilidad de que las tasas permanezcan sin cambios en el rango del 3.5%-3.75%.

Wall Street y los economistas en general anticipan que la Fed podría reducir las tasas solo dos veces más este año, en total dos puntos básicos (50 puntos base), manteniendo las tasas en torno al 3%, lo cual aún contrasta claramente con la postura de Trump de buscar “las tasas más bajas del mundo”.

Los entrevistados señalan que la mejora en las perspectivas de crecimiento económico es una razón importante para limitar los recortes de tasas; en cuanto a la inflación, se estima que el IPC bajará a 2.7% a finales de este año y a 2.5% en 2027, aunque en el corto plazo no hay condiciones para una flexibilización significativa.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.